ภาษีเงินได้บุคคลธรรมดา 6 ประเภทคือการรายงานรูปแบบใหม่ของตัวแทนภาษีซึ่งครอบคลุมข้อมูลทั่วไป: เกี่ยวกับพนักงานทุกคนที่ได้รับทรัพยากรวัสดุจากมันเกี่ยวกับรายได้ค้างรับและจ่ายทั้งหมดเกี่ยวกับการหักภาษีที่ให้ไว้เกี่ยวกับการคำนวณและหักภาษีเงินได้บุคคลธรรมดา เมื่อกรอกรายงานผู้เชี่ยวชาญทางการเงินบางคนก็มีปัญหาดังนั้นต่อไปเราจะวิเคราะห์ความแตกต่างทั้งหมดของวิธีการกรอกภาษีเงินได้ 2 ส่วน 6

สำหรับผู้ที่ได้รับการรายงานใหม่

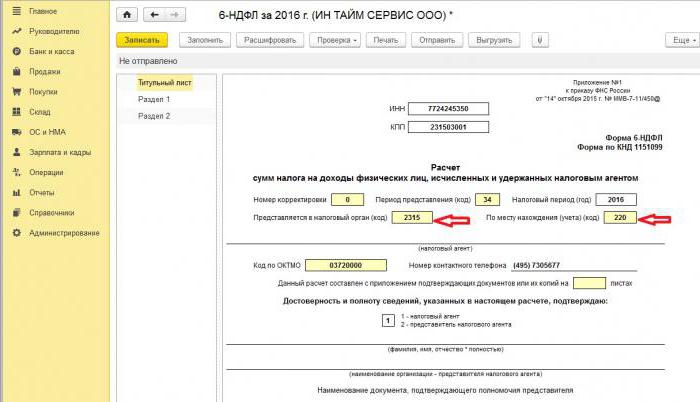

แบบฟอร์ม 6-NDFL ได้รับการแนะนำสำหรับผู้ประกอบการรายบุคคลและรัฐวิสาหกิจที่เป็นตัวแทนด้านภาษีนั่นคือผู้ที่จ่ายค่าจ้างพนักงานและค่าจ้างบุคคลอื่น ๆ และเงินคงค้างอื่น ๆ ที่กำหนดโดยกฎหมายของสหพันธรัฐรัสเซีย ในคำง่าย ๆ แบบฟอร์ม 6-NDFL จะต้องส่งไปยังหน่วยงานด้านภาษีโดยผู้ที่กรอกแบบฟอร์ม 2-NDFL

ความแตกต่างระหว่างแบบฟอร์มเหล่านี้คือภาษีเงินได้บุคคลธรรมดา 2 รายการแยกกันสำหรับพนักงานแต่ละคนของ บริษัท และมีภาษีเงินได้บุคคลธรรมดา 6 ส่วนเกิดขึ้นไตรมาสละครั้งสำหรับพนักงานทุกคนในคราวเดียว

กำหนดเวลาการส่งรายงาน

แบบฟอร์ม 6-NDFL สำหรับปีมีการออกหลายครั้งหรือมากกว่านั้นทุกไตรมาสและจะถูกกำหนดโดยกรอบเวลาที่กำหนดไว้:

- ไตรมาสที่ 1 - วันที่สองของเดือนพฤษภาคม

- ไตรมาส 2 - วันสุดท้ายของเดือนกรกฎาคม

- ไตรมาสที่ 3 - วันสุดท้ายของเดือนตุลาคม

- การรายงานสำหรับไตรมาสสุดท้ายถูกส่งพร้อมกันตั้งแต่ 2-NDFL ถึง 2 เมษายนของปีถัดไป

คุณสมบัติของการแสดงข้อมูลในรูปแบบ 6-NDFL

เมื่อป้อนข้อมูลลงในรายงานจำเป็นต้องให้ความสนใจกับความแตกต่างดังต่อไปนี้:

- ควรคำนวณและบันทึกจำนวน NFDL ที่คำนวณเป็นตัวเลขที่ถูกปัดเศษในขณะที่จำนวนเงินที่น้อยกว่า 50 kopecks จะไม่ถูกนำมาพิจารณาและเท่ากับ 50 kopecks ที่เท่ากันและสูงกว่าจะถูกปัดเป็นรูเบิลเต็ม กำไรและต้นทุนในสกุลเงินต่างประเทศคำนวณในวันที่รับและจ่ายจริงตามอัตราปัจจุบันของธนาคารกลางของสหพันธรัฐรัสเซีย

- เมื่อรายงานในรูปแบบกระดาษไม่อนุญาตให้ทำการแก้ไขรวมถึงการแก้ไขโดยวิธีการแก้ไข

- การพิมพ์รายงานควรเป็นด้านเดียวเท่านั้น

- แผ่นงานจะต้องถูกผูกมัดอย่างเรียบร้อยโดยไม่มีการแก้ไขที่มองเห็นได้

- เส้นจะถูกเติมจากซ้ายไปขวาในคอลัมน์ว่าง ๆ จะมีการใส่สัญลักษณ์“ -”

- เอกสารสามารถถูกเติมด้วยสีหมึกต่อไปนี้เท่านั้น: ดำ, น้ำเงิน, ม่วง

ข้อมูลใดบ้างที่อยู่ใน 2 หมวด 6 ภาษีเงินได้บุคคลธรรมดา

การรายงานรูปแบบใหม่ประกอบด้วยข้อมูลสรุปเกี่ยวกับ:

- พลเมืองที่ตัวแทนภาษีจ่ายเงินได้

- การชำระเงินและค่าใช้จ่ายทั้งหมด

- ทำการหักเงิน

- ภาษีเงินได้ที่คำนวณและถูกหักภาษี

ในส่วนที่ 2 จะรวมถึงข้อมูลต่อไปนี้:

- วันที่ที่การโอนเงินเกิดขึ้นจริงซึ่งเป็นผลกำไรของแต่ละบุคคล

- ระยะเวลาการลดหย่อนภาษี

- ภาษีโอนมานานเท่าไร

- ขนาดของกำไรที่ได้รับ

- จำนวนภาษีที่ถูกระงับ

ส่วนใหญ่แล้วในเวลาเดียวกันรายได้จะถูกจ่ายให้กับบุคคลหลายคนในเวลาเดียวกันซึ่งในกรณีนี้จะต้องเพิ่มจำนวนเงินและผลรวมควรจะสะท้อนให้เห็นในรายงาน

คุณไม่ทราบวิธีกรอกข้อมูลในส่วนที่ 2 ของภาษีเงินได้บุคคลธรรมดา 6 ส่วนอย่างถูกต้องหรือไม่? อ่านเพิ่มเติมเกี่ยวกับเรื่องนี้ในภายหลัง

วิธีป้อนข้อมูลในรายงาน

ในการป้อนข้อมูลลงในส่วนที่ 2 ของแบบฟอร์มภาษีเงินได้บุคคลธรรมดา 6 อย่างถูกต้องคุณจะต้องแบ่งกำไรทั้งหมดออกเป็นสองประเภท:

- ตามระยะเวลาการออกกำไรจริง

- ตามวันที่เมื่อภาษีที่ถูกหักไปยังคลังของรัฐ

จากนี้จะเป็นไปตามนั้นแต่ละรอบระยะเวลาของการรับเงินจริงควรได้รับการสนับสนุนด้วยจำนวนภาษีแยกต่างหากแต่ถ้าใบเสร็จรับเงินหลายใบมาถึงบัญชีของ บริษัท ในเวลาเดียวกันซึ่งมีข้อกำหนดที่แตกต่างกันสำหรับการชำระภาษีเงินได้บุคคลธรรมดาจำนวนเงินเหล่านี้จะต้องป้อนในส่วนที่ 2 แยกต่างหาก

ข้อมูลทั้งหมดที่ป้อนโดยนักบัญชีในภาษีเงินได้บุคคลธรรมดาควรเกี่ยวข้องกับขั้นตอนการรายงานหนึ่งช่วงนั่นคือในช่วง 3 เดือนที่ผ่านมา

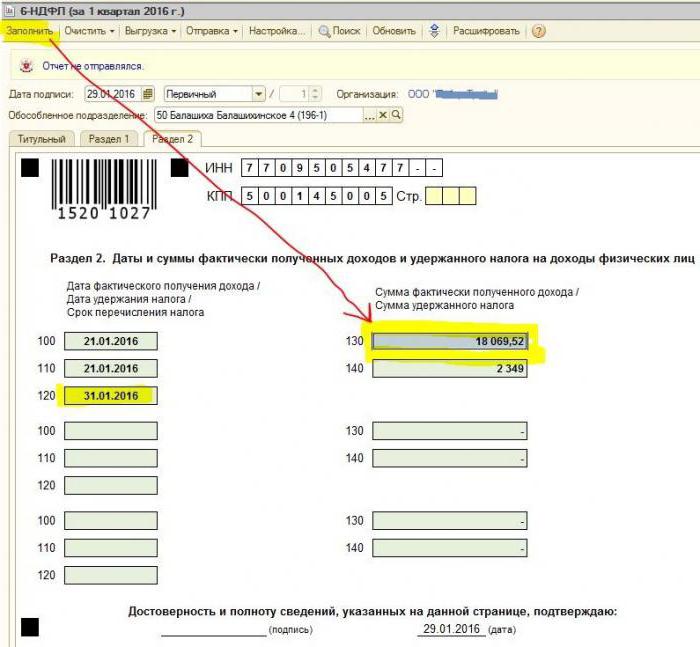

หมวดที่ 2 บรรทัด

แบบฟอร์ม 6-PIT ประกอบด้วยส่วนที่ 2 บรรทัดที่ต้องแสดงข้อมูลต่อไปนี้:

- ย่อหน้า 100 - มีวัตถุประสงค์เพื่อสะท้อนวันที่ชำระจริงของรายได้ ที่นี่พนักงานการเงินให้ข้อมูลเกี่ยวกับการจ่ายค่าจ้างให้กับพนักงาน จุดสำคัญคือวันที่ชำระเงินในกรณีนี้ถือเป็นวันสุดท้ายของเดือนเมื่อดำเนินการ

- ย่อหน้าที่ 110 ของแบบฟอร์ม 6-NDFL ส่วนที่ 2 - การลดหย่อนภาษี มันบ่งบอกวันที่เมื่อเงินที่จ่ายจริง

- ย่อหน้าที่ 120 - เวลาที่โอนเงินภาษีไปที่คลังของรัฐ ตามกฎแล้ววันนี้ถือว่าเป็นวันถัดไปหลังจากการจ่ายค่าจ้างให้กับพนักงาน และบรรทัดนี้จะต้องกรอกในเดือนของการเลิกจ้างพนักงาน

- Point 130 - แสดงรายได้ทั้งหมดที่นี่ ตัวอย่างเช่นสาย 130 จะบันทึกยอดรวมของเงินเดือนที่พนักงานทางการเงินจ่ายเป็นรายเดือน

- 6-NDFL ตอนที่ 2, บรรทัดที่ 140 - ย่อหน้านี้แสดงถึงผลของการหักภาษีสำหรับไตรมาส

ที่สำคัญ! ในกรณีที่มีการรับรายได้หลายประเภทในคราวเดียว แต่ในขณะเดียวกันจำนวนการโอนภาษีเงินได้บุคคลธรรมดาของพวกเขาก็แตกต่างกันดังนั้นวรรค 100–140 จะต้องกรอกแยกต่างหากสำหรับแต่ละงวดการโอน

บางครั้งมันเกิดขึ้นที่ค่าจ้างไม่จ่ายในวันสุดท้ายของเดือน แต่เป็นส่วนหนึ่ง วิธีการกรอก 2 ภาษีเงินได้ 6 ส่วนบุคคลในกรณีนี้ การชำระเงินดังกล่าวจะดำเนินการเป็นการชำระเงินล่วงหน้าดังนั้นการหักภาษีรายได้ส่วนบุคคลสามารถสะท้อนให้เห็นเฉพาะเมื่อมีการชำระเงินวัสดุดังต่อไปนี้ ดังนั้นจึงควรจัดเรียง 3 บรรทัดแรกในส่วนดังนี้:

- 100 คะแนนเป็นวันสุดท้ายของเดือนที่พนักงานได้รับเงินเดือน

- ข้อ 110 ของแบบฟอร์ม 6-NDFL ส่วนที่ 2 - วันที่ชำระเงินล่วงหน้า

- ย่อหน้าที่ 120 - ระบุจำนวนที่ตามหลังวันที่จ่ายเงินล่วงหน้า

บรรทัด 080 มีไว้เพื่ออะไร

บ่อยครั้งที่นักบัญชีในกระบวนการกรอกรายงานต้องเผชิญกับตัวชี้วัดขั้นสุดท้ายของภาษีเงินได้บุคคลซึ่งไม่สามารถคำนวณได้ภายในหนึ่งปี เป็นตัวเลขเหล่านี้ที่ต้องบันทึกไว้ในวรรค 080 ตัวชี้วัดเหล่านี้ควรสรุปก่อนเริ่มต้นเดือนมีนาคมของปีการรายงานถัดไป

ดังที่ได้กล่าวมาแล้วการรายงานภาษีเงินได้บุคคลธรรมดาสำหรับปี 6 จะต้องส่ง 4 ครั้งนั่นคือไตรมาสละครั้ง ในกรณีที่ข้อมูลทั้งหมดไม่พอดีในหน้าเดียวจากนั้นอนุญาตให้เพิ่มแผ่นงานเพิ่มเติม หน้าสุดท้ายของรายงานบ่งชี้ถึงตัวบ่งชี้สุดท้าย

กฎสำหรับการกรอกฟอร์ม 6-NDFL กำหนดว่าข้อมูลทั้งหมดในรายงานควรถูกสะท้อนอย่างถูกต้องโดยไม่ละเมิดข้อกำหนดทางกฎหมาย เพื่อให้แน่ใจว่าไม่มีข้อผิดพลาดนักบัญชีแนะนำให้ใช้อัตราส่วนการตรวจสอบพิเศษที่จะช่วยในสิ่งต่อไปนี้:

- เป็นอิสระและไม่มีความพยายามที่ไม่จำเป็นในการตรวจสอบความถูกต้องของข้อมูลที่ระบุในรายงาน

- ทำความเข้าใจว่าคำถามใดที่อาจเกิดขึ้นจากการควบคุมบุคคลในกระบวนการตรวจสอบรายงานหากพวกเขาเปิดเผยความไม่ถูกต้องบางอย่าง

- คาดหวังว่าจะมีการดำเนินการใดจากผู้ตรวจสอบในกรณีที่เกิดข้อผิดพลาด

ที่สำคัญ! รายได้ของบุคคลที่ได้รับในรูปแบบของของขวัญหรือความช่วยเหลือวัสดุในส่วนที่ 2 จาก 6 ภาษีเงินได้บุคคลธรรมดาสำหรับรอบระยะเวลาภาษีจะไม่ถูกหักภาษี

วิธีสะท้อนถึงส่วนของวันหยุดในส่วนที่ 2 ของรายงาน

ส่วนนี้จะบันทึกจำนวนเงินที่จ่ายทั้งหมดของวันหยุดพักผ่อนที่จ่ายสำหรับไตรมาส

คุณไม่ทราบวิธีกรอกข้อมูลในส่วนที่ 2 ของภาษีเงินได้บุคคลธรรมดา 6 ส่วนและต้องกรอกจำนวนเท่าใด ตามกฎแล้วมันจะต้องสะท้อนให้เห็นในรายงานจำนวนบล็อกเดียวกันเป็นจำนวนวันในช่วงที่จ่ายวันหยุดสามวันจ่ายหากพนักงานได้รับเงินไม่ใช่ในวันเดียวกัน แต่กระจัดกระจายบล็อกสำหรับแต่ละคนจะต้องทำแตกต่างกัน ในกรณีที่จ่ายเงินวันหยุดพักผ่อนให้กับพนักงานหลายคนในวันเดียวกันจำนวนเงินจะถูกรวมเข้าด้วยกันผลลัพธ์สุดท้ายจะแสดงในบล็อก

หากมีพื้นที่ไม่เพียงพอในหนึ่งหน้าของส่วน 6-NDFL 2 (วันหยุดพักผ่อน) คุณจำเป็นต้องกรอกแผ่นงานให้มากที่สุดเท่าที่ต้องการ สิ่งสำคัญคือการกำหนดหมายเลขให้ถูกต้องโดยไม่ลืมหน้าชื่อ

- สาย 100 และ 110 - เพื่อระบุจำนวนเมื่อพนักงานจ่ายเงินวันหยุดพักผ่อน

- บรรทัดที่ 120 คือวันสุดท้ายของเดือนที่ดำเนินการ

- บรรทัดที่ 130 และ 140 ของส่วนที่ 2 ของภาษีเงินได้บุคคลธรรมดา 6 ค่า - ค่าวันหยุดพักผ่อน (จำนวนที่แน่นอน) และภาษีที่หักจาก

หากจ่ายค่าวันหยุดพร้อมกับค่าจ้างจำนวนเงินเหล่านี้ยังคงต้องแบ่งออกเป็นหลายช่วงตึกเนื่องจากรายได้ประเภทนี้มีระยะเวลาการโอนรายได้ส่วนบุคคลที่แตกต่างกัน (ค่าจ้างจะถูกโอนในวันถัดไปหลังจากการจ่ายจริง

ดังที่แสดงไว้ในส่วนที่ 2 ของแบบฟอร์มภาษีเงินได้บุคคลธรรมดา 6 รายการ

ตามกฎหมายของสหพันธรัฐรัสเซียจะมีการเก็บภาษีผลประโยชน์ความพิการชั่วคราวเท่านั้นรวมถึงการดูแลเด็กที่ป่วย ในเรื่องนี้ในรายงาน 6-NDFL ของส่วนที่ 2 ใบรับรองโรงพยาบาลจะถูกบันทึกไว้ในประเภทนี้เท่านั้น

กฎสำหรับการป้อนข้อมูลเกี่ยวกับการชำระเงินในใบรับรองความพิการชั่วคราวเป็นเช่นเดียวกับการจ่ายวันหยุด นั่นคือจำนวนเงินเหล่านี้จะสะท้อนให้เห็นแยกต่างหากจากค่าจ้างเพราะระยะเวลาในการโอนไปยังงบประมาณที่แตกต่างจากพวกเขา

ตัวอย่างเช่นกองทุนที่จ่ายสำหรับใบรับรองความพิการชั่วคราวในไตรมาสที่ 2 ในส่วนที่ 2 ของภาษีรายได้ส่วนบุคคล 6 รายการจะแสดงเป็นบล็อกแยกต่างหาก:

- บรรทัดที่ 100 และ 110 - จำนวนการชำระเงินให้กับพนักงานที่เกิดขึ้นกับกองทุนในแผ่นของความพิการชั่วคราว

- บรรทัดที่ 120 คือวันสุดท้ายของเดือนที่ทำการชำระเงิน

- สาย 130 และ 140 - ขนาดของการจ่ายเงินลาป่วยและจำนวนภาษีรายได้ส่วนบุคคลหักออกจากมัน

รายงานแสดงการเลิกจ้างอย่างไร

การเลิกจ้างของพนักงานจะแสดงในรายงานดังต่อไปนี้:

- บรรทัดที่ 100 - เมื่อเลิกจ้างพนักงานวันที่ได้รับการคำนวณตามกฎหมายที่แท้จริงจะถือว่าเป็นวันทำการสุดท้ายที่มีค่าแรงเกิดขึ้น นอกจากนี้ควรรวมจำนวนเงินชดเชยสำหรับวันหยุดพักผ่อนที่ไม่ได้ใช้การชำระเงินในแผ่นความพิการชั่วคราว (ถ้ามี) และการชำระเงินวันหยุดพักผ่อน วันที่คำนวณคือวันที่ได้รับรายได้

- บรรทัดที่ 110 - PIT จะถูกหักออกระหว่างการชำระเงินจริง

- Line 120 - สำหรับค่าจ้างและค่าชดเชยสำหรับวันหยุดที่ไม่ได้ใช้วันสุดท้ายของการโอนภาษีเงินได้บุคคลธรรมดาคือหมายเลขถัดไปหลังจากการคำนวณ สำหรับการลาป่วยและการจ่ายค่าลาพักร้อน - เป็นวันสุดท้ายของเดือนที่ชำระเงิน

วิธีการแสดงเงินปันผลในหมวดที่ 2 ของภาษีเงินได้บุคคลธรรมดา 6 ข้อ

เนื่องจากข้อมูลในส่วนที่ 2 ถูกรวบรวมเป็นรายไตรมาสรายงานจึงไม่ต้องการข้อมูลตั้งแต่ต้นปี ดังนั้นข้อมูลในรูปแบบ 6-NDFL ส่วนที่ 2 เกี่ยวกับเงินปันผลจะสะท้อนให้เห็นดังต่อไปนี้:

- ข้อ 100 - วันที่โอนเงินปันผลหรือออกในรูปแบบของอสังหาริมทรัพย์

- ย่อหน้าที่ 110 - วันที่คำนวณและหัก ณ ที่จ่ายของภาษีเงินได้บุคคลธรรมดา หากไม่มีความสามารถในการหักภาษีรายได้ส่วนตัวจะมีการแสดงวันที่ที่มีตัวบ่งชี้เป็นศูนย์

- ข้อ 120 - วันที่ถ่ายโอนภาษีถือเป็นวันถัดจากการคำนวณหรือแสดงตัวบ่งชี้ศูนย์ในบรรทัดที่ 110 หากตรงกับวันหยุดสุดสัปดาห์ให้ระบุวันทำงานแรกถัดไป

- ข้อ 130 - จำนวนเงินปันผล

- วรรค 140 - ภาษีหัก ณ ที่จ่าย

ในสถานการณ์ที่ไม่มีเงินสดในบัญชีขององค์กรการจ่ายเงินปันผลอาจทำด้วยเงินสด ในรายงานวันที่ออกจะแสดงวันที่มีการโอนสินทรัพย์ มันเป็นสิ่งสำคัญที่สิทธิในการรับเงินปันผลในรูปแบบของทรัพย์สินขององค์กรถูกบันทึกไว้ในเอกสารประกอบ

การแสดงออกของมูลค่าของทรัพย์สินที่โอนจะต้องสอดคล้องกับการประเมินมูลค่าตลาด เมื่อแสดงข้อมูลในย่อหน้าที่ 140 ของรายงานตัวบ่งชี้ดิจิตอลจะไม่ปรากฏ“ 0”

ข้อผิดพลาดทั่วไปในการสะท้อนเงินปันผล

เมื่อนักบัญชีสร้างข้อมูลเงินปันผลในรายงานภาษีเงินได้บุคคลธรรมดา 6 ข้อผิดพลาดต่อไปนี้มักจะเกิดขึ้น:

- ส่วนที่สองของรายงานภาษีเงินได้บุคคลธรรมดา 6 ตัวจะถูกกรอกในเวลาที่มีการโอนภาษีเงินได้บุคคลธรรมดาเท่านั้น ในรายงานเพิ่มเติมของปีข้อมูลนี้จะไม่นำมาพิจารณา

- ข้อมูลในส่วนที่ 2 จะแสดงในวันที่มีการเก็บภาษีเงินได้บุคคลธรรมดาในวันสุดท้ายของไตรมาส

- ทำเงินที่ไม่ใช่เงินปันผล ข้อมูลเกี่ยวกับการถ่ายโอนที่เกิดขึ้นอย่างไม่เป็นสัดส่วนกับส่วนแบ่งของผู้เข้าร่วมในกรณีที่เงินสมทบต่ำกว่าทุนที่ได้รับอนุญาตการชำระบัญชีขององค์กรภายในขอบเขตของส่วนแบ่งของผลงานและกรณีอื่น ๆ ที่จัดตั้งขึ้นตามกฎหมาย

- รวมอยู่ในรายชื่อผู้รับของบุคคลที่ไม่มีสิทธิได้รับเงินปันผล ตัวอย่างเช่นผู้ที่ไม่ได้รวมอยู่ในจำนวนผู้ถือหุ้น ณ เวลาที่มีการยอมรับใบสั่งจ่ายเงิน

ในกระบวนการชำระหนี้มีความยุ่งยากเกิดขึ้นในการกำหนดวันชำระเงินจริง โปรดจำไว้ว่าวันที่ชำระจะถูกกำหนดโดยช่วงเวลาสำหรับการแสดงข้อมูลในแบบฟอร์มการรายงาน

ขั้นตอนการรายงาน

แบบฟอร์ม 6-NDFL ถูกส่งไปยังบริการภาษีด้วยสองวิธี:

- ในรูปแบบกระดาษ รายงานสามารถกรอกด้วยมือหรือใช้ซอฟต์แวร์

- ในรูปแบบอิเล็กทรอนิกส์ ตัวเลือกนี้เป็นไปได้เฉพาะกับลายเซ็นดิจิทัลที่ผ่านการรับรอง

ที่สำคัญ! สามารถส่งรายงานกระดาษได้เฉพาะในกรณีที่จำนวนพนักงานในองค์กรไม่เกิน 25 คน ในกรณีอื่น ๆ การรายงานภาษีเงินได้บุคคลธรรมดา 6 ฉบับหนังสือรับรองภาษีเงินได้บุคคลธรรมดา 2 ฉบับรายงานเกี่ยวกับความเป็นไปไม่ได้ที่จะเก็บภาษีเงินได้บุคคลธรรมดาจะถูกยื่นในรูปแบบอิเล็กทรอนิกส์เท่านั้น

การรายงานจะไปที่ไหน

การรายงานจะถูกส่งไปตรวจสอบกับหน่วยงานต่าง ๆ โดยขึ้นอยู่กับรูปแบบของภาษี:

- หากใช้ USN และ UTII จะต้องส่งแบบฟอร์ม 6-NDFL ไปยังสำนักงานสรรพากร ณ สถานที่อยู่อาศัย

- เมื่อมีการรายงาน UTII ที่สถานที่ของการลงทะเบียนเป็นผู้ชำระ UTII

วันที่ส่งรายงานได้รับการยอมรับ:

- วันที่มีการนำไปใช้จริง - ถ้าแบบฟอร์ม 6-NDFL ถูกส่งด้วยมือแรกหรือโดยตัวแทนตัวแทนภาษี

- วันที่ส่ง - เมื่อส่งเอกสารทางไปรษณีย์รัสเซียพร้อมคำอธิบายของเอกสารแนบ

- วันที่ส่งบันทึกโดยระบบเมื่อส่งรายงานทางอิเล็กทรอนิกส์บนอินเทอร์เน็ต

บทลงโทษสำหรับความล้มเหลวในการรายงาน

หากไม่ได้ส่งแบบฟอร์ม 6-NDFL ภายในระยะเวลาที่กำหนดจะมีการคิดค่าปรับ 1,000 รูเบิลเป็นเวลาหนึ่งเดือนหลังจากการล่าช้า อย่างไรก็ตามสิ่งนี้ไม่ควรล่าช้าเนื่องจากหาก บริษัท ไม่ได้ทำการคำนวณให้นานขึ้นและไม่ส่งเอกสาร 10 วันทำการหลังจากเสร็จสิ้นระยะเวลาการจัดส่งหน่วยงานภาษีมีสิทธิ์ปิดกั้นบัญชีขององค์กร บางทีนี่อาจเป็นข้อโต้แย้งที่ดีในการส่งรายงานตรงเวลา