“ บัญชีดำ” ของธนาคารหมายถึงฐานที่ลูกค้าไม่น่าเชื่อถือที่มีประวัติทางการเงินเสีย มันเป็นไปไม่ได้ที่จะเข้าไปโดยไม่มีเหตุผลใด ๆ เช่นเดียวกับการออกไปข้างนอกนั้นไม่ง่ายเลย งานหลักสำหรับบุคคลที่รับเงินกู้ควรจะชำระคืนทันเวลา แต่ในชีวิตมีสถานการณ์เมื่อทุกอย่างไม่สามารถควบคุมได้ ในบทความเราจะดูวิธีการออกจาก "บัญชีดำ" ของธนาคาร

บัญชีดำคืออะไร

ตามกฎหมายของรัฐบาลกลาง“ ในการต่อต้านการทำให้ถูกกฎหมายของเงินที่ได้จากอาชญากรรม” ธนาคารจะต้องตรวจสอบและตรวจสอบลูกค้าที่เปิดบัญชีและในขณะที่ทำงานกับพวกเขา จากการตรวจสอบหากได้รับข้อมูลที่ถูกประนีประนอมสถาบันการเงินมีสิทธิ์ปฏิเสธการดำเนินงานของธนาคารหรือบริการอื่น ๆ ในกรณีนี้ลูกค้าจะถูกป้อนใน "บัญชีดำ" ซึ่งเหมือนกันสำหรับทุกธนาคาร

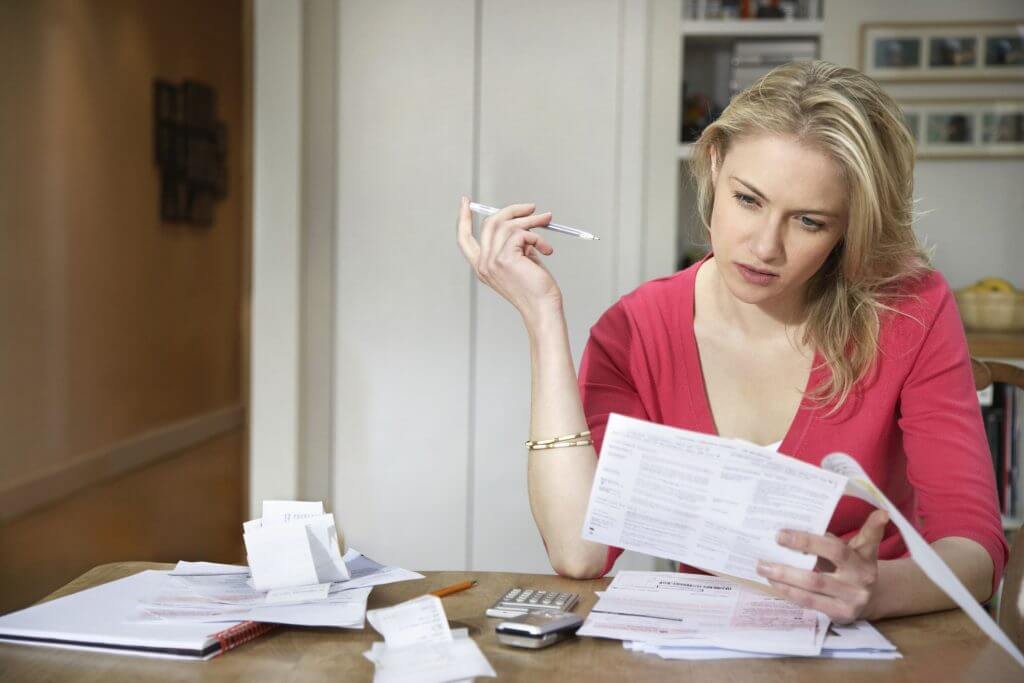

ในบางสถานการณ์บัญชีของลูกค้าธนาคารอาจถูกบล็อกการเข้าถึงการโอนหรือบัญชีส่วนบุคคลอาจถูก จำกัด แต่ไม่ได้หมายความว่าจะรวมอยู่ในรายการดังกล่าว แต่ถ้าสิ่งนี้เกิดขึ้นคุณต้องคิดอย่างเร่งด่วนเกี่ยวกับวิธีออกจาก "บัญชีดำ" ของธนาคารเนื่องจากประวัติเครดิตที่ไม่ดีคุกคามด้วยปัญหาบางอย่าง

ใครได้รับและทำไม

ทั้งบุคคลและนิติบุคคลสามารถรวมอยู่ในรายการนี้ด้วยเหตุผลดังต่อไปนี้:

- การมีส่วนร่วมโดยบังเอิญหรือโดยสมัครใจในการหลอกลวงหลอกลวง

- ประวัติอาชญากรรมที่เคลียร์หรือดีเด่น

- ทรัพย์สินหรือการจับกุมทางการเงินของผู้กู้ตามที่ศาลตัดสิน

- หนี้ที่ค้างชำระหรือค้างชำระแก่สถาบันการเงิน

- การชำระล่าช้าปกติ

- จงใจให้ข้อมูลเท็จ

- การรับรู้ของลูกค้าว่าเป็นคนไร้ความสามารถ

เป็นไปได้ที่จะออกจาก "บัญชีดำ" ของธนาคารเราจะพิจารณาเพิ่มเติมในบทความ

เกณฑ์

เกณฑ์หลักสำหรับการเข้าสู่รายการดังกล่าวมีลักษณะเชิงลบ ได้แก่ :

- ความล่าช้าในการชำระเงินกู้และค่าเริ่มต้นอื่น ๆ ตามสัญญาเงินกู้

- หนี้สินที่มีอยู่สำหรับภาระผูกพันทางการเงินอื่น ๆ (ภาษีค้างชำระค่าปรับค่าเลี้ยงชีพหนี้ชุมชน)

- ประวัติอาชญากรรมส่วนใหญ่เกี่ยวข้องกับอาชญากรรมทางเศรษฐกิจ

- การส่งเอกสารปลอมหรือข้อมูลเท็จอย่างรู้เท่าทัน

- กระบวนการล้มละลายหรือที่มีอยู่ในอดีต

- ปรากฏในคดีอาญาการฉ้อโกงและอื่น ๆ

- การดำรงอยู่ของบทลงโทษทางศาล

- ข้อ จำกัด ในการจัดการบัญชีและทรัพย์สินที่ศาลกำหนดหรือปลัดอำเภอ

- รู้จักบุคคลที่ไร้ความสามารถตามกฎหมายหรือลงทะเบียนกับสถาบันจิตเวช

มันขู่อะไร

การลงทะเบียนดังกล่าวไม่ใช่ประโยคและไม่ได้หมายถึงการปฏิเสธความร่วมมืออย่างสมบูรณ์ บริการให้คำปรึกษามักจะแนะนำวิธีการออกจาก "บัญชีดำ" ของธนาคาร นอกจากนี้ในระดับนิติบัญญัติสถาบันอาจไม่ จำกัด การเข้าถึงบริการทางการเงินของลูกค้า นี่เป็นเพียงข้อมูลที่ธนาคารสามารถใช้ตามดุลยพินิจของธนาคาร

จากการตัดสินใจของฝ่ายบริหารผู้เชี่ยวชาญด้านการบริการลูกค้าสามารถทำสัญญาใหม่แม้จะมีประวัติของธนาคารที่เสียหาย ดังนั้นคำถามที่ว่าที่ไหนและอย่างไรที่จะได้รับเงินกู้ถ้าคุณอยู่ใน "บัญชีดำ" แล้วไม่น่ากลัว ดังนั้นการตัดสินใจเชิงบวกสามารถทำได้โดยสถาบันการเงินอื่นในทางตรงกันข้ามกับที่ความล่าช้าได้รับการแก้ไข

ในกรณีที่ถูกปฏิเสธธนาคารจะต้องมีเหตุผลที่สำคัญกว่าการค้นหาลูกค้าที่คาดหวังในตู้เก็บเอกสารสีดำ ธนาคารกลางของรัสเซียในจดหมายอธิบาย“ การบัญชีสำหรับข้อมูลเกี่ยวกับกรณีของการปฏิเสธที่จะดำเนินการ” ระบุว่าข้อมูลที่ลูกค้าได้รับการปฏิเสธจากความร่วมมือกับสถาบันการเงินอื่น ๆ ไม่ใช่เหตุผลเดียวที่ปฏิเสธการให้บริการ

ดังนั้นเมื่อคำถามเกิดขึ้นวิธีการออกจาก "บัญชีดำ" ของธนาคารกลางคุณต้องจำสิ่งต่อไปนี้ หากการตัดสินคดีถูกตัดสินในศาลสถาบันการเงินจะต้องแสดงหลักฐานเอกสารว่าการลงทะเบียนดังกล่าวไม่ใช่เหตุผลหลักในการตัดสินใจ จะต้องมีเกณฑ์อื่น ๆ สำหรับการตัดสินใจที่เหมาะสม

วิธีการออก: คำแนะนำทีละขั้นตอน

ตามการแก้ไขกฎหมายของรัฐบาลกลางฉบับที่ 115 ในเดือนมีนาคมของปีนี้มันเป็นไปได้ที่จะล้างชื่อเสียงของลูกค้าและลบออกจาก "บัญชีดำ" ของธนาคาร วิธีที่จะออกจากมันในกรณีนี้? กลไกนี้ทำงานดังนี้:

- โดยการส่งใบสมัครที่เหมาะสมไปยังธนาคารคุณสามารถหาสาเหตุของการเข้าสู่การลงทะเบียนที่ไม่น่าเชื่อถือ นอกจากนี้ในกรณีที่ปฏิเสธที่จะให้ความร่วมมือสถาบันสินเชื่อต้องยืนยันการตัดสินใจของตน

- ในกรณีที่มีเหตุผล“ ไม่” หรือมีข้อโต้แย้งไม่เพียงพอลูกค้ามีสิทธิ์ที่จะส่งเอกสารเพื่อประกอบการพิจารณาบนพื้นฐานที่หลังจากการตรวจสอบธนาคารสามารถตัดสินใจได้อีกครั้ง มันเป็นเรื่องสำคัญที่จะต้องทราบว่าเอกสารดังกล่าวถูกส่งไปยังองค์กรที่ปฏิเสธที่จะให้ความร่วมมือ บ่อยครั้งที่ธนาคารอื่น ๆ พร้อมที่จะทำตามข้อตกลงร่วมกับลูกค้าในขณะที่เขายังคงอยู่ใน“ บัญชีดำ” ธนาคารที่ปฏิเสธที่จะให้บริการสามารถถอนออกได้โดยอ้างเหตุผลนี้

- โดยเฉลี่ยจะใช้เวลา 10 วันในการตรวจสอบเอกสารอธิบายที่ส่งมา

- ตามผลลัพธ์ของการตรวจสอบลูกค้าจะได้รับหนึ่งในตัวเลือกคำตอบ ในครั้งแรกธนาคารถอนการปฏิเสธและส่งข้อมูลที่เกี่ยวข้องไปยัง Rosfinmonitoring ที่พวกเขาทำบันทึกและลบออกจาก "บัญชีดำ" ในศูนย์รวมอื่นการรับรู้ถึงเหตุผลในการปฏิเสธนั้นถูกต้องลูกค้ายังถือว่าไม่น่าเชื่อถือ

- หากผู้กู้ไม่เห็นด้วยกับการตัดสินใจของสถาบันการเงินเขามีสิทธิ์อุทธรณ์ไปยังแผนกระหว่างธนาคารของธนาคารกลาง ที่นี่คณะกรรมการที่ประกอบเป็นพิเศษจะตรวจสอบเอกสารจากลูกค้าและธนาคารที่ล้มเหลว ภายใน 20 วันจะมีการตัดสินใจและส่งไปยัง Rosfinmonitoring หากเป็นที่ยอมรับของลูกค้าแล้วภายใน 1-2 เดือนเขาจะถูกลบออกจาก "บัญชีดำ" และธนาคารจะต้องให้ความร่วมมือ

ข้อมูลเกี่ยวกับสาเหตุของการปฏิเสธ

ตอนนี้เราได้ค้นพบว่า "บัญชีดำ" ของธนาคารคืออะไรและเป็นอย่างไร แต่ในเวลาเดียวกันต้องมีการปฏิบัติตามกฎหมายพื้นฐานของการกระทำนี้อย่างชัดเจน

ตามกฎหมายแล้วธนาคารจะต้องอธิบายเหตุผลของการปฏิเสธ แต่ไม่มีที่ไหนที่ระบุว่าจะทำได้อย่างไร ตามกฎสถาบันเครดิตจะใช้รหัส Rosfinmonitoring ปัจจุบันเมื่อสร้างการตอบสนองเชิงลบต่อคำขอ รายการของพวกเขามีดังนี้:

- องค์กรมีการลงทะเบียนตามที่อยู่จำนวนมาก (ข้อยกเว้นคือห้างสรรพสินค้าและศูนย์ธุรกิจ)

- ขั้นต่ำหรือใหญ่กว่าขนาดของทุนจดทะเบียนเล็กน้อย

- ที่อยู่ของนิติบุคคลนั้นคล้ายกับการลงทะเบียนของตัวแทนผู้มีอำนาจในสถานที่พำนัก

- ขาดผู้บริหารระดับสูงตามที่อยู่ตามกฎหมาย

- ผู้ก่อตั้งนักบัญชีพนักงาน - หนึ่งคน

- การรวมกันของโพสต์เดียวกันในหลาย ๆ ภารกิจ

เหตุผลแต่ละข้อเหล่านี้อาจเป็นเหตุผลที่ถูกกฎหมายในการปฏิเสธที่จะให้ความร่วมมือ ธนาคารสามารถรับข้อมูลนี้ในแบบเปิดหรือปิด ข้อมูลเปิดมีอยู่ในฐานข้อมูลทั่วไปของภาษีการโยกย้ายการประกันภัยและบริการอื่น ๆ ธนาคารไม่เปิดเผยแหล่งข้อมูลปิดหากคุณอยู่ใน "บัญชีดำ" ของธนาคารคุณต้องพยายามทำความเข้าใจวิธีแก้ไขสถานการณ์ในอนาคตอันใกล้

เอกสารอธิบายรายได้ของ บริษัท

ไม่มีข้อกำหนดที่บังคับใช้สำหรับเอกสารเช่นนี้ บริษัท ขึ้นอยู่กับดุลยพินิจของ บริษัท เลือกวิธีการเป็นพยานในกิจกรรมผู้ประกอบการที่ถูกกฎหมายและไม่ให้เหตุผลสำหรับข้อสรุปว่า บริษัท มีส่วนร่วมในการรับเงินจากวิธีการที่ผิดกฎหมาย

บ่อยครั้งที่การสงสัยนั้นสามารถหักล้างได้ง่ายโดยการให้ข้อมูลที่สามารถบันทึกได้:

- ในการคืนภาษีล่าสุด

- คำอธิบายว่าทำไมไม่คืนภาษี

- การชำระเงินสำหรับการหักภาษีถ้าพวกเขาผ่านธนาคารอื่น

- ข้อตกลงความร่วมมือตามที่ระบุการเคลื่อนไหวของเงินทุนทั้งหมดของ บริษัท

สิ่งที่ต้องทำเพื่อไม่ให้เข้าสู่รีจิสทรีของลูกค้าที่ไม่น่าเชื่อถือ

หากคุณตกอยู่ในสถานการณ์ที่ไม่พึงประสงค์คุณไม่ควรชะลอการแก้ปัญหาของคำถามว่าจะออกจาก "บัญชีดำ" ของธนาคารได้อย่างไร องค์กรทางการเงินอื่นสามารถช่วยในเรื่องนี้โดยการออกเงินกู้อื่นหรือคุณจะต้องยืมเงินจากเพื่อนหรือญาติ มีตัวเลือกอื่น - ขอให้ธนาคารติดตั้งการชำระเงินค้างหากสถานการณ์ที่ร้ายแรงได้นำหน้ามัน

ไม่มีใครปลอดภัยจากการถูกขึ้นบัญชีดำ อย่างไรก็ตามการปฏิบัติตามคำแนะนำคุณสามารถลดความเสี่ยงให้เหลือน้อยที่สุด:

- ไม่อนุญาตให้เกณฑ์ใด ๆ ที่ระบุไว้ถูกขึ้นบัญชีดำ

- ไม่จำเป็นต้องมุ่งมั่นที่จะเป็นลูกค้าในอุดมคติก่อให้เกิดความสงสัยและการตรวจสอบที่ไม่จำเป็น

- มีบัญชีเดบิตที่มียอดคงเหลือเฉลี่ยและการเคลื่อนไหวของเงินทุนเป็นประจำหรือใช้บริการธนาคารอื่น ๆ อย่างต่อเนื่อง

- อย่าพยายามยกย่องสถานการณ์ทางการเงินของคุณและให้ข้อมูลที่ไม่ถูกต้อง

- เมื่อสมัครใช้บริการสินเชื่อคุณต้องประเมินความสามารถทางการเงินของคุณจริงๆ ด้วยรายได้ที่มั่นคงภาระที่เหมาะสมคือ 30% ของรายได้ทั้งหมด

- ตรวจสอบประวัติเครดิตของคุณปรับตำแหน่งที่มีปัญหา

- ศึกษาข้อกำหนดของสัญญาอย่างละเอียด ก่อนอื่นนี้จะช่วยหลีกเลี่ยงความประหลาดใจที่ไม่พึงประสงค์และในสายตาของพนักงานธนาคารจะสร้างความประทับใจของลูกค้าอย่างจริงจัง

วิธีหลีกเลี่ยง "บัญชีดำ" ของธนาคาร: เคล็ดลับ

คุณจำเป็นต้องรู้ว่าข้อมูลเกี่ยวกับความล่าช้าตกอยู่ในรีจิสทรีที่ไม่น่าเชื่อถือหากเกินกว่า 10 วันที่ล่าช้า การชำระเงินจะไม่ถือว่าเป็นทางเทคนิค ในสถานการณ์เช่นนี้คุณต้องพยายามกำจัดอย่างเร่งด่วน ประวัติเครดิตจะไม่ประสบ

ในกรณีที่มีสถานการณ์ชีวิตที่ยากลำบากคุณไม่จำเป็นต้องซ่อนตัวจากสถาบันการเงิน ในทางตรงกันข้ามคุณควรไปที่นั่นและพยายามแก้ไขปัญหาด้วยกัน

ทางออกอาจเป็นเงินกู้ในธนาคารอื่น ถ้าเงื่อนไขของสัญญาจะดีกว่า

ต้องจำไว้ว่านอกจากเกณฑ์ที่ยอมรับโดยทั่วไปสำหรับการประเมินผู้กู้สถาบันยังใช้แต่ละคนดังนั้นจึงมีโอกาสที่จะได้รับเงินกู้ใหม่ที่มีเงื่อนไขการชำระคืนที่แตกต่างกันสำหรับคนเก่า

พฤติกรรมที่มีความรับผิดชอบในการแก้ไขปัญหาทางการเงินการจัดการอย่างรอบคอบของกองทุนของตัวเองและยืมเป็นกุญแจสำคัญในการร่วมมือที่เป็นประโยชน์ร่วมกันกับธนาคาร คุณต้องพยายามไม่เข้าไปในรีจิสทรีดังกล่าวเนื่องจากจะใช้เวลาพอสมควรในการออกจากระบบ