ผู้ประกอบการรายย่อยหลายรายใช้ระบบภาษีพิเศษเพื่อลดความยุ่งยากในการรายงานและบันทึก อย่างไรก็ตาม IP ในระบบภาษีหลักไม่ใช่เรื่องแปลกในปัจจุบัน ส่วนใหญ่แล้วนี่คือตัวเลือกที่ใส่ใจซึ่งถูกกำหนดโดยการตัดสินใจชำระ VAT เพื่อความสะดวกของคู่ค้า โดยทั่วไปแล้วตัวแบบจะไม่มีตัวเลือกอื่น ตัวอย่างเช่นหากไม่ตรงตามเกณฑ์สำหรับโหมดพิเศษหรือเกินขีด จำกัด ที่กำหนดไว้ ต่อไปเราจะวิเคราะห์ในรายละเอียดภาษีและรายงานของผู้ประกอบการแต่ละรายใน OSNO

คุณสมบัติสถานะ FE

ผู้ประกอบการในฐานะผู้เสียภาษีมีสถานะเป็นคู่ ในอีกด้านหนึ่งเขาดำเนินกิจกรรมทางเศรษฐกิจหารายได้และจ่ายภาษีที่เกี่ยวข้อง ในทางตรงกันข้ามเขาเป็นคนธรรมดาที่มีภาระภาษีบางอย่าง ดังนั้นภาษีทรัพย์สินทางปัญญาประกอบด้วยสองส่วนคือส่วนบุคคลและผู้ประกอบการ

ภาษีส่วนบุคคลของผู้ประกอบการแต่ละรายใน OSNA กล่าวคือการชำระเงินที่ไม่เกี่ยวข้องกับกิจกรรมผู้ประกอบการของเขาขึ้นอยู่กับสิ่งที่เขาเป็นเจ้าของ เหล่านี้คือภาษีทรัพย์สินที่เรียกว่ากับบุคคล เหล่านี้รวมถึง:

- ภาษีการขนส่ง

- ภาษีทรัพย์สิน - อพาร์ทเม้นท์, บ้าน, กระท่อม;

- ภาษีที่ดิน

- ภาษีน้ำ - ต่อดีหรือดี

การชำระภาษีเหล่านี้โดยผู้ประกอบการเป็นเช่นเดียวกับบุคคลทางกายภาพใด ๆ IP ไม่ได้ส่งรายงานใด ๆ ไปยัง OSNO กับพวกเขา

ภาษี IP ในโหมดทั่วไป

เมื่ออยู่ใน OSNO, SP ต้องจ่ายภาษีต่อไปนี้ที่เกี่ยวข้องกับธุรกิจ:

- ภาษีรายได้ส่วนบุคคลด้วยรายได้ของตัวเองถ้ามีในช่วงเวลาที่รายงาน

- PIT สำหรับพนักงานในฐานะตัวแทนภาษี ผู้ประกอบการที่ไม่ได้มีส่วนร่วมในค่าจ้างแรงงานได้รับการยกเว้นภาษี

- ภาษีมูลค่าเพิ่ม จ่ายจากการขายสินค้าและบริการส่วนใหญ่แม้ว่าจะมีข้อยกเว้นมากมาย

ประเภทของการรายงานที่ผู้ประกอบการแต่ละรายควรส่งและภาษีที่ต้องจ่ายขึ้นอยู่กับกิจกรรมเฉพาะของเขา ท้ายที่สุดภาษีบางส่วนเกี่ยวข้องกับข้อมูลเฉพาะของอุตสาหกรรม เหล่านี้รวมถึงภาษีสรรพสามิตภาษีการสกัดแร่ภาษีน้ำในการดำเนินการถอนน้ำอุตสาหกรรมค่าธรรมเนียมการล่าสัตว์และการตกปลาและอื่น ๆ

จะต้องจำไว้ว่าภาษีและค่าธรรมเนียมเป็นของรัฐบาลกลางและจัดตั้งขึ้นในระดับภูมิภาคหรือระดับท้องถิ่น ซึ่งหมายความว่าในแต่ละหน่วยงานหรือท้องถิ่นอัตราที่แตกต่างและแม้กระทั่งการชำระเงินของตัวเองอาจนำไปใช้ โดยเฉพาะอย่างยิ่งมอสโกมีค่าธรรมเนียมการค้าซึ่งเป็นเจ้าหนี้รวมถึงผู้ประกอบการที่อยู่ภายใต้เกณฑ์ของมัน

นอกเหนือจากภาษีเป็นเบี้ยประกัน และที่นี่สถานะคู่ของผู้ประกอบการแต่ละรายปรากฏขึ้นอีกครั้งในฐานะผู้ประกอบอาชีพอิสระและในฐานะนายจ้าง ผู้ประกอบการมีหน้าที่ต้องจ่ายเงินสมทบ - เป็นเจ้าของและสำหรับผู้มีงานทำรวมถึงส่งรายงานเกี่ยวกับการชำระเงินล่าสุด IP ใน OSNO ที่ไม่มีพนักงานจ่ายเงินสมทบเอง - ไม่มีการรายงาน

ภาษีมูลค่าเพิ่ม

โดยทั่วไปการขายในรัสเซียจะต้องชำระ VAT มันจะถูกเรียกเก็บโดยผู้ขายนอกเหนือไปจากต้นทุนของสินค้า (บริการ) และรวมอยู่ในราคาของมัน ภาษีมูลค่าเพิ่มจะเรียกเก็บสำหรับแต่ละธุรกรรมและจะแสดงแยกบรรทัดในใบแจ้งหนี้ เอกสารนี้จะต้องจัดทำขึ้นโดยผู้จัดหาไม่เกิน 5 วันนับจากวันที่จัดส่งสินค้า (การให้บริการ) หรือนับจากวันที่ได้รับเงิน - เหตุการณ์ใดที่เกิดขึ้นก่อนหน้านี้

ขณะนี้มีอัตราภาษีมูลค่าเพิ่มสามอัตรา:

- 18% - อัตราฐาน

- 10% - อัตราพิเศษที่ใช้กับอาหารและสินค้าสำหรับเด็กผลิตภัณฑ์ทางการแพทย์และสิ่งพิมพ์จำนวนมาก

- 0% - อัตราที่ใช้สำหรับการดำเนินการส่งออก

ภาษีมูลค่าเพิ่มที่คำนวณได้สามารถลดลงตามจำนวนของการหักเงิน - จำนวนภาษีซื้อที่ระบุในใบแจ้งหนี้ที่ได้รับจากซัพพลายเออร์ ยอดรวมจะต้องชำระ VAT คำนึงถึงคุณสมบัติบางประการของการประยุกต์ใช้การหักเงินบางครั้งอาจมีความแตกต่างทางลบที่อาจได้รับการชดเชยนั่นคือผลตอบแทนจากงบประมาณ อย่างไรก็ตามควรจำไว้ว่าในกรณีนี้จำเป็นต้องมีการตรวจสอบเพิ่มเติมและฉันต้องการเอกสารประกอบจากผู้ประกอบการ

ส่งคืน VAT ณ สิ้นไตรมาสแต่ละไตรมาส วันที่ยื่น: สำหรับไตรมาสที่ 1 - 25 เมษายนสำหรับ 2 - 25 กรกฎาคมสำหรับ 3 - 25 ตุลาคมและสำหรับ 4 - 25 มกราคมของปีถัดไป การรายงาน IP กับ OSNO สำหรับภาษีมูลค่าเพิ่มนั้นดำเนินการอย่างเคร่งครัดในรูปแบบอิเล็กทรอนิกส์

ภาษีรายได้ส่วนบุคคล

ภาษีรายได้ IP จะถูกชำระตามจำนวนที่ทำให้เกิดความแตกต่างระหว่างรายได้และค่าใช้จ่าย ในกรณีนี้รายได้ธุรกิจและค่าใช้จ่ายที่เป็นเอกสาร (การหักเงินอย่างมืออาชีพ) จะถูกนำมาพิจารณา สำหรับผู้ประกอบการรายบุคคลอัตราภาษีเงินได้บุคคลธรรมดามาตรฐานคือ 13%

การรายงานของผู้ประกอบการแต่ละรายในฐานภาษีเริ่มต้นด้วยการกรอกฟอร์ม 4-NDFL มันมีจุดมุ่งหมายเพื่อสะท้อนถึงรายได้ที่คาดหวังของบุคคลและให้บริการเมื่อได้รับเริ่มต้น กำหนดเวลาในการส่งไม่เกิน 1 เดือนและ 5 วันนับจากวันที่ได้รับรายได้แรก นอกจากนี้แบบฟอร์มนี้จะถูกส่งหากรายได้ของผู้ประกอบการเพิ่มขึ้นหรือลดลงมากกว่า 50% จากข้อมูลจาก 4-NDFL ผู้ตรวจจะคำนวณเงินล่วงหน้า พวกเขาจะได้รับเงินตามลำดับต่อไปนี้:

- ครึ่งหนึ่งของจำนวนเงินที่จ่ายล่วงหน้าจะถูกโอนไปในช่วงครึ่งแรกของปี กำหนดเวลาในการชำระเงินคือ 15 กรกฎาคม

- 1/4 ของจำนวนเงินที่จ่ายสำหรับกรกฎาคม - กันยายนและสำหรับตุลาคม - ธันวาคม เงื่อนไขการชำระเงิน - จนถึง 15 ตุลาคมและ 15 มกราคมตามลำดับ

จนถึงวันที่ 30 เมษายน IP ส่งรายงานในรูปแบบ 3-NDFL สำหรับปีที่ผ่านมา มันทำหน้าที่ในการคำนวณภาษีที่ต้องชำระโดยคำนึงถึงรายได้จริงที่ได้รับและการชำระเงินล่วงหน้า ตามผลของปีต้องชำระภาษีเงินได้บุคคลธรรมดาภายในวันที่ 15 กรกฎาคม หากการชำระเงินล่วงหน้าเกินจำนวนภาษีที่ต้องชำระการชำระเงินส่วนเกินจากงบประมาณสามารถส่งคืนได้

ภาษีเงินได้บุคคลธรรมดาสำหรับพนักงาน

หากผู้ประกอบการรายบุคคลมีบุคลากรเขาจะต้องทำหน้าที่เป็นตัวแทนภาษีสำหรับภาษีเงินได้บุคคลธรรมดา ซึ่งหมายความว่าเขาจะต้องรับและหักภาษี ณ ที่จ่ายสำหรับพนักงานของเขาแล้วโอนไปยังงบประมาณ

ฐานภาษีคือรายได้ของพนักงานสำหรับเดือนลดลงตามจำนวนการหักภาษี (ทรัพย์สินสำหรับเด็กเพื่อรับการรักษาเพื่อการศึกษา) ควรพิจารณาว่าภาษีเงินได้บุคคลธรรมดาไม่ได้ถูกหักภาษีจากรายได้ของบุคคลทุกคน - บางคนไม่รวมอยู่ในฐานข้อมูล โดยเฉพาะอย่างยิ่งภาษีเงินได้บุคคลธรรมดาจะไม่ได้รับการชดเชยผลประโยชน์การคลอดบุตรของขวัญภายใน 4 พันรูเบิลและรายได้อื่น ๆ

อัตราภาษีเงินได้บุคคลธรรมดา - 13% มันใช้กับพลเมืองของสหพันธรัฐรัสเซีย หากผู้ที่ไม่ใช่ชาวต่างชาติได้รับการว่าจ้างอัตรานั้นจะเป็น 30% โดยทั่วไปภาษีจะถูกโอนไปยังงบประมาณทันทีเมื่อมีการจ่ายรายได้หรือไม่ช้ากว่าวันถัดไป แต่มีข้อยกเว้นอยู่ ตัวอย่างเช่นภาษีเงินได้บุคคลธรรมดาในวันหยุดพักผ่อนและผลประโยชน์ความพิการรวมถึงเด็ก ๆ สามารถจ่ายได้ไม่เกินวันสิ้นเดือนที่มีการจ่ายเงินรายได้เหล่านี้

การรายงานหลายรูปแบบเกี่ยวข้องกับภาษีเงินได้ของบุคคลที่มีงานทำ SP บน OSNO กับพนักงานต้องส่งให้กับ IFTS:

- ใบรับรองสำหรับพนักงานแต่ละคนในรูปแบบของภาษีรายได้ส่วนบุคคล 2 - สำหรับปีที่ผ่านมาจะถูกส่งจนถึง 1 เมษายน

- การคำนวณภาษีเงินได้บุคคลธรรมดา 6 รายการ - ทุก ๆ ไตรมาสในช่วงเดือนแรกหลังจากสิ้นสุดไตรมาสที่รายงาน

- ข้อมูลเกี่ยวกับจำนวนพนักงาน - จนถึงวันที่ 20 มกราคมสำหรับปีที่แล้ว

เบี้ยประกันสำหรับตัวคุณเอง

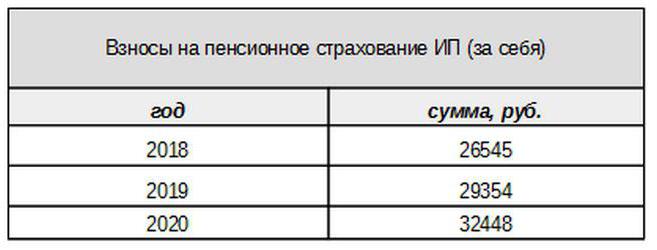

ผลงานของตัวเองสำหรับการประกันภาคบังคับจะจ่ายโดยผู้ประกอบการโดยไม่คำนึงว่าเขาจะได้รับรายได้ในช่วงเวลาปัจจุบันหรือไม่ ผลงานฐานในปี 2560 เชื่อมโยงกับค่าแรงขั้นต่ำ อย่างไรก็ตามจากปีหน้าลิงค์นี้จะไม่เป็น เงินสมทบกองทุนบำเหน็จบำนาญส่วนบุคคลสำหรับรายได้ที่น้อยกว่า 300,000 รูเบิลถูกกำหนดในรูปแบบของจำนวนเงินคงที่:

รายได้มากกว่า 30,000 รูเบิลก่อนหน้านี้จะถูกหักภาษีในอัตรา 1%ยิ่งกว่านั้นจำนวนเงินสมทบสูงสุดจะไม่เกิน 8 เท่าของค่าแรงขั้นต่ำ

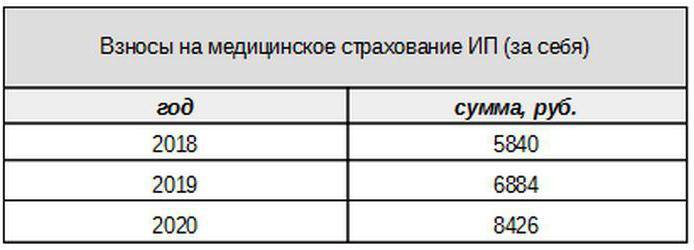

ค่ารักษาพยาบาลจะจ่ายตามจำนวนต่อไปนี้:

เงินสมทบสำหรับผู้ประกันตน

ผู้ประกอบการจะต้องจ่ายเบี้ยประกันจากการชำระเงินให้แก่ผู้ประกันตนนั่นคือพนักงานของเขาเช่นเดียวกับการส่งแบบฟอร์มการรายงานหลาย IP บน OSNO ในกรณีนี้จ่ายเงินสมทบในอัตราต่อไปนี้:

- ในการประกันเงินบำนาญ - 22%;

- สังคม - 2.9%

- สำหรับการแพทย์ - 5.1%

เหล่านี้เป็นอัตราขั้นพื้นฐานที่ใช้สำหรับรายได้ไม่เกินขีด จำกัด ที่แน่นอน หากรายได้สูงกว่าระดับนี้จะใช้อัตราที่ต่ำกว่าในการคำนวณ (ไม่รวมค่ารักษาพยาบาล) นอกจากนี้ยังมีอัตราเงินสมทบลดลงสำหรับผู้จ่ายเงินบางประเภท

นายจ้างทรัพย์สินทางปัญญายังจ่ายเงินสมทบสำหรับการประกันอุบัติเหตุหรือตามที่พวกเขาถูกเรียกเช่นกันสำหรับการบาดเจ็บ อัตราการคำนวณเงินสมทบเหล่านี้ขึ้นอยู่กับข้อมูลเฉพาะของผู้ประกอบการและแตกต่างจาก 0.2 ถึง 8.5% หากต้องการทราบว่าผู้ประกอบการแต่ละรายต้องจ่ายค่าบาดเจ็บเท่าไรเขาต้องยืนยันกิจกรรมหลักโดยส่งแบบฟอร์มที่เหมาะสมไปยังกองทุนประกันสังคม ควรทำทุก ๆ ปีไม่เกินวันที่ 15 เมษายน

IP บน OSNO มีการรายงานประเภทใดสำหรับเบี้ยประกัน

นายจ้างจะต้องส่งหลายรูปแบบสำหรับผู้ประกันตนไปยัง IFTS และกองทุน สำหรับรายงานเหล่านี้จะมีช่วงเวลาการส่งและกำหนดเวลาต่างกัน การรายงาน IP บน OSNO กับพนักงานรวมถึง:

- การคำนวณเบี้ยประกัน เริ่มต้นในปี 2560 เขาเปลี่ยนฟอร์ม RSV-1 และตอนนี้ไม่ได้ถูกส่งไปยัง FIU แต่เปลี่ยนเป็น IFTS

- 4 FSS ส่งไปยังกองทุนประกันสังคมไตรมาสละหนึ่งครั้ง กำหนดเวลาได้ถึง 20 (สำหรับแบบฟอร์มอิเล็กทรอนิกส์ - สูงสุด 25) ของเดือนแรกของไตรมาสถัดไป

- ข้อมูลเกี่ยวกับผู้เอาประกันภัย SZV-M มันถูกส่งไปยังกองทุนบำเหน็จบำนาญทุกเดือนจนถึงวันที่ 15 ของเดือนถัดไป

- SZV-HUNDRED - รูปแบบใหม่เกี่ยวกับประสบการณ์ของพนักงานซึ่งจะต้องส่งไปยัง FIU ก่อนในปี 2560 กำหนดส่งจนถึงวันที่ 1 มีนาคมของปีหน้า

IP ใน OSNO: การรายงานเป็นศูนย์

มันเกิดขึ้นที่ผู้ประกอบการมีการลงทะเบียน แต่ยังไม่ได้เริ่มกิจกรรมหรือระงับไว้ชั่วคราว อย่างไรก็ตามนี่ไม่ได้หมายความว่าเขาไม่จำเป็นต้องส่งรายงาน ในกรณีนี้สำหรับการชำระเงินบางอย่างเขาจะต้องส่งแบบฟอร์มที่มีตัวบ่งชี้เป็นศูนย์

หากผู้ประกอบการไม่ใช้แรงงานจ้างแล้วในกรณีที่ไม่มีกิจกรรมเขาจะส่งคืนภาษีมูลค่าเพิ่มและภาษีรายได้ 3 ศูนย์ หากมีพนักงานระบบจะเพิ่มแบบฟอร์มต่อไปนี้:

- การคำนวณเบี้ยประกัน (ศูนย์);

- แบบฟอร์ม 4-FSS (ศูนย์);

- SZV-3 (พร้อมข้อมูล)

เนื่องจากไม่มีธุรกรรมในรอบระยะเวลารายงานรวมถึงการชำระเงินให้กับพนักงานการมีส่วนร่วมจะเป็นศูนย์ ดังนั้นการคำนวณเบี้ยประกันและ 4-FSS ที่ให้บริการโดยไม่มีตัวบ่งชี้ ในเวลาเดียวกัน 6-NDFL และ 2-NDFL ไม่ได้ยื่น - เนื่องจากไม่มีการจ่ายเงิน IP ไม่ได้เกิดขึ้นในฐานะตัวแทนภาษี แต่โดยหลักแล้วรูปแบบ SZV-M นั้นไม่มีตัวบ่งชี้ที่ขึ้นอยู่กับการดำเนินการของกิจกรรม

เกี่ยวกับการบัญชี

กฎการรายงานที่อ้างถึงข้างต้นเกี่ยวข้องกับการบัญชีภาษี สำหรับงบการเงินสำหรับปีนั้น IP บน OSNO ก็เหมือนกับผู้ประกอบการอื่น ๆ ที่ได้รับการยกเว้น พวกเขาไม่จำเป็นต้องเก็บบัญชีนั่นคือใช้ผังบัญชีและทำการผ่านรายการ

แต่นี่ไม่ได้หมายความว่าการดำเนินการ IP ไม่สามารถแก้ไขได้เลย เพื่อสะท้อนพวกเขาผู้ประกอบการกรอกหนังสือบัญชีสำหรับรายได้และค่าใช้จ่าย นอกจากนี้หากผู้ประกอบการแต่ละรายจ่าย VAT เขาจำเป็นต้องสะท้อนการดำเนินงานในหนังสือสั่งซื้อและหนังสือการขาย

นอกจากนี้ IP อาจมีวัตถุทางบัญชีอื่น ๆ เช่นสินทรัพย์ถาวรบุคลากรการดำเนินการลงทะเบียนเงินสด ทั้งหมดนี้ต้องมีการบำรุงรักษาของการลงทะเบียนและการอนุญาตที่เหมาะสม และแน่นอนผู้ประกอบการไม่ได้รับการยกเว้นจาก "หลัก" - การกระทำใบแจ้งหนี้ใบแจ้งหนี้และเอกสารอื่น ๆ

เพื่อสรุป

ดังนั้นการรายงาน IP บน OSNO ส่วนใหญ่ขึ้นอยู่กับว่ามีพนักงานหรือไม่ หากไม่มีผู้ประกอบการมักจะจ่ายภาษีมูลค่าเพิ่มภาษีรายได้ส่วนบุคคลและเบี้ยประกันให้กับตัวเอง แบบฟอร์มการรายงานหลักคือการคืนภาษีมูลค่าเพิ่มและ 3-NDFL หากมีการใช้แรงงานรับจ้างจะมีการบวกภาษีรายได้ส่วนบุคคลสำหรับพนักงานและเงินสมทบกองทุนประกันสำหรับผู้ประกันตนไปยังการชำระเงินข้างต้น แต่รายการรูปแบบการรายงานของนายจ้าง - นายจ้างนั้นดีกว่ามาก

นอกจากนี้คุณจำเป็นต้องรู้เกี่ยวกับคุณลักษณะในระดับภูมิภาคและระดับท้องถิ่นของการจัดเก็บภาษีรวมทั้งเกี่ยวกับการชำระเงินอุตสาหกรรม (ภาษีสรรพสามิตภาษีการแยกแร่และอื่น ๆ ) และอย่าลืมว่าผู้ประกอบการยังคงเป็นพลเมืองสามัญ ดังนั้นหากมีวัตถุของการเก็บภาษีเขามีหน้าที่ต้องจ่ายภาษีทรัพย์สิน - อสังหาริมทรัพย์, การขนส่ง, ที่ดิน พวกเขาจะได้รับเงินตามประกาศของหน่วยงานด้านภาษีและไม่ต้องการรูปแบบใด ๆ