กฎหมายปัจจุบันของสหพันธรัฐรัสเซียตรวจสอบกิจกรรมทางภาษีขององค์กรอย่างเคร่งครัด ในความเป็นจริงทุกปีมันกลายเป็นเรื่องยากมากขึ้นในการเก็บงบการเงินและตรวจสอบความถูกต้องของการชำระเงินและการจัดส่งทั้งหมด ความยากลำบากที่ยิ่งใหญ่ที่สุดในการบัญชีภาษียังคงอยู่สำหรับองค์กรในด้านการค้า

การบัญชีในองค์กรเป็นอย่างไร

ขั้นตอนการบัญชีขึ้นอยู่กับปัจจัยหลายอย่างเช่นสถานะของ บริษัท ระบบภาษีที่นำมาใช้และประเภทของกิจกรรมที่ดำเนินการ

การดำเนินธุรกิจทั้งหมดที่ดำเนินการโดยองค์กรจะต้องมีการบันทึกไว้ในเอกสารซึ่งเรียกว่าหลัก พวกเขาจะรวบรวมตามแบบฟอร์มชุดแนะนำตามความเป็นจริงของการทำธุรกรรมหรือในเวลาที่คณะกรรมการ

ใบแจ้งหนี้คือ

การดำเนินการใด ๆ ที่ต้องมีการหัก VAT จำเป็นต้องมีองค์กรในการจัดทำเอกสารพิเศษที่เรียกว่าใบแจ้งหนี้ นี่คือเอกสารหลักที่สำคัญที่สุด จำเป็นสำหรับการดำเนินธุรกิจระหว่างทั้งสองฝ่ายกับธุรกรรม (นั่นคือทั้งผู้ขายสินค้าและผู้ซื้อ)

ดังนั้นใบแจ้งหนี้เป็นเอกสารสากลเพียงฉบับเดียวที่ยืนยันว่าสินค้าได้ถูกจัดส่งแล้วงานที่ได้ทำไปแล้วและบริการที่จัดให้

ตามกฎแล้วเมื่อมีการจัดส่งสินค้าใบตราส่งสินค้าหรือใบตราส่งสินค้าจะแนบมากับเอกสารนี้ (ถ้า บริษัท ขนส่งดำเนินการจัดส่ง)

สิ่งที่จำเป็นสำหรับ

ในการยืนยันสิทธิ์ในการหักภาษีมูลค่าเพิ่ม (VAT) คุณจะต้องแสดงใบแจ้งหนี้ ดังนั้นเมื่อทำธุรกรรมเพื่อขายสินค้าหรือบริการซัพพลายเออร์จะคำนวณภาษีมูลค่าเพิ่มโดยการออกเอกสารนี้และลงทะเบียนในสมุดขายและผู้บริโภคทำรายการที่เกี่ยวข้องในหนังสือซื้อ สิ่งนี้ทำให้เขามีสิทธิ์ใช้ความเป็นไปได้ของการหัก VAT

ขึ้นอยู่กับการดำเนินงานของทั้งสองฝ่ายในการทำธุรกรรมเมื่อสิ้นสุดรอบระยะเวลารายงานจะมีการจัดเก็บบันทึกสำหรับการส่งข้อมูลไปยังการคืนภาษี ดังนั้นองค์กรจะคำนวณยอดรวมของการชำระภาษีให้กับงบประมาณ

ในกรณีใดไม่จำเป็น

เอกสารนี้จำเป็นสำหรับองค์กรที่มีกิจกรรมที่ต้องชำระ VAT ตัวอย่างเช่น บริษัท ที่ทำงานกับคาซัคสถานสามารถออกใบแจ้งหนี้ได้เพียง 1 ชุดเนื่องจากผู้ซื้อไม่จำเป็นต้องส่งข้อมูล VAT

นอกจากนี้เนื่องจากใบแจ้งหนี้เป็นเอกสารที่ไม่จำเป็นสำหรับทุกองค์กรที่ดำเนินงานในอาณาเขตของสหพันธรัฐรัสเซียจึงอาจไม่สามารถดำเนินการได้:

- หากสินค้าไม่ต้องเสียภาษีมูลค่าเพิ่ม (เช่นสินค้าปลอดภาษีสินค้าเพื่อการฟื้นฟูสมรรถภาพคนพิการเวชภัณฑ์บางประเภท)

- ถ้า บริษัท ขายสินค้าขายปลีกเป็นเงินสด

- หากองค์กรอยู่ในระบบการจัดเก็บภาษีแบบพิเศษ (USCH, ภาษีแบบง่ายหรือภาษี, สิทธิบัตรต่าง ๆ )

- ได้รับการชำระเงินล่วงหน้าสำหรับการส่งมอบตามแผน

- องค์กรโอนสินค้าให้ฟรี

ตัวอย่างของความเป็นไปได้ที่จะไม่ออกใบแจ้งหนี้คือธนาคารจะตัดเงินทุนรายเดือนสำหรับบริการที่ชำระให้กับองค์กร อย่างไรก็ตามเขาไม่จำเป็นต้องวาดเอกสารนี้เนื่องจากรายการค่าใช้จ่ายนี้ไม่รวมภาษีมูลค่าเพิ่ม

กรอกคำสั่ง

ขั้นตอนการกรอกเอกสารนั้นค่อนข้างง่ายและเป็นเอกภาพอย่างไรก็ตามสำหรับผู้เริ่มต้นผู้เชี่ยวชาญในเอกสารหลักอาจพบปัญหาจำนวนหนึ่งซึ่งหากไม่ตั้งใจนำไปสู่ข้อผิดพลาดร้ายแรงและการตรวจเยี่ยมผู้ตรวจสอบภาษี

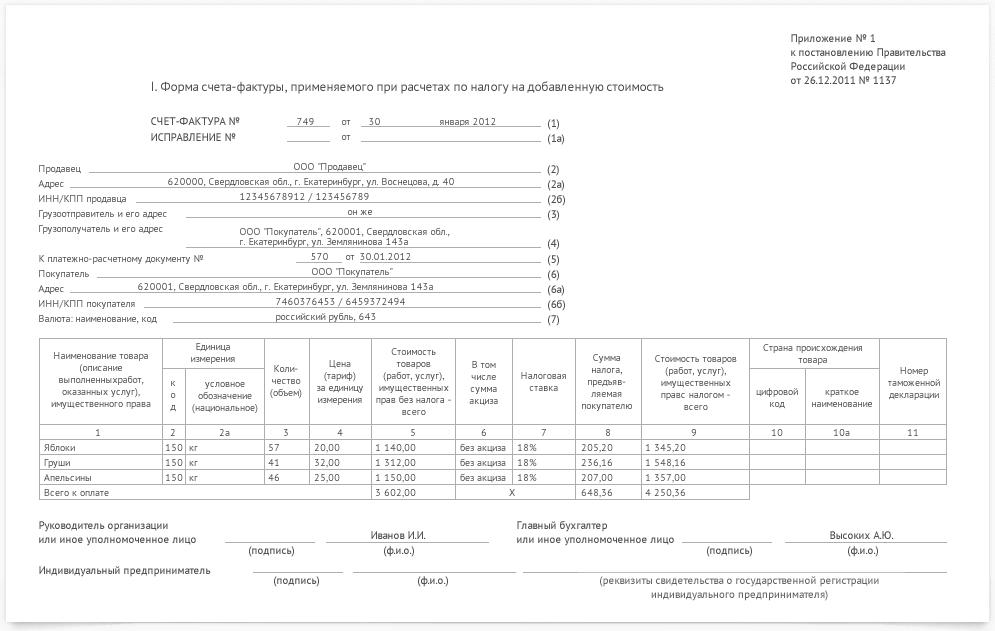

ตัวอย่างใบแจ้งหนี้:

- ที่จุดเริ่มต้นของเอกสารมีความจำเป็นต้องระบุวันที่กรอกและหมายเลขบัญชี (ตามลำดับ)หากมีการละเมิดหมายเลขจะไม่มีการลงโทษ แต่ควรให้ความสนใจเป็นพิเศษกับวันที่ - เอกสารดังกล่าวจะออกในวันที่ทำธุรกรรมเสร็จหรือภายใน 5 วันหลังจากนั้น

- ต้องให้ความสนใจเป็นพิเศษกับรายละเอียดของทั้งสองฝ่ายในการทำธุรกรรม หากมีข้อผิดพลาดจำเป็นต้องแก้ไขในสำเนาทั้งหมด อย่าลืมว่าใบแจ้งหนี้เป็นเอกสารการรายงานดังนั้นระบุชื่อเต็มของ บริษัท ที่อยู่ตามกฎหมาย TIN และ KPP

- ข้อมูลที่สมบูรณ์เกี่ยวกับผู้รับและผู้ส่ง

- จากนั้นจำเป็นต้องระบุเลขที่ประจำผลิตภัณฑ์และวันที่กรอกเอกสารการชำระเงินและการชำระบัญชี (ใบกำกับสินค้าสำหรับการชำระเงิน)

- ในตอนท้ายสกุลเงินจะถูกระบุ (ตาม OKV) ซึ่งเป็นการชำระเงิน

นี่เป็นส่วนแรกของเอกสาร ถัดไปกรอกข้อมูลพื้นฐานตามธุรกรรม

รายละเอียดการทำธุรกรรมที่สำคัญ ได้แก่ :

- วัตถุ (เรื่อง) ของสัญญา

- สัญลักษณ์ของผลิตภัณฑ์ตาม OKEY (ตัวอย่างเช่นจำนวนชิ้นหรือลิตร) และรหัสผลิตภัณฑ์

- ปริมาณสินค้าและราคา 1 หน่วย

- ราคาพร้อมและไม่รวมภาษี รวมถึงจำนวนภาษีมูลค่าเพิ่มที่ทำธุรกรรม

- ในตอนท้าย (คอลัมน์สุดท้ายของตาราง) จะมีการเพิ่มข้อมูลเกี่ยวกับรัฐ (สำหรับต่างประเทศ) ซึ่งสินค้ามีส่วนเกี่ยวข้องในการทำธุรกรรมและหากจำเป็นก็คือจำนวนการประกาศศุลกากร

ลายเซ็นยืนยันความถูกต้องของข้อมูลที่ระบุจะต้องใส่หัวของ บริษัท และหัวหน้าบัญชี

ใบแจ้งหนี้ใน 1C

หาก บริษัท ดำเนินงานใน 1C ต้องดำเนินการเอกสารทั้งหมดในโปรแกรม ในกรณีนี้หนึ่งในสองตัวเลือกสำหรับเอกสารนี้จะถูกกรอก: การออกหรือรับใบแจ้งหนี้

แต่ละคนแบ่งออกเป็นตัวเลือกที่เป็นไปได้หลายอย่าง

ใบแจ้งหนี้ที่ บริษัท ออกให้แก่ผู้ซื้อของผลิตภัณฑ์หรือบริการสามารถแบ่งออกได้ตามประเภทของ: การชำระเงินล่วงหน้าการขายสินค้า / บริการการชำระเงินต้นการแก้ไข

ใบแจ้งหนี้ที่ บริษัท ผู้ซื้อได้รับจากผู้จำหน่าย / ผู้ขายแบ่งออกเป็นประเภทต่อไปนี้: ใบเสร็จรับเงินการชำระเงินล่วงหน้าการชำระเงินต้นของเงินต้นรวมถึงบัญชีการปรับที่เป็นไปได้

เราขอแนะนำว่าการทำบัญชีไม่ได้อยู่บนกระดาษหรือในสมุดบันทึก แต่ใช้ระบบพิเศษ ตามกฎแล้วโปรแกรมเหล่านี้เป็นแบบอัตโนมัติและอนุญาตให้คุณทำผิดพลาดน้อยลงในบัญชีและภาษีอากร

โดยปกติแล้วโปรแกรมดังกล่าวเป็นรายการแยกต่างหากของค่าใช้จ่ายสำหรับ บริษัท และบ่อยครั้งที่อาจเกิดจากค่าใช้จ่ายคงที่เนื่องจากนอกเหนือจากการซื้อซอฟต์แวร์ราคาแพงแล้วคุณจะต้องมีค่าใช้จ่ายประจำสำหรับการบำรุงรักษาโดยผู้เชี่ยวชาญของ บริษัท ที่จัดหา 1C อย่างไรก็ตามโปรแกรมเหล่านี้ราคาถูกกว่าและเชื่อถือได้มากกว่าบริการของนักบัญชีบุคคลที่สามและง่ายกว่ามากในการเก็บบันทึกภาษีในโปรแกรมเหล่านั้น