เจ้าของรถแต่ละคนตามกฎหมายของสหพันธรัฐรัสเซียมีหน้าที่ต้องประกันความรับผิดทางแพ่งของเขา ชุดของกฎได้รับการพัฒนาสำหรับสิ่งนี้ ธนาคารกลางจะทำการแก้ไขต่าง ๆ เป็นระยะ ๆ อันที่จริงแล้วคุณสมบัติและแนวคิดของ OSAGO นั้นเหมือนกับสัญญาประกันอื่น ๆ

การล่มสลายของปี 2558 ด้วยการประกาศใช้กฤษฎีกาของรัฐบาลกลายเป็นจุดเริ่มต้นของระบบประกันความรับผิดทางอิเล็กทรอนิกส์และยานยนต์ เป้าหมายหลักที่ดำเนินการโดยนวัตกรรมนั้นคือการเข้าถึงได้ง่ายในทุกภูมิภาคของประเทศลดความซับซ้อนของขั้นตอนการประกันและความรวดเร็วในการดำเนินนโยบาย

พิจารณาตัวเลือกที่เป็นไปได้ทั้งหมด

แนวคิดพื้นฐาน

กฎหมายแพ่ง, การควบคุมความสัมพันธ์การประกัน, แยกความแตกต่างของบุคคลสองประเภท: ผู้ประกันตนและผู้ประกันตน สัญญาประกันตัวเองเป็นข้อตกลงระหว่างผู้เข้าร่วมเหล่านี้ในความสัมพันธ์ทางกฎหมาย

สัญญาประกันภัยความรับผิดทางแพ่งสำหรับเจ้าของยานพาหนะยังได้ข้อสรุประหว่างผู้เอาประกันภัยและผู้ประกันตนด้วย อย่างไรก็ตามเพื่อให้บทบัญญัติของข้อตกลงที่จะดำเนินการการมีส่วนร่วมของบุคคลที่สามที่เกี่ยวข้องในกระบวนการของการประกันความรับผิดของเจ้าของรถเป็นสิ่งที่จำเป็น

ผู้รับประกันภัยเป็นนิติบุคคลที่ได้รับอนุญาตให้ประกอบธุรกิจประกันภัย

ด้านหลักของกระบวนการประกันความรับผิดรถยนต์เป็นผู้ถือกรมธรรม์ เกือบตลอดเวลามันเป็นเจ้าของรถและ / หรือคนขับรถซึ่งเป็นผู้ทำข้อตกลง ภายใต้กฎหมายผู้ประกันตนผู้ประสบภัยและบุคคลอื่น ๆ ในสัญญาที่มีสิทธิได้รับค่าชดเชยสำหรับอันตรายที่เกิดขึ้นอาจเกี่ยวข้องกับมัน

กฎหมายของรัฐบาลกลางเกี่ยวกับ OSAGO ตีความแนวคิดของ "เจ้าของ" เพื่อระบุบุคคลที่ในกรณีที่อธิบายไว้ในสัญญามีความรับผิดชอบที่ละเอียดอ่อน กล่าวง่ายๆคือผู้ถือกรมธรรม์เป็นผู้จ่ายค่าประกันและมีสิทธิ์ในการแก้ไขกรมธรรม์กล่าวคือขยายระยะเวลาการใช้งานขอสำเนาทำหรือลบไดรเวอร์ ฯลฯ

นโยบายการประกันเน้นว่าผู้ถือกรมธรรม์ไม่จำเป็นต้องเป็นเจ้าของรถเขาไม่จำเป็นต้องมีหนังสือมอบอำนาจรับรองจากเจ้าของรถและเขาอาจไม่ได้รับการบันทึกไว้ในกรมธรรม์ด้วย

มันเป็นความรับผิดชอบของผู้ประกันตนที่จะส่งเอกสารที่จำเป็นสำหรับการประกันความรับผิดของบุคคลที่สามมอเตอร์ (ต้นฉบับและสำเนา) และไม่ลืมที่จะเปลี่ยนแปลงในเวลาที่เหมาะสมในช่วงระยะเวลาการประกัน

เหตุการณ์ที่ผู้ประกันตนในกฎหมายแพ่งเป็นเหตุการณ์ที่ส่งผลให้ความรับผิดของผู้ประกันตนที่มีความเสี่ยงได้รับการประกัน

การใช้ยานพาหนะคือการกระทำทั้งหมดที่เกี่ยวข้องกับการเคลื่อนไหวทางกลเช่นเดียวกับการจอดรถการลากการหยุดการจอดรถและอื่น ๆ คุณสามารถใช้ยานพาหนะไม่เพียง แต่บนแทร็กเท่านั้น แต่ยังบนถนนที่อยู่ติดกับพวกเขา พื้นที่อยู่อาศัยสถานีบริการน้ำมันและดินแดนใด ๆ ที่มีการจราจรทางรถยนต์เป็นไปได้

เนื้อหาของกฎและข้อบังคับ

สัญญาความรับผิดทางแพ่งทางแพ่งสำหรับเจ้าของยานพาหนะ - ข้อตกลงระหว่างผู้เอาประกันภัยและผู้ประกันตนซึ่งภายใต้สัญญารับรองจะชดเชยความเสียหายที่เกิดขึ้นกับบุคคลที่สาม (ชีวิตสุขภาพหรือทรัพย์สิน) ตามค่าที่กำหนดไว้ล่วงหน้า (เช่นเบี้ยประกัน) เมื่อเกิดเหตุการณ์ ) นั่นคือการชำระเงินประกันภายในจำนวนเงินที่กำหนดไว้ในสัญญา (จำนวนเงินประกัน)

การประกันภัยความรับผิดสำหรับเจ้าของยานพาหนะ (CTP) อยู่ภายใต้กฎการประกันภัยและกฎหมาย CTP ซึ่งมีผลบังคับใช้ในเวลาที่มีการสรุปข้อตกลง สำหรับการแก้ไขเพิ่มเติมกฎหมายและข้อบังคับเกี่ยวกับการประกันภัยความรับผิดต่อบุคคลที่สามโดยรถยนต์หลังจากการทำข้อตกลงจะไม่นำมาซึ่งการเปลี่ยนแปลงในข้อตกลง

สัญญาประกันยานพาหนะภาคบังคับถือเป็นสาธารณะ เป็นไปตามเงื่อนไขที่กฎหมายกำหนด

ข้อตกลงการประกันภัยความรับผิดของเจ้าของรถยนต์ไม่ได้ใช้กับเหตุการณ์ที่ผู้ประกันตนส่งผลให้เกิดความเสียหายต่อสุขภาพชีวิตและ / หรือทรัพย์สินที่เกิดขึ้นในประเทศอื่น ๆ ไม่ใช่ข้อยกเว้นว่าจำนวนความเสียหายเกินขีด จำกัด ของทุนประกันภายใต้กฎกรีนการ์ด

ข้อสรุปของสัญญาของการประกันความรับผิดบังคับมีการประกันโดยนโยบายการประกันที่ออก

ความแตกต่างทางกฎหมาย

เบี้ยประกันภัยไม่สมบูรณ์และ / หรือโอนโดยตัวแทนประกันภัยหรือนายหน้าโดยไม่ได้รับอนุญาตการใช้แบบฟอร์มกรมธรรม์ประกันภัย CTP โดยไม่ได้รับอนุญาตจะไม่ได้รับการยกเว้นจาก บริษัท ประกันที่จะปฏิบัติตามเงื่อนไขของสัญญา

ในกรณีที่มีการขโมยแบบฟอร์ม บริษัท ประกันภัยจะได้รับการยกเว้นจากการชำระเงินสำหรับเหตุการณ์ที่ผู้ประกันตนเฉพาะในกรณีที่ตัวแทนประกันภัยใช้สำหรับการสูญเสียของแบบฟอร์มไปยังหน่วยงานที่ได้รับอนุญาต

เงื่อนไขบังคับของสัญญาประกันความรับผิดทางแพ่งระบุถึงความเป็นไปไม่ได้ที่จะเปลี่ยนระยะเวลาของการใช้บังคับในกรมธรรม์รวมทั้งของผู้เอาประกันภัย เมื่อโอนกรรมสิทธิ์รถยนต์เจ้าของใหม่จะต้องทำสัญญาประกันความรับผิดของเขา

กฎพื้นฐาน

สัญญาประกันความรับผิดบังคับได้ข้อสรุปสำหรับปี นโยบายนี้อาจใช้ไม่เพียง แต่กับเจ้าของรถเท่านั้น ผู้ที่ได้รับอนุญาตให้ขับขี่ยานพาหนะโดยเฉพาะจะต้องทำประกัน หากการใช้รถยนต์มี จำกัด ข้อมูลของผู้เอาประกันภัยแต่ละรายจะต้องถูกบันทึกไว้ในกรมธรรม์

กฎช่วยให้คุณสามารถประกันรถโดยไม่ต้องผ่านการลงทะเบียนของรัฐและดังนั้นโดยไม่ต้องทำเครื่องหมายลงทะเบียนในใบสมัคร แต่ทันทีที่ได้รับเจ้าของมีเพียงสามวันทำการในการป้อนข้อมูลนี้ลงในระบบบัญชีอัตโนมัติ

หลังจากป้อนข้อมูลทั้งหมดและการลงทะเบียนเสร็จสมบูรณ์ผู้ใช้จะได้รับเอกสาร - กรมธรรม์ประกันภัย รูปแบบเดียวที่ถูกต้องทั่วสหพันธรัฐรัสเซีย ร่วมกับเขา บริษัท ประกันภัยจะต้องออกรายการของสำนักงาน - ตัวแทนของผู้ประกันตน ควรมีข้อมูลเกี่ยวกับเวลาทำการที่อยู่และรายละเอียดการติดต่อของพนักงานออฟฟิศ รวมถึงสองรูปแบบในกรณีที่เกิดอุบัติเหตุ

เอกสารการประกันจะออกหลังจากได้รับการชำระเงินไปยังบัญชีของ บริษัท ประกันภัย กฎการตั้งค่าไว้หนึ่งวันทำการ

ในกรณีที่เอกสารฉบับสูญหาย บริษัท ประกันภัยต้องออกกรมธรรม์ฉบับเดียวกันโดยไม่คิดค่าธรรมเนียมเพิ่มเติม

ผู้ประกันตนมีสิทธิที่จะทำสัญญาประกันความรับผิดทางแพ่งกับ บริษัท ประกันภัยใด ๆ และไม่มีใครมีสิทธิที่จะปฏิเสธการบริการที่ร้องขอ เอกสารสำหรับการประกันภัยความรับผิดต่อบุคคลที่สามโดยรถยนต์และนี่คือหนังสือเดินทางของเจ้าของรถยนต์ชื่อเรื่องยานพาหนะหรือหนังสือเดินทางทางเทคนิคบัตรตรวจสอบหรือวินิจฉัยใบขับขี่และหนังสือมอบอำนาจ (ถ้ารถไม่ใช่ส่วนตัว) สามารถยื่นได้ทั้งในรูปแบบกระดาษ ในกรณีที่สัญญาขยายออกไปเอกสารต้นฉบับไม่จำเป็นต้องใช้

ตัวแทนของ บริษัท ประกันภัยมีสิทธิ์ตรวจสภาพรถได้ ในกรณีนี้ภายใต้ข้อตกลงร่วมกันของทั้งสองฝ่ายให้เลือกสถานที่ตรวจสอบ

การรับนโยบายเมื่อสิ้นสุดภาคการศึกษาเป็นทางเลือกในการให้บริการในสหราชอาณาจักร ผู้ใช้มีสิทธิ์เลือก บริษัท อื่นที่เสนอเงื่อนไขที่เอื้ออำนวยยิ่งขึ้น

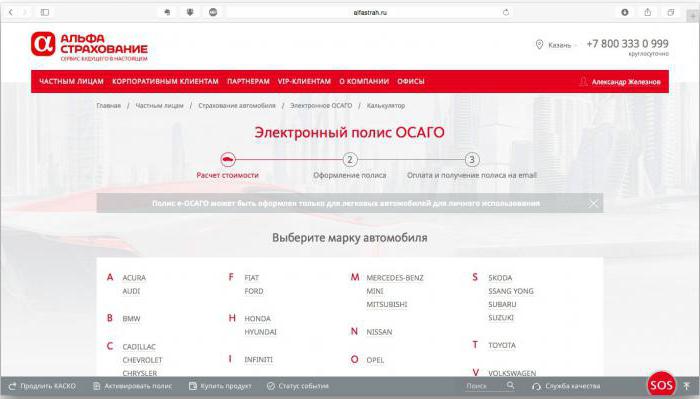

คุณสมบัติของการประกันอิเล็กทรอนิกส์

ข้อดีหลักของนโยบายอิเล็กทรอนิกส์คือไม่จำเป็นต้องมาที่สำนักงานของ บริษัท มันเพียงพอที่จะมีอุปกรณ์ที่มีการเชื่อมต่ออินเทอร์เน็ตที่บ้านเพื่อสร้างสัญญาประกันความรับผิดแบบบังคับ อำนาจทางกฎหมายของเอกสารอิเล็กทรอนิกส์นั้นเหมือนกับเอกสารกระดาษ

ผู้เชี่ยวชาญบางคนกล่าวว่าลบด้วยความไม่พร้อมของ บริษัท ประกันภัยสำหรับนวัตกรรมนี้ ในเว็บไซต์อย่างเป็นทางการของเกือบทุกคนมีข้อบกพร่องทางเทคนิคจนถึงปัจจุบัน บริษัท ประกันภัยกว่า 80 แห่งได้รับใบอนุญาตให้สิทธิในการใช้งาน CTP ผ่านทางอินเทอร์เน็ต แต่มีเพียง 15 บริษัท ประกันเท่านั้นที่ให้เอกสารทางไกลเช่นนั้น แม้ว่ารัฐบาลจะมีพระราชกฤษฎีกากำหนดให้สหราชอาณาจักรทุกคนต้องคำนวณค่าใช้จ่ายในการประกันความรับผิดทางรถยนต์และนโยบายผ่านทางอินเทอร์เน็ต

ขั้นตอนนั้นง่าย

คุณสามารถสมัครนโยบาย MTPL ทางออนไลน์ได้ที่เว็บไซต์ของ บริษัท ประกันภัยใด ๆ ขั้นตอนแรกคือการลงทะเบียน ขั้นตอนต่อไปคือการกรอกใบสมัคร มันถูกประมวลผลเป็นเวลาหลายนาทีหลังจากนั้นการแจ้งเตือนทาง SMS พร้อมรหัสการเข้าถึงสำหรับการป้อนบัญชีส่วนบุคคลของคุณจะมายังโทรศัพท์

ในนั้นคุณสามารถเลือกบริการที่คุณสนใจไม่ว่าจะเป็นการลงทะเบียนของนโยบายใหม่หรือส่วนขยายของสัญญาก่อนหน้า นอกจากนี้ยังมีการคำนวณต้นทุนประกันภัย สำหรับเขาคุณต้องรู้ปีที่ผลิตรถยนต์และพลังของเครื่องยนต์

กระบวนการประกันไม่ยาก ข้อมูลหนังสือเดินทางของเจ้าของรถยนต์ข้อมูลจากใบขับขี่ของผู้เอาประกันภัยแต่ละคนและยานพาหนะ TCP จะถูกป้อนลงในแบบฟอร์มที่เสนอ

คุณสามารถชำระเงินตามสัญญาของการประกันภัยความรับผิดโดยบังคับด้วยบัตรของธนาคาร - พันธมิตรของ บริษัท ประกันภัย หลังจากดำเนินการชำระเงินแล้วข้อมูลเกี่ยวกับนโยบายการประกันและการออกจะถูกป้อนลงในฐานข้อมูลเดียวและเอกสารจะถูกส่งไปยังที่อยู่อีเมลที่ได้รับการยืนยันของผู้เอาประกันภัย

ข้อดีข้อเสียของ CTP ระยะไกล

ข้อได้เปรียบหลักของสัญญาประกันรถยนต์ตามความคิดของผู้สร้างคือความสะดวกสบายและความเรียบง่ายของการลงทะเบียน ในสถานที่ใด ๆ จากอุปกรณ์ที่เชื่อมต่อกับอินเทอร์เน็ตควรมีบริการประกัน มันสะดวกอย่างยิ่งสำหรับผู้อยู่อาศัยในพื้นที่ห่างไกลที่ไม่สามารถเข้าถึงสำนักงานของ บริษัท ประกันภัยเพื่อสมัครนโยบาย MTPL ออนไลน์ ข่าวดีก็คือความเป็นไปไม่ได้ที่จะกำหนดเงื่อนไขการประกันเพิ่มเติม และความสะดวกสบายของการจัดเก็บ (ทั้งในรูปแบบอิเล็กทรอนิกส์และกระดาษ) ยังพอใจผู้ใช้

โชคไม่ดีที่จะพูดเจ้าของรถยนต์ใหม่ การลงทะเบียนนโยบายการประกันอิเล็กทรอนิกส์ไม่สามารถใช้ได้สำหรับพวกเขา สาเหตุของการทำเช่นนี้คือการแนะนำการลงทะเบียนสถานะลงในฐานข้อมูลเดียว

ผู้เชี่ยวชาญพิจารณาข้อผิดพลาดจำนวนมากเมื่อป้อนข้อมูลในเว็บไซต์ของ บริษัท ประกันภัยเป็นลบ และพิมพ์ผิดใด ๆ ทำให้นโยบายไม่ถูกต้อง และไม่ใช่ผู้ตรวจการจราจรทุกคนที่มีอุปกรณ์ที่จำเป็นในการตรวจสอบความถูกต้องของนโยบายอิเล็กทรอนิกส์

ข้อบกพร่องที่มีอยู่

บ่อยครั้งที่ความเข้าใจผิดเกิดขึ้นในกรณีที่เกิดอุบัติเหตุ ในสถานการณ์เช่นนี้มันค่อนข้างยากที่จะตรวจสอบความถูกต้องของการประกันดังนั้นแม้จะมีเหตุการณ์เล็ก ๆ น้อย ๆ ก็ต้องมีการตรวจสอบจากเจ้าหน้าที่ตำรวจถนน

ตัว IC เองสังเกตว่ายังไม่มีการรวมระบบสำหรับการตรวจสอบข้อมูลที่ป้อนโดยผู้ใช้อย่างอิสระ นั่นคือผู้โจมตีสามารถเข้าถึงฐานข้อมูลได้ กฎหมายของรัฐบาลกลางเกี่ยวกับ OSAGO และมติของรัฐบาลสัญญาที่จะสรุปในอนาคตอันใกล้ อัลกอริทึมเดียวสำหรับการตรวจสอบข้อมูลที่ป้อนโดยผู้ใช้จะได้รับการแนะนำและจะมีการสร้างฐานข้อมูลเดียว บริษัท ประกันภัยจะต้องพัฒนาระบบแลกเปลี่ยนข้อมูล มันจะจำเป็นถ้าเจ้าของรถย้ายจาก บริษัท หนึ่งไปอีก บริษัท หนึ่ง

หลังจากกำจัดข้อบกพร่องแล้วนโยบายที่ออกทั้งหมดจะถูกป้อนเข้าสู่ระบบบัญชีเดียวและเครื่องมือจะปรากฏขึ้นเพื่อให้คุณสามารถตรวจสอบความถูกต้องของการประกันได้

บริษัท ประกันภัยรายใดที่ออก CTP

เนื่องจากการประกันภัยรถยนต์เป็นข้อบังคับในประเทศของเราดังนั้น บริษัท ใด ๆ ที่มีใบอนุญาตสำหรับรายละเอียดการประกันจะกำหนดนโยบาย MTPL ความสำคัญของ บริษัท นั้นง่ายต่อการประเมินโดยการให้คะแนนและแสดงความคิดเห็นในเว็บไซต์อย่างเป็นทางการของ บริษัท นี่คือบางส่วนของพวกเขาที่ได้รับความไว้วางใจจากเจ้าของยานพาหนะ:

1. "Rosgosstrakh" บริษัท ที่ได้รับการสนับสนุนจากรัฐซึ่งหมายถึงความน่าเชื่อถือที่เพิ่มขึ้น ส่วนแบ่งของ SK ในตลาดนั้นสูงที่สุด - เกือบ 36%

2. อัลฟ่าประกันภัยการจัดอันดับอย่างเป็นทางการช่วยให้ UK นี้อยู่ในสิบอันดับแรก ผู้ที่ชื่นชอบรถพูดถึงเธอในฐานะ บริษัท ที่มีราคาภักดี

3. "VSK" ในตลาดประกันภัยมานานกว่า 20 ปี ฐานลูกค้ามากกว่า 5 ล้านคน นั่นพูดมาก

4. “ การยินยอม” ในนั้นประกัน OSAGO (ความคิดเห็นของเจ้าของรถยืนยันนี้) จะออกอย่างรวดเร็วและการชำระเงินจะไม่ล่าช้า

5. ยุคฟื้นฟูศิลปวิทยา บริษัท ในตลาดค่อนข้างเร็ว ๆ นี้ที่รักของเจ้าของรถในราคาที่ต่ำ

การคำนวณค่าใช้จ่ายของ OSAGO สามารถทำได้อย่างอิสระบนเว็บไซต์เฉพาะ (เครื่องคำนวณ OSAGO ออนไลน์) หรือพอร์ทัลทางการของ บริษัท ประกันภัย สำหรับผู้ประกันตนมีทางเดินภาษีที่จัดตั้งขึ้นโดยธนาคารกลาง ราคาเริ่มต้นของนโยบายสามารถอยู่ในช่วง 3432 ถึง 4118 รูเบิล

ความแตกต่างที่สำคัญ

ในกรณีของการประกัน จำกัด เจ้าของรถมีหน้าที่ต้องแจ้ง บริษัท ประกันภัยของความไว้วางใจในการจัดการยานพาหนะให้กับบุคคลที่ไม่รวมอยู่ในสัญญา มันควรจะเป็นพาหะในใจว่าการเปลี่ยนผู้ถือกรมธรรม์หรือรถไม่ได้รับอนุญาต การเปลี่ยนแปลงใด ๆ จำเป็นต้องมีข้อตกลงใหม่

การเปลี่ยนแปลงเกือบทุกครั้งนำไปสู่การประเมินความเสี่ยงใหม่ ดังนั้นผู้ประกันตนมีสิทธิ์ที่จะร้องขอการชำระเงินเพิ่มเติม

การต่ออายุสัญญาเป็นการลงนามในข้อตกลงใหม่เป็นระยะเวลาหนึ่งปี

กรมธรรม์ประกันภัยจะสิ้นสุดลงในกรณีที่เจ้าของรถเสียชีวิตสูญเสียยานพาหนะหรือเลิกกิจการของ บริษัท ประกันภัยหรือผู้ถือกรมธรรม์ในฐานะนิติบุคคล

ในบางกรณีส่วนหนึ่งของผลประโยชน์การประกันอาจจะคืนเงินให้ หากผู้ประกันตนปฏิเสธที่จะส่งคืนเขาจะต้องเสียค่าปรับ

ผู้รับประกันภัยมีสิทธิ์ยกเลิกสัญญาก่อนกำหนดได้หากพบข้อมูลที่ช่วยลดต้นทุนความเสี่ยงได้อย่างมาก ผู้ถือกรมธรรม์อาจยกเลิกข้อตกลงหาก บริษัท ประกันภัยมีการเพิกถอนใบอนุญาตหรือเจ้าของรถมีการเปลี่ยนแปลง