การบัญชีเป็นประเภทหลักของการบัญชีในองค์กรซึ่งดำเนินการลงทะเบียนธุรกรรมทางธุรกิจอย่างต่อเนื่องต่อเนื่องจัดทำเป็นเอกสารและเชื่อมโยงถึงกัน

กระบวนการทางธุรกิจทั้งหมดจะได้รับการบันทึกในการบัญชีเนื่องจากมีการจัดระบบและการรับภาพที่สมบูรณ์ของกระบวนการเหล่านั้นในบางช่วงเวลา การดำเนินธุรกิจหลักถูกบันทึกด้วยเอกสารหลักซึ่งให้หลักฐานทางบัญชีของหลักฐานช่วยให้คุณสามารถควบคุมกิจกรรมรับข้อมูลที่เชื่อถือได้และสมเหตุสมผล

เริ่มต้นด้วยมันเป็นที่น่าสังเกตว่าถ้าองค์กรดำเนินการไม่เพียง แต่การประมวลผลของวัตถุดิบประเภทของการรับเหมาช่วง แต่ยังผลิตสินค้าจากวัตถุดิบของตัวเองเช่นเดียวกับการขายผลิตภัณฑ์เหล่านี้ในภายหลังจะต้องเก็บบันทึกแยกต่างหาก ข้อกำหนดนี้เกิดขึ้นจากข้อเท็จจริงที่ว่าการดำเนินการดังกล่าวควรสะท้อนให้เห็นในทางบัญชีที่แตกต่างกันโดยพื้นฐาน

บทความนี้จะดูว่าวิธีการบัญชีวัสดุในการรับเหมาช่วงคิดอย่างไร

สื่อดังกล่าวหมายถึงอะไร?

ในกรณีที่มีการโอนวัตถุดิบสำหรับการปรับแต่งภายหลังเจ้าของทรัพย์สินที่ระบุยังคงเป็นตัวแทนจำหน่าย ในกรณีนี้โปรเซสเซอร์ไม่มีสิทธิ์แสดงทรัพย์สินของผู้อื่นในงบดุลของเขา

ในแง่ของการบัญชีสำหรับการบัญชีของวัตถุดิบรวมถึงวัสดุที่ถูกโอนไปยังองค์กรเพื่อแก้ไขตามหมายเลขโทรมีบัญชีงบดุลพิเศษ บัญชีนี้เรียกว่า“ วัสดุที่ได้รับการยอมรับสำหรับการประมวลผล” และมีเลขที่ประจำผลิตภัณฑ์ 003 ในขณะเดียวกันวัสดุการรับเหมาช่วงที่อยู่ในสต็อคโดยตรงและวัสดุที่โอนไปยังการผลิตแล้วจะแตกต่างกัน วัสดุทั้งสองประเภทนี้ได้รับการยอมรับสำหรับการบัญชีในบัญชีย่อย 003-1 และ 003-2 ดังนั้นพวกเขาจะถูกเรียกว่า "วัสดุในสต็อก" และ "วัสดุในการผลิต"

การสะท้อนเชิงปริมาณและต้นทุน

การบัญชีการรับเหมาช่วงทำอย่างไร เอกสารควรสะท้อนถึงการแสดงออกเชิงปริมาณของวัสดุและมูลค่า ข้อมูลเหล่านี้มีอยู่ในเอกสารที่มาพร้อมกับการโอนวัตถุดิบ นอกจากนี้ยังจำเป็นต้องจัดระเบียบการบัญชีในบริบทของลูกค้าประเภทของวัสดุที่ตั้งทางกายภาพของพวกเขา

ใบแจ้งหนี้ในรูปแบบ M-15 ที่ลูกค้าส่งเป็นเอกสารประกอบสำหรับการโอนวัสดุเป็นพื้นฐานสำหรับการยอมรับวัสดุสำหรับการบัญชี รูปแบบของใบตราส่งสินค้านี้มีการประดิษฐานในกฎหมายโดยการลงมติของ Goskomstat ของรัสเซียลงวันที่ 30 ตุลาคม 1997 ฉบับที่ 71a

จำเป็นต้องให้ความสนใจว่าในขณะนี้รูปแบบรวมเป็นหนึ่งเดียวที่สะท้อนการรับวัสดุที่เรียกเก็บในบัญชีไม่ได้รับการอนุมัติ ในเรื่องนี้ในคอลัมน์“ พื้นฐาน” ในบันทึกฝากขายมีความจำเป็นต้องทำบันทึก“ ตามข้อกำหนดการใช้หมายเลขโทรตามสัญญาหมายเลข ... ”

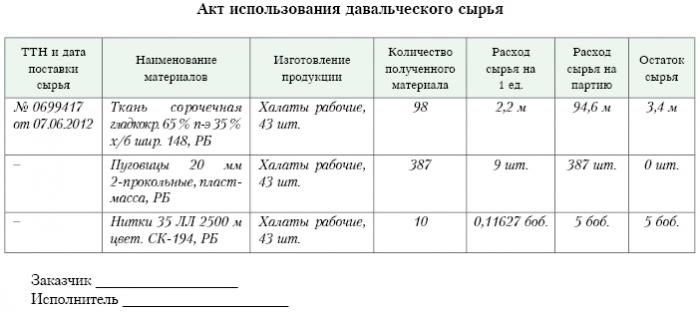

เครื่องหมายเดียวกันนั้นควรอยู่บนใบสั่งรับสินค้าของแบบฟอร์ม M-4 ซึ่งออกโดย บริษัท ประมวลผลเมื่อได้รับวัสดุที่มีการเก็บค่าผ่านทาง รายงานการรับเหมาช่วงคืออะไร ตัวอย่างได้รับด้านล่าง

หลังจากทำงานในการผลิตหรือการประมวลผลเสร็จสมบูรณ์ผลิตภัณฑ์ขั้นสุดท้ายจะถูกโอนไปยังลูกค้า ในกรณีนี้การกระทำที่ยอมรับและถ่ายโอนที่สอดคล้องกันเช่นเดียวกับบันทึกการฝากขายจะต้องถูกวาดขึ้น หน่วยประมวลผลจะต้องรายงานเกี่ยวกับวิธีการใช้วัตถุดิบที่มอบหมายให้เขา หากมีส่วนเกินเกิดขึ้นจากการดำเนินการก็สามารถส่งคืนให้ลูกค้าได้แม้ว่าสัญญาอาจจัดให้มีสถานการณ์ที่วัตถุดิบจ่ายชำระบางส่วนสำหรับงานที่ทำ

สะท้อนความเห็นในบัญชีผู้ใช้จดหมาย

ในบัญชีตัวแทน 003“ วัสดุที่ได้รับการยอมรับสำหรับการประมวลผล” ไม่เพียง แต่วัตถุดิบที่ได้รับสำหรับการดำเนินการเท่านั้น แต่ควรพิจารณาถึงผลิตภัณฑ์สำเร็จรูปด้วย ภาพหลังจะปรากฏในบัญชีตัวแทนนี้จนกว่าจะถูกโอนไปยังลูกค้า

ต้นทุนเหล่านั้นที่มาพร้อมกับการประมวลผลของวัสดุควรได้รับการบันทึกในบัญชีสำหรับค่าใช้จ่ายในการดำเนินการผลิต ค่าใช้จ่ายดังกล่าวรวมถึง: ค่าใช้จ่ายของวัสดุส่วนบุคคลที่ใช้ในการประมวลผลเงินเดือนของพนักงาน UST ค่าใช้จ่ายของลักษณะทั่วไปทางเศรษฐกิจและการผลิตทั่วไปรวมถึงค่าเสื่อมราคาซึ่งสินทรัพย์ถาวรมีการเปิดเผย

เสา

องค์กรที่มีส่วนร่วมในการดำเนินการวัสดุที่เรียกเก็บในบัญชีควรคำนึงถึงการดำเนินธุรกิจทั้งหมด ธุรกรรมเหล่านี้จะต้องแสดงผลโดยใช้การผ่านรายการต่อไปนี้:

1. ตามจำนวนเดบิต ไม่ 003 "วัสดุที่ได้รับการยอมรับสำหรับการประมวลผล บัญชีตัวแทนนี้สะท้อนถึงต้นทุนรวมของวัสดุทั้งหมดที่ได้รับการยอมรับสำหรับการประมวลผล

2. ตามจำนวนเดบิต ลำดับที่ 20“ การผลิตหลัก” - ในบัญชีเครดิต หมายเลข 02, หมายเลข 10, หมายเลข 23, หมายเลข 25-26, หมายเลข 69-70 การผ่านรายการนี้สะท้อนถึงต้นทุนทั้งหมดที่เกิดขึ้นในการประมวลผลของวัสดุและวัตถุดิบในบัญชี

3. ตามจำนวนเดบิต ลำดับที่ 90 "ยอดขาย" โดยบัญชีย่อย "ต้นทุนการขาย" - ในบัญชีเครดิต ฉบับที่ 20“ การผลิตหลัก การผ่านรายการนี้ช่วยให้คุณสามารถตัดต้นทุนที่เกิดขึ้นในกระบวนการโอนผลิตภัณฑ์ขั้นสุดท้ายให้กับลูกค้า

การผ่านรายการใดที่ยังสะท้อนถึงการบัญชีวัสดุที่ต้องผ่านการตรวจสอบ

4. โดยการนับเดบิต ฉบับที่ 62 - ในบัญชีเครดิต 90 "ฝ่ายขาย" สาขาย่อย "รายได้" การผ่านรายการนี้แสดงขนาดของรายได้ที่ได้รับจากการดำเนินการกิจกรรม สิ่งสำคัญคือสิ่งนี้ไม่ได้คำนึงถึงต้นทุนของวัตถุดิบที่ได้รับจากลูกค้า

5. ตามจำนวนเดบิต หมายเลข 90“ ยอดขาย” สำหรับบัญชีย่อย“ VAT” - สำหรับบัญชีเครดิต ลำดับที่ 68 "การคำนวณที่ทำขึ้นสำหรับภาษี" สาขาย่อย "ภาษีมูลค่าเพิ่ม" การผ่านรายการนี้แสดงการคำนวณภาษีมูลค่าเพิ่ม แต่สิ่งเหล่านี้ไม่ใช่ธุรกรรมที่ต้องใช้เวลามาก

6. ตามจำนวนเดบิต ลำดับที่ 90“ ยอดขาย” ในบัญชีย่อย“ กำไรและขาดทุนจากการขาย” - สำหรับบัญชีสินเชื่อ หมายเลข 99 ขาดทุนและกำไร การผ่านรายการนี้สะท้อนถึงผลลัพธ์ในข้อกำหนดทางการเงินที่เป็นผลมาจากการดำเนินการวัสดุที่เรียกเก็บ

7. ตามจำนวนเดบิต หมายเลข 51“ บัญชีการชำระ” - ในบัญชีสินเชื่อ No. 62 "การชำระบัญชีกับผู้ซื้อและลูกค้า" การผ่านรายการนี้แสดงการดำเนินการเพื่อชำระลูกหนี้ขององค์กรที่ทำหน้าที่เป็นผู้รับเหมา

8. ในบัญชีเครดิต ไม่ 003 "วัสดุที่ได้รับการยอมรับสำหรับการประมวลผล" การผ่านรายการนี้ให้คุณตัดต้นทุนรวมของวัสดุทั้งหมดที่ได้รับการยอมรับสำหรับการประมวลผลจากลูกค้า

พิจารณาข้อมูลการโพสต์สำหรับตัวอย่างที่เฉพาะเจาะจง

ตัวอย่าง

สมมติว่า บริษัท ผู้ผลิตได้รับเนื้อจากเกษตรกรรายหนึ่งซึ่งมีการผลิตไส้กรอกโดยมีน้ำหนักรวม 15 ตัน ราคาของผลิตภัณฑ์นี้คือ 900,000 รูเบิล ฝ่ายตกลงกันว่าภายใต้สัญญาการทำงานพวกเขาจะได้รับเงินจำนวน 236,000 รูเบิล (ซึ่งภาษีมูลค่าเพิ่มจะเป็น 36,000 รูเบิล)

เพื่อผลิตผลิตภัณฑ์ดังกล่าวข้างต้นโรงงานบรรจุเนื้อจะต้องใช้วัสดุของตัวเองรวมเป็น 40,000 รูเบิล ต้นทุนที่เหลือเกิดขึ้นในการผลิตสินค้าจำนวน 83,000 รูเบิลรวมไปถึง:

•เงินเดือนให้กับพนักงานรวม 50,000 รูเบิล

• UST ในจำนวน 13,000 rubles

•ค่าเสื่อมราคาเท่ากับ 20,000 รูเบิล

Vesenny LLC ต้องสะท้อนการดำเนินงานทั้งหมดด้วยวิธีดังต่อไปนี้:

1. เดบิต หมายเลข 003 ปริมาณ 900,000 รูเบิล การผ่านรายการสะท้อนถึงต้นทุนรวมของเนื้อดิบที่ได้รับการยอมรับสำหรับการแปรรูป

2. เดบิต ct หมายเลข 20 - บัญชีเครดิต หมายเลข 10 จำนวน 40,000 รูเบิล การผ่านรายการสะท้อนให้เห็นถึงการตัดค่าใช้จ่ายของวัสดุที่ใช้

3. เดบิต ct หมายเลข 20 - บัญชีเครดิต หมายเลข 02, 69, 70 จำนวน 83,000 รูเบิล การผ่านรายการนี้แสดงต้นทุนรวมของการผลิตสินค้าจากวัตถุดิบเนื้อสัตว์

4. เดบิต ct หมายเลข 62 - บัญชีเครดิต หมายเลข 90.1 ปริมาณ 236 พันรูเบิล การผ่านรายการนี้แสดงรายได้ที่มาจากการผลิต

5. เดบิต ct หมายเลข 90.3 - บัญชีเครดิต หมายเลข 68 จำนวน 36,000 รูเบิล แสดงการคำนวณ VAT

6. เดบิต ct №90.2 - บัญชีเครดิต 20 จำนวน 120,000 rubles การผ่านรายการนี้แสดงการตัดค่าใช้จ่ายที่เกิดขึ้นระหว่างการผลิต

7. เดบิต ct หมายเลข 90.9 - บัญชีเครดิต หมายเลข 99 จำนวน 77,000 รูเบิล การผ่านรายการนี้แสดงผลลัพธ์ทางการเงินทั้งหมด

8. เดบิต ct หมายเลข 51 - บัญชีเครดิต หมายเลข 62 ปริมาณ 236 พันรูเบิล การผ่านรายการนี้แสดงการรับเงินจากเกษตรกรตามสัญญา

9. เครดิต 003 ปริมาณ 900,000 รูเบิล การผ่านรายการนี้แสดงถึงการตัดค่าใช้จ่ายของต้นทุนวัตถุดิบที่ได้ดำเนินการแล้ว

อย่างที่เราเห็นองค์กรควรเก็บบันทึกการปฏิบัติงานที่เกี่ยวข้องกับการประมวลผลและการใช้วัสดุที่เก็บค่าผ่านทางในบัญชี 003 ซึ่งเป็นงบดุล ในกรณีนี้จนกว่าจะมีการถ่ายโอนผลิตภัณฑ์สำเร็จรูปให้กับลูกค้าจะไม่ใช้การป้อนสองครั้ง

บัญชีเป็นอย่างไร

การบัญชีและการวิเคราะห์วัตถุดิบและวัสดุที่เรียกเก็บเงินในบัญชี 003 สามารถดำเนินการได้ทั้งโดยลูกค้าและตามประเภทของวัตถุดิบการประเมินผล

เช่นเดียวกับการผลิตใด ๆ หลังจากวัสดุแปรรูปอาจมีการสร้างของเสียหรือส่วนเกิน ข้อตกลงอาจรวมถึงสถานการณ์ต่าง ๆ ขยะดังกล่าวอาจถูกส่งคืนไปยังผู้รับเหมาหรืออาจยังคงอยู่กับหน่วยประมวลผล แต่ต้องมีการรวบรวมรายงานการใช้วัสดุเก็บค่าผ่านทาง

ในกรณีที่สัญญามีไว้สำหรับสถานการณ์ที่ขยะจะต้องอยู่กับตัวประมวลผลก็จำเป็นต้องสะท้อนบัญชีการดำเนินงานสินเชื่อ เลขที่ 003 แสดงถึงต้นทุนของวัตถุดิบที่ถูกโอนไปประมวลผลและทำบัญชีพร้อมกันสำหรับบัญชี ลำดับ 10“ วัสดุ”

ความแตกต่างบางอย่าง

เป็นสิ่งที่ควรค่าแก่การเอาใจใส่ต่อความแตกต่างดังต่อไปนี้ มันเป็นสิ่งสำคัญมากที่จะต้องพิจารณาจุดนี้: มีการลดลงของราคาการทำธุรกรรมโดยจำนวนเงินในจำนวนของค่าใช้จ่ายของเสียที่เกิดขึ้นเป็นผลมาจากการประมวลผลหรือไม่เกิดขึ้น สิ่งนี้ควรสะท้อนให้เห็นถึงสัญญาสำหรับผู้ใช้บริการ

ในกรณีที่ของเสียที่เกิดขึ้นจากการประมวลผลของวัตถุดิบที่ต้องผ่านการประมวลผลจะต้องยังคงอยู่กับหน่วยประมวลผลเนื่องจากการชำระหนี้บางส่วนสำหรับการชำระเงินสำหรับการประมวลผลและพวกเขาจะถูกบันทึกลงในงบดุลตัวอย่างเช่นวัสดุเสริม ลำดับที่ 10“ วัสดุ” ตามบัญชีย่อย “ วัสดุอื่น ๆ ” - ภายใต้บัญชีเครดิต ไม่ 60 "การตั้งถิ่นฐานทำกับซัพพลายเออร์และผู้รับเหมา"

ในกรณีที่ของเสียที่เกิดขึ้นจากกระบวนการไม่ส่งผลกระทบต่อปริมาณของราคาซื้อขายการดำเนินการดังกล่าวถือเป็นของขวัญ ในกรณีนี้ต้องใช้การผ่านรายการเดบิตบัญชี เลขที่ 10“ วัสดุ” ไปยังบัญชีย่อย“ วัสดุอื่น ๆ ” - สำหรับบัญชีสินเชื่อ หมายเลข 98“ รายได้ที่จะได้รับในอนาคต” ไปยังบัญชีย่อย“ รายรับที่ไม่พึงประสงค์”

หลังจากนั้นจะมีการหักค่าใช้จ่ายของเสียจากการใช้ในการผลิต ฉบับที่ 91“ รายได้และค่าใช้จ่ายอื่น” บัญชีย่อย“ รายได้อื่น” ในกรณีนี้จะมีการใช้การผ่านรายการบัญชีเดบิต ฉบับที่ 98“ รายได้ที่จะได้รับในอนาคต” ไปยังบัญชีย่อย“ รายรับที่ไม่พึงประสงค์” สำหรับบัญชีสินเชื่อ ฉบับที่ 91“ รายได้และค่าใช้จ่ายอื่น” บัญชีย่อย“ รายได้อื่น”

รายได้ที่ไม่ได้ดำเนินงาน

ค่าใช้จ่ายของสถานที่ให้บริการที่ได้รับโดยหน่วยประมวลผลบนพื้นฐานของฟรีเมื่อรักษาบัญชีภาษีควรจะรวมอยู่ในรายได้ที่ไม่ได้ดำเนินการรายได้เหล่านี้จะรับรู้ในวันที่การลงนามในการกระทำบนวัสดุที่ได้รับหน้าที่นั่นคือการกระทำของการยอมรับและการถ่ายโอนของเสียดังกล่าว

เป็นที่น่าสังเกตว่าเมื่อทำการบัญชีภาษีรายได้จะถูกสร้างขึ้นก่อนหน้านี้เมื่อทำการบัญชี ตามที่ บริษัท ประมวลผลมีหน้าที่ต้องใช้ PBU 18/02 เช่นเดียวกับการบันทึกสินทรัพย์ภาษีที่มีลักษณะรอการตัดบัญชีในบัญชีของมัน รายงานการรับเหมาช่วงสะท้อนถึงสิ่งนี้

การตั้งถิ่นฐานระหว่างคู่กรณีภายใต้เงื่อนไขของสัญญา

จากรูปแบบการคำนวณของคู่สัญญาที่ใช้สัญญาที่จะส่งการสะท้อนของการชำระหนี้ที่กำหนดโดยสัญญาจะขึ้นอยู่กับ การชำระบัญชีสามารถชำระเป็นเงินสดได้โดยการโอนวัตถุดิบไปยังจำนวนที่เหมาะสมหรือผลิตภัณฑ์สำเร็จรูป

ชำระเป็นเงินสด

ตัวเลือกนี้เป็นไปได้ง่ายที่สุด มันเป็นรูปแบบคลาสสิกสำหรับการดำเนินการตามสัญญา: โปรเซสเซอร์ใช้ภาระหน้าที่ของตัวเองในการทำงานบางอย่างและลูกค้าก็ต้องรับผิดชอบในการชำระเงินสำหรับงานที่ทำด้วยเงินสด หลังจากนั้นจะมีการรวบรวมรายงานเกี่ยวกับวัสดุที่เก็บค่าผ่านทาง

ตัวอย่างที่เราตรวจสอบข้างต้นสะท้อนให้เห็นถึงรูปแบบดังกล่าวสำหรับการคำนวณ

ลักษณะการผสมของสัญญา

ในกรณีที่ชำระเงินโดยการโอนวัตถุดิบหรือผลิตภัณฑ์สำเร็จรูป (เต็มหรือบางส่วน) ลักษณะของสัญญาจะถูกผสม: ในส่วนที่ให้บริการโดยตรงมันเป็นสัญญาแบบคลาสสิกและในส่วนที่สะท้อน โครงการการชำระเงินมันเป็นสัญญาขายแบบดั้งเดิม

มีพื้นที่สำหรับใช้การตีความเช่นนี้ หากเราพิจารณากฎที่กำหนดจำนวนเงินที่จ่ายตามข้อตกลงที่กำหนดไว้สำหรับการปฏิบัติตามภาระผูกพันที่เกิดขึ้นโดยวิธีการที่ไม่ใช่ทางการเงินจำเป็นต้องได้รับคำแนะนำจาก "PBU" หมายเลข 9/99 pt 6.3 ตาม "PBU" หมายเลข 10/99 pt 6.3 เชื่อว่าควรกำหนดจำนวนเงินที่ชำระในรูปของมูลค่าของสินค้าที่โอนโดยองค์กร หากไม่สามารถกำหนดค่านี้ได้จะใช้มูลค่าของสินค้าที่ได้รับ แต่บนพื้นฐานของสาระสำคัญของสัญญาตัวเององค์กรที่มีส่วนร่วมในการประมวลผลไม่ได้ถ่ายโอนสินค้าใด ๆ จริงแลกเปลี่ยนพวกเขาสำหรับค่าบางอย่าง อย่างเป็นทางการจะมีการโอนวัสดุที่เรียกเก็บค่าผ่านทางนั่นคือผลลัพธ์ที่เกิดขึ้นอันเป็นผลมาจากการแปรรูปวัสดุหรือวัตถุดิบ ผลิตภัณฑ์เหล่านี้ไม่ได้เป็นเจ้าของโดยโปรเซสเซอร์โดยความเป็นเจ้าของและเรื่องของสัญญาคือประสิทธิภาพของงานบางอย่าง ดังนั้นการประเมินค่าใช้จ่ายของงานที่โปรเซสเซอร์ดำเนินการจะต้องถูกบันทึกไว้อย่างชัดเจนในสัญญา

เป็นสิ่งสำคัญที่จะต้องทราบว่าหากสัญญามีข้อมูลที่ควรชำระโดยการโอนวัตถุดิบหรือผลิตภัณฑ์สำเร็จรูปก็สามารถจัดเป็นสัญญาที่เกี่ยวข้องกับการชำระเงินสำหรับการทำงานโดยวิธีการที่ไม่เป็นตัวเงิน

ในกรณีนี้เมื่อกำหนดราคาของงานและต้นทุนของวัตถุดิบที่โอนเป็นเงินมีความจำเป็นต้องใช้กฎที่กำหนดไว้สำหรับสัญญาประเภทนี้ นั่นคือต้นทุนของงานที่ทำควรได้รับการพิจารณาบนพื้นฐานของต้นทุนของวัตถุดิบเองและค่านี้จะถูกกำหนดในลักษณะพิเศษ ตัวอย่างเช่นค่าใช้จ่ายในการทำงานของเขาเองสามารถกำหนดได้โดยหน่วยประมวลผลโดยขึ้นอยู่กับราคาที่เขาได้มาซึ่งวัตถุดิบอย่างอิสระและราคานี้อาจแตกต่างอย่างมากจากราคาที่ซื้อวัตถุดิบในกรณีนี้

อัลกอริทึมสัญญา

เพื่อหลีกเลี่ยงความแตกต่างดังกล่าวขอแนะนำอัลกอริทึมต่อไปนี้:

•ควรสรุปข้อตกลงที่เกี่ยวข้องกับการประมวลผลวัสดุที่ลูกค้าจัดหาซึ่งแก้ไขต้นทุนของงานที่ทำ แต่ไม่มีข้อมูลที่จะชำระเงินโดยการโอนวัตถุดิบหรือผลิตภัณฑ์สำเร็จรูป ในกรณีที่การคำนวณจะดำเนินการในลักษณะนี้เป็นมูลค่าการสรุปสัญญาการขายสำหรับจำนวนที่จะเท่ากับต้นทุนของวัตถุดิบที่ได้รับหรือผลิตภัณฑ์ขั้นสุดท้าย

•ควรค้างชำระ หากจำนวนของสัญญาเป็นจำนวนเดียวกันกับจำนวนของสัญญาการขายจะมีการพิจารณาการหักล้าง หากจำนวนของสัญญาการขายน้อยกว่าจำนวนของสัญญาแล้วหลังจากการชดเชยจะเกิดหนี้ของลูกค้าซึ่งจะต้องชำระด้วยเงินสด

วัตถุดิบ (บางส่วนหรือทั้งหมด) จะถูกโอนไปจ่ายสำหรับงาน

ในกรณีที่ลูกค้าทำการจัดส่งวัตถุดิบพร้อมกันสำหรับการประมวลผลและวัตถุดิบที่ค่าใช้จ่ายในการชำระเงินผู้รับเหมาจะต้องคำนึงถึงต้นทุนของวัตถุดิบในบัญชี ฉบับที่ 45 "จัดส่งสินค้า" เป็นบัญชีนี้ที่ใช้อย่างแม่นยำเนื่องจากในกรณีเช่นนี้ความเป็นเจ้าของของวัตถุดิบจะส่งผ่านจากลูกค้าไปยังหน่วยประมวลผลเมื่อปฏิบัติตามพันธกรณีเพื่อดำเนินการประมวลผล

หลังจากงานเสร็จสิ้นการโอนวัสดุที่เรียกเก็บค่าผ่านทางและวัตถุดิบที่เป็นค่าใช้จ่ายในการชำระเงินสำหรับงานควรมีผลในบัญชี ลำดับที่ 91“ รายได้และค่าใช้จ่ายอื่น” เป็นรายการขายสินทรัพย์อื่น

หน่วยประมวลผลจะต้องสะท้อนให้เห็นถึงความเป็นจริงของการรับวัสดุเช่นเดียวกับการชำระเงินในบัญชี 002 "สินค้าและวัสดุที่ได้รับการยอมรับสำหรับการเก็บรักษาที่ปลอดภัย" บัญชีนี้เป็นงบดุล วัตถุดิบจะถูกสะท้อนออกมาจนกว่าจะถึงเวลาที่งานจะเสร็จสมบูรณ์

วิธีการเขียนวัสดุทวีขึ้น?

สิ่งสำคัญคือต้องคำนึงถึงความจริงที่ว่าในความเป็นจริงจะมีการคิดราคาวัตถุดิบเดียวกันในสองบัญชี: 003 และ 002 แต่จะมีการประเมินค่าที่แตกต่างกัน ดังนั้นวัตถุดิบที่ได้รับการยอมรับสำหรับการประมวลผลจะได้รับการบันทึกตามจำนวนเงินที่แสดงในบัญชี ลำดับที่ 10 ที่ลูกค้านั่นคือราคา และวัตถุดิบเดียวกันกับที่ได้รับสำหรับการเก็บรักษาอย่างปลอดภัยเช่นเดียวกับการชำระเงินสำหรับงานที่ต้องดำเนินการจะต้องโอนไปยังโปรเซสเซอร์ในราคาที่จะขาย ในกรณีนี้การคำนวณมาร์จิ้นและภาษีมูลค่าเพิ่มจะถูกนำมาพิจารณา นั่นคือเหตุผลที่วัตถุดิบที่ได้รับทั้งหมดสามารถสะท้อนให้เห็นในบัญชี 003 เฉพาะเมื่อวัตถุดิบที่โอนทั้งหมดเข้าสู่กระบวนการผลิตและส่วนเกินที่เกิดขึ้นจากการประมวลผลจะยังคงอยู่กับ บริษัท ประมวลผลเพื่อชำระงานที่เสร็จสมบูรณ์แล้ว

หากวัตถุดิบที่โอนในบัญชีการชำระเงินจะถูกจัดส่งหลังจากเสร็จงานแล้วลูกค้าต้องสะท้อนให้เห็นถึงการตัดค่าใช้จ่ายของวัสดุที่เก็บค่าผ่านทางในบัญชี ฉบับที่ 90.2“ ต้นทุนขาย” โดยไม่ใช้ใบแจ้งหนี้ ฉบับที่ 45 "จัดส่งสินค้า" ในทางกลับกันโปรเซสเซอร์จะต้องสะท้อนถึงวัตถุดิบที่ได้รับในบัญชี 10“ วัสดุ” และไม่มีการใช้งานบัญชีที่ไม่สมดุลระหว่างกลางเลขที่ 002“ วัสดุและวัสดุที่ได้รับการยอมรับสำหรับการเก็บรักษาอย่างปลอดภัย”

ดังนั้นเราตรวจสอบวัสดุที่เรียกเก็บเงินวิธีการจัดทำรายงานเกี่ยวกับการใช้งานของพวกเขายังอธิบายในรายละเอียด เราหวังว่าข้อมูลนี้จะเป็นประโยชน์สำหรับคุณ