องค์กรที่ใช้ระบบภาษีแบบง่ายจะต้องยื่นงบการเงินปีละครั้ง ข้อผูกพันนี้ได้ปรากฏขึ้นสำหรับพวกเขาตั้งแต่ต้นปี 2556 พร้อมกับการบังคับใช้การแก้ไขกฎหมายหมายเลข 402-FZ ซึ่งควบคุมกฎการบัญชี เฉพาะองค์กรที่อยู่ภายใต้ข้อกำหนดนี้ แต่ผู้ประกอบการแต่ละรายยังคงไม่สามารถทำบัญชีได้และไม่ส่งงบการเงิน

การรายงานทางบัญชีที่ระบบภาษีแบบง่าย

อย่างที่คุณทราบการรายงานคือภาษีและการบัญชี รูปแบบหลักของการรายงานภาษีภายใต้ระบบภาษีแบบง่ายคือการคืนภาษีซึ่งชำระในส่วนที่เกี่ยวข้องกับการใช้ระบบนี้ นอกจากนี้องค์กรรายงานภาษีและค่าธรรมเนียมอื่น ๆ ที่เป็นผู้ชำระเงิน สำหรับการรายงานทางบัญชีไม่มีรูปแบบพิเศษสำหรับ "คนงานที่เรียบง่าย" นั่นคือพวกเขาอยู่ภายใต้ข้อกำหนดทั่วไป อย่างไรก็ตามมีหนึ่งข้อแม้

มีการนำระบอบพิเศษภาษีแบบง่ายมาใช้เพื่อให้ความพึงพอใจกับธุรกิจขนาดเล็ก มันสามารถใช้โดย บริษัท ที่พอใจพารามิเตอร์บางอย่างในแง่ของรายได้และจำนวนพนักงาน ดังนั้นในทางปฏิบัติองค์กรส่วนใหญ่ที่ใช้ระบบภาษีแบบง่ายนั้นเป็นธุรกิจขนาดเล็ก และวิชากิจกรรมทางเศรษฐกิจดังกล่าวไม่สามารถรายงานได้ในแบบคลาสสิก แต่ในรูปแบบย่อ

ดังนั้นหาก บริษัท มีคุณสมบัติตรงตามเกณฑ์ของธุรกิจขนาดเล็กและใช้ระบบภาษีแบบง่าย บริษัท สามารถส่งงบการเงินในรูปแบบที่เรียบง่าย มิฉะนั้นเธอจะต้องนำเสนอรายงานแบบดั้งเดิม

จะทราบได้อย่างไรว่า บริษัท ใน STS เป็นธุรกิจขนาดเล็ก

กฎหมายจะพิจารณา บริษัท ขนาดเล็กที่เหมาะสมกับเงื่อนไขดังกล่าว:

- หากมีนิติบุคคลตามกฎหมายภายในผู้ก่อตั้งส่วนแบ่งของพวกเขาจะต้องไม่เกิน:

- 49% หากผู้ก่อตั้งเองไม่ได้อยู่ในประเภทของ บริษัท ขนาดเล็กหรือเป็นนิติบุคคลต่างประเทศ

- 25% ถ้าผู้ก่อตั้งเป็นเทศบาลหรือหน่วยงานที่เป็นส่วนประกอบของสหพันธรัฐรัสเซียมูลนิธิการกุศลองค์กรสาธารณะหรือศาสนา

- ในปีที่ผ่านมา บริษัท ได้รับรายได้ไม่เกิน 800 ล้านรูเบิล รายได้ที่ต้องเสียภาษีทั้งหมดจะถูกนำมาพิจารณา

- จำนวนคนที่ทำงานในองค์กรโดยเฉลี่ยในปีที่ผ่านมาไม่เกิน 100 คน

นอกจากเกณฑ์เหล่านี้แล้วยังมีเงื่อนไขพิเศษที่กำหนดไว้ในกฎหมายว่าด้วยการบัญชี ตัวอย่างเช่นการรายงานแบบง่ายไม่สามารถนำไปใช้กับองค์กรที่อยู่ภายใต้การตรวจสอบตามกฎหมาย และแน่นอนว่า บริษัท ร่วมทุนทุกแห่งอยู่ภายใต้มัน ดังนั้น บริษัท ร่วมหุ้นจึงไม่มีสิทธิ์ส่งบัญชีในเวอร์ชันย่อแม้ว่าจะเป็นไปตามเกณฑ์ของธุรกิจขนาดเล็กก็ตาม นอกจากนี้ยังมีข้อ จำกัด ในการรายงานในรูปแบบที่เรียบง่ายสำหรับ บริษัท บางประเภท ตัวอย่างเช่นสิ่งเหล่านี้คือองค์กรจากภาครัฐสหกรณ์ที่อยู่อาศัย บริษัท การเงินขนาดเล็ก บริษัท กฎหมายและอื่น ๆ

ดังนั้นในขณะที่ปฏิบัติตามข้อกำหนดทั้งหมดที่กำหนดขึ้นสำหรับธุรกิจขนาดเล็ก บริษัท สามารถส่งไปยังระบบการรายงานภาษีแบบง่ายบนระบบภาษีแบบง่าย

ความแตกต่างระหว่างการรายงานแบบเต็มและแบบย่อคืออะไร

งบการเงินแบบดั้งเดิมประกอบด้วยเอกสารดังต่อไปนี้:

- งบดุล

- รายงาน:

- เกี่ยวกับผลลัพธ์ทางการเงิน

- เรื่องการเปลี่ยนแปลงทุน

- งบกระแสเงินสด

- สำหรับองค์กรที่ไม่แสวงหาผลกำไร - เกี่ยวกับการใช้เงินเป้าหมาย;

- คำอธิบายที่ชัดเจน

ในกรณีนี้รูปแบบการรายงานหลักคืองบดุลและรายงานเกี่ยวกับผลลัพธ์ทางการเงิน ทุกอย่างเป็นเพียงภาคผนวกของทั้งสองรูปแบบที่กล่าวถึง ดังนั้น บริษัท ขนาดเล็กอาจไม่สร้างแอปพลิเคชันเหล่านี้ดังนั้นสำหรับ บริษัท ขนาดเล็กในระบบภาษีแบบง่ายงบการเงินจะรวมถึง:

- ความสมดุล

- รายงานผลประกอบการทางการเงิน

อย่างที่คุณเห็นจำนวนของแบบฟอร์มที่ บริษัท ขนาดเล็กสามารถส่งภายในงบการเงินนั้นลดลงอย่างมาก แต่ความชอบไม่จบแค่นั้น รายงานสามารถรวบรวมได้ทั้งในรูปแบบปกติและเรียบง่าย

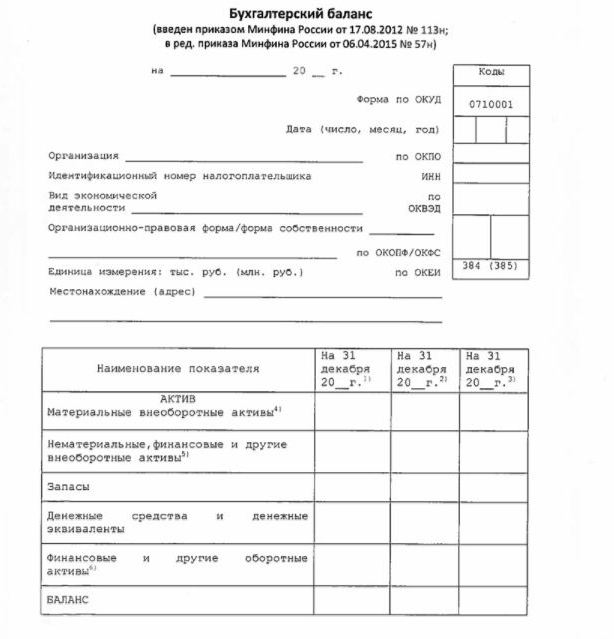

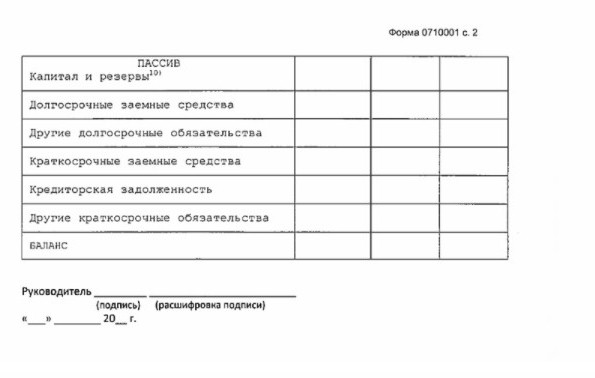

ปรับสมดุล

งบดุลในรูปแบบที่เรียบง่ายแสดงสินทรัพย์และหนี้สินขององค์กรในรูปแบบที่ค่อนข้างใหญ่ รูปแบบและขั้นตอนการร่างขึ้นอยู่กับคำสั่งของกระทรวงการคลังหมายเลข 66n (ภาคผนวกที่ 5)

ยอดดุลที่เรียบง่ายเช่นคลาสสิกประกอบด้วยสินทรัพย์และหนี้สิน อย่างไรก็ตามข้อมูลในนั้นจะถูกนำเสนอโดยไม่มีความละเอียดดังนั้นแต่ละส่วนเหล่านี้มีเพียงไม่กี่บรรทัด งบดุลรวมข้อมูลสำหรับการรายงานและ 2 ปีก่อนหน้า

ตัวอย่างงบการเงินเกี่ยวกับระบบภาษีแบบง่ายคือรูปแบบหลักคืองบดุลแบบง่ายจะแสดงในรูปต่อไปนี้

แหล่งข้อมูลในงบดุลคือข้อมูลการบัญชีของ บริษัท สำหรับองค์กรขนาดเล็กมีโอกาสที่จะลดความซับซ้อนของการรายงานไม่เพียง แต่การบัญชีตัวเอง โดยเฉพาะอย่างยิ่งจะได้รับอนุญาตให้ใช้ผังบัญชีที่ง่ายขึ้นไม่ใช้ PBU บางตัวไม่สร้างสำรอง (ยกเว้นการตั้งสำรองหนี้สงสัยจะสูญ) เพื่อแก้ไขข้อผิดพลาดทางบัญชีในงวดปัจจุบัน

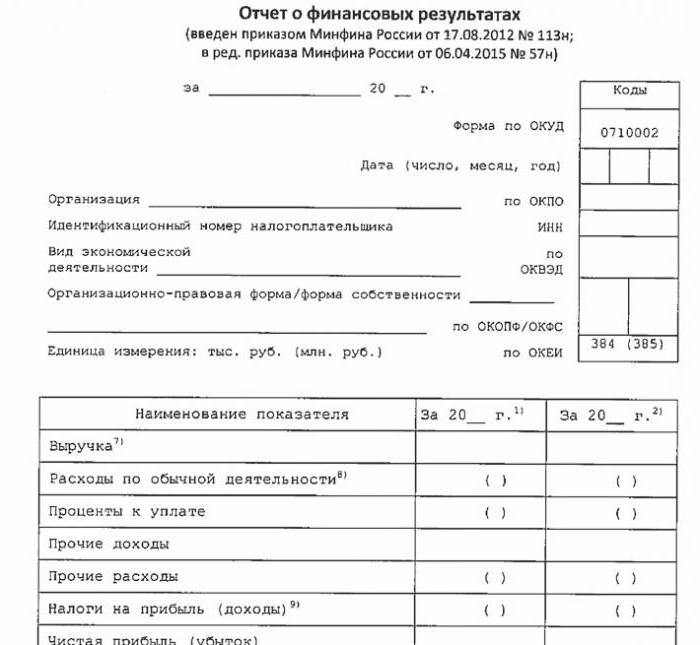

งบการเงินที่ง่ายขึ้น

รูปแบบที่เรียบง่ายของรายงานนี้จะลดลงอย่างมากเมื่อเทียบกับแบบดั้งเดิม ในส่วนของตารางเพียง 7 บรรทัด รายงานจะแสดงในรายได้ค่าใช้จ่ายสำหรับกิจกรรมหลักดอกเบี้ยที่คำนวณจากการชำระเงินของกองทุนรายได้และค่าใช้จ่ายอื่น ๆ หนี้สินภาษีตลอดจนกำไรหรือขาดทุน เช่นเดียวกับในงบดุลข้อมูลจะแสดงความเข้มแข็งโดยไม่มีรายละเอียด รายงานรวมถึงข้อมูลสำหรับการรายงานและปีก่อนหน้า

แบบฟอร์มรายงานแสดงในภาพต่อไปนี้

วิธีการรายงาน

ส่งงบการเงินปีละครั้ง กำหนดเวลาไม่เกิน 3 เดือนหลังจากสิ้นปีที่รายงาน นั่นคือการรายงานสำหรับปี 2560 จะต้องส่งก่อนวันที่ 31 มีนาคม 2018 ตามกฎทั่วไปหากวันนี้ตรงกับวันหยุดสุดสัปดาห์กำหนดเวลาจะเปลี่ยนเป็นวันทำการถัดไป ความถี่และกำหนดเวลาไม่ได้ขึ้นอยู่กับว่า บริษัท รายงานเกี่ยวกับโปรแกรมเต็มรูปแบบหรือโปรแกรมที่เรียบง่าย

ตั้งแต่ปี 2013 งบการเงินประจำปีสำหรับระบบภาษีแบบง่ายได้ถูกยื่นในสองกรณี: IFTS ซึ่งเป็น บริษัท ที่มีการลงทะเบียนและการแบ่งดินแดนของร่างกายของรัฐสถิติ ดังนั้นการรายงานควรทำอย่างน้อยสามชุด: หนึ่งชุดสำหรับหน่วยงานกำกับดูแลแต่ละหน่วยและชุดที่สามสำหรับงานเอง

การรายงานจะถูกส่งบนกระดาษหรือทางอิเล็กทรอนิกส์ ในกรณีที่สอง TKS สามารถทำได้ผ่าน บริษัท ผู้ให้บริการเฉพาะทาง การรายงานไปยังบริการจัดเก็บภาษีของรัฐบาลกลางในรูปแบบอิเล็กทรอนิกส์สามารถส่งโดยตรงไปยังเว็บไซต์บริการ ในการส่งคุณจะต้องมีลายเซ็นดิจิทัลที่ปรับปรุงแล้ว

นอกจากนี้เรายังทราบว่า LLC LLCs จะต้องส่งงบการเงินไปยัง USN ในกรณีที่พวกเขาไม่ได้ทำกิจกรรมในปีที่รายงาน

ความรับผิดชอบ

หากการรายงานไม่ถูกส่งตรงเวลาจะส่งผลให้มีการปรับตามมาตรา 126 ของรหัสภาษี สำหรับรูปแบบที่ไม่แสดงในแต่ละองค์กรจะจ่าย 200 รูเบิล เจ้าหน้าที่ที่รับผิดชอบอาจถูกลงโทษด้วยพื้นฐานของข้อ 15.6 แห่งประมวลกฎหมายความผิดทางปกครองเขาต้องเผชิญกับค่าปรับ 300-500 รูเบิล

สำหรับข้อผิดพลาดก่อนที่หน่วยงานทางสถิติการลงโทษจะรุนแรงมากขึ้น ในกรณีนี้มีการใช้ข้อ 19.7 ของประมวลกฎหมายความผิดทางปกครองและจะปรับตั้งแต่ 3,000 ถึง 5,000 รูเบิลสำหรับองค์กร เจ้าหน้าที่ยังสามารถชดใช้ค่าใช้จ่ายโดยไม่เจตนา - ปรับ 300-500 รูเบิลสำหรับเขา

ข้อมูลการรายงานทางการเงินที่ผิดเพี้ยนจะถูกลงโทษอย่างรุนแรงหากเป็น 10% หรือมากกว่านั้นและข้อผิดพลาดยังไม่ได้รับการแก้ไขก่อนที่จะอนุมัติ ในกรณีนี้จะมีการปรับค่าปรับอย่างเป็นทางการตามมาตรา 15.11 แห่งประมวลกฎหมายปกครองของสหพันธรัฐรัสเซียและจะมีจำนวน 5,000-1,000,000 รูเบิล

เพื่อสรุป

ดังนั้นหาก บริษัท ใช้ระบบภาษีแบบง่าย บริษัท สามารถส่งงบการเงินในรูปแบบย่อได้หาก บริษัท มีคุณสมบัติตรงตามเกณฑ์ของธุรกิจขนาดเล็ก มิฉะนั้นจะมีการส่งรายงานแบบสมบูรณ์พร้อมภาคผนวกทั้งหมดและบันทึกอธิบาย รายงานแบบง่ายมีโครงสร้างค่อนข้างง่ายเมื่อเทียบกับรุ่นคลาสสิค

การใช้แบบฟอร์มที่ง่ายขึ้นไม่ได้ถูกรวมเข้ากับนิติบุคคลจากบรรดาองค์กรธุรกิจขนาดเล็กรวมถึงการใช้ USN การบัญชีสำหรับธุรกิจขนาดเล็กเป็นเพียงการตั้งค่าตามกฎหมาย หากต้องการใช้หรือไม่ - แต่ละนิติบุคคลจะตัดสินใจเกี่ยวกับปัญหานี้โดยอิสระ