เงินให้สินเชื่อปลอดดอกเบี้ยถือเป็นวิธีที่ค่อนข้างถูกเรียกร้องเพื่อให้ได้ปริมาณที่เหมาะสม ข้อตกลงนั้นถูกร่างขึ้นไม่เพียง แต่ระหว่างประชาชน แต่ยังรวมถึงระหว่าง บริษัท ต่าง ๆ ด้วย ขั้นตอนการจัดหาเงินทุนขึ้นอยู่กับสถานะของผู้เข้าร่วม หากมีการใช้งานระหว่างสององค์กรเป็นสิ่งสำคัญที่จะต้องให้ความสนใจอย่างมากกับการลงทะเบียนที่มีความสามารถในด้านการบัญชี มีการออกเงินกู้ปลอดดอกเบี้ยระหว่างนิติบุคคลโดยคำนึงถึงคุณสมบัติหลายประการ

แนวคิดพื้นฐาน

การให้สินเชื่อถือเป็นกิจกรรมสำคัญที่ไม่เพียง แต่ธนาคารเท่านั้น แต่ยังรวมถึงองค์กรอื่น ๆ บ่อยครั้งที่ บริษัท ต่าง ๆ ต้องการเงินจำนวนหนึ่งฟรี แต่ในขณะเดียวกันการพิจารณาสินเชื่อมาตรฐานถือเป็นการตัดสินใจที่ไม่เหมาะสม ดังนั้นจึงมีการใช้สัญญาเงินกู้ปลอดดอกเบี้ยระหว่างนิติบุคคล เมื่อสมัครแล้วไม่จำเป็นต้องจ่ายดอกเบี้ยและคอมมิชชั่นสำหรับการใช้เงิน

แม้เมื่อใช้เงินกู้ดังกล่าวผู้เข้าร่วมบางคนก็ยังได้รับประโยชน์ที่เป็นรูปธรรม ดังนั้นจึงเป็นสิ่งสำคัญที่จะต้องสะท้อนการดำเนินการของธุรกรรมนี้ในงบการเงินอย่างถูกต้อง บริษัท ที่ทำกำไรต้องจ่ายภาษีมิฉะนั้นจะมีปัญหากับเจ้าหน้าที่ภาษี

แนวคิดสินเชื่อ

เงินกู้ปลอดดอกเบี้ยระหว่างนิติบุคคลจะถูกนำเสนอโดยกระบวนการจัดหาเงินทุนจำนวนหนึ่งให้กับองค์กรหนึ่งของ บริษัท แห่งที่สองโดยไม่มีค่าใช้จ่าย ไม่มีการจ่ายดอกเบี้ยหรือคอมมิชชั่นสำหรับเงินนี้

เมื่อใช้เงินกู้ดังกล่าวผู้กู้จะได้รับผลตอบแทนที่เป็นรูปธรรมจากการออมเปอร์เซ็นต์

เมื่อใช้เงินกู้ปลอดดอกเบี้ยระหว่างนิติบุคคลเงื่อนไขพื้นฐานที่ต้องปฏิบัติตามโดยแต่ละฝ่ายในการทำธุรกรรมจะถูกกำหนดไว้ในสัญญา หากมีการละเมิดใด ๆ พวกเขาจะได้รับการแก้ไขด้วยความช่วยเหลือของศาล

ไม่มีประโยชน์อย่างมีนัยสำคัญหากมีการจัดสรรเงินทุนสำหรับการซื้ออสังหาริมทรัพย์ที่อยู่อาศัยหรือการก่อสร้างบ้าน รวมถึงสถานการณ์เมื่อตัวแทน บริษัท ดึงการลดหย่อนภาษีจากทรัพย์สินที่ซื้อมา

กฎการร่างสัญญา

หากโอนเงินฟรีแล้วสัญญากู้ยืมปลอดดอกเบี้ยระหว่างนิติบุคคลจะถูกวาดขึ้นอย่างถูกต้อง ในการสร้างความต้องการจำนวนมากถูกนำมาพิจารณา กฎหมายไม่ได้มีรูปแบบที่แน่นอนบางอย่างเพื่อให้คุณสามารถใช้แบบฟอร์มฟรี

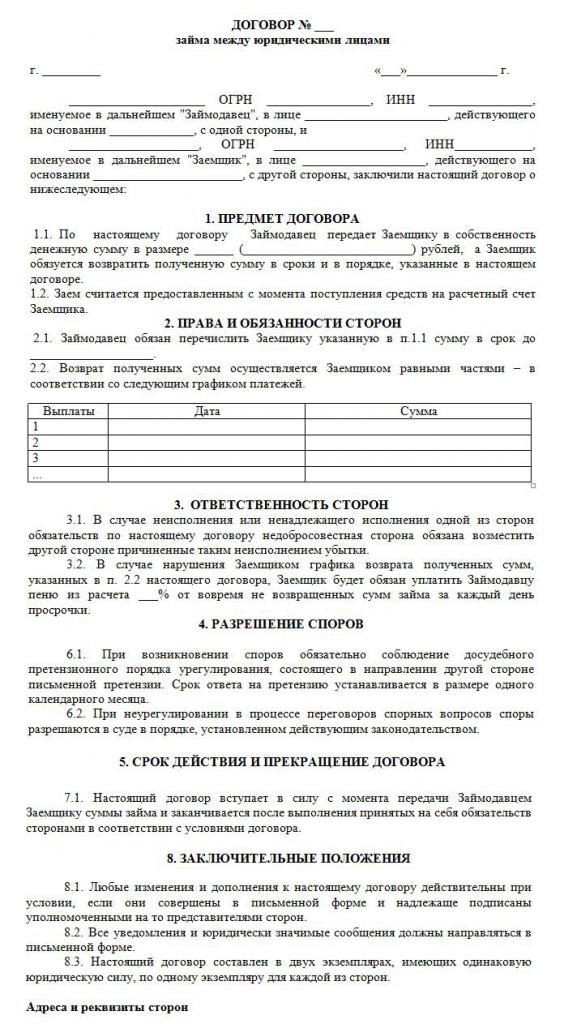

เอกสารเขียนเป็นลายลักษณ์อักษรเท่านั้น เงื่อนไขที่สำคัญคือการไม่มีดอกเบี้ยและค่าคอมมิชชั่น ตัวอย่างสัญญาเงินกู้ปลอดดอกเบี้ยระหว่างนิติบุคคลสามารถศึกษาได้จากด้านล่าง

กฎหลักสำหรับการก่อตัวของเอกสารนี้รวมถึงต่อไปนี้:

- วาดเฉพาะในการเขียน;

- ลงนามโดยทั้งสองฝ่ายในข้อตกลง;

- เนื่องจากคู่สัญญาในสัญญาเป็น บริษัท พวกเขารับรองการลงนามในเอกสารพร้อมตราประทับ

- หากเรื่องของการทำธุรกรรมเป็นจำนวนเงินจะมีการระบุโดยตรงว่าดอกเบี้ยจะไม่เกิดขึ้นกับมันมิฉะนั้นผู้เข้าร่วมทั้งสองจะมีผลกระทบทางภาษีที่ไม่พึงประสงค์;

- หากทรัพย์สินถูกโอนภายใต้เอกสารดังนั้นจึงไม่จำเป็นต้องมีคำแนะนำเฉพาะดังนั้นโดยค่าเริ่มต้นข้อตกลงดังกล่าวจะถือว่าปลอดดอกเบี้ย

- หากมีการจัดหาเงินเกิน 600,000ถู. ดังนั้นข้อตกลงดังกล่าวจะต้องลงทะเบียนกับหน่วยงานของรัฐ

เมื่อข้อเท็จจริงเหล่านี้ถูกนำมาพิจารณาเป็นไปได้ที่จะสร้างสัญญาอย่างถูกต้อง

ข้อกำหนดที่สำคัญ

เมื่อร่างสัญญานี้จะต้องรวมเงื่อนไขพื้นฐานไว้ด้วย ข้อมูลเพิ่มเติมได้รับการเห็นชอบจากผู้เข้าร่วมสองคนในการทำงานร่วมกัน ตามที่กฎหมายกำหนดเงื่อนไขต่าง ๆ รวมอยู่ในข้อตกลง:

- บ่งชี้โดยตรงว่าเงินกู้ไม่ได้หมายความถึงดอกเบี้ย

- จำนวนเงินที่โอนถูกระบุและไม่ควรเกิน 50 ค่าจ้างขั้นต่ำ

- การโอนเงินไม่ควรเกี่ยวข้องกับกิจกรรมของผู้ประกอบการ

- วิธีการโอนเงินจะได้รับเนื่องจากสามารถออกเป็นเงินสดหรือโอนไปยังบัญชี บริษัท

- วันที่ที่แน่นอนเมื่อผู้กู้ระบุว่าจะต้องคืนเงินหรือสิ่งของอื่น

ขึ้นอยู่กับศิลปะ 809 แห่งประมวลกฎหมายแพ่งมันเป็นไปได้ที่จะสรุปข้อตกลงดังกล่าวไม่เพียง แต่ในการโอนเงิน แต่ยังอยู่ในการจัดหาสิ่งบางอย่างที่มีลักษณะทั่วไปบางอย่าง

เงื่อนไขอื่น ๆ ในสัญญาอาจแตกต่างกันอย่างมีนัยสำคัญขึ้นอยู่กับสถานการณ์ที่แตกต่างกัน จุดสำคัญคือผู้เข้าร่วมแต่ละคนจะได้รับสิทธิและภาระผูกพันบางอย่างซึ่งต้องปฏิบัติตามอย่างเคร่งครัด ดังนั้นหากผู้รับเงินไม่สามารถคืนเงินได้ทันเวลาเขาจะต้องเผชิญกับผลกระทบด้านลบมากมายของเงินกู้ปลอดดอกเบี้ยระหว่างนิติบุคคล จุดลบหลักคือความเป็นไปได้ของการยึดและขายทรัพย์สินของเขา เงินที่ได้รับจากกระบวนการนี้จะถูกส่งไปยังเจ้าหนี้เพื่อชำระหนี้

ความแตกต่างของการก่อตัวของสัญญา

เงินกู้ปลอดดอกเบี้ยระหว่างนิติบุคคลจะถูกดำเนินการอย่างถูกต้องเฉพาะในกรณีที่มีการทำสัญญาดึงขึ้นอย่างถูกต้อง ในช่วงการก่อตัวของมันคุณสมบัติดังต่อไปนี้ถูกนำมาพิจารณา:

- คู่กรณีไม่ได้รับอนุญาตให้พึ่งพาอาศัยซึ่งกันเพราะมิฉะนั้นพวกเขาสามารถดึงดูดความสนใจของข้อตกลงดังกล่าวไปยังผู้ตรวจสอบภาษีหรือพนักงานของหน่วยงานรัฐบาลอื่น ๆ ;

- สัญญาแบบมีเงื่อนไขที่จำเป็นและเพิ่มเติม

- หากไม่มีเงื่อนไขที่สำคัญการทำธุรกรรมดังกล่าวจะถือว่าไม่ถูกต้อง

- ระบุชื่อเต็มของทั้งสอง บริษัท ที่เกี่ยวข้องในการทำธุรกรรม

- แสดงสิทธิ์และภาระผูกพันที่เกิดจากองค์กรหลังจากเซ็นสัญญาดังกล่าว

- ความรับผิดของแต่ละฝ่ายมีไว้ในกรณีที่ละเมิดข้อกำหนดของข้อตกลง

- วิธีการที่กำหนดโดย บริษัท ที่สามารถแก้ปัญหาหรือเหตุสุดวิสัยและมักจะระบุว่าตัวแทนขององค์กรควรพยายามแก้ไขปัญหาด้วยวิธีที่สงบสุขจากนั้นจึงไปศาล

- เหตุผลที่กำหนดไว้สำหรับการยกเลิกสัญญาก่อน

หากคุณวาดสัญญาอย่างถูกต้องแสดงข้อมูลสำคัญในเอกสารนี้จะไม่ดึงดูดความสนใจจากเจ้าหน้าที่ผู้มีอำนาจ เฉพาะบนพื้นฐานของการกู้ยืมเงินปลอดดอกเบี้ยเอกสารดังกล่าวจะถูกออกระหว่างหน่วยงานตามกฎหมาย ตัวอย่างสัญญาอยู่ด้านล่าง

จำนวนข้อ จำกัด

ภายใต้กฎหมายไม่มีข้อกำหนดหรือข้อ จำกัด เกี่ยวกับจำนวนเงินที่จ่ายโดยองค์กรของ บริษัท อื่น มันถูกกำหนดโดยข้อตกลงของคู่สัญญาเท่านั้น แต่ในเวลาเดียวกันมีข้อกำหนดบางอย่างสำหรับกระบวนการโอนเงินซึ่งสามารถดำเนินการเป็นเงินสดหรือไม่ใช่เงินสด การจัดเก็บภาษีของสินเชื่อปลอดดอกเบี้ยระหว่างนิติบุคคลขึ้นอยู่กับสิ่งนี้ ดังนั้นจึงมีการพิจารณากฎต่อไปนี้:

- หากการทำธุรกรรมถือว่าเงินที่จ่ายเป็นเงินสดไปที่โต๊ะเงินสดขององค์กรในเวลานั้นเป็นไปไม่ได้ที่จะใช้จำนวนเกินกว่า 100,000 รูเบิล ภายใต้สัญญาเดียว;

- หากผู้กู้ต้องการเงินมากกว่า 100,000 รูเบิลดังนั้นจำเป็นต้องทำสัญญาหลายฉบับหรือโอนเงินในรูปแบบที่ไม่ใช่เงินสด

- หากใช้วิธีการโอนเงินแบบไม่ใช้เงินสดจะมีจำนวนเงินมากกว่า 600,000 รูเบิล จำเป็นต้องลงทะเบียนสัญญาที่เบิกแล้ว

ในกรณีที่มีการละเมิดเงื่อนไขข้างต้นการตรวจสอบจะดำเนินการในส่วนที่เกี่ยวข้องกับการทำธุรกรรม ซึ่งอาจนำไปสู่ความจริงที่ว่าองค์กรจะต้องรับผิดชอบต่อการละเมิดที่ระบุ

มีวัสดุที่เป็นประโยชน์หรือไม่?

ผลกระทบทางภาษีของการกู้ยืมเงินปลอดดอกเบี้ยระหว่างนิติบุคคลควรได้รับการพิจารณาโดยผู้เข้าร่วมแต่ละคนในการทำธุรกรรม บริษัท ที่ได้รับเงินสำหรับการใช้งานโดยไม่มีดอกเบี้ยมีประโยชน์บางอย่างจากกระบวนการนี้ ดังนั้นกำไรควรนำมาพิจารณาโดยองค์กรเมื่อคำนวณฐานภาษีสำหรับภาษีเงินได้

นักบัญชีจะต้องเข้าใจอย่างถูกต้องว่าคำนวณผลประโยชน์ของวัสดุนี้ได้อย่างถูกต้องอย่างไร เนื่องจากไม่มีการระบุอัตราดอกเบี้ยในสัญญาจึงใช้อัตราการรีไฟแนนซ์ของธนาคารกลางในการคำนวณ

ประโยชน์ของวัสดุคำนวณโดยสูตร: ประโยชน์ของวัสดุ = อัตราการรีไฟแนนซ์ * 2/3 * จำนวนหนี้ / 365 * ระยะเวลากู้เป็นวัน มูลค่าผลลัพธ์จะรวมอยู่ในฐานภาษีที่จำเป็นสำหรับการคำนวณภาษีเงินได้นิติบุคคล ขั้นตอนการคำนวณจะดำเนินการในวันที่มีการชำระคืนเงินกู้เต็มจำนวนแก่ผู้ให้กู้ ไม่คำนึงถึงวิธีการชำระหนี้ดังนั้นจำนวนเงินที่สามารถชำระเป็นงวดหรือชำระเป็นเงินก้อนเมื่อสิ้นสุดระยะเวลาที่ระบุไว้ในสัญญา

หากไม่ได้ชำระภาษีตามจำนวนที่ได้รับผู้ตรวจสอบภาษีอาจถือ บริษัท ที่รับผิดชอบ ความเสี่ยงของเงินกู้ปลอดดอกเบี้ยระหว่างนิติบุคคลควรถูกนำมาพิจารณาโดยแต่ละองค์กร

การเสียภาษีของคู่กรณีในการทำธุรกรรม

นักบัญชีของ บริษัท แต่ละคนควรรู้วิธีรับเงินกู้ปลอดดอกเบี้ยระหว่างนิติบุคคล ภาษีจะถูกจ่ายโดยฝ่ายที่ได้รับผลประโยชน์ที่เป็นรูปธรรมจากกระบวนการนี้

บริษัท ที่ออกเงินโดยไม่มีดอกเบี้ยจะไม่มีกำไรสะสมดังนั้นจึงไม่มีผลกระทบทางภาษี

ผู้กู้ได้รับผลประโยชน์เนื่องจากไม่มีดอกเบี้ยดังนั้นจากการคำนวณอัตราการรีไฟแนนซ์จึงคำนวณผลประโยชน์หลังจากนั้นจะถูกนำไปรวมกับฐานภาษีสำหรับภาษีเงินได้นิติบุคคล

ตามศิลปะ 25 ของรหัสภาษีหลายองค์กรผ่านศาลพยายามที่จะพิสูจน์การขาดงานจำเป็นต้องจ่ายภาษี เมื่อต้องการทำเช่นนี้พวกเขาจะไปที่ศาลอนุญาโตตุลาการ ในทางปฏิบัติศาลมีกรณีที่ศาลพอใจการเรียกร้องของโจทก์ดังนั้นผู้กู้จึงได้รับการยกเว้นจากการจ่ายภาษี แต่ในกรณีส่วนใหญ่ผู้แทนของ Federal Tax Service พิสูจน์ว่า บริษัท มีผลประโยชน์ที่เป็นสาระสำคัญ

ข้อผิดพลาดในการจัดทำเอกสาร

เป็นสิ่งสำคัญที่จะต้องจัดทำสัญญาเงินกู้ปลอดดอกเบี้ยระหว่างนิติบุคคล ผู้ก่อตั้งตรวจสอบความถูกต้องของการก่อตัวของเอกสารเนื่องจากหากมีข้อผิดพลาดมันอาจกลายเป็นพื้นฐานสำหรับการท้าทาย

ข้อผิดพลาดที่พบบ่อยที่สุด:

- ไม่มีมาตราใด ๆ ที่เงินกู้ปลอดดอกเบี้ยซึ่งนำไปสู่ความจริงที่ว่าแม้ผู้ให้กู้จำเป็นต้องคำนวณและชำระภาษีเงินได้เนื่องจากพนักงานบริการภาษีของรัฐบาลกลางจะมั่นใจได้ว่า บริษัท จะได้รับดอกเบี้ย

- ไม่ควรระบุวันที่ที่จะส่งเงินคืนซึ่งนำไปสู่ความยุ่งยากในกระบวนการติดตามหนี้

- คู่กรณีในการทำธุรกรรมเป็นบุคคลที่พึ่งพาซึ่งกันและกันดังนั้นแต่ละฝ่ายมีความเสี่ยงด้านภาษี

เพื่อป้องกันข้อผิดพลาดในสัญญาที่ซับซ้อนและเฉพาะเจาะจงดังกล่าวขอแนะนำให้ใช้ความช่วยเหลือของทนายความในกระบวนการร่าง

ความแตกต่างของการทำสัญญาระหว่าง บริษัท ที่เกี่ยวข้อง

เงินกู้ปลอดดอกเบี้ยระหว่างนิติบุคคลที่พึ่งพาซึ่งกันและกันก่อให้เกิดความเสี่ยงด้านภาษีมากมายประการแรกมันหมายถึงความจริงที่ว่าพนักงานของบริการภาษีของรัฐบาลกลางกำหนดให้ผู้ให้กู้จ่ายภาษีซึ่งผลประโยชน์ที่ได้รับจากกระบวนการนี้จะได้รับการประเมิน

นอกจากนี้การทำธุรกรรมดังกล่าวถือเป็นวิธีการซ่อนรายได้ของรัฐหรือใช้แผนการหลอกลวงต่างๆ ดังนั้นการตรวจสอบที่ไม่ได้กำหนดเวลาไว้สามารถดำเนินการกับทั้งสอง บริษัท ได้

IP สามารถเข้าร่วมได้หรือไม่?

ผู้ประกอบการแต่ละรายไม่ได้เป็นนิติบุคคลดังนั้นเมื่อใช้สัญญาต่าง ๆ กับพวกเขาควรใช้กฎที่ใช้บังคับกับประชาชน ผู้ประกอบการในฐานะบุคคลต้องเสียภาษีเงินได้บุคคลธรรมดาดังนั้นเมื่อคุณได้รับเงินกู้ปลอดดอกเบี้ยจาก บริษัท อื่นพลเมืองจะได้รับผลประโยชน์ทางการเงินเนื่องจากขาดความสนใจ

ผลประโยชน์นี้คำนวณเป็น 2/3 ของอัตราการรีไฟแนนซ์หลังจากนั้นค่าผลลัพธ์จะถูกคูณกับจำนวนเงินที่ได้รับ ตัวบ่งชี้จากการคำนวณแบ่งออกเป็น 365 วันและคูณด้วยจำนวนวันที่ผู้ประกอบการสามารถใช้จำนวนเงินที่ยืมมา

ผลการคำนวณเป็นฐานภาษีที่จ่าย 13%

ข้อสรุป

เงินกู้ปลอดดอกเบี้ยอาจสรุปได้ระหว่าง บริษัท และผู้ประกอบการรายบุคคล ไม่ต้องการให้ผู้กู้โอนดอกเบี้ยให้ผู้ให้กู้ การดำเนินการตามข้อตกลงดังกล่าวมีข้อดีหลายประการ แต่เป็นสิ่งสำคัญที่ต้องจดจำผลกระทบทางภาษีสำหรับผู้เข้าร่วมแต่ละราย

ไม่อนุญาตให้ร่างข้อตกลงดังกล่าวระหว่าง บริษัท ที่พึ่งพาซึ่งกันและกันเนื่องจากอาจนำไปสู่การตรวจสอบที่ไม่ได้กำหนดไว้และการคำนวณภาษีและบทลงโทษที่สำคัญ เมื่อร่างสัญญาแนะนำให้ใช้ความช่วยเหลือจากทนายความเพื่อป้องกันข้อผิดพลาดที่อาจเกิดขึ้น