คำศัพท์การธนาคารและเศรษฐกิจไม่คุ้นเคยกับทุกคนและสิ่งที่เลตเตอร์ออฟเครดิตคือเมื่อซื้ออสังหาริมทรัพย์ผู้ซื้อทั้งหมดไม่ทราบ

ในบทความที่นำเสนอเราจะพยายามทำความเข้าใจแนวคิดของ "เลตเตอร์ออฟเครดิต" เพื่อกำหนดข้อดีและข้อเสีย เราจะพูดถึงสถาบันสินเชื่อที่ให้บริการนี้ด้วย

คำศัพท์สั้น ๆ

- ผู้สมัคร - บริษัท ผู้สมัครสำหรับการเปิดเลตเตอร์ออฟเครดิต / ผู้ชำระเงินภายใต้สัญญา

- ผู้รับประโยชน์ - ผู้รับเงินการชำระเงินทำหน้าที่เป็นบุคคลที่สาม

แนวคิดของเลตเตอร์ออฟเครดิต

"เลตเตอร์ออฟเครดิต" หมายถึงหนึ่งในรูปแบบของภาระผูกพันทางการเงินเมื่อเกิดขึ้นซึ่งผู้รับผลประโยชน์ (ผู้รับผลประโยชน์) มีสิทธิ์ที่จะได้รับเงินตามคำขอของลูกค้าของธนาคาร แต่เฉพาะในกรณีที่เขาให้สถาบันเครดิตด้วยการชำระเงิน ในกรณีนี้ต้องปฏิบัติตามเงื่อนไขการใช้งานทั้งหมด กล่าวอีกนัยหนึ่งคือเลตเตอร์ออฟเครดิต – การชำระที่ปลอดภัยประเภทใดประเภทหนึ่ง เมื่อชำระเงินด้วยวิธีนี้สถาบันการธนาคารจะทำหน้าที่เป็นผู้ค้ำประกันการดำเนินการ

สิ่งที่ให้ค่าคอมมิชชั่นของการดำเนินการดังกล่าว

ใช้เลตเตอร์ออฟเครดิตคุณมีโอกาสชำระเงินให้แก่บุคคลที่สามหากผู้รับติดต่อธนาคารและหากมีเอกสารทั้งหมดที่จำเป็นสำหรับการชำระเงินขอจำนวนเงินที่กำหนดในสัญญา

ที่สำคัญ! โปรดจำไว้ว่าเมื่อทำการดำเนินการดังกล่าวมีความจำเป็นต้องปฏิบัติตามข้อกำหนดที่ควบคุมโดยอนุประโยคของสัญญา หากหมดอายุจะไม่สามารถรับการชำระเงินได้แม้ว่าจะมีเอกสารที่จำเป็นทั้งหมดอยู่ก็ตาม

ใช้เลตเตอร์ออฟเครดิตคุณสามารถเปลี่ยนการชำระเงินโอนอำนาจไปยังธนาคารอื่นเพื่อดำเนินการเดียวกันหรือยอมรับชำระเงินและคำนึงถึงตั๋วแลกเงิน

ใช้บริการต่างประเทศ

ในทางปฏิบัติต่างประเทศเลตเตอร์ออฟเครดิตหรือเซลล์เมื่อซื้ออสังหาริมทรัพย์ในกรณีส่วนใหญ่ถูกกำหนดใหม่เพื่อการเงินการบริการหรือธุรกรรมเฉพาะและหลักการชำระเงินคล้ายกับการดำเนินงานที่มีหนังสือค้ำประกันของธนาคาร อย่างไรก็ตามมีความแตกต่างระหว่างการดำเนินการดังกล่าว เลตเตอร์ออฟเครดิตมีไว้สำหรับการแช่แข็งชั่วคราวของเงินสดหรือการชำระเงินแบบไม่เงินสดภายใต้สัญญา เซลล์จะเปิดขึ้นเมื่อไม่จำเป็นต้องโอนเงินไปยังผู้รับอื่น อายุการเก็บเงินในเซลล์สั้นลงเล็กน้อย และอีกวิธีการจัดเก็บอื่น ๆ รับประกันความน่าเชื่อถือของการออมของคุณ

เลตเตอร์ออฟเครดิตดำเนินการในระดับสากลโดยคำนึงถึงระบบการรวมกฎที่ใช้โดยระบบเอกสารของเลตเตอร์ออฟเครดิตของหอการค้าระหว่างประเทศในปี 2550

ในสหพันธรัฐรัสเซียเอกสารกำกับดูแลเกี่ยวกับกระบวนการดำเนินการเลตเตอร์ออฟเครดิตได้รับการอนุมัติจากธนาคารกลางของรัสเซียและในความเป็นจริงนั้นแตกต่างจากการปฏิบัติที่ยอมรับกันโดยทั่วไปในยุโรป

การจำแนกประเภทเลตเตอร์ออฟเครดิต

โดยรวมแล้วมีสินทรัพย์ 11 ประเภทที่แตกต่าง:

- เพิกถอนได้ซึ่งสามารถยกเลิกได้ตามคำขอของผู้ชำระเงินหรือธนาคารผู้ออก

- ล้มเหลว - ไม่สามารถยกเลิกได้

- ด้วยการสำรองห้องพักสีแดง กลุ่มปฏิบัติการนี้มีเลตเตอร์ออฟเครดิตสำหรับการชำระเงิน (ล่วงหน้า) โดยธนาคารดำเนินการที่ได้รับอนุญาตตามคำขอของธนาคารผู้ออก

- ฝากหรือครอบคลุม. เลตเตอร์ออฟเครดิตประเภทนี้ได้รับความนิยมในภูมิภาคของเรา การใช้ข้อผูกพันนี้ธนาคารผู้ออกหลักทรัพย์จะครอบคลุมจำนวนเลตเตอร์ออฟเครดิตสำหรับช่วงเวลาของการสรุปธุรกรรมโดยใช้กองทุนเครดิตหรือกองทุนของผู้ชำระเงินสำหรับเรื่องนี้

- รับประกันหรือไม่เปิดเผย การดำเนินงานประเภทนี้ให้ความเป็นไปได้ของการหักเงินจากบัญชีภายในกรอบที่ระบุไว้ในสัญญา

- ได้รับการยืนยัน - ผู้ที่รับประกันว่าธนาคารผู้ดำเนินการจะชำระตามจำนวนที่ตกลงกันโดยไม่คำนึงถึงช่วงเวลาที่ได้รับเงินจากธนาคารผู้ออกหลักทรัพย์

- เลตเตอร์ออฟเครดิตหมุนเวียน จัดให้มีการชำระเงินแบบสม่ำเสมอหรือบางส่วนโดยการชำระเงินหลายครั้งที่มาจากบัญชีของผู้ชำระเงินไปยังบัญชีของผู้รับเงิน การใช้งานประเภทนี้ช่วยให้คุณประหยัดเงินได้เนื่องจากโดยทั่วไปจำนวนเงินจะลดลง

- กลม อนุญาตให้ผู้รับผลประโยชน์ได้รับเงินเข้าบัญชีเร็วกว่าข้อกำหนดที่ตกลงไว้ภายใต้สัญญากู้ยืมเงินผ่านธนาคารตัวแทนใด ๆ จากโครงสร้างการธนาคารซึ่งมีหน้าที่ชำระเงินเลตเตอร์ออฟเครดิตให้กับลูกค้า

- การสำรองข้อมูล พวกเขาแนะนำให้นำเสนอเอกสารประเภทต่างๆ (ยกเว้นเอกสารการชำระเงิน) เพื่อรับการชำระเงินโดยผู้รับผลประโยชน์

- สะสม พวกเขาให้โอกาสในการถ่ายโอนเปอร์เซ็นต์ของเลตเตอร์ออฟเครดิตที่ยังไม่ได้ใช้กับจำนวนของใหม่ที่เปิดในสถาบันการธนาคารเดียวกัน

- ไม่สะสม การจัดการที่เกี่ยวข้องกับการดำเนินงานประเภทนี้อนุญาตให้ส่งคืนเงินทุนที่ยังไม่ได้ใช้ผ่านโครงสร้างของธนาคารผู้ออกเงินไปยังบัญชีของผู้ชำระเงิน

หลักการของเลตเตอร์ออฟเครดิตในรัสเซีย

พิจารณาสถานการณ์ คู่กรณีต้องทำข้อตกลงเป็นครั้งแรก เนื่องจากพวกเขาไม่มีประสบการณ์ในการสรุปธุรกรรมซึ่งกันและกันพวกเขากลัวที่จะชำระเงินล่วงหน้า

ในกรณีที่เกิดสถานการณ์เช่นนี้หนึ่งในคู่กรณี - ผู้ซื้อ - อาจขอให้ธนาคารผู้ออกหนังสือเปิดเครดิตเมื่อซื้ออสังหาริมทรัพย์สำหรับจำนวนเงินที่ระบุไว้ในสัญญาที่จะสรุป เมื่อเปิดเซลล์เพื่อรับเงินมีความจำเป็นที่จะต้องจัดหาวัสดุรับประกันเพื่อยืนยันข้อผูกพันในการทำตามสัญญาที่สรุปไว้ รายการเอกสารดังกล่าวรวมถึงสัญญาการขายบรรจุภัณฑ์ของเอกสารในการส่งมอบหรือจัดส่งสินค้าและหลักทรัพย์อื่น ๆ ที่ยืนยันข้อกำหนดของการทำธุรกรรม

ขั้นตอนเลตเตอร์ออฟเครดิต

ในตอนท้ายของการทำธุรกรรมผู้ขายจะต้องให้เอกสารธนาคารที่รับประกันความสำเร็จของการทำธุรกรรมหลังจากที่สถาบันการเงินชำระเงินโดยการชำระเลตเตอร์ออฟเครดิตที่ตกลงกันไว้ก่อนหน้าเมื่อซื้ออสังหาริมทรัพย์ตามคำแนะนำที่ได้รับจากธนาคารผู้ดำเนินการ เมื่อเสร็จสิ้นทุกขั้นตอนของการทำธุรกรรมและการจ่ายค่าคอมมิชชั่นฝ่ายที่ทำหน้าที่เป็นผู้รับอาจถอนเงินตามจำนวนที่ระบุในสัญญา

ข้อดีของเลตเตอร์ออฟเครดิต

ข้อดีของการดำเนินการดังกล่าวรวมถึง:

- ชำระด้วยเลตเตอร์ออฟเครดิตเมื่อซื้ออสังหาริมทรัพย์เพื่อหลีกเลี่ยงการตรวจสอบความถูกต้องของธนบัตร

- ความน่าเชื่อถือระดับสูง

- สถาบันการธนาคารมีความสนใจในความถูกต้องของการทำธุรกรรมเพราะมันควบคุมกระบวนการของการทำธุรกรรมอย่างเคร่งครัด

- การซื้ออสังหาริมทรัพย์ผ่านเลตเตอร์ออฟเครดิตจะช่วยลดความเสี่ยงที่คู่สัญญาจะได้เป็นศูนย์ เนื่องจากมีเพียงธนาคารเท่านั้นที่สามารถเข้าถึงจำนวนเงินที่แช่แข็งได้นั่นหมายความว่าไม่รวมความเป็นไปได้ในการสูญเสียเงิน

- ผู้ขายได้รับการรับประกัน 100% ว่าจะได้รับเงินจากการทำธุรกรรม

- เลตเตอร์ออฟเครดิตเมื่อซื้ออสังหาริมทรัพย์มูลค่าที่เกินกว่าค่าคอมมิชชั่นสำหรับการคำนวณใหม่และการเช่าเซลล์ของธนาคารเป็นบริการที่เป็นประโยชน์สำหรับทั้งสองฝ่าย

ข้อเสียของเลตเตอร์ออฟเครดิต

นอกจากนี้ยังมีข้อเสียของการดำเนินการเช่นเลตเตอร์ออฟเครดิต:

- จดหมายธุรกรรมเครดิตเกี่ยวข้องกับการหมุนเวียนเอกสารที่ซับซ้อนการตรวจสอบอย่างละเอียดและควบคุมความคืบหน้าของการดำเนินงานอย่างเข้มงวด

- ธุรกรรมประเภทนี้ช้ากว่า

- ข้อเสียอย่างหนึ่งที่สำคัญคือความเป็นไปได้ในการรับเงินโดยผู้ซื้อเพียงรายเดียวซึ่งทำให้การทำธุรกรรมมีความซับซ้อนหากทรัพย์สินเป็นของบุคคลหลายคน

- โดยการให้เลตเตอร์ออฟเครดิตเมื่อซื้ออสังหาริมทรัพย์ Sberbank แห่งรัสเซียคิดค่าคอมมิชชั่นเพิ่มเติม

- ในกรณีที่เกิดความล้มเหลวในการทำธุรกรรมการคืนเงินจะเกิดขึ้นในกระบวนการพิจารณาคดี

- เมื่อทำธุรกรรมเลตเตอร์ออฟเครดิตธนาคารจะส่งคำขอเพื่อแจ้งบริการด้านภาษีเกี่ยวกับข้อสรุปของธุรกรรม

- เนื่องจากความซับซ้อนของกระบวนการหลายขั้นตอนการควบคุมสูงและเวลาที่ใช้โดยทีมผู้เชี่ยวชาญผู้เชี่ยวชาญค่าธรรมเนียมธนาคารสำหรับบริการดังกล่าวมักจะเกินราคา

ธนาคารแห่งรัสเซียให้เลตเตอร์ออฟเครดิตแก่ลูกค้า

วันนี้ธนาคารขนาดใหญ่ส่วนใหญ่เสนอให้ทำธุรกรรมผ่านเลตเตอร์ออฟเครดิตเมื่อซื้ออสังหาริมทรัพย์ ธนาคารเหล่านี้รวมถึง:

- CBR

- Sberbank แห่งรัสเซีย

- BIN

- ธนาคารยูนิเครดิต

- ธนาคารอัลฟ่า

ความแตกต่างที่สำคัญระหว่างการให้บริการจากสถาบันการธนาคารชั้นนำ: ราคาบริการค่าคอมมิชชั่นสำหรับการดำเนินงานและความเร็วของการดำเนินการของพวกเขา

ฝ่ายต่างๆสามารถเลือกสถาบันการธนาคารใดก็ได้เพื่อทำธุรกรรมที่รับประกันความน่าเชื่อถือ

ระบบพิกัดอัตราสำหรับตัวอักษรของการทำธุรกรรมเครดิตกับ Sberbank

ทางที่ดีควรทำธุรกรรมให้เสร็จสิ้นด้วยเลตเตอร์ออฟเครดิตเมื่อซื้ออสังหาริมทรัพย์ Sberbank กำหนดค่าบริการตามอัตราการชำระในปัจจุบัน ค่าคอมมิชชั่นคำนวณโดยคำนึงถึงจำนวนธุรกรรมการใช้ทรัพยากรที่ยืมมาและระยะเวลาการเก็บรักษาเงินที่ปลอดภัย อัตราค่าบริการ:

- จำนวนค่าคอมมิชชั่นสำหรับเลตเตอร์ออฟเครดิตซึ่งแสดงถึงการดำเนินงานของธนาคารภายในส่วนหนึ่งของดินแดนของธนาคารคือ 0.2% ขีด จำกัด บนและล่างของราคาถูก จำกัด ไว้ที่ 1,000 และ 5,000 รูเบิลตามลำดับ

- การโต้ตอบกับแผนกโครงสร้างต่าง ๆ ของธนาคาร - 0.3% ขีด จำกัด บนและล่างคือ 1,500 และ 10,000 รูเบิล

- ค่าใช้จ่ายในการบริการสำหรับการให้บริการเลตเตอร์ออฟเครดิตคือ 2,000 รูเบิลโดยมีระยะเวลาสูงสุดของการโต้ตอบ จำกัด ไว้ที่ 120 วัน

- ความเป็นไปได้ของการยืดอายุการเก็บเงินในเซลล์ + 60 วันขึ้นอยู่กับการจ่ายเงินเพิ่มเติม 2,000 รูเบิล

ค่าใช้จ่ายสำหรับนิติบุคคลและบุคคล

มันเป็นเรื่องง่ายที่จะทราบว่าอัตราค่าบริการสำหรับการให้เลตเตอร์ออฟเครดิตของการดำเนินงานสำหรับบุคคลที่ค่อนข้างยอมรับได้ โดยการทำธุรกรรมเช่นการซื้อและขายอพาร์ทเมนต์หรือบ้านคุณจะได้รับการรับประกันความน่าเชื่อถือของการทำธุรกรรมและการปฏิบัติตามหน้าที่ของพวกเขา

เลตเตอร์ออฟเครดิตสำหรับนิติบุคคลมีราคาแพงกว่าสำหรับบุคคลเล็กน้อย ค่าคอมมิชชั่นสูงกว่า - จาก 0.5% สำหรับจำนวนเงินภายใน 2,500-10,000 รูเบิล

มีเงื่อนไขหนึ่งที่สามารถลดต้นทุนของอัตราภาษีได้ หากธนาคารมีส่วนร่วมในโครงการระดับเทศบาลหรือระดับภูมิภาคที่มีความสำคัญทางสังคมค่าใช้จ่ายในการให้บริการจะเกิดขึ้นเป็นรายบุคคลหรืออาจขาดไปทั้งหมด

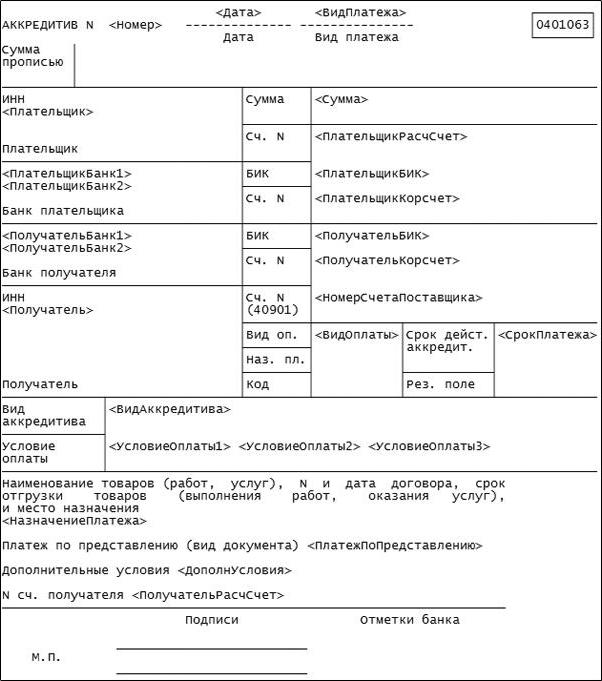

เมื่อดำเนินการดังกล่าวเป็นเลตเตอร์ออฟเครดิตคุณต้องทำเอกสาร ในเวลาเดียวกันก็มีข้อตกลงการบริการ บริการถูกดำเนินการบนแบบฟอร์มที่กำหนดโดยแบบฟอร์มธนาคารซึ่งระบุข้อมูลทั้งหมดในธุรกรรม สัญญาเลตเตอร์ออฟเครดิตสำหรับการซื้ออสังหาริมทรัพย์ (ตัวอย่าง) แสดงอยู่ในรูปภาพด้านล่าง

ในกรณีใด ๆ เลตเตอร์ออฟเครดิตเป็นเงื่อนไขที่ดีสำหรับการทำธุรกรรมที่สำคัญ เมื่อดำเนินการดังกล่าวแล้วคุณไม่ต้องกังวลว่าการทำธุรกรรมจะไม่สุจริตหรือถูกหลอก ในความร่วมมือกับธนาคารผ่านจดหมายเครดิตข้อตกลงทุกขั้นตอนของการทำธุรกรรมมีความชัดเจนและโปร่งใสและในกรณีนี้ไม่มีอะไรต้องกังวล

เลตเตอร์ออฟเครดิตเป็นประโยชน์และความปลอดภัยของคุณในระหว่างการทำธุรกรรมใด ๆ ธนาคารรัสเซียหลายแห่งไม่เสนอบริการดังกล่าว แต่ผู้ที่ทำสิ่งนี้จะทำงานได้อย่างมีประสิทธิภาพโดยคำนึงถึงรายละเอียดทั้งหมดของการดำเนินการเพื่อว่าในท้ายที่สุดคุณจะได้รับสิ่งที่คุณจ่ายไปและผู้ขาย - ได้รับเงินจากการขายโดยสุจริต