Предузетници могу самостално бирати који ће режим опорезивања примењивати током свог рада. Ако је потребно, они могу да промене систем, о чему је потребно обавештење Федералне пореске службе. Често је потребан прелазак са УСН на УТИИ, а често, напротив, индивидуални предузетници желе да користе поједностављени систем уместо импутације. Процес се мора спровести узимајући у обзир бројна правила. Због тога сама предузетничка активност мора да испуњава захтеве одабраног режима.

Нијансе модова

УСН и УТИИ су поједностављени посебни модуси које користе предузетници који раде у различитим областима. Употреба било ког од горе наведених система могућа је одмах након регистрације предузећа или од почетка нове године.

За рад у посебним режимима потребно је да сам предузетник и изабрана област рада испуњавају одређене захтеве. Прелазак на било који систем требало би да буде службени, па су СП-ови дужни да надлежним нотификацијама пошаљу Федералну пореску службу. Документ се шаље у року од 5 дана од тренутка када започињу радови по новом режиму.

УТИИ специфичности

Овај мод се сматра јединственим и лаким за употребу. Могу га користити само предузетници који раде у одређеним областима делатности, укључујући услуге домаћинства, друмски превоз или друге стандардне послове.

При израчунавању пореза узимају се у обзир физички индикатор и потенцијална профитабилност пословања. При коришћењу овог система није потребно обрачунавати и плаћати друге порезе.

Карактеристике УСН-а

Овај порески систем се такође сматра прилично траженим. Представља се у два облика, тако да се порез може израчунати из нето добити или укупног дохотка. У првом случају 15% се наплаћује од разлике између прихода и расхода. Ако сав новчани приход од пословања делује као основица пореза, тада се од њих наплаћује само 6%.

Према овом систему, потребно је годишње подношење декларације, као и плаћање аконтације пореза током године.

Када могу прећи са УТИИ на СТС?

Предузетници могу самостално да одлуче који ће режим користити, па их запослени у Федералној пореској служби не могу приморати да раде на било ком систему. Прелаз са УТИИ на СТС у 2018. години подлеже захтевима:

- ако добровољно жели да изврши овај поступак ИП-а, транзиција је дозвољена тек од почетка следеће године, за шта је потребно да поднесу пријаву Федералној пореској служби до краја децембра;

- ако активност престане да испуњава захтеве УТИИ или је могућност коришћења овог система отказана у региону, дозвољен је прелазак са почетка следећег месеца;

- неки предузетници комбинују модове, дакле, ако је физички показатељ за УТИИ прекорачен током године, па је немогуће даље користити овај мод, онда се активност аутоматски пребацује на поједностављени порески систем, а није потребно слање обавештења Савезној пореској служби.

Ако се захтеви транзиције прекрше, предузетник ће бити административно одговоран. Поред тога, запослени у Федералној пореској служби извршиће поновно израчунавање и наплату казне. Услови за прелазак са УТИИ на СТС су стандардни и законски прописани, али локалне власти могу самостално да изврше одређена прилагођавања у овом процесу.

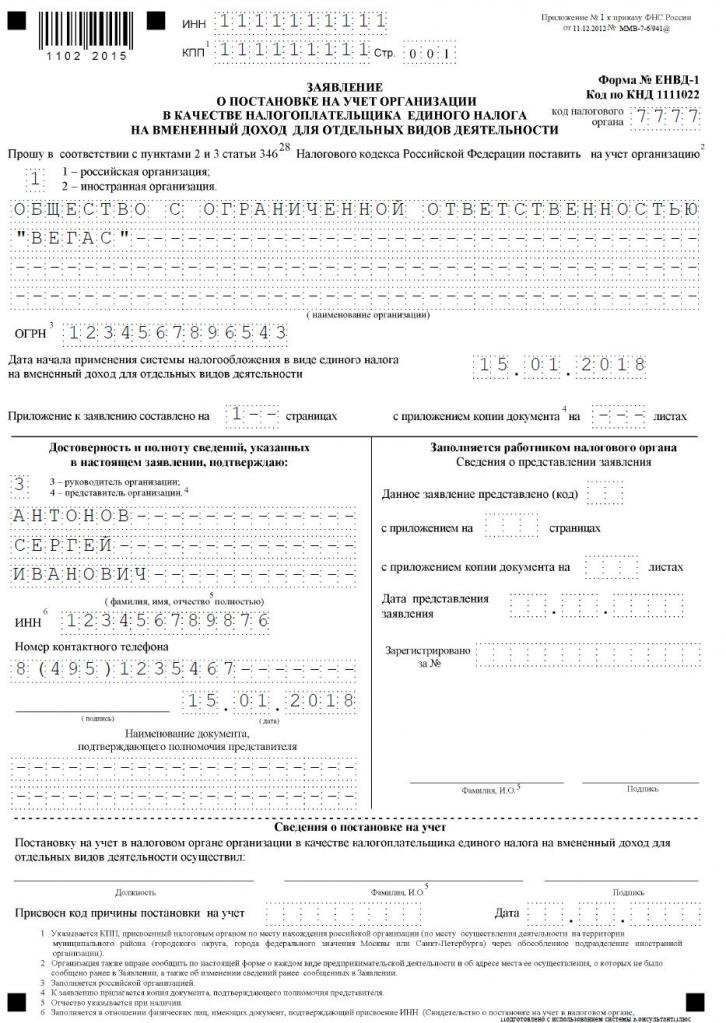

Који су документи потребни за прелазак на поједностављени порески систем?

Ако одлучите да радите на поједностављеном пореском систему, бит ће потребни неки документи за прелазак са УТИИ на поједностављени порески систем.Укључују радове:

- директно обавештење о преласку на поједностављени порески систем у обрасцу бр. 26.2-1;

- Изјава на основу које се предузетник укида као порески обвезник за приписани приход према обрасцу УТИИ-3.

Саставити ове документе није тешко. Пример узорка за прелазак са УТИИ на СТС налази се испод.

Када требам пренијети документе о преласку на поједностављени порезни систем?

Поступак се изводи тек након припреме потребних докумената. Услови за прелазак са УТИИ на СТС су стандардни, па порески обвезници сматрају следећа правила:

- ако се планира добровољни прелаз, тада се обавештење Федералној пореској служби шаље до 31. децембра текуће године, што омогућава коришћење поједностављеног система приликом обрачуна пореза од почетка следеће године;

- захтев за пренос мора бити поднесен током добровољног преласка у року од 5 дана, према томе, до 5. јануара, документ се мора доставити Федералној пореској служби;

- ако је прелазак присиљен, јер је УТИИ отказан у региону или физички индикатори не испуњавају захтеве режима, обавештење се шаље у наредних месец дана, али захтев мора бити поднесен Федералној пореској служби у року од 5 дана од тренутка када је ИП престао да буде приписани обвезник пореза

Кршење ових захтева је административни прекршај. Стога, ако се не испоштује време преласка са УТИИ на СТС, предузетник ће морати да плати значајну казну.

Где се шаље документација?

Ако планирате да промените порески режим, онда би тај процес требало да буде спроведен службено. Прелазак ИП са УТИИ на СТС захтева пренос захтева и обавештења у одељење Савезне пореске службе, где је привредник регистрован.

Ако је приликом рада на УТИИ узета у обзир величина комерцијалних просторија, тада је Федерална служба за пореску службу на локацији ове некретнине изабрана за подношење докумената.

Правила за прелазак на УТИИ

Прелаз са УТИИ на СТС није увек потребан. Многи предузетници не знају како и не желе да воде рачуна о трошковима својих активности, па се употреба импутираног дохотка сматра кориснијом за њих. Стога је често потребно започети рад на УТИИ, али за то би одабрана активност требала бити прикладна за овај начин рада.

Прелаз са СТС на УТИИ сматра се стандардним процесом, али нека правила се узимају у обзир:

- неће бити могуће довршити овај процес у року од једне године за једну врсту активности, према томе, поступак се може извести тек од наредне године, за што је потребно поднети захтев за пренос на приписани приход до 15. јануара;

- ако предузетник отвори ново подручје рада у којем преферира да обрачунава порез на основу УТИИ, може се пријавити за овај режим у било које доба године, након чега ће једноставно комбиновати два система;

- ако је појединачни предузетник порески обвезник по основном систему опорезивања, може поднијети захтев за прелазак на приписани приход у било које време, јер законодавство не садржи забране овог поступка.

Предузетницима је често потребно комбиновати више начина одједном. У таквим условима, требало би правилно да разумете који се трошкови односе на одређену врсту активности.

Како се пријавити за прелазак на УТИИ?

Да би користио овај порески систем, у почетку предузетник мора знати неколико тачака:

- да ли је рад на импутираном дохотку дозвољен у одређеној регији у којој појединац живи и ради;

- да ли је одабрани правац у послу погодан за дозвољене активности при импутацији;

- да ли је предузетник званично договорио више од 100 запослених.

Ако су ови услови испуњени, тада се може применити исправна процедура преласка са СТС на УТИИ. За то је важно саставити захтев за дерегистрацију као обвезника поједностављеног пореског система. Обавештава се да појединачни предузетник почиње да ради као исплатилац приписаног дохотка.

Документи се достављају на месту непосредне активности. Предузетник је често службено регистрован у једном граду и ради у другом региону. У таквим условима је потребно предати документацију у одељење Савезне пореске службе, где се предузетничка делатност обавља. Изузетак ће представљати трговина, која представља испоруку или доставу, а такође укључује друмски превоз или рекламирање на различитим видовима превоза. Под таквим условима је неопходно подношење докумената на месту регистрације ИП-а.

У року од 5 дана након преноса пријаве, можете добити обавештење од Савезне пореске службе да је појединачни предузетник регистрован као исплатилац приписаног дохотка. Препоручљиво је затражити овај документ тако да предузетник има доказе о службеном раду у изабраном режиму. Документ наводи датум на који је прелазак извршен.

Да ли је могуће комбиновати модове?

Прелаз са СТС на УТИИ није увек потребан, јер ако предузетник ради на неколико врста активности, онда може да комбинује неколико система. То законом није забрањено.

Приписани приход може се применити само на одређене врсте активности. Поједностављени мод може се применити на друге правце. Важно је са овом комбинацијом правилно водити одвојено рачуноводство. За одређивање пореске основице за поједностављени порески систем није дозвољено користити приход примљен од активности за које се израчунава приписани приход.

Како се обрачунава приписани порез?

Ако постоји прелаз са поједностављеног пореског система на УТИИ, предузетник мора пажљиво схватити како се порез правилно обрачунава и плаћа. За то се узимају у обзир различити показатељи:

- приписани приход представљен потенцијалном профитабилношћу из одабраног правца рада, а овај показатељ одређују власти;

- узима се у обзир физички индикатор који може бити представљен површином трговачког простора или бројем путничких места у аутомобилу или аутобусу;

- коефицијент дефлатора и корекцијски фактор су укључени у образац, а ове вредности одређује сваки град засебно, за шта се узимају у обзир економско стање региона и други фактори;

- каматна стопа једнака 15%.

Главни показатељи могу се добити од Савезне порезне службе, тако да предузетник у формули даје само физички показатељ своје активности.

Да ли је могуће смањити износ пореза?

Приликом избора УТИИ или СТС, предузетници се могу ослонити на смањење пореске основице због премије осигурања.

Ако самостални предузетник нема званично запослене раднике, онда може да смањи пореску основицу за 100% набројаних доприноса за себе у разне државне фондове. Ако постоје ангажовани стручњаци, основица се смањује само за 50% уплаћених доприноса.

Порески услови

Ако се изабере УТИИ, онда се плаћања по овом режиму морају исплаћивати квартално до 25. дана у месецу који следи после тромесечја. Уз то, до 20. овог месеца мораћете да подносите сваку четвртину декларације.

Према поједностављеном пореском систему, аконтације се врше сваког тромјесечја. Средства морају бити пребачена пре 25. дана у месецу који следи после тромесечја. На крају године, ФЕ морају платити коначни порез до 30. априла сљедеће године. За предузећа је рок за плаћање пореза и подношење декларације до 31. марта. Према поједностављеном пореском систему, декларацију подузетници подносе једном годишње до 30. априла.

За и против УТИИ

Многи предузетници захтевају прелазак на импуте јер овај начин рада има много предности:

- порески терет је смањен, јер није потребно плаћати пуно накнада;

- исплата не зависи од примљеног дохотка, па је често врло мала уз високу профитабилност пословања;

- могуће је смањити пореску основицу због премије осигурања;

- у неким регионима се користе смањени фактори за смањење пореског оптерећења пореских обвезника.

Али овај систем има и неких недостатака, због којих предузетници често бирају поједностављени порески систем. Подношење докумената за прелазак са УТИИ потребно је због чињенице да ако неко време нема активности, приписани порез се и даље плаћа, јер је немогуће поднијети нулту пријаву. Чак и ако појединачни предузетник добије губитак од пословања, не може да смањи исплату.

Стога сваки подузетник самостално процјењује који начин је користан за одабрани смјер рада.

Закључак

Прелаз с једног режима на други треба да буде обављен званично. У том циљу, Федерална служба за порез мора да пошаље релевантне изјаве и обавештења.

Најчешће, предузетници бирају између приписаног пореза или поједностављеног пореског третмана. Сваки систем има предности и недостатке. Прелаз је могућ у року од годину дана или од почетка следеће године, за шта се узима у обзир да ли је поступак добровољан или обавезан. Предузетницима је дозвољено комбиновање ових режима за које је потребно правилно одржавање засебних евиденција.