У Русији већ неко време постоји кумулатива пензијски систем. То је покренуло настанак недржавних пензијски фондови. Ове организације се и даље непрестано отварају. И стари се "свађају" између себе за купце. Данас морамо да проучимо НПФ „ВТБ 24“. Можете ли да верујете овој компанији? Какве рецензије остављају купци о њој? Шта треба да потражим пре него што се обратим овде? Бројни прегледи купаца помоћи ће да се ово реши. Припремите се одмах за чињеницу да не постоји недвосмислено мишљење. Неко је задовољан радом компаније, док други није. Стога ће закључци о интегритету корпорације морати да се праве независно.

Примамљиве понуде

НПФ ВТБ 24 је, како смо сазнали, организација која је заинтересована за руско становништво. Понуди да задржи рачуне пензијска штедња. Овим фондом се предлаже да се не само штеди, већ и повећа новац одложен за старост.

Штавише, како вас уверавају менаџери фондова, биће вам понуђени атрактивни и повољни услови. Ако желите, уштеду увек можете пренети у било коју другу сличну организацију. Поред тога, поврат на ВТБ 24 је обећан висок. То значи да нема смисла мењати пензиони фонд.

Поред тога, када дође време, биће вам дозвољено да у потпуности повучете пензијску штедњу са свог рачуна. Или их примајте делимично и месечно. И након смрти, остатак средстава иде на располагање вашим наследницима. Веома примамљиве понуде.

Рејтинг фонда

Огромну улогу за инвеститоре игра рејтинг пензијских фондова. Ово је својеврсни показатељ интегритета и стабилности предузећа. Оцена НПФ ВТБ 24 није баш угодна. Али многи инвеститори жале се да организација постоји само 5 година. А за то време, она још није могла да заузме стабилан положај.

Тренутно, наш недржавни пензијски фонд није ни укључен у топ 20 најбољих организација којима се може вјеровати да ће уштеђети имати "за старост". Ова врста феномена је фрустрирајућа. А многи одбијају да се овде уопште пријаве за услуге. Уосталом, низак рејтинг често указује на огромне ризике инвеститора. Пензиони фонд једноставно може бити затворен у било којем тренутку. А сва ваша уштеђевина вероватно ће „изгорети“.

Стога, ако се ослањамо на рејтинг НПФ-а у Русији, тада ВТБ 24 није најбоље место за очување финансираног дела пензије. Међутим, купци још увек долазе овде. Посебно због чињенице да је реч о НПФ банци ВТБ 24. И треба претпоставити да фонд неће имати проблема са исплатама у одређеним тренуцима. Дакле, чак и низак рејтинг међу сличним организацијама не би вас требало одбити.

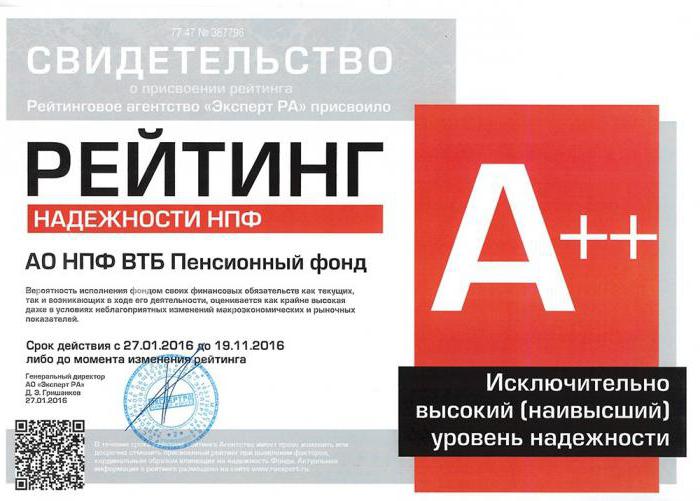

Поузданост

Следећи важан показатељ је поузданост компаније. Обично одражава отпорност фирме. То је, заправо, ова ставка важнија од уобичајене оцјене. Назива се и нивоом поверења становништва (колико клијенти верују у фонд).

Упркос ниском рејтингу, НПФ ВТБ 24 има заиста добре перформансе у овој области. Поузданост фонда је окарактерисана као А ++. Ово је највиша тачка поверења. Не могу се сви НПФ похвалити таквим показатељем. Из тога слиједи да је ВТБ 24 одржива организација. Неће се изненада затворити. А чињеница да је створена од истоимене банке само је додатно гарант поузданости. Све ово радује инвеститоре. Можете да верујете овој компанији и да не бринете о вашем финансираном делу пензије. У сваком случају, многи грађани то мисле.

Профитабилност

Битне тачке се ту не завршавају. За купце, приноси на фонд често играју велику улогу. Није довољно уложити новац негде - волео бих додатно повећати своје депозите.У супротном, можете користити државни пензијски фонд. Неће бити значајне разлике.

Профитабилност НПФ ВТБ 24 углавном је задовољна. Чак и у условима сталне инфлације, организација нуди добар годишњи профит. Колико тачно? Према статистичким подацима, овај показатељ је око 8,15% годишње. Али у пракси то испада око 4,5%. Остатак је "поједена" инфлацијом.

У принципу, већина сличних пензијских фондова нуди већи принос - око 9–9,5% (заправо се добијају исти 4–4,5%). Али ВТБ 24 такође није тако лош. У сваком случају, компанија показује своју поузданост. Из тог разлога, многи су спремни да жртвују неколико процената „поврата“ како би се коначно умирили око пензијске штедње. Овде можете додатно зарадити, мада не превише. Али загарантована вам је сигурност у готовини.

Служба за кориснике

Како наша данашња компанија ради са клијентима? Услуга је такође важна. Да, ово није толико важан показатељ, али они на то и даље обраћају пажњу. НПФ "ВТБ 24" критике су мешане у овој области.

На пример, говорећи о раду директних канцеларија, све је у реду - овде ће вам брзо помоћи, саветовати, потписати уговор. Нема проблема са добијањем информација о стању на рачуну и подацима о пензијском фонду.

Али када је у питању "Мој рачун" на званичној веб локацији организације, мишљења се драстично мењају. Кориштењем ове услуге теоретски је могуће затражити изјаву о личном рачуну. Али у пракси то нећете моћи да добијете - „Мој налог“ стално „смеће“. Поред тога, све док самостално не затражите екстракт, нико вам неће само послати овај документ да би обавестио купце. Ова појава даје негативне повратне информације од инвеститора. Они указују на неодговоран однос компаније према купцима.

Нејасноћа

Можда ћете приметити да НПФ ВТБ 24 добија различита мишљења јавности. Неки су склони вјеровању да је фонд добар само зато што је истоимена банка међу првих 10 најбољих руских банкарских компанија. Поред тога, обично они који не планирају да промене пензиони фонд и повуку средства у блиској будућности обично добијају позитивна мишљења.

Али остали људи нису превише задовољни радом фонда. Често је профитабилност „хрскава“, проблематично је добити изјаву о стању личног рачуна, а опћенито је немогуће чекати исплату пензијске штедње. Захтеваће титанску изложеност. Дакле, ВТБ 24 се не разликује много од сличних недржавних пензијских фондова. Ако вам је важна поузданост, овде можете инвестирати. Али повратак на старосну штедњу биће веома тежак.

"Регистар недржавних пензијских фондова - учесника у систему гарантовања права осигураника." Агенција за осигурање депозита плаћаће у случају одузимања дозволе или банкрота. Не могу ни да разумем ову фразу, цитат „Ипак, клијенти се и даље овде пријављују. Посебно због чињенице да је то недржавни пензиони фонд ВТБ 24. И претпоставља се да фонд неће имати проблема са исплатама у одређено време "Клијенти се очигледно купују на бренду банке ВТБ 24. А аутор чланка пише „неће бити проблема“? Не знам шта су мислили. Али звучи као да ће банка бити одговорна за обавезе НПФ-а. Наравно да не. Морате да платите у проценту који вам фонд даје на вашој уштеди. Опет, на цитат из чланка "Ако верујете статистици, онда та бројка износи око 8,15% годишње. Али у пракси се испоставља да је око 4,5%. Остатак је" појео "инфлацијом." Новац нормално зарађује, готово сви. 8% је ово мало зарадило на клијенту и колико су сматрали неопходним да дају. И не можете да разговарате о инфлацији. Испод 10% није исплативо, то је све.