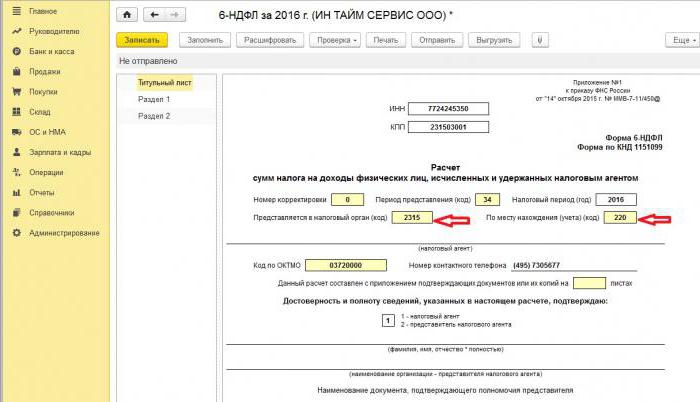

Порез на доходак физичких лица је нова врста извештавања пореских агената, која обухвата опште податке: о свим запосленима који од њега примају материјална средства, о свим обрачунатим и исплаћеним износима прихода, о обезбеђеним пореским одбитцима, о обрачунатом и одбијеном порезу на доходак. При попуњавању извештаја неки финансијски стручњаци су имали потешкоће, па ћемо даље анализирати све нијансе како попунити 2 одељак 6 пореза на доходак.

За кога је уведено ново извјештавање

Образац 6-НДФЛ уведен је за индивидуалне предузетнике и предузећа која су порески агенти, односно они који плаћају запосленима и другим појединцима плаће и друга обрачуна прописана законодавством Руске Федерације. Једноставним речима, они који испуне 2-НДФЛ образац морају да поднесу пореској управи порески орган.

Разлике између ових облика су у томе што се порез на доходак од два лична пореза врши одвојено за сваког запосленог у предузећу, а 6-лични порез на доходак формира се једном тромесечно за све запослене одједном.

Пријавите рокове за подношење извештаја

Образац 6-НДФЛ за годину издаје се више пута, тачније, сваки квартал и одређује се утврђеним временским оквиром:

- 1. квартал - други дан маја;

- 2 квартал - последњег дана јула;

- 3. квартал - последњег дана октобра;

- Извештавање за последње тромесечје подноси се истовремено од 2-НДФЛ до 2. априла следеће године.

Карактеристике приказа података у облику 6-НДФЛ

Када уносите податке у извештај, потребно је обратити пажњу на следеће нијансе:

- Износ израчунатог НФДЛ-а треба израчунати и забележити заокруженим бројкама, док се износи испод 50 копе не узимају у обзир, а једнаки и већи од 50 копе заокружују се до пуне рубље. Добит и трошкови у страној валути израчунавају се на дан стварног пријема и расхода, према тренутном курсу Централне банке Руске Федерације.

- Приликом извештавања у папирнатом облику нису дозвољене исправке, укључујући оне које су направљене корективним средствима.

- Штампање извештаја треба да буде искључиво једнострано.

- Листови морају бити уредно залепљени без видљивих корекција.

- Линије се попуњавају с лијева на десно, у празне ступце се ставља симбол „-“.

- Документ може бити испуњен само следећим бојама мастила: црна, плава, љубичаста.

Које информације су садржане у одељку 2 пореза на доходак од 6 особа

Нова врста извештавања садржи сажет информације о:

- Грађани којима је порески агент исплатио доходак.

- Сва плаћања и трошкови.

- Изведени одбитци

- Обрачунати и одбити порез на доходак

Одељак 2, са своје стране, садржи следеће податке:

- Датум када је трансфер средстава заиста обављен, што је добит појединца.

- Период одбитка пореза

- Колико дуго се преносио порез.

- Величина примљеног добитка.

- Износ задржаног пореза.

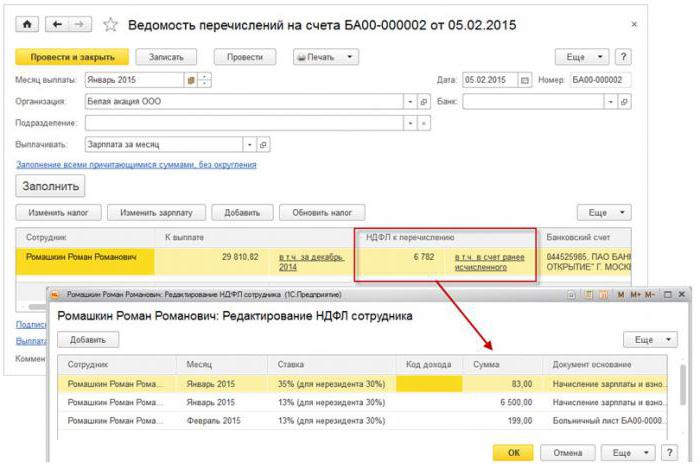

Најчешће се истовремено исплаћују доходак више појединаца истовремено, у том случају износи се морају збрајати, а укупни резултат треба да се одрази у извештају.

Не знате како тачно попунити 2. одељак пореза на доходак од 6 особа? Више о томе прочитајте касније.

Како да унесете информације у извештај

Да бисте тачно унели податке у одељак 2 обрасца 6-пореза на доходак, потребно је да сву добит поделите у две категорије:

- Према стварном периоду издавања добити.

- Према датумима када одбијени порез иде у државну касу.

Из овога произилази да сваки одвојени период стварног примања средстава треба да буде поткријепљен засебним износом пореза.Али ако је више рачуна примљено на рачун компаније у исто време, за које су предвиђени различити услови за плаћање пореза на доходак, онда се ти износи морају посебно унети у одељак 2.

Све информације које рачуноводја уноси у порез на доходак од 6 особа треба да се односе на једну фазу извештавања, односно у последња 3 месеца.

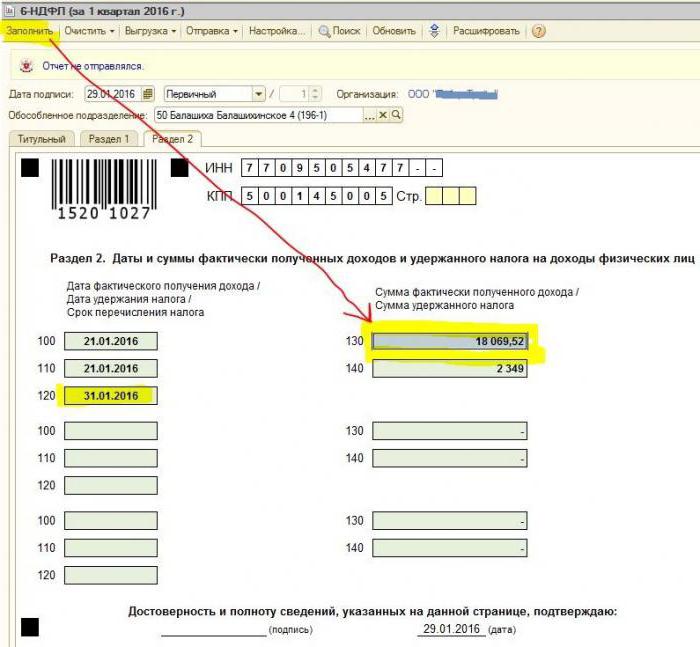

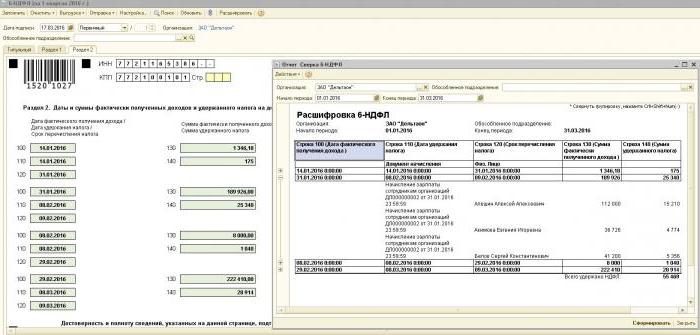

Одељак 2. Линије

Образац 6-ПИТ укључује ретке 2. одељка у којима се морају приказати следеће информације:

- Став 100 - предвиђен је да одражава стварни датум исплате дохотка. Овде финансијски радник доприноси информацијама о исплати плата запосленима. Важна ствар је да се датум плаћања у овом случају сматра последњим даном у месецу када је извршен.

- Став 110 обрасца 6-НДФЛ одељак 2 - порески одбитак. Указује на датум када су средства уплаћена у стварности.

- Став 120. - време преноса пореских средстава у државну касу. У правилу се овај дан сматра следећим датумом након исплате зарада запосленима. Такође је потребно да се у ову линију попуни месец отпуштања запосленог.

- Тачка 130 - овде је приказан укупан износ прихода. На пример, у линији 130 се бележи збир плата које месечни рад исплаћује.

- Одељак 2, 6-НДФЛ, ред 140 - овај одломак означава резултат одбитка пореза за тромесечје.

Важно! У случају када су истовремено примане различите врсте дохотка, али истовремено се разликују њихови трансфери од пореза на доходак, онда се ставови 100–140 морају попуњавати одвојено за сваки период преноса.

Понекад се деси да се плате исплаћују не последњег дана у месецу, већ делимично. Како попунити 2 одељак 6 - порез на доходак у овом случају? Таква плаћања се врше као авансна плаћања, па се у складу са тим одбитком пореза на доходак може одразити само ако се изврше сљедеће материјалне исплате. Дакле, прва 3 реда у одељку треба да буду распоређена на следећи начин:

- Тачка 100 је последњи дан у месецу на који се запосленом исплаћује плата.

- Клаузула 110 обрасца 6-НДФЛ одељак 2 - датум аконтације.

- Ставак 120 - означава број који следи дан аванса.

Линија 080, чему служи?

Често се рачуновођа у току попуњавања извештаја суочава са крајњим показатељима пореза на доходак који се не могу израчунати у року од годину дана. Управо ове бројке морају бити евидентиране у параграфу 080. Ови показатељи требају бити сумирани прије почетка марта сљедеће године.

Као што је већ поменуто, извештавање о порезу на доходак од 6 особа за годину треба поднети 4 пута, односно једном тромесечно. У случају да се све информације не уклапају на једну страницу, дозвољено је додати више листова. На последњој страници извештаја налазе се коначни показатељи.

Правила за попуњавање обрасца 6-НДФЛ предвиђају да сви подаци у извештају морају бити правилно одражени, без кршења законских захтева. Да би осигурао да нема грешака, рачуновођи се препоручује да користи посебне омјере верификације који ће помоћи у сљедећем:

- Независно и без непотребних напора да се провери тачност података наведених у извештају.

- Схватите која питања се могу јавити код контролисања лица у процесу провере извештаја ако открију одређене нетачности.

- Предвидите које ће акције уследити од рецензената у случају грешке.

Важно! Приход физичког лица примљен у облику поклона или материјалне помоћи у одељку 2 пореза на доходак од 6 особа за порески период се не опорезује.

Како се одражава оптерећење годишњег одмора у одељку 2 извештаја

У овом делу су евидентирани сви износи плаћених одмора који су плаћени за тромесечје.

Не знате како попунити 2. одељак пореза на доходак од 6 особа и колико блокова је потребно попунити? Према правилима, потребно је да у извештају одрази исти број блокова као и број дана током којих је исплаћена тродневна годишња одмора.Ако су запослени добили средства не истог дана, већ су раштркани, тада би блокови морали да ураде другачије. У случају исплате зараде за неколико запосленика истог дана, износи се сабирају, а коначни резултат се одражава у блоку.

Ако на једној страници 6-НДФЛ 2 одељка (одмор) нема довољно простора, тада је потребно попунити онолико листова колико је потребно. Главна ствар је правилно их нумерисати, а да при томе не заборавите насловну страницу.

- Редови 100 и 110 - да означе број када је запослени платио годишњи одмор.

- Редак 120 је последњи дан у месецу у коме је акција изведена.

- Редови 130 и 140 одељка 2 пореза на доходак од 6 лица - плата за годишњи одмор (тачан износ) и порез који се од њега одузима.

Ако се плата за годишњи одмор исплаћивала истовремено са платама, онда те износе и даље треба подијелити у неколико блокова, јер ове врсте прихода имају различит период пријеноса личних доходака (плаће се преносе сљедећи дан након стварне исплате, а одбици за годишњи одмор - посљедњег дана у мјесецу).

Као што је у одељку 2 обрасца приказано 6 пореза на доходак болесника

У складу са законодавством Руске Федерације, опорезују се само привремене инвалидности, укључујући бригу о болесном детету. С тим у вези, у извештају 6-НДФЛ одељка 2, болничка уверења забележена су само ове врсте.

Правила за унос података о уплатама на потврди о привременом инвалидитету иста су као плата за годишњи одмор. Односно, ови износи се одражавају одвојено од зарада, јер се термин преноса у буџет разликује од њих.

На пример, средства која се плаћају по основу потврде о привременој инвалидности у другом тромесечју у одељку 2 пореза на доходак од 6 особа биће приказана у посебном блоку

- Редови 100 и 110 - број исплате раднику нагомиланих средстава на листу привременог инвалидитета.

- Редак 120 је последњи дан у месецу у којем је уплата извршена.

- Редови 130 и 140 - величина накнаде за боловање и износ одбитка пореза на доходак.

Како извештај показује отпуштање

Отпуштање запосленог приказује се у извештају на следећи начин:

- Редак 100 - након отпуштања запосленог, стварним датумом примања обрачуна по закону сматра се последњим радним даном за који су обрачунате зараде. Поред тога, ово би требало укључивати износ накнаде за неискориштени одмор, исплате на листовима привременог инвалидитета (ако постоје) и плаћања годишњих одмора. Датум обрачуна је дан примања прихода.

- Ред 110 - ПИТ се одузима током стварног плаћања средстава.

- Ред 120 - За зараде и накнаде за неискориштени одмор последњи дан преноса пореза на доходак је следећи број након обрачуна. За боловање и годишњи одмор - ово је посљедњи дан у мјесецу у којем је уплата извршена.

Како су дивиденде приказане у одељку 2 пореза на доходак од 6 особа

Будући да се информације из Одељка 2 прикупљају квартално, извештај не захтева информације од почетка године. Дакле, подаци на обрасцу 6-НДФЛ одељка 2 о дивиденди одражавају се на следећи начин:

- Клаузула 100 - Датум преноса дивиденде или њихово издавање у имовинском облику.

- Став 110 - дан обрачуна и задржавања пореза на доходак коинцидира. У недостатку могућности да се одбије порез на доходак, приказује се датум са нула индикатора.

- Клаузула 120 - датум преноса пореза сматра се даном који слиједи након обрачуна или означавањем нула показатеља у ретку 110. Ако падне за викенд, онда треба навести сљедећи први радни дан.

- Точка 130 - износ дивиденде.

- Став 140 - Порез по одбитку.

У ситуацији када на рачуну организације нема готовине, исплата дивиденди се може извршити у готовини. У извештају, датум издавања приказује дан када је пренос имовине заиста извршен. Важно је да је право на дивиденду у облику својине организације уписано у оснивачкој документацији.

Израз вредности пренесене имовине мора бити у складу са тржишном проценом. Када се приказују информације у ставу 140 извештаја, дигитални индикатор ће бити одсутан, означено је "0".

Честе грешке у одражавању дивиденди

Када рачуновођа унесе извештај о дивиденди у извештају о порезу на доходак од 6 особа, често се јављају следеће грешке:

- Други одељак извештаја 6 - порез на доходак плаћа се само у тренутку преноса пореза на доходак. У даљим извештајима о години, ове информације се не узимају у обзир.

- Подаци у одељку 2 приказани су на дан када се порез на доходак плаћа последњег дана тромесечја.

- Израда износа који нису дивиденде. Не приказују се информације о трансферима који су несразмерно прикупили деонице учесника, у случају лошијег доприноса одобреном капиталу, ликвидације организације у границама удела у доприносу и других случајева утврђених законом.

- Укључивање у листу прималаца особа које немају право на дивиденду. На пример, они који нису били укључени у број акционара у тренутку доношења налога за плаћање.

У поступку доношења нагодбе настају потешкоће у одређивању датума стварне исплате. Запамтите да се дан нагодбе одређује временским периодом за приказивање информација у обрасцу за извештавање.

Поступак извештавања

Образац 6-НДФЛ доставља се пореској служби на два начина:

- У папирном облику. Извештај се може попунити ручно или употребом софтвера.

- У електронском облику. Ова је опција могућа само уз квалификовани дигитални потпис.

Важно! Извештај на папиру може се поднети само ако број запослених у организацији не пређе број од 25 људи. У осталим случајевима, извештавање о порезу на доходак од 6 особа, потврде о 2 дохотка, извештаји о немогућности држања пореза на доходак грађана подносе се искључиво у електронском облику.

Куда иде извештавање

Извештавање се подноси на верификацију различитим органима, у зависности од облика опорезивања:

- Ако се користе УСН и УТИИ, образац 6-НДФЛ мора се поднети пореској управи у месту пребивалишта.

- Када се извештавање УТИИ подноси на месту регистрације као уплатник УТИИ.

Датум подношења извештаја препознаје се:

- Дан стварног усвајања - ако образац 6-НДФЛ подноси из прве руке или представник пореског агента.

- Дан слања - приликом слања документа преко Поште Русије са описом прилога.

- Дан слања који је систем забиљежио када извјештај електронским путем шаље Интернет.

Казна за непријављивање

Ако образац 6-НДФЛ није поднесен у прописаном року, новчана казна од хиљаду рубаља наплаћује се за месец дана закашњења. Међутим, то се не би требало одлагати, јер ако компанија још дуже не омогући израчун и не преда документацију 10 радних дана након завршетка периода испоруке, пореске власти имају право блокирати рачуне организације. Можда је ово добар аргумент да на време поднесете извештај.