Многи појединачни предузетници користе посебне пореске режиме да би поједноставили извештавање и уштеде. Ипак, ИП на главном систему опорезивања данас нису реткост. Најчешће је ово свестан избор, који је диктиран одлуком да се ПДВ плаћа због удобности партнера. Ређе, тема једноставно нема другу опцију. На пример, ако не испуњава критеријуме за посебне режиме или је премашио ограничења која су им постављена. Затим ћемо детаљно анализирати порезе и извештаје појединачних предузетника о ОСНО-у.

Функције ФЕ статуса

Предузетник као порески обвезник има двоструки статус. С једне стране, он обавља економске активности, остварује приход и плаћа порез у вези с тим. С друге стране, он је обичан појединац који такође има одређене пореске обавезе. Дакле, ИП порези се састоје од два дела - личног и предузетничког.

Лични порези предузетника на ОСНА, односно плаћања која нису везана за његову предузетничку активност, зависе од тога шта поседује. То су такозвани порези на имовину за појединце. Они укључују:

- транспортна такса;

- порез на имовину - стан, кућа, викендица;

- порез на земљиште;

- порез на воду - по бунару или бунару.

Плаћање ових пореза од стране предузетника је исто као и свако физичко лице. ИП не подноси извештаје ОСНО о њима.

ИП порези у општем режиму

Будући да је на ОСНО-у, СП плаћа следеће порезе у вези са пословањем:

- Порез на лични доходак на сопствени доходак, ако је доступан у извештајном периоду.

- ПИТ за своје запослене као порески агент. Предузетници који се не баве плачним радом ослобођени су пореза.

- ПДВ. Плаћено од продаје већине роба и услуга, иако постоји много изузетака.

Начин извештавања који појединачни предузетник треба да поднесе и који порез треба да плати зависи од специфичности његове делатности. Напокон, неки порези су повезани са специфичностима индустрије. Ту спадају трошарине, порез на вађење минерала, порез на воду у спровођењу индустријског повлачења воде, накнаде за лов и риболов и неке друге.

Мора се имати на уму да су порези и таксе савезни и успостављени на регионалном или локалном нивоу. То значи да се у појединим ентитетима или локалитетима могу применити различите стопе, па чак и њихове сопствене исплате. Москва нарочито има трговинску накнаду која се плаћа, укључујући предузетнике, који подлежу њеним критеријумима.

Осим пореза су премије осигурања. И ту се поново појављује дуални статус предузетника - као самозапослена особа и као послодавац. Предузетник је дужан да плаћа доприносе - сопствене и запослене особе, као и да подноси извештаје о последњим уплатама. ИП на ОСНО без радника плаћа доприносе само за себе - о њима нема извештавања.

ПДВ

Генерално, продаја у Русији је предмет ПДВ-а. Наплаћује га продавац поред трошкова робе (услуга) и укључује га у цену. ПДВ се наплаћује за сваку трансакцију и приказује се на посебном ретку у фактури. Овај документ мора снабдевач саставити најкасније у року од 5 дана од датума испоруке робе (пружање услуга) или од дана пријема средстава - који од ових догађаја ће се догодити раније.

Тренутно постоје три стопе ПДВ-а:

- 18% - основна стопа;

- 10% - преференцијална стопа која се односи на многе производе за храну и децу, медицинске производе и периодичне штампе;

- 0% - стопа коришћена за извозне операције.

Обрачунати ПДВ може се умањити за износ одбитака - износа улазног пореза наведеног у фактурама примљеним од добављача. Укупан износ ће бити ПДВ платив. Узимајући у обзир неке карактеристике примене одбитка, понекад се може добити негативна разлика која подлеже надокнади, односно поврату из буџета. Међутим, треба имати на уму да је у овом случају додатна провјера обавезна, а ја могу затражити пратећу документацију од предузетника.

Поднесите пријаву ПДВ-а на крају сваког тромјесечја. Датуми предаје: за 1. квартал - 25. априла, за 2. - 25. јула, за 3. - 25. октобар и за 4. - 25. јануара наредне године. Извештавање ИП-а ОСНО за ПДВ врши се стриктно у електронском облику.

Порез на доходак грађана

ИП порез на доходак плаћа се на износ који чини разлику између прихода и расхода. У овом случају узимају се у обзир пословни приходи и документовани трошкови (професионални одбитци). За појединачне предузетнике стандардна стопа пореза на доходак износи 13%.

Извештавање индивидуалних предузетника о основи пореза на доходак почиње попуњавањем обрасца 4-НДФЛ. Замишљено је да одражава очекивани доходак појединца и послужује се по његовом првом примању. Рок за подношење је најкасније у року од једног месеца и 5 дана од дана пријема првог дохотка. Такође се овај образац подноси ако се приход предузетника повећа или смањи за више од 50%. На основу података из 4-НДФЛ, инспекторат ће израчунати аконтације. Плаћају се следећим редоследом:

- Половина износа аконтације преноси се за прву половину године. Рок за уплату је 15. јул.

- 1/4 износа плаћа се за јул - септембар и за октобар - децембар. Услови плаћања - до 15. октобра, односно 15. јануара.

До 30. априла ИП подноси извештај у облику 3-НДФЛ за прошлу годину. Служи за израчунавање пореза који се треба платити узимајући у обзир стварни примљени приход и авансне уплате. Према резултатима године, порез на доходак мора бити плаћен најкасније до 15. јула. Ако су предујмови премашили износ плаћеног пореза, преплаћени износ из буџета се може вратити.

Порез на доходак запослених

Ако појединачни предузетник има особље, тада је дужан да испуни улогу пореског агента за порез на доходак. То значи да мора да прикупи и одбије порез на плаћања својим запосленима, а затим га пренесе у буџет.

Пореска основица је приход запосленика за месец умањен за износ пореског одбитка (имовина, деца, лечење, образовање). Вриједно је узети у обзир да се порез на доходак не опорезује свим приходима појединаца - неки од њих нису укључени у базу података. Конкретно, порез на доходак не подлеже накнади, породиљским накнадама, поклонима у износу од 4 хиљаде рубаља и неким другим врстама прихода.

Стопа пореза на доходак грађана - 13%. Примењује се на држављане Руске Федерације. Ако се ангажују нерезиденти, стопа ће бити 30%. Генерално, порез се пребацује у буџет одмах када се приход исплати или најкасније следећег дана. Али постоје изузеци. На пример, порез на доходак од одмора и накнада за инвалидитет, укључујући децу, може се платити најкасније до краја месеца у којем се та примања исплаћују.

Неколико облика извештавања повезано је са порезом на доходак запослених. СП на ОСНО-у са запосленима мора предати ИФТС-у:

- потврда за сваког запосленог у облику пореза на доходак од две личности - за прошлу годину доставља се до 1. априла;

- обрачун пореза на доходак од 6 лица - квартално, током првог месеца по завршетку извештајног тромесечја;

- информације о броју запослених - до 20. јануара за претходну годину.

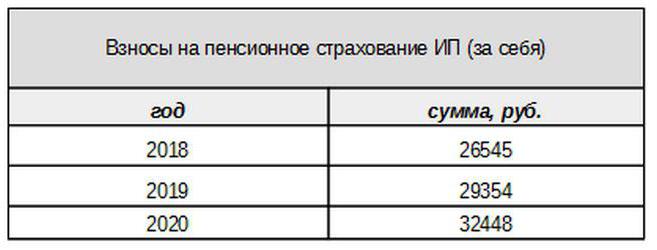

Премије осигурања за себе

Властите доприносе за обавезно осигурање плаћа предузетник, без обзира да ли је у текућем периоду примао приход или не. Основни допринос у 2017. години везан је за минималну плату. Међутим, од наредне године ова веза неће бити. Појединачни доприноси у пензијски фонд за приходе мање од 300 хиљада рубаља постављају се у облику фиксног износа:

Приходи преко 300 хиљада рубаља, као и раније, опорезују се по стопи од 1%.Штавише, максимални износ доприноса неће прелазити 8 пута већу од минималне плате.

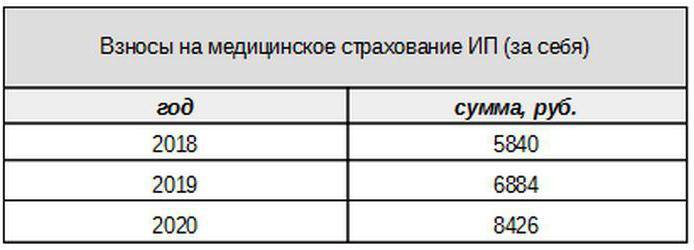

Медицинске таксе плаћаће се у следећем износу:

Доприноси за осигуранике

Предузетник мора плаћати премије осигурања од исплате осигураницима, односно његовим запосленима, као и поднијети неколико образаца за извјештавање. ИП у ОСНО у овом случају плаћа доприносе по следећим стопама:

- на пензијско осигурање - 22%;

- социјални - 2,9%

- за медицинске - 5,1%.

Ово су основне стопе примењиве на доходак који не прелази одређену границу. Ако су приходи премашили овај ниво, за израчун ће се применити ниже стопе (без медицинских накнада). Поред тога, за одређене категорије обвезника постоје ниже стопе доприноса.

ИП послодавци плаћају и доприносе за случај незгоде, или како их још називају, за повреде. Стопа по којој се израчунавају ти доприноси зависи од специфичности предузетника и варира од 0,2 до 8,5%. Да би утврдио по којој стопи појединац предузетник мора платити повреде, мора да потврди главну делатност подношењем одговарајућег обрасца Фонду социјалног осигурања. То би требало бити урађено сваке године најкасније до 15. априла.

Какво извештавање пружа ИП на ОСНО за премије осигурања?

Послодавац мора да достави неколико образаца за осигурана лица на ИФТС и фондове. За ове извјештаје су такође предвиђени различити периоди и рокови за подношење. Извештавање о ИПНО са запосленима укључује:

- Обрачун премије осигурања. Почевши од 2017. заменио је образац РСВ-1 и сада се не предаје ФИУ-у, већ ИФТС-у.

- 4-ФСС. Подноси се Фонду социјалног осигурања једном квартално. Рок је до 20 (за електронски образац - до 25) првог месеца следећег тромесечја.

- СЗВ-М који садржи податке о осигуранику. Подноси се Фонду ПИО сваког месеца до 15. дана наредног месеца.

- СЗВ-ХУНДРЕД - нови образац о искуству запослених, који ће прво требати бити достављен ФИУ-у у 2017. години. Рок за пријаву је 1. марта следеће године.

ИП на ОСНО: нулта извештавање

Дешава се да је предузетник регистрован, али није започео делатност или га је привремено обуставио. Међутим, то не значи да он не треба да подноси извештаје. У овом случају за нека плаћања мора доставити образац са нултим показатељима.

Ако предузетник не користи ангажовану радну снагу, онда у недостатку активности, подноси нула поврата за ПДВ и порез на доходак од три личне дохотке. Ако има запослених, додаће се следећи обрасци:

- Обрачун премије осигурања (нула);

- 4-ФСС образац (нула);

- СЗВ-3 (са подацима).

Како у извјештајном периоду није било трансакција, укључујући исплату дохотка запосленима, доприноси ће такође бити нула. Стога је обрачун премије осигурања и 4-ФСС послужио са нултим показатељима. Истовремено, 6-НДФЛ и 2-НДФЛ се не подносе - пошто није било плаћања, ИП не настаје као порески агент. Али образац СЗВ-М, у принципу, не садржи показатеље који зависе од спровођења активности, па се подноси испуњен.

О рачуноводству

Горе наведена правила извештавања односе се на пореско рачуноводство. Што се тиче финансијских извештаја за годину, ИП на ОСНО-у, као и остали предузетници, изузети су од тога. Они нису дужни водити рачуноводство, односно примењивати контни план и правити књижице.

Али то не значи да се ИП операцијама уопште не може поправити. Да би их одразио, предузетник испуњава књигу рачуноводства прихода и расхода. Поред тога, ако појединачни предузетник плати ПДВ, дужан је да одрази пословање у куповној књизи и књизи продаје.

Поред тога, ИП може имати и друге рачуноводствене објекте, на пример, основна средства, особље, послове са касом. Све ово захтева одржавање одговарајућих регистара и одобрења. И наравно, предузетник ни на који начин није изузет од „примарних“ - аката, рачуна, фактура и других докумената.

Да сумирам

Дакле, пријављивање ИП-а на ОСНО у великој мери зависи од тога да ли има запослених. Ако их нема, предузетник углавном плаћа ПДВ, порез на доходак и премије осигурања. Главни обрасци за пријављивање су пријава ПДВ-а и 3-НДФЛ. Ако се користи ангажовани рад, горњим уплатама додаје се порез на доходак запослених и обавезни доприноси за осигуранике. Али списак облика извештавања послодавца-послодавца је много богатији.

Поред тога, морате знати о регионалним и локалним карактеристикама опорезивања, као и о плаћању индустрије (трошарине, порез на вађење минерала и друго). И не заборавите да предузетник остаје обичан грађанин. Стога, уколико постоје предмети опорезивања, он је дужан да плати порез на имовину - некретнине, превоз, земљиште. Плаћају се по најави пореске управе и не захтевају никакав образац.