Организације које примењују поједностављени порески режим морају подносити финансијске извештаје једном годишње. Ова обавеза се за њих појављује од почетка 2013. године, заједно са ступањем на снагу измена и допуна Закона бр. 402-ФЗ, који регулише рачуноводствена правила. Само организације подлежу овом захтеву, али индивидуални предузетници још увек не могу да воде рачуноводство и не достављају финансијске извештаје.

Рачуноводствено извештавање по поједностављеном пореском систему

Као што знате, извештавање је порез и рачуноводство. Главни облик пореског извештавања по поједностављеном пореском систему је пореска пријава која се плаћа у вези са применом овог система. Поред тога, организације извештавају о другим порезима и накнадама чији су уплатници. Што се тиче рачуноводственог извештавања, не постоји посебан образац за „поједностављене раднике“, односно да подлежу општим захтевима. Међутим, постоји једно упозорење.

Уведен је поједностављени порезни режим како би се малим предузећима омогућиле преференције. Могу га користити компаније које задовољавају одређене параметре у погледу прихода и броја запослених. Стога је у пракси већина организација која користи поједностављени порески систем мала предузећа. А такви субјекти економске активности могу да извештавају не у класичном, већ у скраћеном облику.

Дакле, ако предузеће испуњава критеријуме малог предузећа и примењује поједностављени порески систем, може подносити финансијске извештаје у поједностављеном облику. У супротном, она мора да представи класично извештавање.

Како сазнати да ли је компанија СТС-а мало предузеће

Закон сматра мале компаније које одговарају таквим условима:

- Ако у оквиру оснивача постоје правна лица, њихов удео не сме прелазити:

- 49% ако оснивач не припада категорији малих предузећа или је страно правно лице;

- 25% ако је оснивач општина или конститутивни ентитет Руске Федерације, добротворна фондација, јавна или верска организација.

- Током претходне године, компанија је остварила приход од највише 800 милиона рубаља. Сав опорезовани приход се узима у обзир.

- Просечан број људи који су радили у организацији током прошле године није премашио 100 људи.

Поред ових критеријума, постоје и посебни услови прописани у закону о рачуноводству. На пример, поједностављено извештавање се не може применити на организације које су предмет обавезних ревизија. А апсолутно су сва акционарска друштва томе подложна. Дакле, акционарско друштво нема право да предаје рачуноводство у скраћеном облику, чак и ако испуњава критеријуме малог предузећа. Постоји ограничење и на извештавање у поједностављеном облику за поједине врсте предузећа. На пример, то су организације из јавног сектора, стамбене задруге, микрофинансијске компаније, адвокатске фирме и неке друге.

Дакле, док испуњава све захтеве утврђене за мала предузећа, компанија може да поднесе поједностављени систем пореског извештавања о поједностављеном пореском систему.

Која је разлика између потпуног и скраћеног извештавања

Класични финансијски извештаји састоје се од следећих докумената:

- Биланс стања.

- Извештаји:

- о финансијским резултатима;

- о променама капитала;

- извештај о новчаном току;

- за непрофитне организације - о циљаном коришћењу средстава;

- Појашњење

У овом случају, главни облици извештавања су биланс и извештај о финансијским резултатима. Све остало је само додатак наведеним облицима. Дакле, мале компаније можда неће подносити ове апликације.Дакле, за мале компаније на поједностављеном пореском систему финансијски извештаји ће обухватати:

- Равнотежа.

- Извештај о финансијским резултатима.

Као што видите, број образаца које мале компаније могу поднети у оквиру финансијских извештаја знатно је смањен. Али ту се преференције не завршавају. Сами извјештаји се могу саставити у редовном или поједностављеном облику.

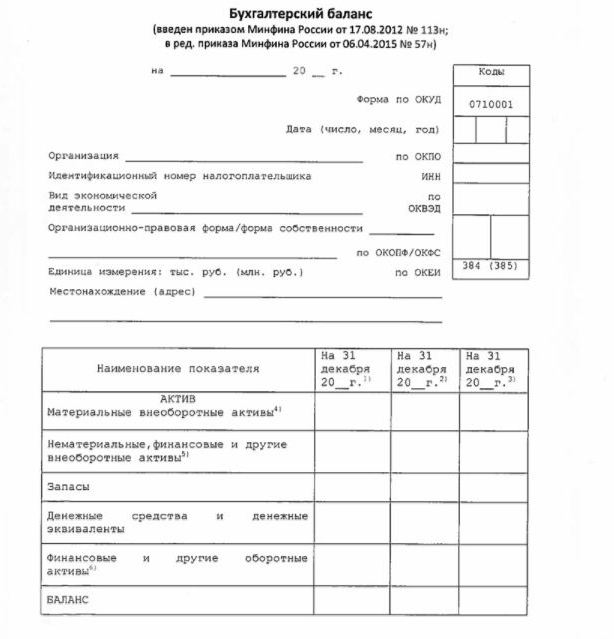

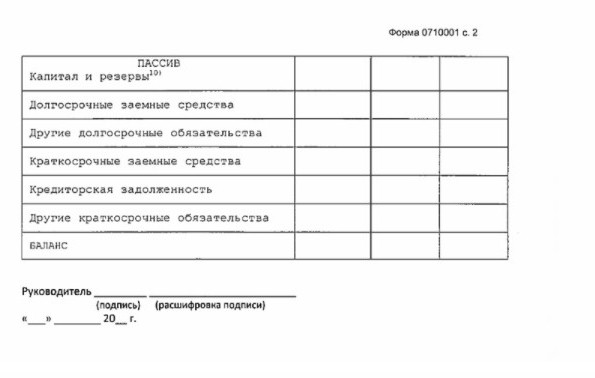

Поједностављени баланс

Биланс стања у поједностављеном облику приказује имовину и обавезе организације у поприлично увећаном облику. Његов образац и поступак састављања дат је наредбом Министарства финансија бр. 66н (Прилог бр. 5).

Поједностављени биланс, попут класичног, састоји се од имовине и пасиве. Међутим, подаци у њима приказани су без прецизности, тако да сваки од тих одељка садржи само неколико редака. Биланс стања укључује податке за извештавање и две претходне године.

Узорак финансијских извештаја о поједностављеном пореском систему, односно његов главни облик - поједностављени биланс, представљен је на следећој слици.

Извор информација у билансу су рачуноводствени подаци предузећа. За мала предузећа постоји могућност да се поједностави не само извештавање, већ и само рачуноводство. Конкретно, дозвољено је применити поједностављени контни план, не користити неке ЈБУ, не формирати резерве (осим резервисања за сумњиве дугове), за исправљање рачуноводствених грешака у текућем периоду.

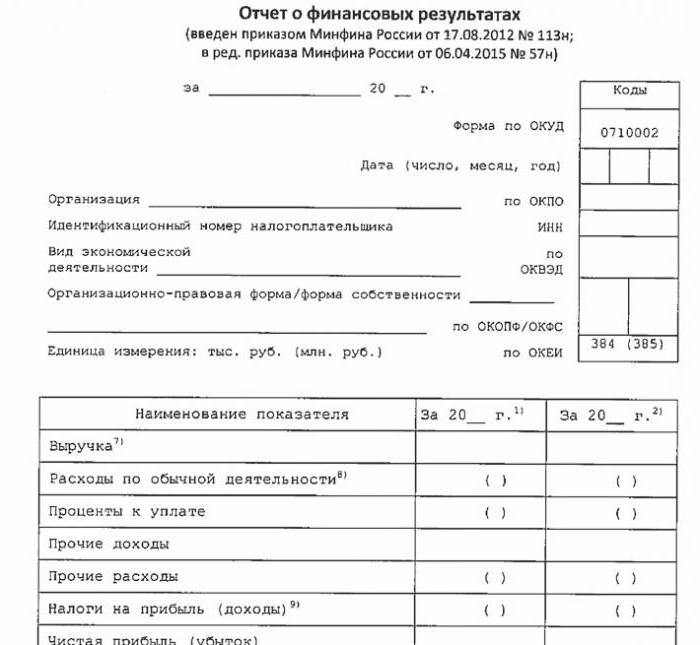

Поједностављени извештај о финансијском учинку

Поједностављени облик овог извештаја је такође у великој мери смањен у односу на класични. У свом табеларном делу само 7 линија. Извештај ће се одразити у приходима, расходима за основну делатност, каматама обрачунато на уплату позајмљених средстава, другим приходима и расходима, пореским обавезама, као и добити или губитку. Као и у билансу стања, подаци су представљени појачано, без детаља. Извештај садржи податке за извештавање и претходне године.

Образац извештаја приказан је на следећој слици.

Како пријавити

Финансијски извештаји се достављају једном годишње. Рок за пријаву је најкасније у року од три месеца од краја извештајне године. Односно, извештавање за 2017. годину мора се поднети до 31. марта 2018. године. По правилу, ако тај датум пада на викенд, рок се премешта на следећи радни дан. Учесталост и крајњи рок не зависе од тога да ли компанија извештава о комплетном програму или поједностављеном програму.

Од 2013. године, годишњи финансијски извештаји за поједностављени порески систем подносе се у два случаја: ИФТС, где је компанија регистрована, и територијална подела органа државне статистике. Дакле, извештавање треба да буде урађено у најмање три примерка: један за сваки надзорни орган и трећи за себе.

Извештавање се доставља на папиру или електронским путем. У другом случају, ТКС то може учинити преко специјализоване компаније за оператере. Извештавање Савезне пореске службе у електронском облику такође се може поднети директно на веб локацији ове службе. За слање ће вам требати побољшани дигитални потпис.

Такође примећујемо да су ЛЛЦ предузећа у спору дужна да доставе финансијске извештаје УСН-у у случају да нису спровели активности у извештајној години.

Одговорност

Ако извјештај не буде достављен на вријеме, то ће резултирати новчаном казном из члана 126 Пореског законика. За сваки непредстављени образац организација ће платити 200 рубаља. Одговорно службено лице такође може бити кажњено - на основу члана 15.6 Закона о управним прекршајима, новчана казна у износу од 300-500 рубаља.

За грешке пред статистичким органима казна је озбиљнија. У овом случају примењује се члан 19.7 Закона о управним прекршајима, а новчана казна износиће од 3.000 до 5.000 рубаља за организацију. Званичник такође може да плати своју индискрецију - предвиђена му је казна од 300-500 рубаља.

Искривљавање података финансијског извјештавања строго се кажњава ако износи 10% или више, а грешка није исправљена прије одобрења. У овом случају, новчаном казном биће прописана новчана казна у складу са чланом 15.11 Административног законика Руске Федерације и износиће 5.000-1.000.000 рубаља.

Да сумирам

Дакле, ако компанија користи поједностављени порески систем, она може подносити финансијске извештаје у скраћеном облику само ако испуњава критеријуме малог предузећа. У супротном, подноси се целокупно извештавање са свим прилозима и образложење. Поједностављени извештаји су по структури прилично једноставни у поређењу са класичним верзијама.

Употреба поједностављених образаца не приписује се правним лицима из реда малих предузећа, укључујући оне који примењују УСН. Рачуноводство малих предузећа је само преференција предвиђена законом. Да га користите или не - свако правно лице одлучује о овом питању самостално.