Сваки руководилац великог предузећа мора бити сигуран да су сви његови запослени одговорни, квалификовани и поуздани. Али често чак и професионалци праве грешке што може довести до кривичног гоњења компаније. Због тога, периодично захтевајте ревизију финансијских извештаја предузећа. Имплементирају га независни стручњаци са потребним знањем и квалификацијама, што им омогућава да пронађу и најмању грешку у пријављивању, разним прекршајима или чак преварама.

Концепт ревизије

Рачуноводствена ревизија и анализа извештавања предузећа представљени су посебном ревизијом компаније. За то је позвана независна ревизорска организација. Главна сврха овог процеса је идентификовање свих грешака и нетачности у документацији.

Поступак може бити добровољан или обавезан. У првом случају, шеф компаније самостално одлучује да позове стручњаке на верификацију. Обвезни поступак спроводе порески стручњаци, а ако се открију било какве грешке, компанија сноси одговорност.

Врсте прегледа

Постоји неколико врста ревизија финансијских извештаја. Свака сорта има своје нијансе:

- Обавезно. Ревизија се врши у предузећима годишње, а без извештаја, шеф предузећа неће моћи да настави са радом.

- Проактиван. Истраживање се врши на иницијативу руководства предузећа, које жели да се увери да нема проблема у извештавању. Најчешће, поступак се спроводи пре пореске ревизије. Студију могу да спроведу запослени у предузећу или позвани стручњаци. Ако постоје сумње да рачуновођа користи разне лажне шеме, обично ова процена изненађује запослене у компанији.

- Чврста. Предлажу да се проучи сва документација у компанији из различитих области активности. То доводи до чињенице да је процедура напорна, дуготрајна и сложена. Али захваљујући таквој студији, активности компаније су темељно проучаване, што нам омогућава да идентификујемо бројне повреде у њеном раду.

- Селективно. Они су најчешћи и не прекомпликовани. Проверавају се само документи за одређени временски период или у једном правцу рада компаније. На основу добијених информација припрема се извештај о раду компаније у целини.

- Интегрисано. Они се састоје у проучавању све документације, али у ограниченом временском периоду.

- Тематски. Током ревизије је укључен само одређени скуп докумената који се односе на одређену област рада или теме. На пример, често се проверава исправност платних спискова.

Руководиоци компанија могу да користе помоћ својих запослених да доврше процес, али да би добили заиста релевантне и поуздане резултате, препоручује се да се обратите независним ревизорима. Конкретни облик ревизије финансијских извјештаја предузећа бира директор, ако је поступак добровољан. Ако ревизију врши пореска служба, тада се најчешће користи свеобухватна студија.

Разлози за добровољну верификацију

Сваки предузетник треба да зна шта је: ревизија финансијских извештаја. Поступак проводе стручњаци који су добро упућени у различите извјештаје како би били сигурни да нема кршења и грешака.

Лидер може самостално покренути студију. Разлози за то могу бити многи:

- директор жели да провери компетентност и поузданост својих запослених, јер провера може открити не само случајне грешке, већ и намерно изобличавање чињеница, чија је главна сврха профит и примена лажних шема;

- власници сумњају да рачуноводствено одељење намерно доводи компанију у стечај;

- планирају се промене у организационој структури организације, на пример, у току су припреме за спајање или спајање са другом компанијом;

- провера се врши пре припреме годишњег извештаја;

- главни рачуновођа предузећа је смењен, тако да нови специјалиста жели да буде сигуран да нема озбиљних кршења у постојећој документацији.

Обично се добровољна ревизија финансијских извештаја предузећа врши једном годишње. Поступак се обавља пре припреме годишњег извештаја.

Циљеви и циљеви

Главна сврха ревизије финансијских извештаја је верификација исправности састављања различитих извештаја и докумената. На основу спроведене процедуре, процењивач руководству предузећа даје посебно мишљење, које показује које су повреде и грешке идентификоване, као и да ли документација испуњава захтеве закона.

Поред тога, многи други задаци се решавају помоћу ревизије финансијских извештаја. Главни циљ је провјеравање рачуновођа компаније, али додатни задаци су:

- анализира се систем контроле у предузећу;

- провјерава се да ли су различити извјештаји и документи у складу са интерним регулаторним актима компаније;

- проучава се колико су тачно и релевантно евидентирани у документима пословне трансакције које обавља компанија;

- Раније студије су анализиране и сажете како би се утврдило шта је тачно утицало на појаву грешака у документацији.

Време и други параметри ревизије зависе од врсте ревизије и циљева који су постигнути овом процедуром.

Резултати истраживања

Ревизија финансијских извјештаја предузећа омогућава вам да идентификујете бројне проблеме који постоје у предузећу. Због тога се према резултатима овог процеса шеф компаније може сусрести са следећим резултатима:

- откривене преваре од стране разних запослених у организацији, крађе имовине или велике несташице;

- утврђује колико се правилно финансијско рачуноводство водило у предузећу;

- припремају се за верификацију од стране пореске инспекције, тако да менаџмент може бити сигуран да неће бити откривене озбиљније повреде;

- откривени су сви проблеми у извештајима.

Стога су ревизије обавезни догађаји за било коју компанију.

Када је ревизија обавезна?

На основу одредби савезног закона бр. 307, постоји посебна листа предузећа у којима се ревизија мора извршити са одређеном учесталошћу. Они укључују различите берзе, које могу бити акције или робе, као и банке или осигуравајуће компаније. Поред тога, ово укључује средства која могу бити добротворни, инвестициони или недржавни пензиони фондови.

Они морају годишње објављивати своје изјаве у отвореним изворима, па морају унапред бити сигурни да су све информације ажурне и валидне. За то је дата ревизија финансијских извештаја предузећа.

Поред тога, поступак спроводе компаније чији годишњи приход прелази 400 милиона рубаља. Изузетак су општинска предузећа, пољопривредне задруге и владини органи.

Ко врши верификацију?

Ревизију финансијских извештаја предузећа морају да спроведу професионалци који нису заинтересовани за резултате такве студије. У зависности од субјекта који је укључен у процес, разликују се следеће врсте оцењивања:

- екстерно укључује коришћење услуга посебних ревизорских кућа које ни на који начин нису повезане са рачуновођама ревизиране организације;

- интерно је привлачење запослених у предузећу, тако да је вероватно да ће се резултати искривити у корист одређених радника.

Резултати интерне ревизије не могу се користити у било коју сврху, па их руководство предузећа примењује само лично. Ако директор компаније сумња у вјерност и компетентност запослених, препоручљиво је користити вањску ревизију.

Ко је укључен у радну групу?

Исправан поступак за спровођење ревизије финансијских извештаја је формирање посебне радне групе. Укључује стручњаке са потребним квалификацијама и искуством у сличним ревизијама. Обавезно укључите професионалце:

- ревизори;

- консултанти;

- контролери квалитета

Директна верификација се врши од стране ревизора. Могу комуницирати са запосленима у компанији, проучавати примљене документе, извештаје, регистре и друге радове. Контролор треба да се увери да су пружене услуге ревизије у складу са захтевима закона и стандарда ове активности.

Када се укаже потреба, укључени су консултанти који могу бити спољни или унутрашњи. Обично их представљају правници или економисти.

Кораци процеса

Како се ревидирају финансијски извештаји? Овај поступак је подељен у неколико узастопних фаза:

- Планирање Ревизори су позвани у компанију на истраживање. Информације се пружају стручњацима у погледу правца и карактеристика предузећа. Оцењују се нијансе активности, систем аутоматизације и финансијска контрола. Израђује се план истраживања и закључује се уговор између две стране, у коме су наведена сва права и обавезе сваког учесника.

- Директна верификација докумената. За то су ревизорима приложени финансијски извештаји. На основу процеса идентификују се све грешке, изобличења и кршења. Ревизори користе разне методе, као што су прикупљање података, анализа информација, преглед документације, поновно састављање имовине и друге технике.

- Израда закључка. Ревизор на основу резултата свог рада формира посебно мишљење. Наводи се када су тачно вршене провере, који су прекршаји идентификовани, који су документи прегледани и често се дају препоруке руководиоцу.

Провера се подвргавају разним документима, који укључују пореске пријаве, финансијске извештаје, објашњења, инвентарне листове и друге папире.

Правила за састављање мишљења

На основу резултата студије доноси се верификациони закључак. Представља се званичним документом, укључујући мишљење ревизорске куће о поузданости проучаване документације. То укључује информације:

- Име и детаљи компаније у вези са којом је извршена ревизија региструју се;

- назначена је врста студије;

- проучена документа су дата у организацији;

- наводи све утврђене грешке и недостатке;

- дате су препоруке за управљање компанијама;

- у документ се често укључују информације о разлозима због којих може настати једно или друго одступање, што често доводи до чињенице да су неки запосленици организације одговорни за лажне активности.

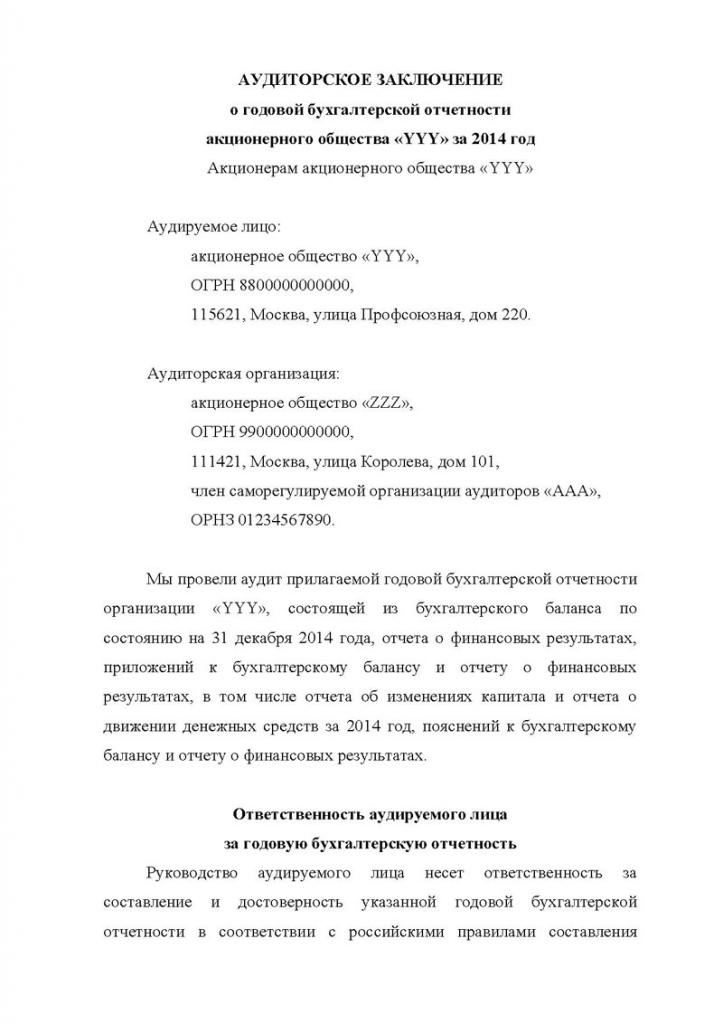

Овај закључак се преноси директном купцу којег заступа шеф предузећа. На основу овог документа можете разумети колико је ефикасна била ревизија финансијских извештаја предузећа. Пример овог закључка налази се у наставку.

Цена услуге

Ако је независна ревизорска кућа позвана да студира, руководство организације треба да се припреми за одређене трошкове, пошто се таква услуга плаћа. Цена ревизије финансијских извештаја предузећа зависи од сложености обављеног посла и броја докумената који се проверавају.

Сав рад специјалиста подијељен је у неколико мањих задатака за које је потребан високи квалификатор и одређене вјештине. Прелиминарно се процењује колико ћете времена морати да потрошите на поступак. Због израчуна и анализа утврђује се оптимална цена услуге.

Стога, пре закључивања уговора, свака ревизорска кућа унапред процени количину рада и проучи специфичности компаније. Након тога утврђује се цена услуге, а може варирати од 2 до 100 хиљада рубаља.

Закључак

Ревизијом се могу препознати различити прекршаји и проблеми у постојећем извештавању о предузећима. Истраживање може бити интерно или екстерно, сложено или селективно. Поступак обављају искључиво искусни професионалци.

Према резултатима студије, менаџменту компаније се доноси закључак који садржи информације о свим утврђеним грешкама и кршењима. На основу добијених података, компанија се може припремити за пореску ревизију или се ослободити неквалификованих радника.