O Código do Trabalho estabelece os fundamentos sob os quais as relações entre o empregador e o empregado são encerradas. De acordo com as regras estabelecidas no CT, é realizado incluindo demissão do contador chefe. Transferência de negócios ao mesmo tempo, não é regulamentado pelo novo funcionário de forma alguma. Enquanto isso, esse empregado é considerado um dos mais importantes no estado da empresa. Portanto, se ocorrer demissão do contador-chefe, transferência de casos, ordem na rescisão do contrato de trabalho deve ser devidamente executado. Vamos considerar com mais detalhes todos esses procedimentos.

Informações gerais

Demissão do contador chefe, exceto por motivos gerais, pode ser realizado em conexão com:

- Uma decisão irrazoável feita por um funcionário que causou danos à propriedade da empresa ou a ameaça de tal dano. Esta base está consagrada na parte 9 do artigo 81 do Código do Trabalho.

- Mudança de propriedade. Esta base é fornecida em 4 partes 81 do artigo do Código do Trabalho.

Se ocorrer demissão do contador chefe de sua própria vontadeEm seguida, ele envia toda a documentação para o funcionário que está sendo contratado. Nesse caso, o novo funcionário deve verificar o status dos relatórios. Este ponto é muito importante porque responsabilidade do contador chefe após a demissão sem um advogado qualificado, será difícil provar.

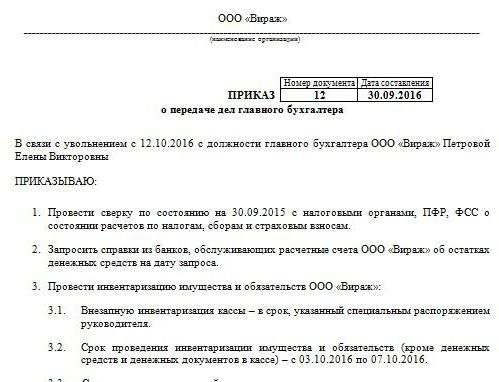

Ordem executiva

De acordo com ela, a nomeação e demissão do contador chefe, transferência de casos. Ordem da amostra não tem uma forma uniforme. A empresa desenvolve por conta própria. No entanto, a ordem é executada de acordo com os requisitos gerais estabelecidos para documentos locais. Indica o período de tempo dentro do qual deve ser feito demissão do contador-chefe, transferência de casosverificação de relatórios. Segundo os especialistas, este período não deve exceder duas semanas, fixado no Código do Trabalho. O pedido deve conter informações sobre o empregado indicado para o cargo do empregado que se aposenta. Se o gerente decide envolver uma empresa de auditoria ou comissão no processo, as informações sobre eles também são fornecidas no documento. Como regra, os diretores sempre tentam agir de maneira segura, porque, como mencionado acima, responsabilidade do contador chefe após a demissão difícil de provar. Será preciso muito esforço, dinheiro e tempo, especialmente se o especialista for desonesto.

Atrair auditores

Atualmente, existem muitas empresas especializadas que fornecem serviços de verificação de relatórios. A vantagem indubitável de atrair uma firma de auditoria é que os especialistas compõem o ato de transferir os negócios do contador chefe após a demissão. Naturalmente, esse serviço é pago. No entanto, os advogados recomendam ainda não poupar dinheiro para o trabalho do auditor. Ato de transferência após demissão do contador chefe a empresa pode desenvolver e executar de forma independente. No entanto, a empresa de auditoria primeiro fará uma auditoria de todas as declarações, com base nas quais formulará uma conclusão. De acordo com o mesmo, um ato de transferir o contador chefe após a demissão já será elaborado (um documento de amostra é apresentado no artigo).

Problemas de verificação

Se um novo funcionário tiver que realizar uma auditoria por conta própria, ele precisa tomar medidas para evitar a responsabilidade pelos erros do contador anterior. Naturalmente, toda a documentação não pode ser verificada. Por exemplo, documentos elaborados para mais de três, mas menos de cinco anos, não precisam ser revisados. Só é necessário verificar a disponibilidade de tal documentação ou o fato de sua entrega ao arquivo. De acordo com a Lei Federal No. 129, o armazenamento de títulos primários é realizado por pelo menos 5 anos. No artigo 23 do Código Tributário, este período é reduzido em um ano. No entanto, os especialistas recomendam orientar a lei federal. Além disso, a legislação arquivística também estabelece um período mínimo de cinco anos. Quanto à documentação elaborada há menos de 3 anos, eles terão que ser verificados. De acordo com o Artigo 87 do Código Tributário, as autoridades de controle têm o direito de inspecionar as atividades da empresa nos últimos 3 anos. Se uma auditoria fiscal foi realizada na empresa durante este tempo, o novo contador chefe precisa estudar o ato elaborado com base em seus resultados. Nesse caso, o empregado pode verificar apenas a documentação emitida após a inspeção.

Transferência de casos por demissão do contador chefe

Amostra Um documento elaborado após a entrega da documentação por um ex-funcionário pode ser semelhante ao inventário. No entanto, de acordo com especialistas, isso não é suficiente para o trabalho subsequente de um novo funcionário. O ato deve incluir informações sobre todos os saldos de conta identificados durante o inventário. Além disso, a questão da necessidade de sua implementação permanece controversa hoje. Alguns funcionários realizam apenas uma auditoria financeira. Em particular, os saldos de conta e caixa, contas a pagar e contas a receber são verificados. Outros contadores consideram necessário estoque e ativos fixos, bem como estoque.

Requisitos regulamentares

Por um lado, de acordo com os requisitos estipulados pelo Ministério das Finanças, demissão do contador chefe deve ser acompanhado de um inventário sem falhas. O requisito correspondente está consagrado na carta do Ministério nº 49 de 1995, bem como no Regulamento sobre Relatórios. Mas hoje os contadores quase nunca assinam um contrato de responsabilidade total. No entanto, os administradores, de acordo com o artigo 243 da Lei do Trabalho, têm o direito de atribuí-lo a um empregado. Se a cláusula correspondente estiver presente no contrato de trabalho, o empregado deve fazer um inventário. Se a responsabilidade não for fixa e não houver tempo suficiente para enviar a documentação, as informações sobre os ativos fixos e os estoques refletidos no balanço anual do último ano de referência podem ser confiáveis. No entanto, neste caso, é aconselhável visualizar os resultados de um inventário recente, bem como cartões para ativos fixos. Esta informação deve ser comparada com os dados apresentados no relatório anual. Em alguns casos, novos funcionários insistem na formação de um saldo de transmissão. No entanto, esta ideia está longe de ser sempre realizada pelos trabalhadores cessantes. Assim, na prática, os novos funcionários aceitam documentação no último balanço.

Nuances

Os resultados da auditoria estão incluídos no ato de transferência de casos. Os especialistas recomendam que os novos funcionários não digitem informações que não tenham sido inspecionadas. Simplificando, se um especialista verificou os saldos, por exemplo, na contagem. 50, 01, 02, 62, 70, 51, então eles devem ser refletidos no documento. Todas as violações identificadas também são descritas no ato. O documento, sem falhas, reflete informações sobre a perda de papéis ou revistas.

Exemplo de formulário do documento

As seções a seguir podem ser incluídas no ato da transferência:

- Disposições Gerais

- A parte principal.

- Conclusão

As disposições gerais refletem informações sobre:

- Contabilidade de caixa e dinheiro.A descrição indica quem realiza as transações financeiras (um empregado responsável ou um caixa), refletem as condições para o armazenamento de dinheiro, o estado das entradas no Livro, o saldo dos fundos, a presença de outros valores.

- Cálculos contábeis. A descrição indica a realidade dos valores a receber e a pagar, a presença de passivos vencidos e ruins, demonstrações de conciliação, bem como valores que não são deduzidos em tempo hábil ao orçamento.

- Cumprimento dos prazos de relato.

- Contabilização de ativos tangíveis, ativos fixos, ativos intangíveis. Nesta parte, as datas e resultados do último inventário são fornecidos, o estado do inventário, cartões, livros, nome completo e posições dos responsáveis são indicados.

- Registro e armazenamento de documentação. A descrição indica o período durante o qual o artigo está na empresa, bem como um departamento específico (arquivo, contabilidade). Também deve ser observado aqui se as pastas nas pastas estão numeradas e delimitadas.

- Pessoal, folha de pagamento, disponibilidade e preenchimento de cartões fiscais para o UST, imposto de renda pessoal, contabilidade personalizada.

Você também pode fornecer informações separadamente sobre a organização geral das atividades contábeis. Ele descreve a natureza da distribuição de tarefas entre funcionários, a disponibilidade de formulários de relatórios, descrições de cargos, etc. A seção principal fornece uma lista de documentos primários e contábeis para o inventário, bem como os saldos em contas verificadas. Em conclusão, as assinaturas do ex-empregado e do novo funcionário, assim como o chefe da empresa, são colocadas.

Opcional

Além dos funcionários antigos e novos, a lista compilada deve ser assinada pelo chefe da empresa, bem como pelos membros da comissão (se ela foi formada). Depois disso, um cartão bancário é substituído. Vale dizer que até o último dia de seu trabalho, o funcionário anterior assina todos os documentos sob o controle do novo. Demissão do contador chefe não deve ser mantido em sigilo da autoridade fiscal e das contrapartes. Uma notificação sobre o procedimento é enviada ao Serviço de Impostos Federal e parceiros.

Situação real

Infelizmente, na maioria dos casos, o algoritmo de ações acima raramente é implementado na prática. Isso geralmente é associado exclusivamente ao fator humano. Nocontador chefe - Este é um problema para a empresa. O procedimento é complicado pelo status específico do empregado. Não importa como vai demissão do contador-chefe - por conta própria expressão da vontade ou por outras razões. Em qualquer caso, as verificações de documentação não podem ser evitadas. Como mostra a prática, os novos funcionários praticamente não recebem assistência do empregado anterior. Na melhor das hipóteses, o ex-especialista entregará todos os documentos à cabeça, no pior dos casos, o iniciante terá que limpar os escombros.

Despedimento do contador-chefe de sua própria vontade: trabalhando fora

Apesar de o TC não prever nenhum procedimento especial para rescindir o contrato com tal funcionário, o procedimento tem suas próprias nuances. Nós nos voltamos primeiro para as regras gerais. Se ocorrer demissão do contador chefe de sua própria vontade é de 2 semanas. Isto significa que o empregado em 14 dias notifica o chefe da decisão por escrito. Simplificando, um funcionário passa uma declaração ao diretor. O gerente pode se recusar a assinar o documento. Em seguida, o contador chefe pode deixar uma declaração no escritório ou com o secretário. Se isso não ajudar, o especialista tem o direito de enviar o documento por correio (registrado com aviso). No final do período de duas semanas previsto por lei, o empregado não pode mais ir para o trabalho. No último dia, o gerente deve assinar o pedido, emitir um salário e outros valores devidos segundo o Código do Trabalho e entregar o livro de trabalho.

Pedido especial

Há uma série de exceções às regras gerais de demissão.Rescisão do contrato devido à impossibilidade de continuar as atividades profissionais, em conexão com:

- Admissão a uma instituição de ensino.

- Transferência do cônjuge para um novo local de trabalho em outra região / país.

- Aposentadoria

- Outras boas razões.

Nessas circunstâncias, o gerente é obrigado a dispensar o funcionário no mesmo dia em que o pedido foi enviado. Se um funcionário decidir não continuar trabalhando durante o período probatório, ele deverá notificar o locatário três dias, e não duas semanas.

Sanções

Se o dano é identificado, o chefe da empresa, em conformidade com as disposições do artigo 238 da Lei do Trabalho, tem o direito de exigir uma indemnização do contador chefe que está saindo. Por exemplo, sanções podem ser aplicadas se a autoridade fiscal impuser uma multa à empresa por documentação incorreta. Neste caso, uma reivindicação de recurso pode ser feita. Simplificando, a multa exigida da cabeça pode ser deduzida do salário do contador-chefe. Além disso, o montante da compensação não deve ser superior ao salário médio mensal. Além disso, em caso de violações, o contador administrativo pode ser imposto ao contador chefe. As sanções mais severas estão previstas no Código Penal. De acordo com o artigo 199 do Código, por decisão do tribunal, o contador chefe pode ser proibido de manter essa posição por até 5 anos. Além disso, prevê prisão e prisão. Tais sanções podem ser imputadas ao contabilista-chefe no caso de revelar o facto da evasão das obrigações orçamentais, incluindo na documentação informações deliberadamente falsas ou distorcidas sobre custos / rendimentos ou de outra forma. Deve-se notar que as penalidades criminais são impostas por atos cometidos por um empregado em larga escala. Ele reconhece um montante superior a 100 mil rublos. O Código Penal contém outros artigos em que o contador-chefe é responsável. Por exemplo, são previstas penalidades por causar dano à empresa por engano, abuso de autoridade, por negligência ou por falsificação de documentação.

Conclusão

A demissão do contador-chefe é um procedimento desagradável para todas as partes. Devido ao fato de que a sua ordem clara não é fixada em documentos normativos, na prática há muitas dificuldades. Em primeiro lugar, eles estão associados à necessidade de um novo funcionário para verificar o status da contabilidade. Tudo dependerá da decência do especialista anterior. De pouca importância, é claro, são as razões para o despedimento. O especialista com quem o contrato é rescindido tem certas responsabilidades. Em particular, ele deve colocar todos os documentos em ordem, não tanto para facilitar o trabalho do recém-chegado, mas para se proteger dos conflitos com o antigo empregador. Se houver um advogado qualificado na empresa, não será difícil para o líder provar a culpa do funcionário em uma violação específica. Não faz sentido levar o caso a tribunal. O novo funcionário, por sua vez, não deve estabelecer imediatamente suas próprias regras. Para começar, é aconselhável estudar a situação. Sem verificar a documentação, claro, você não pode fazer. Mas você precisa fazer isso para que não pareça uma supervisão rígida. É aconselhável tentar estabelecer um relacionamento amigável com o empregado que se demite. Isso ajudará a lidar rapidamente com a situação.