A atividade empreendedora em qualquer setor visa obter o resultado final - lucro. Para este propósito, várias formas de gestão estão sendo formadas. No processo, a organização resolve problemas atuais e implementa planos financeiros, resultando em uma distribuição de lucros na LLC entre os participantes. Uma empresa pode ser organizada por vários fundadores. Todos os investidores são pessoas interessadas no desenvolvimento de negócios, mas podem não estar diretamente envolvidos na organização. Os fundadores fornecem seu dinheiro e propriedade para uso pelo empreendimento, pelo qual recebem dividendos. Mas os investidores são atraídos para resolver as questões mais importantes, como vender um negócio, expandi-lo, etc.

Forma de propriedade de OOO

O conceito do tipo de propriedade ou forma de propriedade significa a justificação legal para a conexão de um assunto ou entidades de negócios com uma empresa.

Até o momento, existem entidades de negócios como:

- afiliado

- coletivo;

- estado;

- municipal;

- privado.

Cada forma distingue-se pela peculiaridade de registrar a atividade empreendedora nas estruturas estatais, o procedimento para obter lucros, a administração e as taxas de impostos.

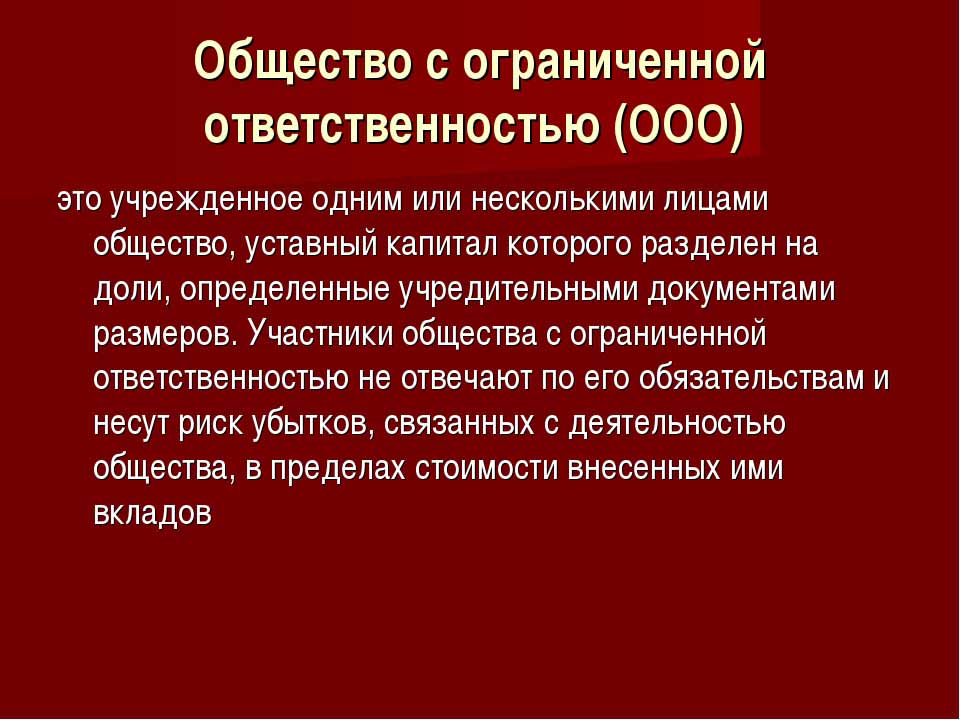

Sociedade de responsabilidade limitada é a forma mais simples de negócios. Pessoas físicas e jurídicas podem ser investidores. Além disso, o capital autorizado de uma empresa pode ser formado por uma pessoa.

Condições para criar uma LLC

A empresa é uma forma coletiva ou privada de propriedade. Este tipo de organização empresarial é difundido na Federação Russa. Os proprietários do objeto podem ser cidadãos do país e não residentes, mas não mais de 50 pessoas, também o fundador da organização pode ser uma pessoa.

Registro de uma empresa implica a presença de um capital autorizado no valor de mais de 10 mil rublos, o selo de uma empresa, a sua Carta. O formulário de relatório é mais complicado do que para um empreendedor individual.

Recursos do LLC

Uma característica distintiva de uma entidade empresarial é que seus fundadores assumem riscos apenas em proporção ao número de contribuições para o capital inicial. Distribuição de lucro LLC entre os participantes é realizada de acordo com suas ações no capital.

Hoje, a sociedade é a forma mais simples de propriedade da atividade coletiva. Os investidores não são obrigados a implementar diretamente a ideia de gestão. Geralmente, todos os assuntos são resolvidos por uma pessoa autorizada. O diretor geral ou gerente pode não ser um colaborador, mas está envolvido em fazer negócios. A adoção de decisões sérias sobre o desenvolvimento do empreendimento, a venda de suas instalações e recursos é submetida à assembléia geral dos fundadores.

Distribuição de lucro em LLC entre os participantes

O capital autorizado de uma empresa é o documento principal que determina as ações de cada um dos fundadores no lucro líquido, as datas das reuniões e os pagamentos aos depositantes. As contribuições para o fundo podem incluir dinheiro, bens móveis e imóveis, títulos e outros ativos. Os ativos e fundos fixos são necessários para fornecer garantias aos credores. Quando uma sociedade de responsabilidade limitada é aberta, seus participantes perdem a propriedade sobre sua contribuição, mas ao mesmo tempo adquirem o direito de receber uma parte do lucro líquido de fazer negócios.

Responsabilidade limitada de uma empresa implica a remoção de todas as reivindicações contra os fundadores e sua propriedade em caso de falência. Eles só perdem o que investiram como capital semente.

Distribuição de lucro LLC entre os participantes é realizada por um período de 3, 6 e 12 meses. Essa é a principal diferença entre essa forma de propriedade e estoque.

O recebimento de uma porcentagem do resultado econômico final é precedido por uma série de procedimentos.

Capital fixo da empresa, sua estrutura

O estatuto de uma empresa determina o tamanho do seu capital fixo. É formado a partir das contribuições dos participantes e para cada um deles tem sua própria razão percentual, ou uma fração do valor total investido.

Por exemplo, em termos monetários, o capital fixo da LLC Rus é de 50.000 rublos. Existem quatro participantes, cada um dos quais contribuiu com ativos para um valor diferente:

- o primeiro - 17 000 r.

- o segundo - 10 000 r.

- o terceiro - 11.000 p.

- o quarto - 12.000 p.

Consequentemente, a distribuição do lucro na LLC entre os participantes ocorre em frações ou por cento do total. Com base no exemplo, estes são: 34, 20, 22 e 24%. Assim, cada participante recebe uma porcentagem do valor do lucro líquido. Durante a reunião dos fundadores, uma decisão pode ser tomada apenas sobre o pagamento de dividendos, não do montante total do lucro líquido, mas de uma parte separada do mesmo.

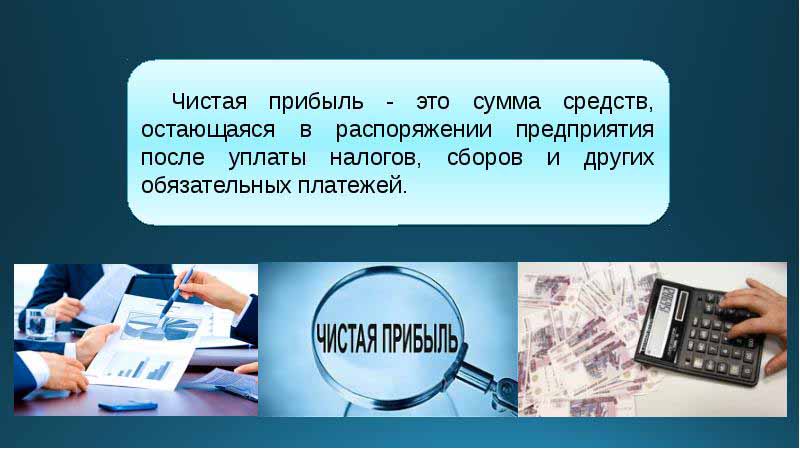

Qual é o uso do lucro líquido em LLC para?

A cada trimestre, os fundadores da empresa podem convocar uma reunião para tomar decisões sobre a renda das atividades da empresa - lucro líquido. De acordo com a definição, este é o montante de fundos depois de fazer contribuições para as autoridades estaduais de controle e tributação.

De acordo com os resultados do período de reporte na reunião, os fundadores tomam uma série de decisões no sentido de gastar recursos com lucro. Esses ativos podem ser divididos pelos participantes ou direcionados ao desenvolvimento de negócios.

As principais áreas de transferências de fundos são:

- introdução de inovações na produção e desenvolvimento do tipo de atividade;

- deduções aos fundos da empresa, a aquisição de edifícios, estruturas, transportes, a organização de reparação de imóveis, etc;

- direção dos ativos para a reserva;

- deduções para o capital autorizado;

- pagamento de programas sociais;

- cobertura de perdas passadas;

- pagamento de dividendos;

- pagamento de gratificações aos empregados.

Encontro dos Fundadores

No início do empreendimento, uma reunião de seus fundadores deve ser realizada. Ele determina o tamanho do fundo principal e a participação de cada um dos participantes. Esta primeira reunião é básica e requer a presença de todos os participantes. Durante a discussão dos planos de atividades da LLC, a frequência das reuniões dos fundadores também é determinada. A reunião é dominada por um presidente selecionado entre os fundadores da empresa.

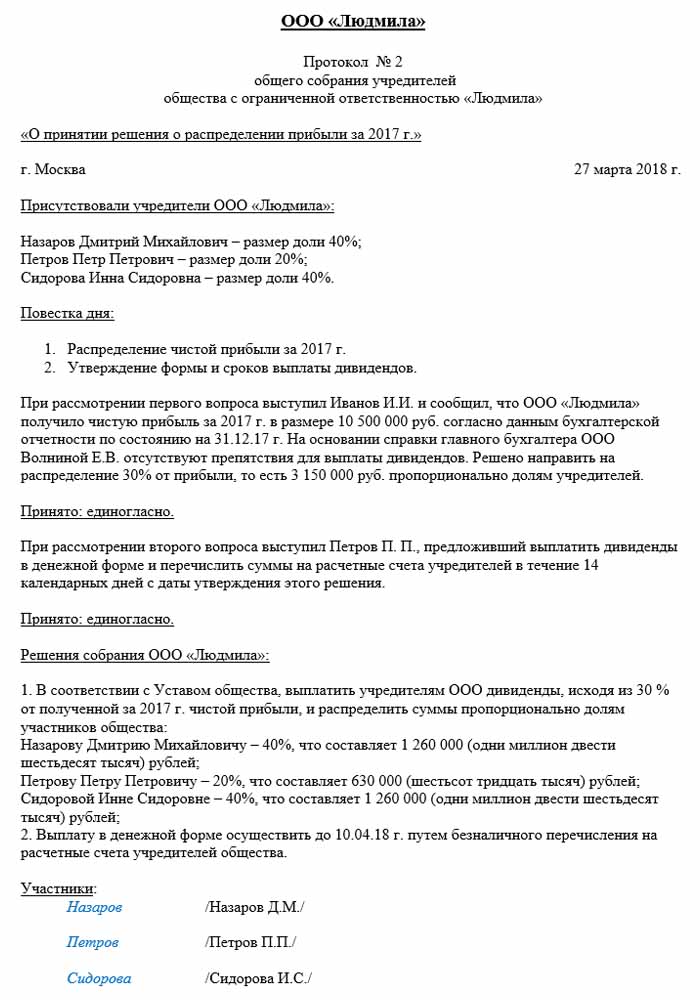

As decisões tomadas em uma reunião de participantes da LLC são necessariamente registradas na ata. O regulamento determina a frequência das reuniões. De acordo com a legislação da Federação Russa, uma reunião deve ser realizada dois meses antes do final do ano de referência ou até o final de março do seguinte. Pelo descumprimento dos prazos previstos em lei, uma empresa pode ser multada. Os participantes da LLC são informados por escrito de uma reunião regular ou extraordinária 30 dias antes do evento.

Distribuição de lucros na LLC entre os participantes de acordo com o protocolo é feita após a reunião de investidores considerados questões relacionadas com o desenvolvimento do empreendimento e a formação de seus fundos.

A ordem da reunião

A lei federal sobre sociedades limitadas estabelece o procedimento para a realização de reuniões.

Somente aqueles dos fundadores que passaram pelo registro preliminar são autorizados a participar nas negociações e na tomada de decisões. Representantes dos fundadores também podem falar na reunião.

Após a abertura da reunião, ocorre uma discussão das questões atuais. Todas as medidas e decisões tomadas são registradas no protocolo, após o qual 72 horas são alocadas para sua execução.Este documento também indica a decisão sobre como e a que horas, com que frequência os dividendos são pagos.

Após uma década após a reunião, as cópias das atas são recebidas por todos os participantes da reunião. Uma decisão é tomada com base nos resultados da reunião, o documento é certificado pelo chefe da organização.

O procedimento para a distribuição de lucros em LLC

Um ponto importante no pagamento de dividendos aos participantes da LLC é a proporcionalidade dos pagamentos, de acordo com as ações do investimento inicial.

O regulamento de uma empresa pode conter outros métodos para calcular pagamentos. Mas a distribuição desproporcional de lucros na LLC entre os participantes pode implicar multas das autoridades fiscais. Artigo 43 do Código Tributário da Federação Russa prevê que a renda dos cidadãos que são investidores no capital autorizado de uma empresa deve ser igual à proporção de suas ações no montante total do capital. Com esta parte da distribuição de lucros na LLC entre os membros do imposto de renda pessoal é cobrado na forma prescrita por lei.

O lucro da empresa é distribuído total ou parcialmente. É pago apenas em dinheiro. Cada um dos fundadores tem o direito de reivindicar sua participação no lucro líquido.

Frequência de distribuição de lucros e condições de pagamento

A freqüência com que os participantes receberão dividendos de suas contribuições para o capital autorizado de uma empresa depende das decisões tomadas na primeira reunião de depositantes e do estatuto da entidade de negócios. Tipicamente, as participações nos lucros das atividades da empresa são pagas trimestralmente, semestralmente ou no final do ano civil. Distribuição de lucro em LLC entre os participantes em uma base mensal só pode ser realizada na condição de que este período de pagamento é especificado na Carta da empresa.

O mais conveniente é a distribuição anual de lucros. Isso se deve ao fato de que as atividades da empresa podem ser planejadas e não haverá escassez de fundos para a implementação de tarefas. Pagamentos semestrais e trimestrais são menos convenientes, pois exigem maior mobilidade para mudar as direções de atividade de uma entidade de negócios.

O procedimento para a distribuição de lucros em LLC entre os participantes envolve o pagamento da parte do investidor no prazo de dois meses após a aprovação da decisão de efetuar pagamentos. Mas esse período pode ser estabelecido pela Carta do empreendimento como mais curto ou mais longo.

Quando os dividendos não são pagos?

Existem restrições à distribuição do lucro líquido, que estão associadas a reservas financeiras limitadas da empresa.

Os investidores não recebem uma participação no lucro líquido se:

- não totalmente reabastecido o capital autorizado;

- a empresa não fechou todas as suas obrigações fiscais;

- Posição financeira LLC está perto de falência;

- se, no caso de dividendos, a companhia estiver à beira da falência;

- se os ativos em termos de valor forem menores que o valor do capital autorizado e de reserva no momento da decisão sobre a distribuição de lucros aos fundadores, ou podem diminuir após os pagamentos.

O investidor pode receber uma parte do lucro líquido após o término do período de liquidação por três anos. Além disso, o prazo para o pagamento de dividendos é estipulado separadamente na Carta da empresa no momento da formação da LLC e pode chegar a cinco ou mais anos.

Se o depositante não reivindicou uma participação no lucro líquido, ele será devolvido ao balanço patrimonial da empresa como retido.

Reflexão na contabilidade

No final do ano civil, antes da data da reunião ser definida, os lucros retidos são alocados à linha 1370 do balanço patrimonial. Se esse valor for positivo, ele deve ser dividido. No caso de um indicador negativo, o valor é colocado entre parênteses e refere-se a perdas. Ao distribuir lucros na LLC entre os participantes de lançamento, eles são classificados como contas ativo-passivas. 84 conta - "Lucros retidos", corresponde entre si em débito e crédito. Cada uma das contas pode ter sua própria subconta interna. 84 conta corresponde a 75 "Assentamentos com fundadores".Dessa conta, os fundos são deduzidos para fins de tributação e pagamento de dividendos aos depositantes.

Distribuição de lucro na LLC entre os participantes: um exemplo

A data das entradas contábeis é o dia em que o protocolo é assinado com base nos resultados da reunião. Isso necessariamente leva em conta o contador da empresa.

Um exemplo de distribuição é o empreendimento Rus mencionado anteriormente.

A data do protocolo é 02/10/2018, o que significa que os registros contábeis correspondentes também foram emitidos naquele momento. O montante do lucro líquido (por decisão dos fundadores), que está sujeito a distribuição, é de 50.000 rublos.

Então, a distribuição de lucro na LLC entre os participantes, lançamentos contábeis:

- D 84 K 84: 50.000;

- D 84 K 75: 50 000;

- D 75 K 68: 6 500;

- D 75 K 50: 43 500.

Dependendo do número de participantes, o lucro líquido é dividido:

- o primeiro participante - 34%, 14.790 rublos;

- o segundo - 20%, 8.700 r.

- o terceiro - 22%, 9 570 p.

- o quarto - 24%, 10,440 p.

A empresa é obrigada a aderir às regras e termos de pagamentos e reuniões especificados pela legislação da Rússia, também sendo guiado pela Carta da empresa. Os serviços públicos acompanham atentamente o processo de pagamento de impostos e o calendário dos pagamentos.