O imposto de renda de 6 pessoas é um novo tipo de relatório de agentes fiscais, que abrange os dados gerais: sobre todos os funcionários que recebem recursos materiais, sobre todos os valores acumulados e pagos de receita, sobre deduções fiscais fornecidas, sobre o imposto de renda pessoal calculado e deduzido. Ao preencher o relatório, alguns especialistas financeiros tiveram dificuldades, então, mais adiante, analisaremos todas as nuances de como preencher 2 seção 6 do imposto de renda pessoal.

Para quem novos relatórios foram instituídos

Formulário 6-NDFL foi introduzido para empresários individuais e empresas que são agentes fiscais, ou seja, aqueles que pagam salários de funcionários e outros indivíduos e outros acréscimos estipulados pela legislação da Federação Russa. Em palavras simples, o formulário 6-NDFL deve ser enviado à autoridade fiscal por aqueles que preenchem o formulário 2-NDFL.

As diferenças entre esses formulários são que o imposto de renda de 2 pessoas é feito separadamente para cada funcionário da empresa, e o imposto de renda de 6 pessoas é formado uma vez por trimestre para todos os funcionários ao mesmo tempo.

Informar prazos de envio

Formulário 6-NDFL para o ano é emitido várias vezes, ou melhor, a cada trimestre e é determinado pelo prazo estabelecido:

- 1º trimestre - segundo dia de maio;

- 2 trimestre - o último dia de julho;

- 3º trimestre - último dia de outubro;

- Os relatórios do último trimestre são enviados simultaneamente do 2-NDFL para o dia 2 de abril do ano que vem.

Recursos de exibição de dados no formulário 6-NDFL

Ao inserir informações no relatório, é necessário prestar atenção às seguintes nuances:

- A quantidade de NFDL calculada deve ser calculada e registrada em números arredondados, enquanto que quantidades menores que 50 copeques não são levadas em conta, e iguais e acima de 50 copeques são arredondados para o rublo inteiro. O lucro e os custos em moeda estrangeira são calculados na data do recebimento e despesas reais, à alíquota atual do Banco Central da Federação Russa.

- Ao relatar em forma de papel, nenhuma correção é permitida, incluindo aquelas feitas por meios corretivos.

- A impressão do relatório deve ser exclusivamente unilateral.

- As folhas devem estar bem coladas sem correções visíveis.

- As linhas são preenchidas da esquerda para a direita, nas colunas vazias o símbolo “-” é colocado.

- Um documento só pode ser preenchido com as seguintes cores de tinta: preto, azul, violeta.

Quais informações estão contidas na seção 2 de 6-imposto de renda pessoal

Um novo tipo de relatório contém informações resumidas sobre:

- Cidadãos para quem o agente fiscal pagou renda.

- Todos os pagamentos e cobranças

- Deduções feitas.

- Imposto de renda calculado e retido.

A seção 2, por sua vez, inclui os seguintes dados:

- A data em que a transferência de fundos foi realmente feita, que é o lucro do indivíduo.

- Período de dedução fiscal.

- Por quanto tempo o imposto foi transferido.

- O tamanho do lucro recebido em cima.

- O montante do imposto retido.

Na maioria das vezes, ao mesmo tempo, a renda é paga a várias pessoas ao mesmo tempo, caso em que os valores devem ser somados, e o resultado total deve ser refletido no relatório.

Você não sabe como preencher com precisão a 2ª seção do Imposto de Renda de 6 Pessoas? Leia mais sobre isso depois.

Como inserir informações no relatório

Para inserir corretamente as informações na seção 2 do formulário 6 - imposto de renda pessoal, você precisa distribuir todos os lucros em duas categorias:

- De acordo com o período real de emissão de lucro.

- Por datas, quando o imposto deduzido vai para o tesouro do estado.

Daqui resulta que cada período separado do recebimento real de fundos deve ser suportado por um montante de imposto separado.Mas, se vários recibos chegassem à conta da empresa ao mesmo tempo, para os quais foram fornecidos termos diferentes para o pagamento do imposto de renda pessoal, esses valores devem ser inseridos na seção 2 separadamente.

Todas as informações inseridas pelo contador em 6 pessoas devem estar relacionadas a uma fase de relatório, ou seja, nos últimos 3 meses.

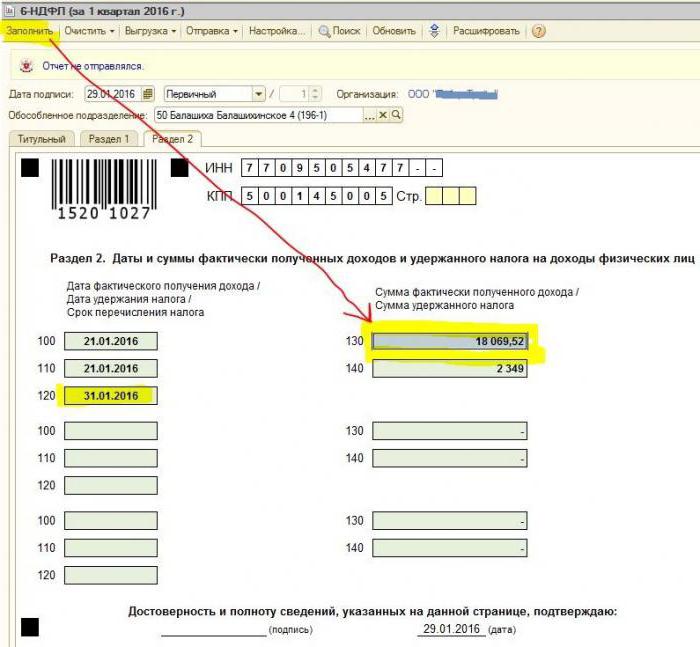

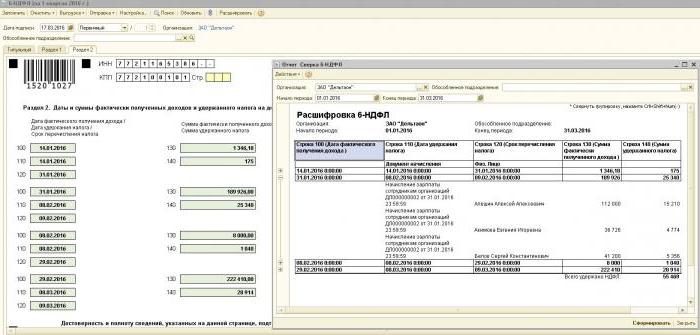

Seção 2. Linhas

O formulário 6-PIT inclui as linhas da seção 2, nas quais as seguintes informações devem ser exibidas:

- Parágrafo 100 - destina-se a refletir a data real de pagamento da renda. Aqui, o funcionário financeiro contribui com informações sobre o pagamento de salários aos funcionários. O ponto importante é que a data de pagamento, neste caso, é considerada o último dia do mês em que foi realizado.

- Parágrafo 110 do formulário 6-NDFL seção 2 - dedução de imposto. Indica a data em que os fundos são pagos na realidade.

- Parágrafo 120 - horário de transferência dos recursos tributários para o tesouro estadual. Por via de regra, este dia considera-se a próxima data depois do pagamento de salários a empregados. E também esta linha é necessária para preencher o mês de demissão do empregado.

- Ponto 130 - o valor total da receita é exibido aqui. Por exemplo, a linha 130 registra a soma do salário pago pelo funcionário financeiro mensalmente.

- 6-NDFL seção 2, linha 140 - este parágrafo indica o resultado do imposto retido no trimestre.

Importante! No caso de diferentes tipos de renda serem recebidos de uma só vez, mas ao mesmo tempo os números de suas transferências de imposto de renda diferem, então os parágrafos 100-140 devem ser preenchidos separadamente para cada período de transferência.

Às vezes acontece que os salários são pagos não no último dia do mês, mas em parte. Como preencher 2 seção 6 - imposto de renda pessoal neste caso? Esses pagamentos são realizados como adiantamentos e, portanto, a dedução do imposto de renda pessoal só pode ser refletida quando os seguintes pagamentos relevantes forem feitos. Assim, as primeiras 3 linhas da seção devem ser organizadas da seguinte maneira:

- O ponto 100 é o último dia do mês em que o empregado recebe salário.

- Cláusula 110 do formulário 6-NDFL seção 2 - a data do pagamento antecipado.

- Parágrafo 120 - indica o número que se segue ao dia do pagamento antecipado.

Linha 080, o que é isso?

Muitas vezes, o contador no processo de preenchimento do relatório é confrontado com os indicadores finais de imposto de renda pessoal, que não podem ser calculados dentro de um ano. São esses números que devem ser registrados no parágrafo 080. Esses indicadores devem ser resumidos antes do início de março do próximo ano de referência.

Como mencionado acima, o relatório do imposto de renda de 6 pessoas para o ano deve ser enviado 4 vezes, ou seja, uma vez por trimestre. No caso de todas as informações não caberem em uma página, é permitido adicionar mais folhas. A página final do relatório indica os indicadores finais.

As regras para o preenchimento do Formulário 6-NDFL estipulam que todos os dados do relatório devem ser refletidos corretamente, sem violar os requisitos legais. A fim de se certificar de que não há erros, o contador é recomendado para usar taxas de verificação especiais que ajudarão no seguinte:

- Independentemente e sem esforços desnecessários para verificar a precisão dos dados especificados no relatório.

- Entenda as perguntas que podem surgir do controle de pessoas no processo de verificação do relatório, se elas revelarem certas imprecisões.

- Antecipe quais ações seguirão dos revisores em caso de erro.

Importante! O rendimento de um indivíduo recebido na forma de um presente ou assistência material na seção 2 do imposto de renda de 6 pessoas para o período de tributação não é tributado.

Como refletir a carga útil de férias na seção 2 do relatório

Esta seção registra todos os valores de pagamento de férias que foram pagos no trimestre.

Você não sabe como preencher a 2ª seção do Imposto de Renda de 6 Pessoas e quantos blocos precisam ser preenchidos? De acordo com as regras, é necessário refletir no relatório o mesmo número de blocos que o número de dias durante os quais foram pagos três dias de férias.Se os funcionários recebessem fundos não no mesmo dia, mas espalhados, então os blocos para cada um precisam ser feitos de forma diferente. No caso de pagamento de férias a vários funcionários no mesmo dia, os valores são somados, o resultado final é refletido no bloco.

Se não houver espaço suficiente em uma página de seções 6-NDFL 2 (férias), será necessário preencher quantas folhas forem necessárias. O principal é numerá-los corretamente, sem esquecer a página de título.

- Linhas 100 e 110 - para indicar o número quando o empregado pagou férias pagas.

- A linha 120 é o último dia do mês em que a ação foi executada.

- Linhas 130 e 140 da seção 2 do imposto de renda de 6 pessoas - pagamento de férias (valor exato) e imposto deduzido dela.

Se o pagamento de férias fosse pago simultaneamente com salários, esses montantes ainda precisariam ser divididos em vários blocos, porque esses tipos de renda têm um período de transferência de renda pessoal diferente (os salários são transferidos no dia seguinte ao pagamento real e dedução nas férias - no último dia do mês).

Como na seção 2 do formulário 6-imposto de renda pessoal é exibido doente

De acordo com a legislação da Federação Russa, apenas os benefícios por incapacidade temporária são tributados, incluindo o cuidado de uma criança doente. A este respeito, no relatório de 6-NDFL da seção 2, os certificados de hospital registram-se só deste tipo.

As regras para inserir dados sobre pagamentos em um certificado de incapacidade temporária são as mesmas do pagamento de férias. Ou seja, esses valores são refletidos separadamente dos salários, porque o prazo de transferência para o orçamento é diferente deles.

Por exemplo, os fundos pagos em certificados de incapacidade temporária no 2º trimestre na seção 2 do imposto de renda de 6 pessoas serão exibidos em um bloco separado:

- Linha 100 e 110 - o número de pagamentos ao empregado acumulou fundos na folha de inabilidade temporária.

- A linha 120 é o último dia do mês em que o pagamento foi feito.

- Linhas 130 e 140 - o tamanho do pagamento de licença médica e o valor do imposto de renda pessoal deduzido dela.

Como o relatório mostra a demissão

A demissão de um empregado é exibida no relatório da seguinte forma:

- Linha 100 - na saída de um empregado, a data real de recebimento de um cálculo segundo a lei será considerada seu último dia útil para o qual os salários foram acumulados. Além disso, isso deve incluir o valor da compensação por férias não utilizadas, pagamentos em folhas de incapacidade temporária (se houver) e pagamentos de férias. A data de cálculo é o dia do recebimento da renda.

- A linha 110 - PIT é deduzida durante o pagamento real dos fundos.

- Linha 120 - Para salários e compensação por férias não utilizadas, o último dia da transferência do imposto de renda pessoal é o próximo número após o cálculo. Para licença médica e férias - este é o último dia do mês em que o pagamento foi feito.

Como os dividendos são exibidos na seção 2 do imposto de renda de 6 pessoas

Como as informações da Seção 2 são compiladas trimestralmente, o relatório não requer informações do início do ano. Assim, os dados na seção 6 do formulário NDFL 2 em dividendos são refletidos como segue:

- Cláusula 100ª - Data de transferência de dividendos ou sua emissão em forma de propriedade.

- Parágrafo 110 - O dia do cálculo e a retenção do imposto sobre a renda pessoal coincidem. Na ausência da capacidade de reter imposto de renda pessoal, uma data com zero indicadores é exibida.

- Cláusula 120 - a data da transferência tributária é considerada no dia seguinte ao cálculo ou indicando zero na linha 110. Se cair em um fim de semana, o próximo primeiro dia útil deverá ser indicado.

- Item 130 - quantidade de dividendos.

- Parágrafo 140 - Retenção na fonte.

Em uma situação em que não há dinheiro na conta da organização, o pagamento de dividendos pode ser feito em dinheiro. No relatório, a data de emissão mostra o dia em que a transferência de ativos foi realmente feita. É importante que o direito de receber dividendos na forma de propriedade da organização tenha sido registrado na documentação constituinte.

A expressão de valor da propriedade transferida deve ser consistente com a avaliação de mercado. Ao exibir informações no parágrafo 140 do relatório, um indicador digital estará ausente, “0” é indicado.

Erros comuns em refletindo dividendos

Quando um contador faz os dados de dividendos em um relatório de imposto de renda de 6 pessoas, os seguintes erros freqüentemente surgem:

- A segunda seção do relatório 6-imposto de renda pessoal é preenchido apenas no momento da transferência do imposto de renda pessoal. Em outros relatórios do ano, essa informação não é levada em consideração.

- As informações na seção 2 são exibidas no dia em que o imposto de renda pessoal é retido no último dia do trimestre.

- Fazendo quantias que não são dividendos. Não são apresentadas informações sobre as transferências acumuladas de forma desproporcional às ações dos participantes, no caso de contribuições inferiores ao capital autorizado, liquidação da organização dentro dos limites da parcela da contribuição e demais casos previstos em lei.

- Inclusão na lista de destinatários de pessoas que não têm direito a receber dividendos. Por exemplo, aqueles que não foram incluídos no número de acionistas no momento da adoção da ordem de pagamento.

No processo de liquidação, surgem dificuldades na definição da data do pagamento efetivo. Lembre-se de que o dia de liquidação é determinado pelo período de tempo para exibição de informações no formulário de relatório.

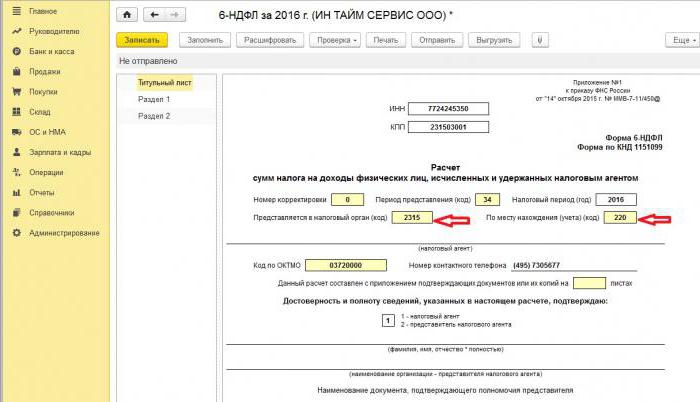

Procedimento de Relatório

Formulário 6-NDFL é submetido ao serviço de imposto de duas maneiras:

- Em papel. O relatório pode ser preenchido à mão ou usando software.

- Em formato eletrônico. Esta opção só é possível com uma assinatura digital qualificada.

Importante! Um relatório em papel só pode ser submetido se o número de funcionários na organização não exceder o número de 25 pessoas. Em outros casos, o relato do imposto de renda de 6 pessoas, certificados de imposto de renda de 2 pessoas, relatórios sobre a impossibilidade de manter o imposto de renda pessoal são arquivados exclusivamente em formato eletrônico.

Para onde vai a reportagem?

O relatório é submetido para verificação a diferentes autoridades, dependendo da forma de tributação:

- Se USN e UTII forem usados, o formulário 6-NDFL deverá ser enviado ao escritório de impostos no local de residência.

- Quando o relatório da UTII é arquivado no local de registro como UTII do pagador.

A data de apresentação do relatório é reconhecida:

- O dia da adoção efetiva - se o formulário 6-NDFL for enviado em primeira mão ou por um representante do agente fiscal.

- Dia de envio - ao enviar um documento através do Posto Russo com uma descrição do anexo.

- O dia do envio gravado pelo sistema ao enviar o relatório eletronicamente na Internet.

Penalidade por falta de comunicação

Se o formulário 6-NDFL não foi apresentado dentro do prazo estabelecido, uma multa de 1 mil rublos é cobrada por um mês de atraso. No entanto, isso não deve ser adiado, porque se a empresa não fornecer o cálculo por mais tempo e não enviar os documentos 10 dias úteis após a conclusão do período de entrega, as autoridades fiscais terão o direito de bloquear as contas da organização. Talvez este seja um bom argumento para enviar um relatório no prazo.