Em condições de instabilidade econômica no país, muitas vezes há problemas com o desempenho das obrigações de crédito. Particularmente relevante é a questão do diferimento e da reestruturação da dívida para famílias que pagam dívidas hipotecárias. Os termos de tais contratos são impressionantes, enquanto as circunstâncias de vida da família mudam de ano para ano e, na maior parte, são imprevisíveis.

Não só os cidadãos comuns podem estar numa situação financeira difícil. O pagamento diferido de empréstimos comerciais hoje também está em demanda. Recursos deste procedimento serão discutidos neste artigo.

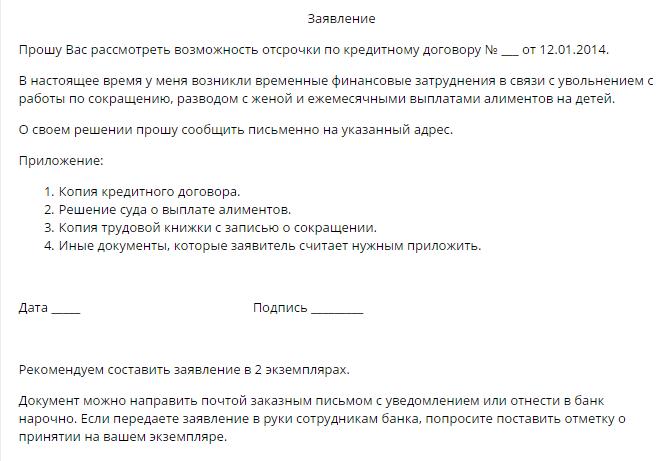

Como resolver problemas com dívidas de crédito?

O empréstimo a pessoas físicas e jurídicas envolve o fornecimento por organizações de crédito de somas monetárias para o uso de cidadãos ou empresas, com o retorno subsequente do valor da dívida principal e dos juros estipulados pelo contrato.

Normalmente, as principais condições do empréstimo são refletidas no contrato. Além do cronograma de pagamento do empréstimo, o documento assinado por ambas as partes contém informações:

- na responsabilidade pela inadimplência das obrigações de crédito na forma prevista pelo contrato;

- sobre métodos de resolução de disputas, se houver, entre as partes do acordo;

- sobre a possibilidade de obter um pagamento diferido de um empréstimo.

Se a última provisão não estiver no documento, o mutuário tem o direito de aplicar independentemente à organização financeira uma declaração sobre a prestação deste serviço.

De acordo com a lei civil (Art. 450), a pedido de uma das partes da transação, os termos do contrato podem ser alterados com base em um acordo por escrito do credor e do mutuário. Essa regra é comum a todos os tipos de transações bilaterais e multilaterais. A decisão de alterar o cronograma de pagamento é feita pelo órgão colegial da organização de crédito.

Formas de obter um adiamento

A critério do banco, o mutuário recebe uma das várias opções disponíveis. Em seguida, os consideramos em mais detalhes.

Pagamento diferido do principal

Nesse caso, o mutuário paga apenas os juros sobre o empréstimo durante o período definido pelo credor. Como o tamanho da dívida principal não muda, esse método dificilmente pode ser considerado aceitável, porque a porcentagem é calculada com base no tamanho do “corpo”. Tal pagamento diferido de um empréstimo é a opção mais lucrativa para um banco do que para um tomador de empréstimo. Ao oferecer um serviço, o devedor deve considerar esta opção por último.

Diferimento de juros

Ao mesmo tempo, por um certo período de tempo, o devedor fica isento do pagamento de juros, mas continua pagando o valor da dívida principal. Em geral, a opção não é ruim para o mutuário, mas extremamente inconveniente para a organização de crédito em si, portanto, esse atraso não é muitas vezes fornecido.

Diferimento por corpo e interesse

Com esse tipo de diferimento, o mutuário recebe o direito de suspender os pagamentos do contrato por um período definido pelo banco. Normalmente, o período de isenção de empréstimo não excede três meses. Assim, o cidadão tem a oportunidade de melhorar sua situação financeira e adiar o prazo para a liquidação final com o banco.

Métodos alternativos de pagamento com o banco

O cliente tem o direito de propor independentemente à instituição de crédito o procedimento para a transferência de pagamentos em termos que sejam benéficos para ambas as partes do contrato.O setor bancário baseia-se na extração de um certo lucro da cooperação com seus clientes, de modo que os argumentos do mutuário devem ser convincentes. Entre esses métodos de resolver o problema, os seguintes podem ser distinguidos:

1. Reestruturação da dívida. Um método semelhante é uma alteração nas condições essenciais do contrato original, no entanto, em circunstâncias críticas, o banco (por exemplo, se o mutuário está em uma posição comparável à falência) pode tomar tais medidas e rever algumas disposições do contrato, por exemplo:

- período de reembolso final do empréstimo;

- moeda de empréstimo;

- isenção de penalidades;

- mudança de taxa de juros.

2. Alteração no cronograma de pagamento. Ao mesmo tempo, durante um certo período de tempo, o mutuário não paga o valor da dívida mensal do empréstimo, o que implica um aumento no tamanho dos pagamentos subseqüentes.

A grande maioria das decisões do conselho colegial do banco satisfaz as exigências do mutuário. É verdade que, como resultado da recontagem, o montante total aumenta e os cidadãos têm que pagar a mais. Por outro lado, se a escolha for entre um processo de falência e a possibilidade de obter um alívio curto, o saldo é a favor do último.

Razões para o adiamento

Nem todas as circunstâncias da vida alegam ser a base para receber este serviço. A lista de pessoas com direito a solicitar o pagamento diferido de um empréstimo ao Sberbank, VTB 24 ou outra instituição financeira de grande porte inclui as seguintes categorias de cidadãos:

- mulheres desempregadas à espera do nascimento de uma criança, bem como mães que cuidam de filhos menores com menos de um ano e meio;

- cidadãos temporariamente desempregados que são forçados a perder seus empregos;

- pessoas com deficiência temporária que estão em tratamento ou reabilitação devido a doença ou lesão;

- cidadãos que recebem um grupo de incapacidade durante o período de reembolso do empréstimo;

- Cidadãos que perderam renda devido a uma mudança de residência (por exemplo, quando se mudam para outra região do país);

- cidadãos que perderam seu sustento, bem como pessoas que são forçadas a cuidar de um parente doente;

- mutuários que se encontram em circunstâncias de vida difíceis (por exemplo, que perderam habitação ou propriedade devido a um incêndio, desastre natural ou outra emergência).

Quaisquer que sejam as circunstâncias, podem fazer com que o mutuário solicite um pagamento de empréstimo diferido à VTB 24, Sberbank ou outra instituição financeira, a presença de uma ou mais das razões acima deve ser documentada. Os funcionários de uma instituição de crédito não farão uma palavra, portanto, primeiro colete todos os documentos adequados à sua situação.

Quem pode um banco recusar?

É improvável que um mutuário consciencioso, que se encontra em circunstâncias difíceis, uma instituição de crédito se recuse a conceder um pagamento diferido sobre o empréstimo. Mas certas categorias de cidadãos podem ainda estar desempregadas.

Existe uma alta probabilidade de recusa em satisfazer a solicitação do mutuário se ele:

- anteriormente permitido atrasos no reembolso do empréstimo;

- possui um histórico de crédito ruim;

Além dos mutuários inescrupulosos, as seguintes categorias de cidadãos podem ser recusadas:

- pessoas cujo prazo de contrato não exceda três meses a partir da data de assinatura do documento;

- mutuários cuja vigência do contrato expira em três ou menos meses a partir da data do pedido de adiamento;

- Cidadãos que perderam renda devido a sua própria culpa (por exemplo, pararam voluntariamente);

- clientes questionando a honestidade de suas intenções.

Férias de Crédito

Se o mutuário tem motivos suficientes para um diferimento, não hesite. Na esfera de serviços bancários, a apelação inoportuna é carregada de responsabilidade, estipulada pelas condições do contrato celebrado.A aplicação de penalidades só agravará a situação do mutuário.

Em última análise, a decisão permanece com o banco. Aqui estão os cenários mais prováveis depois que um cliente solicitou um pagamento de empréstimo diferido:

- O pedido é satisfeito, o serviço é prestado de acordo com os termos do contrato celebrado com o cliente. Você pode se familiarizar com o procedimento para sua provisão a partir do texto do documento nas mãos do mutuário. Tenha cuidado ao ler. Talvez o pagamento diferido de um empréstimo no banco seja fornecido em uma base reembolsável. Na maioria das instituições financeiras, esse serviço é pago.

- A possibilidade de conceder um atraso é decidida individualmente, levando em consideração as circunstâncias relevantes. Neste caso, o texto do contrato não contém condições que permitam aproveitar os feriados de crédito, e a decisão é tomada pelo comitê de crédito.

- Pagamento diferido de um empréstimo com a VTB ou outro banco segundo o esquema padrão de reestruturação da dívida. Algumas organizações de crédito praticam seus próprios métodos de solução de problemas relacionados ao pagamento de empréstimos. Os termos do atraso não estão incluídos no texto do contrato, mas de acordo com o cliente, a instituição de crédito oferece uma maneira aceitável de alterar os termos do contrato. Neste caso, o mutuário tem o direito de escolher de forma independente a opção mais conveniente para ele para novas condições para o reembolso do empréstimo.

- Diferimento na forma de um estoque. Alguns bancos praticam a oferta de férias de crédito como uma espécie de promoção ou publicidade. Como regra geral, essas ações são vendidas por uma taxa.

Documentos para o aplicativo

Além da aplicação do formulário padrão para pagamento diferido de um empréstimo, o cliente fornece o seguinte conjunto de documentos:

- cópia do passaporte;

- certificado da UIF sobre o montante dos acréscimos mensais de pensão;

- formulário de declaração de renda 2-NDFL;

- certificado do centro de emprego sobre o registo de um cidadão como desempregado;

- cópia do livro de trabalho;

- certificado de atribuição de um grupo de incapacidade;

- conclusão da instituição médica sobre o estado de saúde do mutuário;

- cópia da certidão de nascimento das crianças;

- outros documentos.

A lista acima é opcional. A seleção dos documentos necessários é realizada dependendo da base para a concessão de pagamento diferido de um empréstimo para indivíduos nesta organização.

Adiamento judicial

Se o mutuário não considerou necessário solicitar ao banco a tempo para a concessão de um pagamento diferido sobre o empréstimo, corre o risco de se tornar um réu no caso de recuperar o valor da dívida principal, juros, bem como multas e multas estipuladas pelo contrato. Em tais situações, é melhor não se perder, mas para aplicar com um contra-pedido para um plano de diferimento ou parcelamento nos termos de um contrato de empréstimo.

Se os motivos apresentados forem convincentes, o tribunal tomará uma decisão sobre a concessão de um diferimento por um determinado período ou plano de parcelamento, indicando o período de reembolso e o valor do pagamento mensal.

Não se recomenda trazer a situação para a resolução judicial do problema, já que em tais casos há uma alta probabilidade de que durante o primeiro atraso a cobrança de fundos de crédito seja realizada pela força através das autoridades executivas.