As organizações que aplicam o regime tributário simplificado devem apresentar demonstrações financeiras uma vez ao ano. Essa obrigação aparece para eles desde o início de 2013, juntamente com a entrada em vigor de alterações à Lei No. 402-FZ, que regula as regras contábeis. Apenas as organizações se enquadram nesse requisito, mas os empreendedores individuais ainda não podem manter a contabilidade e não enviam extratos financeiros.

Relatórios contábeis no sistema tributário simplificado

Como você sabe, os relatórios são impostos e contabilidade. A principal forma de declaração de impostos no sistema tributário simplificado é a declaração de imposto, que é paga em conexão com a aplicação desse sistema. Além disso, as organizações relatam outros impostos e taxas dos quais são pagadores. Quanto aos relatórios contábeis, não existe um formulário especial para “trabalhadores simplificados”, ou seja, eles estão sujeitos a requisitos gerais. No entanto, há uma ressalva.

Um regime especial fiscal simplificado foi introduzido para fornecer preferências às pequenas empresas. Pode ser usado por empresas que satisfaçam determinados parâmetros em termos de renda e número de funcionários. Portanto, na prática, a maioria das organizações que usam o sistema tributário simplificado são pequenas empresas. E tais assuntos da atividade econômica podem relatar não na forma clássica, mas de forma abreviada.

Assim, se uma empresa atende aos critérios de uma pequena empresa e aplica um sistema tributário simplificado, ela pode enviar demonstrações financeiras de forma simplificada. Caso contrário, ela deve apresentar relatórios clássicos.

Como descobrir se uma empresa no STS é uma pequena empresa

A lei considera pequenas as empresas que se encaixam nessas condições:

- Se houver entidades jurídicas dentro de seus fundadores, sua participação não poderá exceder:

- 49% se o próprio fundador não pertencer à categoria de pequenas empresas ou for uma pessoa jurídica estrangeira;

- 25% se o fundador for um município ou uma entidade constituinte da Federação Russa, uma fundação de caridade, organização pública ou religiosa.

- Durante o ano anterior, a empresa recebeu uma renda de não mais de 800 milhões de rublos. Todo rendimento tributável é levado em conta.

- O número médio de pessoas trabalhando na organização no ano passado não ultrapassou 100 pessoas.

Além desses critérios, existem também condições especiais previstas na lei de contabilidade. Por exemplo, relatórios simplificados não podem ser aplicados a organizações sujeitas a auditorias estatutárias. E absolutamente todas as sociedades anônimas estão sujeitas a isso. Assim, a sociedade anônima não tem o direito de entregar a contabilidade em uma versão abreviada, mesmo que atenda aos critérios de uma pequena empresa. Há também uma restrição no relato de forma simplificada para certos tipos de empresas. Por exemplo, são organizações do setor público, cooperativas de moradia, empresas de microfinanças, escritórios de advocacia e outras.

Assim, enquanto satisfaz todos os requisitos estabelecidos para pequenas empresas, a empresa pode submeter ao sistema simplificado de declaração de impostos sobre o sistema fiscal simplificado.

Qual é a diferença entre relatórios completos e abreviados?

As demonstrações financeiras clássicas consistem nos seguintes documentos:

- Balanço

- Relatórios:

- em resultados financeiros;

- em mudanças no capital;

- demonstração do fluxo de caixa;

- para organizações sem fins lucrativos - sobre o uso direcionado de fundos;

- Nota explicativa

Nesse caso, as principais formas de divulgação são o balanço patrimonial e o relatório sobre os resultados financeiros. Tudo o resto é apenas um apêndice para as duas formas mencionadas. Assim, as pequenas empresas podem não fazer esses aplicativos.Assim, para as pequenas empresas sobre o sistema tributário simplificado, as demonstrações financeiras incluirão:

- O equilíbrio.

- Relatório sobre resultados financeiros.

Como você pode ver, o número de formulários que as pequenas empresas podem enviar nas demonstrações financeiras é significativamente reduzido. Mas as preferências não param por aí. Os próprios relatórios podem ser compilados de forma regular ou simplificada.

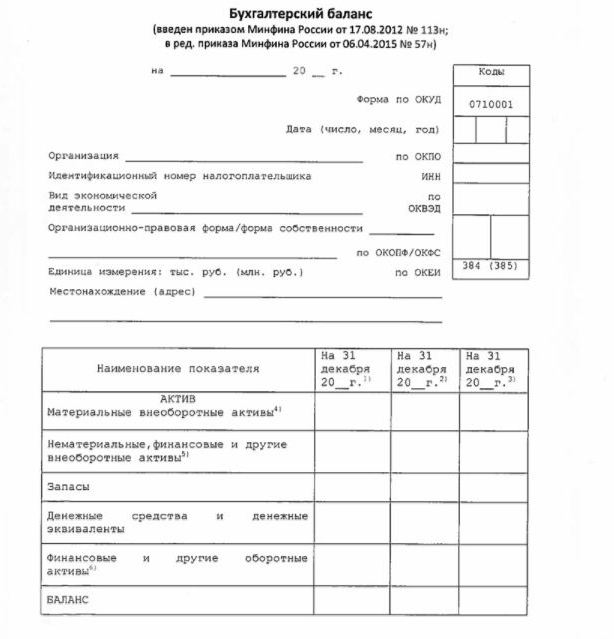

Equilíbrio simplificado

O balanço de forma simplificada mostra os ativos e passivos da organização de forma bastante ampliada. A forma e o procedimento de elaboração são dados por ordem do Ministério das Finanças nº 66n (Anexo nº 5).

O equilíbrio simplificado, como o clássico, consiste em um ativo e um passivo. No entanto, os dados são apresentados sem granularidade, portanto, cada uma dessas seções contém apenas algumas linhas. O balanço inclui informações para o relatório e dois anos anteriores.

Uma amostra das demonstrações financeiras sobre o sistema fiscal simplificado, nomeadamente a sua forma principal - um balanço simplificado, é apresentada na imagem seguinte.

A fonte de informação no balanço patrimonial são os dados contábeis da empresa. Para as pequenas empresas, há uma oportunidade de simplificar não apenas os relatórios, mas a própria contabilidade. Em particular, é permitido aplicar um plano simplificado de contas, não usar algumas PBUs, não criar reservas (exceto para a provisão para créditos de liquidação duvidosa), corrigir erros contábeis no período atual.

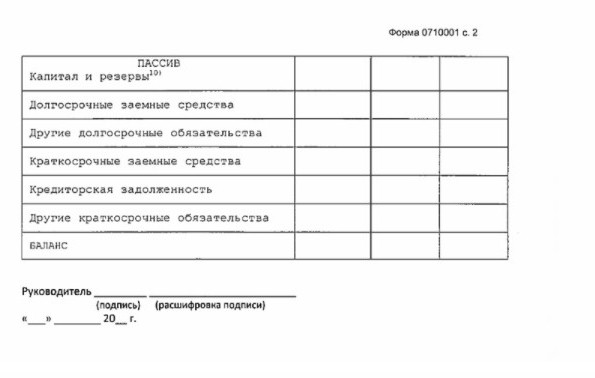

Declaração simplificada do desempenho financeiro

A forma simplificada deste relatório também é bastante reduzida em comparação com o clássico. Na sua parte tabular apenas 7 linhas. O relatório deve ser refletido nas receitas, despesas da atividade principal, juros calculados no pagamento de quaisquer fundos emprestados, outras receitas e despesas, passivos tributários, bem como lucros e perdas. Como no balanço, os dados são apresentados fortalecidos, sem detalhes. O relatório inclui informações para o relatório e anos anteriores.

O formulário de relatório é mostrado na imagem a seguir.

Como denunciar

As demonstrações financeiras são enviadas uma vez por ano. O prazo é o mais tardar 3 meses após o final do ano de referência. Ou seja, os relatórios de 2017 devem ser enviados antes de 31 de março de 2018. Como regra geral, se essa data cair em um final de semana, o prazo é transferido para o próximo dia útil. A frequência e o prazo não dependem de a empresa reportar um programa completo ou um simplificado.

Desde 2013, as demonstrações financeiras anuais do sistema tributário simplificado foram registradas em dois casos: o IFTS, no qual a empresa está registrada, e a divisão territorial do órgão estatístico estadual. Portanto, o relatório deve ser feito em pelo menos três cópias: uma para cada autoridade supervisora e a terceira para si.

O relatório é enviado em papel ou eletronicamente. No segundo caso, isso pode ser feito pela TKS através de uma operadora especializada. A comunicação ao Serviço Fiscal Federal em formato eletrônico também pode ser enviada diretamente ao site do serviço. Para enviar, você precisará de uma assinatura digital aprimorada.

Também observamos que as LLC LLCs devem enviar declarações financeiras à USN no caso de não realizarem atividades no ano de referência.

Responsabilidade

Se o relatório não for enviado a tempo, isso resultará em uma multa nos termos do artigo 126 do Código Tributário. Para cada forma não representada, a organização pagará 200 rublos. Um funcionário responsável também pode ser punido - com base no artigo 15.6 do Código de Ofensas Administrativas, ele enfrenta uma multa de 300-500 rublos.

Para erros perante as autoridades estatísticas, a punição é mais grave. Neste caso, o Artigo 19.7 do Código de Ofensas Administrativas se aplica, e a multa será de 3.000 a 5.000 rublos para a organização. Um funcionário também pode pagar por sua indiscrição - uma multa de 300-500 rublos é prescrita para ele.

A distorção de dados de relatórios financeiros é severamente punida se for de 10% ou mais, e o erro não tiver sido corrigido antes da aprovação. Neste caso, uma multa será imposta ao funcionário, em conformidade com o artigo 15.11 do Código Administrativo da Federação Russa e será de 5.000-1.000.000 de rublos.

Para resumir

Portanto, se uma empresa usa o sistema tributário simplificado, ela só pode enviar demonstrações financeiras em um formato resumido se atender aos critérios de uma pequena empresa. Caso contrário, relatórios completos com todos os apêndices e uma nota explicativa serão enviados. Relatórios simplificados são bastante simples em estrutura em comparação com suas versões clássicas.

O uso de formulários simplificados não é imputado a pessoas jurídicas de entre pequenas empresas, incluindo aquelas que aplicam USN. A contabilidade para pequenas empresas é apenas uma preferência fornecida por lei. Para usá-lo ou não - cada entidade legal decide sobre esta questão de forma independente.