A terminologia bancária e econômica não é familiar a todos, e o que uma carta de crédito é quando se compra uma propriedade, nem todos os compradores sabem.

No artigo proposto, tentaremos entender o conceito de "carta de crédito", para determinar suas vantagens e desvantagens. Também falaremos sobre as instituições de crédito que oferecem esse serviço.

Breve terminologia

- Requerente - a empresa requerente para a abertura da carta de crédito / pagador nos termos do contrato.

- Beneficiário - o destinatário dos fundos de pagamento, agindo como um terceiro.

Carta de conceito de crédito

Uma “carta de crédito” significa uma das formas de obrigações monetárias em cuja ocorrência o beneficiário (beneficiário) tem o direito de receber fundos a pedido de um cliente do banco, mas somente se ele fornecer à instituição de crédito um pagamento executando uma carta de crédito ao comprar imóveis. Neste caso, todas as condições da operação devem ser observadas. Em outras palavras, uma carta de crédito – um dos tipos de assentamento seguro. Ao efetuar um pagamento desta forma, a instituição bancária atua como garantidora da operação.

O que dá a comissão de tal operação

Usando uma carta de crédito, você tem a oportunidade de fazer quaisquer pagamentos em favor de um terceiro, se o destinatário entrar em contato com o banco e, tendo fornecido todos os documentos necessários para o pagamento, solicitar o valor prescrito no contrato.

Importante! Lembre-se que ao realizar tal operação, é necessário cumprir os termos regulados pelas cláusulas do contrato. Se expirarem, será impossível receber o pagamento mesmo que todos os documentos necessários estejam disponíveis.

Usando uma carta de crédito, você pode redirecionar o pagamento, transferir a autoridade para outro banco para realizar as mesmas operações ou aceitar, efetuar o pagamento e levar em conta uma letra de câmbio.

Usando o serviço no exterior

Na prática estrangeira, uma carta de crédito ou uma célula ao comprar imóveis na maioria dos casos é transferida para financiar um determinado serviço ou transação, e o princípio do pagamento é semelhante às operações com uma garantia bancária. No entanto, existem algumas diferenças entre essas operações. A carta de crédito destina-se ao congelamento temporário de pagamentos em numerário ou em numerário no âmbito de um contrato. Uma célula é aberta quando há necessidade de transferir fundos para outro destinatário. O prazo de validade do dinheiro na célula é ligeiramente menor. E um e outro método de armazenamento garante a confiabilidade de suas economias.

Cartas de crédito, realizadas em nível internacional, emitem, levando em consideração o sistema unificado de regras adotado pelo sistema de documentação de cartas de crédito da Câmara Internacional de Comércio em 2007.

Na Federação Russa, os documentos reguladores que regem o processo de implementação de uma carta de crédito são aprovados pelo Banco Central da Rússia e, na verdade, diferem da prática geralmente aceita na Europa.

Classificação de cartas de crédito

No total, 11 tipos de ativos são distinguidos:

- Revogável, que pode ser cancelado a pedido do pagador ou do banco emissor.

- Failsafe - não cancelável.

- Com uma reserva vermelha. Este grupo de operações inclui cartas de crédito prevendo o pagamento (antecipado) por um banco de implementação autorizado a pedido do banco emissor.

- Depositado ou coberto. Cartas de crédito desse tipo são populares em nossa região. Usando essa obrigação, o banco emissor cobre totalmente o valor da carta de crédito pelo período de conclusão da transação, usando fundos de crédito ou fundos do pagador para isso.

- Garantido ou descoberto. As operações desse tipo fornecem a possibilidade de debitar fundos da conta dentro da estrutura especificada no contrato.

- Confirmado - aqueles que garantem que o banco executor irá liquidar no montante acordado, independentemente do momento em que os fundos são recebidos do banco emissor.

- Cartas rotativas de crédito fornecer um pagamento par ou par por vários pagamentos provenientes da conta do pagador para a conta do beneficiário. A utilização deste tipo de operação permite poupar dinheiro, uma vez que, em geral, a quantidade de custos é reduzida.

- Circular Eles permitem que o beneficiário receba fundos creditados antes dos termos acordados sob o contrato de empréstimo por meio de qualquer banco correspondente da estrutura bancária, que se compromete a pagar uma carta de crédito ao cliente.

- Reserve. Eles sugerem a apresentação de vários tipos de documentos (exceto documentos de pagamento) para receber pagamentos pelo beneficiário.

- Cumulativo Eles fornecem uma oportunidade para transferir a porcentagem não despendida de uma carta de crédito válida para o valor de uma nova carta aberta na mesma instituição bancária.

- Não cumulativo. Manipulações relacionadas a operações desse tipo permitem a devolução de fundos não gastos através da estrutura do banco emissor à conta do pagador.

O princípio da carta de crédito na Federação Russa

Considere a situação. As partes tiveram que fazer um acordo pela primeira vez. Como eles não têm experiência em concluir transações entre si, eles têm medo de fazer um pagamento antecipado.

Em caso de tal situação, uma das partes - o comprador - pode pedir ao banco emissor para abrir uma carta de crédito ao comprar imóveis para o montante indicado no contrato a ser concluído. Ao abrir a célula para receber fundos, é necessário fornecer materiais de garantia confirmando as obrigações para cumprir o contrato concluído. A lista de tais documentos inclui um contrato de venda, um pacote de documentos sobre a entrega ou o envio de mercadorias e outros títulos confirmando os termos da transação.

Carta de Procedimento de Crédito

No final da transação, o vendedor deve fornecer ao banco emissor documentos que garantam a conclusão bem-sucedida da transação, após o qual a instituição bancária efetua o pagamento pagando a carta de crédito previamente acordada ao comprar imóveis, seguindo as instruções recebidas do banco executor. Após a conclusão de todas as etapas da transação e pagamento da comissão, a parte que atua como destinatária pode retirar fundos no valor especificado no contrato.

Vantagens de uma carta de crédito

As vantagens de tal operação incluem:

- Liquidação por carta de crédito ao comprar imóveis evita verificar a autenticidade das notas.

- Alto nível de confiabilidade.

- A instituição bancária está interessada na correção da transação, porque controla estritamente o processo da transação.

- Comprando uma propriedade através de uma carta de crédito reduz os riscos para as partes a zero. Como apenas o banco tem acesso ao montante congelado, isso significa que a possibilidade de perda de fundos é excluída.

- O vendedor recebe uma garantia de 100% do recebimento do produto da transação.

- Uma carta de crédito ao comprar imóveis, cujo valor raramente excede o valor da comissão para recalcular e alugar uma célula bancária, é um serviço benéfico para ambas as partes.

Desvantagens de uma carta de crédito

Há também algumas desvantagens de tal operação como uma carta de crédito:

- Uma transação de carta de crédito envolve uma circulação complicada de documentos, uma verificação completa e um controle rigoroso sobre o andamento da operação.

- As transações desse tipo são mais lentas.

- Uma das desvantagens significativas é a possibilidade de receber fundos apenas por um comprador, o que complica o curso da transação se a propriedade for de propriedade de várias pessoas.

- Ao fornecer uma carta de crédito ao comprar imóveis, o Sberbank da Rússia cobra uma comissão adicional.

- No caso de falha na transação, o retorno do valor ocorre em um processo judicial.

- Ao fazer uma transação de carta de crédito, o banco apresenta uma solicitação para informar o serviço tributário sobre a conclusão da transação.

- Devido à complexidade do processo em múltiplos estágios, ao alto controle e ao tempo gasto por uma equipe de especialistas, as taxas bancárias para esses serviços geralmente são superfaturadas.

Bancos da Federação Russa que fornecem cartas de crédito aos clientes

Hoje, a maioria dos grandes bancos oferece para realizar transações através de uma carta de crédito ao comprar imóveis. Esses bancos incluem:

- CBR

- Sberbank da Rússia.

- Binbank

- Banco do UniCredit.

- Banco Alfa.

As principais diferenças entre a prestação de serviços das principais instituições bancárias: o preço dos serviços, a comissão para as operações e a velocidade de sua implementação.

As partes da transação podem escolher qualquer instituição bancária para realizar uma transação confiável garantida.

Sistema tarifário para cartas de operações de crédito com o Sberbank

É melhor concluir a transação por meio de uma carta de crédito ao comprar uma propriedade. O Sberbank define o custo do serviço de acordo com a taxa de pagamento atual. A comissão é calculada levando em conta o valor da transação, os recursos emprestados utilizados e o período de retenção segura dos fundos. Tarifas para serviços:

- O montante da comissão para uma carta de crédito, implicando a realização de operações bancárias dentro de uma divisão territorial do banco, é de 0,2%. Os limites superior e inferior do preço são limitados a 1000 e 5000 rublos, respectivamente.

- Interagindo com várias divisões estruturais dos bancos - 0,3%. Os limites superior e inferior são de 1.500 e 10.000 rublos.

- O custo dos serviços para manutenção de uma carta de crédito é de 2000 rublos com um período máximo de interação limitado a 120 dias.

- A possibilidade de estender a vida útil de dinheiro em uma célula + 60 dias sujeitos a um pagamento adicional de 2.000 rublos.

Custo para pessoas jurídicas e pessoas físicas

É fácil notar que as tarifas de serviços para a prestação de uma carta de operação de crédito para os indivíduos são bastante aceitáveis. Ao entrar em transações como a compra e venda de um apartamento ou casa, você recebe uma garantia da confiabilidade da transação e do cumprimento por parte das partes de seus deveres.

Carta de crédito para pessoas jurídicas é um pouco mais cara do que para indivíduos. A comissão é maior - de 0,5% para o montante entre 2500-10 000 rublos.

Existe uma condição que pode reduzir o custo da tarifa. Se o banco participa de um programa municipal ou regional de importância social importante, então o custo dos serviços é formado individualmente ou pode estar ausente por completo.

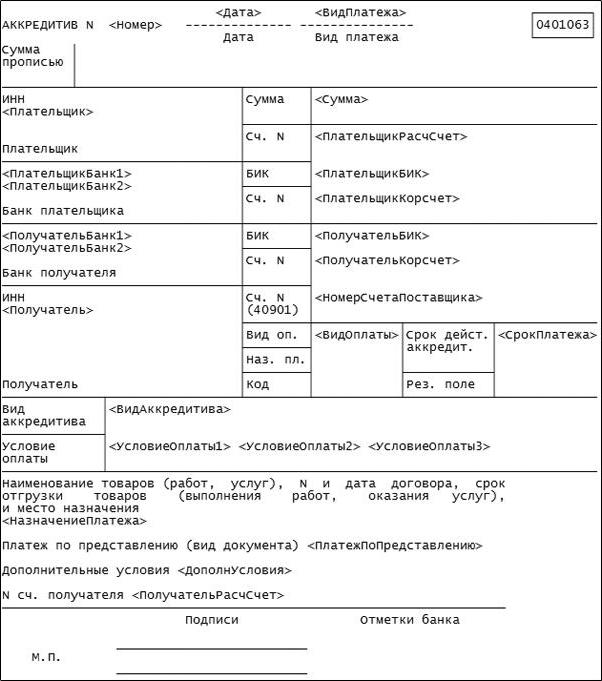

Ao realizar uma operação como uma carta de crédito, você precisa documentá-la. Ao mesmo tempo, um contrato de serviço é concluído. O serviço em si é executado em um formulário estabelecido pelo formulário do banco, que indica todos os dados da transação. Carta de contrato de crédito para a compra de imóveis (amostra) é apresentada na foto abaixo.

Em qualquer caso, uma carta de crédito é uma condição favorável para a realização de uma transação importante. Realizando tal operação, você não pode se preocupar que a transação será desonesta ou você será enganado. Em cooperação com o banco por meio do contrato de carta de crédito, todas as etapas da transação são claras e transparentes e, nesse caso, não há nada com que se preocupar.

Uma carta de crédito é seu benefício e segurança durante a execução de qualquer transação. Não são muitos os bancos russos que oferecem esse serviço. Mas quem faz isso faz o seu trabalho com eficiência, levando em conta todos os detalhes da operação, para que no final você consiga o que pagou, e o vendedor - honestamente, ganhou dinheiro com a venda.