Dalam proses menjalankan sebarang aktiviti keusahawanan, terdapat dua kategori besar kos. Ini adalah kos langsung dan tidak langsung. Mereka mempunyai kesan yang berbeza terhadap kos produk akhir, dan analisis mereka membolehkan kita menilai keberkesanan tindakan yang diambil. Kami akan memahami soalan yang sukar ini.

Kos langsung

Apabila mengira kos pengeluaran, mana-mana akauntan akan memisahkan kos yang diambil oleh perusahaan untuk menghasilkan barangan daripada yang tidak dituntut. Sebagai contoh, kos kayu untuk sofa akan menjadi penentu dalam menentukan harga akhir, tetapi jumlah sewa bilik tidak boleh dipindahkan sepenuhnya ke dalamnya sahaja. Dengan cara ini, kos langsung dan tidak langsung ditentukan.

Terus - ini adalah kos yang bergantung kepada kos produk akhir sepenuhnya. Mereka tidak dapat dibawa ke hadapan atau dipecah menjadi bahagian. Jika tepung, air, gula, keju dan telur ayam diperlukan untuk membuat kuah, maka harga setiap komponen akan dimasukkan dalam pengiraan.

Kategori yang sama termasuk kos gaji kakitangan yang bertanggungjawab secara langsung untuk pengeluaran dan susut nilai peralatan pengeluaran.

Kos tidak langsung

Berbanding dengan kos langsung adalah tidak langsung. Mereka juga termasuk dalam kos pengeluaran, tetapi tidak sepenuhnya, tetapi hanya di bahagian tertentu. Malah, harga akhir juga bergantung kepada mereka, tetapi perusahaan tidak membelanjakan wang untuk mereka dalam pembuatan satu unit barang.

Kos tidak langsung, mungkin pula pemalar dan pembolehubah. Kekal praktikalnya tidak bergantung pada kuantitas produk yang dijual, dikirim atau disimpan. Sebagai contoh, ini adalah kos membayar kakitangan pentadbiran atau menyewa bilik pengeluaran. Pembolehubah adalah tertakluk kepada perubahan. Sebagai contoh, jika anda perlu menghantar lebih banyak produk, anda perlu pengangkutan tambahan, petrol, dll.

Analisis kos langsung bahan mentah

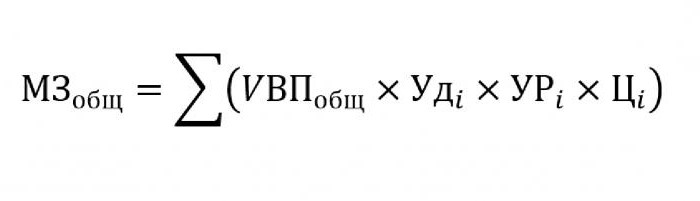

Sebagai peraturan, kos tidak langsung menduduki bahagian yang tidak penting dalam kos pengeluaran, manakala pembelian bahan mentah dan bahan untuk pemprosesan selanjutnya dianggarkan sekitar 70% daripada harga produk siap pada masa akan datang. Adalah sangat penting dalam hal ini untuk menganggarkan jumlah kos, yang secara langsung bergantung pada jumlah output.

Untuk menggantikan formula di atas, data berikut diperlukan:

- UVP - jumlah produk;

- Oudi - perkadaran dalam jumlah keseluruhan bahan tunggal;

- Uri - jisim bahan yang digunakan untuk setiap unit output;

- Tsi - kos bahan ini.

Sekiranya anda perlu mengira jumlah kos bahan untuk pengeluaran jenis produk tertentu, maka anda perlu menggunakan formula yang sama, dengan pengecualian graviti tertentu bahan tunggal.

Analisis kos tidak langsung

Pengiraan pelbagai indikator yang berkaitan dengan kos tidak langsung sangat penting untuk analisis keberkesanan organisasi. Sebagai peraturan, data untuk lima, enam dan sepuluh tahun diambil dan dibandingkan dengan penunjuk semasa. Pendekatan ini membolehkan kami menilai ke arah mana syarikat bergerak - pembangunan atau kepupusan.

Tidak langsung adalah kos yang termasuk dalam salah satu kumpulan berikut:

- Kos yang berkaitan dengan operasi dan penggunaan peralatan yang tidak diduduki dalam proses teknologi utama.

- Perbelanjaan perniagaan am.

- Kos yang berkaitan dengan penambahbaikan perniagaan atau produktiviti.

Kos tidak langsung untuk penyelenggaraan dan pengendalian peralatan

Dalam kategori ini, kos tidak langsung adalah yang termasuk susut nilai, pembaikan dan peningkatan kos semua mesin dan peralatan teknologi, yang dalam satu cara atau yang lain menjejaskan penciptaan produk akhir.

Sesetengah unit semasa operasi mereka direka untuk kegunaan jangka panjang, tanpa mengira jumlah kerja mereka. Kos jenis ini dipanggil kondisional. Peralatan lain memakai bergantung kepada berapa banyak bahagian yang akan dibuat di atasnya. Kos mesin sedemikian akan dikelaskan sebagai pemboleh ubah bersyarat.

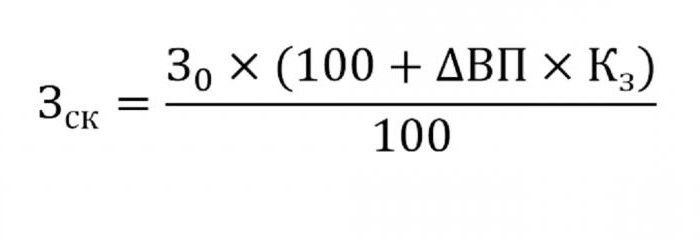

Menentukan kos tidak langsung untuk mengekalkan peralatan akan dimasukkan dalam kos pengeluaran. Untuk melakukan ini, gunakan formula di bawah.

- di mana wck - kos laras;

- 30 - jumlah kos yang dirancang;

- VP - perubahan output;

- Untuks - pekali yang dikira oleh kaedah korelasi, menunjukkan pergantungan kos pada kelantangan output.

Parameter lain untuk analisis

Sekiranya anda perlu mengetahui di mana artikel terdapat terlalu banyak overspending atau menyimpan, parameter berikut digunakan.

Pertama sekali, mereka melihat kos susut nilai. Mereka meningkat dalam beberapa kes:

- pembaikan peralatan terlalu kerap;

- kemas kini mesin baru-baru ini;

- penilaian semula berkaitan dengan proses inflasi.

Seperti menunjukkan amalan, susut nilai jarang dikurangkan.

Parameter lain ialah susut nilai khusus yang dikira bagi setiap unit output. Penunjuk ini secara langsung bergantung pada jumlah barangan yang dihasilkan. Lebih banyak daripada mereka, semakin kecil jumlah kos susut nilai menyumbang harga unit.

Jumlah perbelanjaan untuk pergerakan barangan dalaman meningkat dengan pembebasan lot baru, bahan bakar yang lebih mahal atau kereta usang.

Jumlah susut nilai inventori yang terlibat dalam proses pengeluaran dikira sebagai produk bilangan produk yang dihasilkan dan tahap penggunaan yang jatuh pada satu produk.

Analisis perbelanjaan am

Dalam proses menganalisis pelbagai perbelanjaan perniagaan am gunakan data laporan perakaunan untuk pelbagai tempoh. Katakan anda perlu mengetahui bagaimana gaji pegawai kakitangan telah berubah sepanjang tahun lalu. Untuk melakukan ini, tolak daripada jumlah terakhir yang jatuh pada awal tempoh kajian. Perbezaan dalam angka dianalisis dan sebab-sebab peningkatan atau pengurangan didapati.

Untuk menilai kesan kos tersebut pada kos pengeluaran mengambil kira graviti tertentu mereka dalam setiap unit barang.

Analisis Kos Perniagaan

Pertama sekali, ini termasuk kos penghantaran barangan kepada pembeli, penyelidikan pasaran, pengiklanan, program pemasaran dan sebagainya. Logistik biasanya adalah kos penyampaian barang - sains yang dikhaskan untuk menjimatkan wang apabila memindahkan barangan dari pengeluar kepada pengguna. Ini termasuk segala-galanya: kos mengekalkan gudang, jarak kepada pengguna, jenis bahan api yang paling rasional, dan sebagainya.

Analisis kos langsung dan tidak langsung mempunyai satu tugas utama: untuk mengira rizab dan kemungkinan pengurangan mereka untuk mengurangkan kos pengeluaran atau meningkatkan dana rizab, dana yang akan digunakan untuk meningkatkan pengeluaran.