Bagaimana untuk menunjukkan tempoh cukai dalam pulangan VAT? Persoalan ini timbul untuk seseorang yang pertama kali menemui bentuk pelaporan ini. Juga, untuk pemula, terdapat banyak soalan lain. Lagipun, VAT mempunyai kemuliaan kompleks dan tidak diingini oleh semua cukai. Ini disebabkan oleh pelbagai faktor, termasuk hakikat bahawa perhatian yang lebih besar diberikan kepada laporan mengenainya.

Ciri laporan VAT

Pulangan VAT adalah satu-satunya laporan yang mesti diserahkan secara eksklusif dalam bentuk elektronik. Ia mesti dikemukakan kepada pihak berkuasa cukai melalui Internet melalui pengendali pengurusan dokumen elektronik. Peraturan tersebut dikenakan kepada semua pembayar cukai, serta orang yang tidak diiktiraf sebagai pembayar VAT, tetapi untuk sebab tertentu diperlukan untuk membayarnya dari operasi tertentu.

Dalam bentuk kertas, pulangan VAT boleh dikemukakan hanya dalam satu kes - apabila ejen cukai melaporkan bahawa tidak membayar cukai ini untuk dirinya sendiri. Sebagai contoh, sebuah organisasi yang menggunakan perkhidmatan khas yang memperoleh perkhidmatan daripada rakan niaga asing yang tidak mempunyai pejabat perwakilan di Rusia. Jika mereka tertakluk kepada VAT, pembeli mesti memenuhi fungsi ejen cukai berhubung dengan penjual asing. Lagipun, dia sendiri tidak boleh membayar VAT, kerana dia tidak berdaftar dengan perkhidmatan cukai Rusia.

Dalam semua kes lain, borang kertas akuan VAT tidak akan diterima, dan penyerah akan dianggap tidak boleh dibaca. Hasil seperti itu dijangka tidak kira sama ada borang itu dihantar di atas kertas melalui pos atau dihantar sendiri.

Tarikh akhir pelaporan untuk pelaporan VAT telah berubah sejak tahun 2015 - kini ia mesti diserahkan tidak lewat dari hari ke 25 bulan selepas suku pelaporan.

Tempoh cukai dan pelaporan - adakah terdapat perbezaan?

Pengiraan akhir mana-mana cukai dijalankan untuk tempoh masa tertentu, yang dipanggil tempoh cukai. Di samping itu, terdapat tempoh pelaporan - tempoh masa, selepas itu perlu membayar pembayaran terlebih dahulu, dan kadang-kadang menyerahkan pernyataan (perhitungan).

Tempoh cukai mungkin termasuk satu atau lebih pelaporan. Iaitu, tempoh ini berbeza, walaupun ia sering dikenalpasti. Sebagai contoh, tempoh pelaporan untuk cukai pendapatan ialah suku, setengah tahun, dan 9 bulan, dan tempoh cukai adalah setahun. Bagi VAT, segala-galanya adalah mudah - tempoh cukai bertepatan dengan tempoh pelaporan dan berjumlah satu perempat.

Bagaimana untuk menunjukkan tempoh cukai dalam pulangan VAT?

Tempoh cukai dalam laporan ditunjukkan dalam bentuk kod, yang diambil dari direktori yang diluluskan oleh Perkhidmatan Cukai Persekutuan. Setiap tempoh cukai mempunyai kod dua angka sendiri. Mereka adalah universal, iaitu, dipasang tanpa merujuk kepada jenis pembayaran.

Memandangkan tempoh cukai bagi pembayaran yang berkenaan adalah satu perempat, kod dari seksyen 2 rujukan rujukan dikenakan. Oleh itu, suku pertama sepadan dengan kod tempoh cukai dalam deklarasi VAT "21", suku kedua - "22", suku ketiga - "23", dan suku keempat - "24".

Komposisi perisytiharan itu

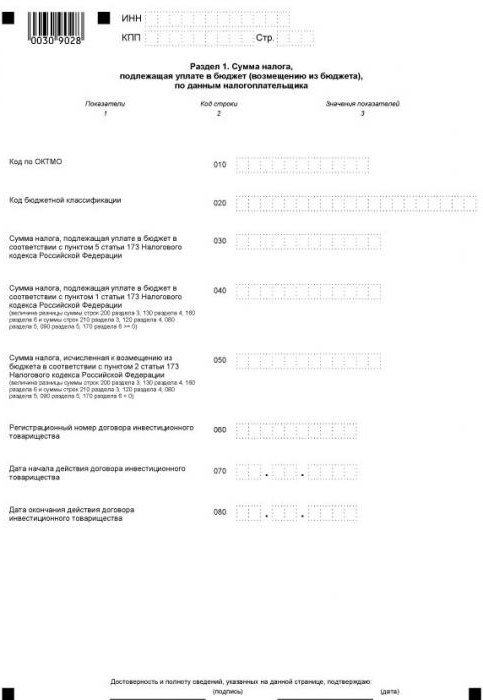

Bentuk perisytiharan semasa ini termasuk halaman tajuk dan 12 bahagian, yang sebahagiannya mempunyai lampiran. Semua entiti pelapor mengisi halaman pertama (tajuk) dan seksyen 1. Pengecualian adalah agen cukai yang tidak membayar VAT mereka sendiri. Iaitu, entiti yang tidak membayar yang, disebabkan oleh keadaan tertentu, telah menerima kewajipan membayar VAT untuk orang lain. Mereka meletakkan garis tengah dalam seksyen 1, dan data pelaporan mencerminkan dalam bahagian 2.

Bagi bahagian lain, adalah perlu untuk mengisi hanya mereka yang mana organisasi atau usahawan individu mempunyai data.

Bahagian 3 bertujuan untuk mengira VAT pada kadar 18 dan 10%, serta mencerminkan potongan cukai. Ia diisi oleh semua pembayar VAT mereka sendiri, yang dalam tempoh pelaporan mempunyai operasi dikenakan cukai pada kadar yang dinyatakan.

3 bahagian berikut dari pulangan VAT adalah untuk pengeksport. Data berikut ditunjukkan di sini:

- dalam seksyen 4 - operasi yang mana sahnya penggunaan kadar VAT sifar didokumenkan;

- dalam seksyen 5 - data untuk mengira jumlah potongan cukai untuk operasi eksport;

- dalam seksyen 6 - operasi yang mana kadar diskaun tidak disahkan.

Bahagian 7 diisi oleh pembayar VAT dan ejen cukai yang mempunyai operasi tidak boleh dikenakan cukai pada suku pelaporan. Bahagian ini juga mencerminkan operasi untuk menerima bayaran pendahuluan disebabkan penghantaran barang, kitaran pengeluaran yang lebih daripada enam bulan.

Seksyen diperkenalkan baru-baru ini

Sejak 2015, maklumat mengenai buku pembelian dan jualan telah dimasukkan dalam struktur laporan, yang mencerminkan semua urus niaga dan menyediakan data invois. Maklumat ini ditunjukkan dalam bahagian 8 dan 9.

Untuk pengantaraan, bahagian 10 dan 11 pulangan VAT disediakan. Lembaran ini diisi oleh ejen, ejen komisen, pemaju, forwarder - semua orang yang mengeluarkan atau menerima invois demi kepentingan orang lain.

Dan, akhirnya, bahagian ke-12 perisytiharan ini dimaksudkan untuk orang yang bukan pembayar VAT, namun mereka mengeluarkan sekurang-kurangnya satu invoice pada periode pelaporan, menonjolkan jumlah pajak di dalamnya. Dalam kes ini, subjek mempunyai kewajipan untuk membayar VAT yang diperuntukkan dan melaporkannya pada masa yang tepat.

Bagaimana untuk menyemak perisytiharan

Seperti yang dinyatakan di atas, maklumat invois dihantar ke pejabat cukai sebagai sebahagian daripada perisytiharan tersebut. Ini membantu kakitangan Inspektorat Perkhidmatan Cukai Persekutuan untuk mengenal pasti pencabulan - mereka yang meremehkan asas cukai, potongan terlalu tinggi atau tidak merekodkan transaksi individu sama sekali. Ia adalah untuk memudahkan proses ini bahawa pemfailan pengisytiharan itu dilakukan secara elektronik.

Pengenalpastian pelanggar dilakukan melalui laporan pihak-pihak yang terlibat. Semasa audit meja, data pembeli dan pengisytiharan penjual bagi setiap transaksi dikira secara automatik. Bagi apa-apa urus niaga dari buku pembelian pembayar cukai, sepasang mesti dijumpai, iaitu operasi terbalik yang tercermin dalam buku jualan vendor. Sekiranya pasangan itu tidak terletak atau terdapat sebarang percanggahan dalam data, maka pihak berkuasa cukai tidak dapat tidak akan mempunyai soalan.

Oleh itu, apa-apa syarat perlu ditunjukkan dengan betul, termasuk tempoh cukai yang dipertimbangkan pada permulaan artikel ini. Tidak ada perkara penting dalam perisytiharan VAT - apa-apa maklumat yang salah boleh membawa kepada keperluan IFTS untuk memberikan penjelasan. Selain itu, masalah boleh timbul bukan sahaja dengan pembayar cukai, tetapi juga dengan rakan-rakannya.