Setiap ketua perusahaan besar mesti memastikan semua pekerjanya bertanggungjawab, berkelayakan dan boleh dipercayai. Tetapi selalunya walaupun profesional membuat kesilapan yang boleh membawa kepada pendakwaan syarikat. Oleh itu, secara berkala memerlukan pengauditan penyata kewangan perusahaan. Ia dilaksanakan oleh pakar bebas dengan pengetahuan dan kelayakan yang diperlukan, yang membolehkan mereka mencari walaupun kesilapan terkecil dalam pelaporan, pelbagai pelanggaran atau skim penipuan.

Konsep audit

Audit perakaunan dan analisis pelaporan perusahaan dibentangkan oleh audit khusus syarikat. Untuk ini, organisasi audit bebas dijemput. Tujuan utama proses ini adalah untuk mengenal pasti kesilapan dan ketidaktepatan dalam dokumentasi.

Prosedur ini boleh menjadi sukarela atau wajib. Dalam kes pertama, ketua syarikat secara bebas membuat keputusan untuk menjemput pakar untuk pengesahan. Prosedur wajib dijalankan oleh pakar-pakar cukai, dan jika ada kesilapan yang dikesan, syarikat itu bertanggungjawab.

Jenis Cek

Terdapat beberapa jenis audit penyata kewangan. Setiap varieti mempunyai nuansa tersendiri:

- Mandatori. Audit dijalankan setiap tahun di dalam syarikat, dan tanpa laporan, ketua perusahaan tidak akan dapat meneruskan operasi.

- Proaktif. Penyelidikan sedang dijalankan atas inisiatif pengurusan perusahaan, yang ingin memastikan bahawa tidak ada masalah dalam pelaporan. Selalunya, prosedur itu dilaksanakan sebelum audit cukai. Penyelidikan boleh dijalankan oleh pekerja perusahaan atau pakar yang dijemput. Jika terdapat kecurigaan bahawa akauntan menggunakan pelbagai skim penipuan, biasanya penilaian ini adalah kejutan kepada pekerja syarikat.

- Pepejal. Mereka mencadangkan mengkaji semua dokumentasi di dalam syarikat dalam pelbagai bidang aktiviti. Ini membawa kepada hakikat bahawa prosedur itu susah, memakan masa dan kompleks. Tetapi disebabkan oleh kajian sedemikian, aktiviti syarikat dikaji dengan teliti, yang membolehkan kita mengenal pasti banyak pelanggaran dalam kerjanya.

- Selektif. Mereka adalah yang paling biasa dan tidak terlalu rumit. Hanya dokumen untuk tempoh masa tertentu atau dalam satu arah kerja syarikat diperiksa. Berdasarkan maklumat yang diterima, laporan disediakan atas kerja syarikat secara menyeluruh.

- Bersepadu. Mereka terdiri dalam mengkaji semua dokumentasi, tetapi untuk tempoh masa yang terhad.

- Tematik. Hanya satu set dokumen yang berkaitan dengan bidang kerja atau topik tertentu yang terlibat semasa audit. Sebagai contoh, ketepatan gaji sering diperiksa.

Pengurus syarikat boleh menggunakan bantuan pekerja mereka untuk menyelesaikan proses tersebut, tetapi untuk mendapatkan hasil yang benar-benar relevan dan boleh dipercayai, disarankan untuk menghubungi juruaudit bebas. Bentuk khusus audit penyata kewangan perusahaan dipilih oleh pengarah sendiri, jika prosedur itu sukarela. Sekiranya audit dijalankan oleh pejabat cukai, maka kajian komprehensif yang paling biasa digunakan.

Sebab-sebab pengesahan sukarela

Setiap usahawan perlu tahu apa itu: audit penyata kewangan. Prosedur ini dijalankan oleh pakar yang berpengalaman dalam laporan yang berbeza untuk memastikan tiada pelanggaran dan kesilapan.

Pemimpin secara bebas boleh memulakan kajian ini. Terdapat banyak alasan yang berbeza untuk ini:

- pengarah ingin memeriksa kecekapan dan kebolehpercayaan pekerjanya, kerana pemeriksaan itu dapat mengungkap bukan hanya kesalahan rawak, tetapi juga penyimpangan fakta yang disengaja, tujuan utamanya adalah untuk keuntungan dan pelaksanaan skema penipuan;

- pemilik mengesyaki bahawa jabatan perakaunan sengaja membawa syarikat itu kebankrapan;

- perubahan dalam struktur organisasi organisasi dirancang, sebagai contoh, persediaan sedang dijalankan untuk penggabungan atau penggabungan dengan syarikat lain;

- cek dijalankan sebelum penyediaan laporan tahunan;

- ketua akauntan perusahaan diganti, jadi pakar baru ingin memastikan bahawa tidak ada pelanggaran serius dalam dokumentasi yang ada.

Biasanya audit sukarela mengenai penyata kewangan syarikat dijalankan sekali setahun. Prosedur ini dilakukan sebelum penyediaan laporan tahunan.

Matlamat dan objektif

Tujuan utama audit penyata kewangan adalah untuk mengesahkan ketepatan penyusunan pelbagai laporan dan dokumen. Berdasarkan tatacara yang dilakukan, pentaksir memberikan ketua perusahaan dengan pendapat khusus, yang menunjukkan pelanggaran dan kesalahan mana yang telah dikenal pasti, dan juga menunjukkan sama ada dokumentasi memenuhi kehendak undang-undang.

Di samping itu, banyak tugas lain diselesaikan menggunakan audit penyata kewangan. Matlamat utama adalah untuk menyemak akauntan syarikat, tetapi tugas tambahan adalah:

- sistem kawalan di perusahaan dianalisis;

- ia diperiksa sama ada pelbagai laporan dan dokumen mematuhi tindakan pengawalseliaan dalaman syarikat;

- ia dikaji bagaimana dengan betul dan relevan dicatatkan dalam urus niaga transaksi dokumen yang dilakukan oleh syarikat;

- Kajian terdahulu dianalisis dan diringkaskan untuk menentukan apa yang sebenarnya mempengaruhi terjadinya kesilapan dalam dokumentasi.

Masa dan parameter audit lain bergantung kepada jenis audit dan matlamat yang dicapai melalui prosedur ini.

Hasil penyelidikan

Pengauditan penyata kewangan perusahaan membolehkan anda mengenal pasti banyak masalah yang wujud dalam syarikat. Oleh itu, menurut keputusan proses ini, ketua syarikat mungkin menghadapi keputusan berikut:

- mendedahkan penipuan di pihak pelbagai pekerja organisasi, kecurian harta atau kekurangan utama;

- menentukan bagaimana perakaunan kewangan dilakukan dengan betul di syarikat;

- persediaan dibuat untuk diperiksa oleh inspektorat cukai, jadi pihak pengurusan dapat yakin bahawa tidak ada pelanggaran serius yang akan dikesan;

- semua masalah dalam laporan diturunkan.

Oleh itu, audit adalah acara wajib bagi mana-mana syarikat.

Bilakah mandat audit?

Berdasarkan peruntukan Undang-undang Persekutuan No. 307, terdapat senarai syarikat yang khusus di mana audit mesti dijalankan dengan frekuensi tertentu. Ini termasuk pertukaran yang berbeza, yang mungkin saham atau komoditi, serta bank atau syarikat insurans. Di samping itu, ini termasuk dana yang mungkin amal, pelaburan atau dana pencen bukan negeri.

Mereka mesti menerbitkan kenyataan mereka setiap tahun dalam sumber terbuka, jadi mereka mesti memastikan terlebih dahulu semua maklumat adalah terkini dan sah. Untuk ini, pengauditan penyata kewangan perusahaan diberikan.

Di samping itu, prosedur itu dilakukan oleh syarikat yang pendapatan tahunan melebihi 400 juta Rubel. Pengecualian adalah perusahaan perbandaran, koperasi pertanian dan badan kerajaan.

Siapa pengesahan?

Pengauditan penyata kewangan syarikat mesti dijalankan oleh profesional yang tidak berminat dalam hasil kajian semacam itu. Bergantung pada subjek yang terlibat dalam proses, jenis penilaian berikut dibezakan:

- luaran melibatkan penggunaan perkhidmatan syarikat audit khas yang sama sekali tidak berkaitan dengan akauntan organisasi yang diaudit;

- dalaman adalah untuk menarik pekerja perusahaan, jadi kemungkinan hasilnya akan diputarbelitkan memihak kepada pekerja tertentu.

Hasil audit dalaman tidak dapat digunakan untuk tujuan apa pun, oleh karena itu, mereka hanya diterapkan oleh manajemen perusahaan. Jika pengarah syarikat meragui kesetiaan dan kecekapan pekerja, maka disarankan untuk menggunakan audit luaran.

Siapa yang termasuk dalam kumpulan kerja?

Prosedur yang betul untuk menjalankan audit penyata kewangan adalah untuk membuat kumpulan kerja khas. Ia termasuk pakar yang mempunyai kelayakan dan pengalaman yang diperlukan dalam audit yang serupa. Pastikan untuk memasukkan profesional:

- juruaudit;

- perunding;

- pengawal kualiti.

Pengesahan langsung dijalankan oleh juruaudit. Mereka boleh berkomunikasi dengan pekerja syarikat, belajar menerima dokumen, laporan, daftar dan kertas lain. Pengawal hendaklah memastikan bahawa perkhidmatan audit yang disediakan mematuhi kehendak undang-undang dan piawaian aktiviti ini.

Perunding yang mungkin luar atau dalaman terlibat apabila keperluan timbul. Mereka biasanya diwakili peguam atau ahli ekonomi.

Langkah-langkah proses

Bagaimanakah penyata kewangan diaudit? Prosedur ini dibahagikan kepada beberapa peringkat berturut-turut:

- Perancangan. Juruaudit dijemput ke syarikat untuk penyelidikan. Maklumat disediakan kepada pakar mengenai arah dan ciri perusahaan. Yang penting dalam aktiviti, sistem automasi dan kawalan kewangan dinilai. Pelan penyelidikan sedang dibentuk, dan kontrak diselesaikan di antara kedua-dua pihak, menyenaraikan semua hak dan kewajipan setiap peserta.

- Pengesahan langsung dokumen. Untuk ini, juruaudit disediakan dengan penyata kewangan. Berdasarkan proses itu, semua kesilapan, gangguan dan pelanggaran dikenalpasti. Juruaudit menggunakan pelbagai kaedah, seperti mengumpul data, menganalisis maklumat, memeriksa dokumentasi, menceritakan aset, dan teknik lain.

- Membuat kesimpulan. Juruaudit, berdasarkan keputusan kerjanya, membentuk pendapat khas. Ia menunjukkan apabila tepatnya pemeriksaan dijalankan, apa yang telah dikenal pasti pelanggaran, dokumen apa yang diperiksa, dan sering membuat cadangan untuk pengurus.

Pelbagai dokumen tertakluk kepada pengesahan, termasuk penyata cukai, penyata kewangan, nota penjelasan, helaian inventori dan kertas lain.

Kaedah membuat cadangan

Berdasarkan keputusan kajian, kesimpulan pengesahan dibuat. Ia dibentangkan oleh dokumen rasmi, termasuk pendapat syarikat audit mengenai kebolehpercayaan dokumentasi yang dipelajari. Ia termasuk maklumat:

- Nama dan butiran syarikat yang berkenaan dengannya audit itu dibuat hendaklah didaftarkan;

- jenis kajian yang ditunjukkan;

- dokumen-dokumen yang dikaji diberikan dalam organisasi;

- menyenaraikan kesilapan dan kekurangan yang dikenalpasti;

- cadangan disediakan untuk pengurusan syarikat;

- selalunya maklumat dimasukkan dalam dokumen mengenai sebab-sebab yang mana satu atau satu lagi percanggahan boleh timbul, yang sering menyebabkan fakta bahawa sesetengah pekerja organisasi bertanggungjawab untuk aktiviti penipuan.

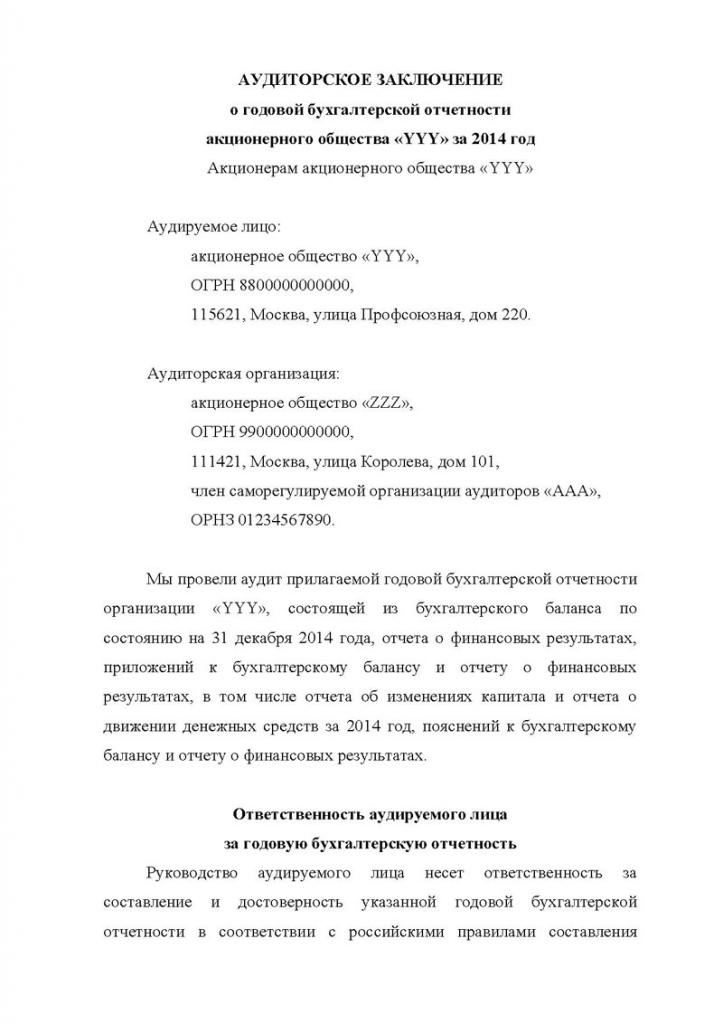

Kesimpulan ini dihantar kepada pelanggan langsung yang diwakili oleh ketua perusahaan. Berdasarkan dokumen ini, anda boleh memahami bagaimana berkesannya penyata kewangan syarikat. Satu contoh kesimpulan ini terletak di bawah.

Kos perkhidmatan

Sekiranya syarikat audit bebas dijemput untuk belajar, maka pengurusan organisasi perlu menyediakan perbelanjaan tertentu, kerana perkhidmatan tersebut dibayar. Harga audit penyata kewangan perusahaan bergantung kepada kerumitan kerja yang dilakukan dan jumlah dokumen yang diperiksa.

Semua kerja pakar dibahagikan kepada beberapa tugas kecil yang memerlukan pemeriksa kelayakan tinggi dan kemahiran tertentu. Ia adalah awal yang dianggarkan berapa banyak masa yang anda perlu belanjakan dalam proses itu. Oleh sebab pengiraan dan analisis, kos perkhidmatan yang optimum ditentukan.

Oleh itu, sebelum membuat kesepakatan, setiap firma audit akan menilai jumlah kerja dan kajian khusus syarikat. Selepas itu, kos perkhidmatan ditentukan, dan ia boleh berubah dari 2 hingga 100 ribu rubel.

Kesimpulannya

Audit boleh mengenal pasti pelbagai pelanggaran dan masalah dalam pelaporan perusahaan sedia ada. Penyelidikan boleh menjadi dalaman atau luaran, kompleks atau selektif. Prosedur ini dilakukan secara eksklusif oleh profesional yang berpengalaman.

Mengikut keputusan kajian, kesimpulan dikeluarkan kepada pengurusan syarikat yang mengandungi maklumat mengenai semua kesilapan yang telah dikenal pasti dan pelanggaran. Berdasarkan data yang diterima, syarikat boleh menyediakan audit cukai atau menyingkirkan pekerja tidak mahir.