Istilah perbankan dan ekonomi tidak biasa kepada semua orang, dan apakah surat kredit apabila membeli harta, bukan semua pembeli tahu.

Dalam artikel yang dicadangkan, kami akan cuba memahami konsep "surat kredit", untuk menentukan kelebihan dan kekurangannya. Kami juga akan bercakap mengenai institusi kredit yang menawarkan perkhidmatan ini.

Terminologi ringkas

- Pemohon - syarikat pemohon untuk pembukaan surat kredit / pembayar di bawah kontrak.

- Penerima - penerima dana pembayaran, bertindak sebagai pihak ketiga.

Surat kredit konsep

"Surat kredit" bermaksud salah satu bentuk kewajipan kewangan apabila berlakunya penerima (benefisiari) mempunyai hak untuk menerima dana atas permintaan pelanggan bank, tetapi hanya jika ia menyediakan institusi kredit dengan pembayaran yang melaksanakan surat kredit apabila membeli harta tanah. Dalam kes ini, semua keadaan operasi mesti dipatuhi. Dalam erti kata lain, surat kredit – salah satu jenis penyelesaian yang selamat. Apabila membuat bayaran dengan cara ini, institusi perbankan bertindak sebagai penjamin operasi.

Apa yang memberikan komisen operasi sedemikian

Dengan menggunakan surat kredit, anda mempunyai peluang untuk membuat sebarang pembayaran yang memihak kepada pihak ketiga, jika penerima menghubungi bank dan, setelah menyediakan semua dokumen yang diperlukan untuk pembayaran, meminta jumlah yang ditetapkan dalam kontrak.

Penting! Ingatlah bahawa apabila menjalankan operasi sedemikian, perlu mematuhi terma-terma yang diatur oleh klausa kontrak. Jika mereka tamat tempoh, tidak mungkin menerima pembayaran walaupun semua dokumen yang diperlukan tersedia.

Menggunakan surat kredit, anda boleh mengalihkan pembayaran, memindahkan kuasa ke bank lain untuk menjalankan operasi yang sama, atau menerima, membuat pembayaran dan mempertimbangkan bil pertukaran.

Menggunakan perkhidmatan di luar negara

Dalam amalan asing, surat kredit atau sel apabila membeli hartanah dalam kebanyakan kes ditugaskan untuk membiayai perkhidmatan atau transaksi tertentu, dan prinsip pembayaran adalah sama dengan operasi dengan jaminan bank. Walau bagaimanapun, terdapat beberapa perbezaan di antara operasi tersebut. Surat kredit dimaksudkan untuk pembekuan sementara tunai atau pembayaran tanpa tunai di bawah kontrak. Satu sel dibuka apabila terdapat keperluan untuk memindahkan dana kepada penerima lain. Hayat simpanan wang dalam sel sedikit lebih pendek. Dan satu dan kaedah penyimpanan lain menjamin kebolehpercayaan simpanan anda.

Surat kredit, yang dijalankan di peringkat antarabangsa, mengeluarkan, dengan mengambil kira sistem peraturan bersatu yang diterima pakai oleh sistem dokumentasi surat kredit Dewan Perniagaan Antarabangsa pada tahun 2007.

Di Persekutuan Rusia, dokumen pengawalseliaan yang mengawal proses melaksanakan surat kredit diluluskan oleh Bank Negara Rusia dan sebenarnya berbeza dari amalan yang diterima umum di Eropah.

Pengelasan surat kredit

Secara keseluruhannya, 11 jenis aset dibezakan:

- Boleh dibatalkan, yang boleh dibatalkan atas permintaan pembayar atau bank yang mengeluarkan.

- Failsafe - tidak boleh dibatalkan.

- Dengan tempahan merah. Kumpulan operasi ini termasuk surat kredit yang menyediakan untuk pembayaran (pendahuluan) oleh bank pelaksana yang dibenarkan atas permintaan bank yang mengeluarkan.

- Derma, atau dilindungi. Surat kredit jenis ini popular di rantau kami. Dengan menggunakan kewajipan ini, bank penerbit sepenuhnya meliputi jumlah surat kredit untuk tempoh kesimpulan transaksi, menggunakan dana kredit atau dana pembayar untuk ini.

- Dijamin, atau ditemui. Operasi jenis ini memberi peluang untuk mendebit dana dari akaun dalam rangka kerja yang ditentukan dalam kontrak.

- Dikesahkan - mereka yang menjamin bahawa bank yang melaksanakan akan menyelesaikan pada jumlah yang dipersetujui, tanpa mengira masa dana diterima dari bank penerbit.

- Surat kredit bergulir menyediakan bayaran walaupun atau sebahagian oleh beberapa bayaran yang datang dari akaun pembayar kepada akaun penerima. Menggunakan jenis operasi ini membolehkan anda menjimatkan wang, kerana pada amnya jumlah kos dikurangkan.

- Pekeliling. Mereka membenarkan benefisiari menerima dana yang dikreditkan lebih awal daripada terma yang dipersetujui di bawah perjanjian pinjaman melalui mana-mana bank wartawan dari struktur perbankan, yang berjanji untuk membayar surat kredit kepada pelanggan.

- Rizab. Mereka mencadangkan penyampaian pelbagai jenis dokumen (kecuali dokumen pembayaran) untuk menerima pembayaran oleh benefisiari.

- Kumulatif. Mereka memberi peluang untuk memindahkan peratusan tidak terpakai surat kredit yang sah kepada jumlah yang baru dibuka di institusi perbankan yang sama.

- Bukan kumulatif. Manipulasi yang berkaitan dengan operasi jenis ini membolehkan pemulangan dana yang tidak disalurkan melalui struktur bank yang mengeluarkan kepada akaun pembayar.

Prinsip surat kredit di Persekutuan Rusia

Pertimbangkan keadaan. Pihak-pihak terpaksa membuat perjanjian untuk kali pertama. Oleh kerana mereka tidak mempunyai pengalaman untuk menyelesaikan transaksi antara satu sama lain, mereka takut membuat bayaran pendahuluan.

Sekiranya keadaan sedemikian, salah satu daripada pihak - pembeli - boleh meminta bank penerbit untuk membuka surat kredit apabila membeli hartanah untuk jumlah yang dinyatakan dalam kontrak itu untuk disimpulkan. Apabila membuka sel untuk menerima dana, perlu menyediakan bahan jaminan yang mengesahkan kewajipan untuk memenuhi kontrak yang telah diselesaikan. Senarai dokumen tersebut termasuk kontrak jualan, pakej dokumen mengenai penghantaran atau penghantaran barangan dan sekuriti lain yang mengesahkan syarat transaksi.

Prosedur Surat Kredit

Pada akhir urus niaga, penjual mesti menyediakan bank penerbit dengan dokumen yang menjamin kejayaan transaksi yang berjaya, selepas itu institusi perbankan membuat pembayaran dengan membayar surat kredit yang telah dipersetujui sebelumnya apabila membeli hartanah, mengikuti arahan yang diterima dari bank pelaksana. Apabila selesai semua peringkat urus niaga dan pembayaran komisen, pihak yang bertindak sebagai penerima boleh mengeluarkan dana dalam jumlah yang dinyatakan dalam kontrak.

Plus surat kredit

Kelebihan operasi sedemikian termasuk:

- Penyelesaian oleh surat kredit ketika membeli real estate menghindari memeriksa keaslian uang kertas.

- Tahap kebolehpercayaan yang tinggi.

- Institusi perbankan tertarik dengan ketepatan transaksi, kerana ia secara ketat mengendalikan proses transaksi.

- Membeli harta melalui surat kredit mengurangkan risiko bagi pihak-pihak untuk sifar. Memandangkan hanya bank yang mempunyai akses kepada jumlah yang beku, ini bermakna kemungkinan kehilangan dana dikecualikan.

- Penjual menerima jaminan 100% penerimaan hasil dari transaksi.

- Surat kredit apabila membeli harta tanah, nilai yang jarang melebihi jumlah komisen untuk penghitungan semula dan penyewaan sel bank, adalah satu perkhidmatan yang bermanfaat bagi kedua-dua pihak.

Kelemahan surat kredit

Terdapat juga beberapa kelemahan seperti operasi sebagai surat kredit:

- Surat kredit transaksi melibatkan peredaran dokumen rumit, pemeriksaan menyeluruh dan kawalan ketat terhadap kemajuan operasi.

- Transaksi jenis ini lebih perlahan.

- Salah satu kelemahan penting ialah kemungkinan menerima dana hanya oleh satu pembeli, yang merumuskan perjalanan transaksi jika harta itu dimiliki oleh beberapa orang.

- Dengan menyediakan surat kredit apabila membeli hartanah, Sberbank Rusia mengenakan komisyen tambahan.

- Sekiranya berlaku kegagalan urus niaga, pulangan jumlah berlaku dalam prosiding kehakiman.

- Apabila membuat surat kredit transaksi, bank itu mengemukakan permintaan untuk memberitahu perkhidmatan cukai mengenai kesimpulan transaksi.

- Kerana kompleksnya proses berbilang peringkat, kawalan tinggi dan masa yang dibelanjakan oleh pasukan pakar, bayaran bank untuk perkhidmatan tersebut sering terlalu mahal.

Bank-bank Persekutuan Rusia menyediakan surat kredit kepada pelanggan

Hari ini, kebanyakan bank besar menawarkan transaksi melalui surat kredit apabila membeli hartanah. Bank-bank ini termasuk:

- CBR

- Sberbank Rusia.

- Binbank.

- UniCredit Bank.

- Alfa Bank.

Perbezaan utama antara penyediaan perkhidmatan dari institusi perbankan terkemuka: harga perkhidmatan, komisen untuk operasi dan kelajuan pelaksanaannya.

Pihak-pihak kepada urus niaga boleh memilih mana-mana institusi perbankan untuk menjalankan transaksi terjamin yang boleh dipercayai.

Sistem tarif untuk transaksi kredit dengan Sberbank

Adalah lebih baik untuk menyelesaikan transaksi melalui surat kredit apabila membeli harta. Sberbank menetapkan kos perkhidmatan selaras dengan kadar bayaran semasa. Suruhanjaya dikira dengan mengambil kira jumlah urus niaga, sumber yang dipinjam yang digunakan dan tempoh pengekalan dana yang selamat. Tarif untuk perkhidmatan:

- Jumlah suruhanjaya untuk surat kredit yang membayangkan pengendalian operasi perbankan dalam satu bahagian wilayah bank adalah 0.2%. Had harga atas dan bawah adalah terhad kepada 1000 dan 5000 Rubles, masing-masing.

- Berinteraksi dengan pelbagai bahagian struktur bank - 0.3%. Had atas dan bawah adalah 1,500 dan 10,000 Rubles.

- Kos perkhidmatan untuk servis surat kredit adalah 2000 rubel dengan tempoh maksimum interaksi terhad kepada 120 hari.

- Kemungkinan untuk memperluaskan jangka hayat wang dalam sel + 60 hari tertakluk kepada bayaran tambahan sebanyak 2,000 Rubles.

Kos untuk entiti undang-undang dan individu

Adalah mudah untuk diperhatikan bahawa tarif untuk perkhidmatan untuk penyediaan surat kredit operasi untuk individu adalah agak boleh diterima. Dengan memasuki transaksi seperti pembelian dan penjualan sebuah apartmen atau rumah, anda menerima jaminan kebolehpercayaan transaksi dan pemenuhan oleh pihak-pihak dari tugas mereka.

Surat kredit untuk entiti undang-undang adalah lebih mahal daripada individu. Suruhanjaya adalah lebih tinggi - dari 0.5% untuk jumlah dalam 2500-10 000 Rubles.

Terdapat satu keadaan yang boleh mengurangkan kos tarif. Jika bank mengambil bahagian dalam program perbandaran atau serantau yang penting secara sosial, maka kos perkhidmatan dibentuk secara individu atau mungkin tidak hadir sama sekali.

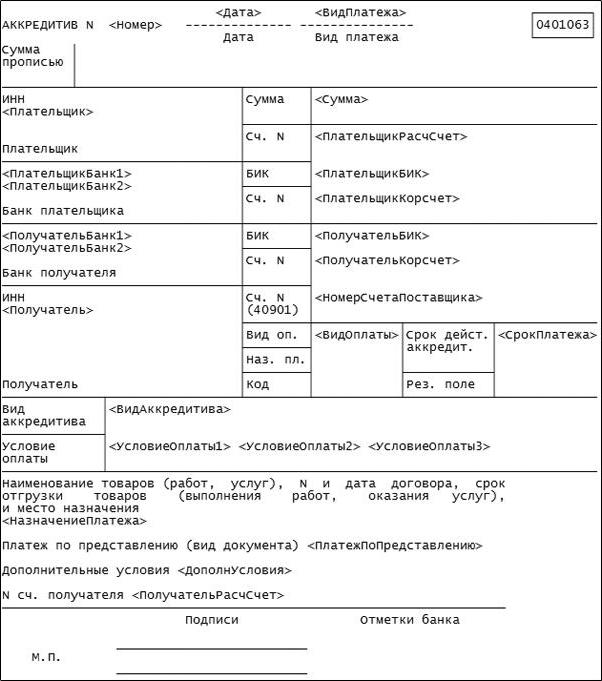

Apabila menjalankan operasi seperti surat kredit, anda perlu mendokumentasikannya. Pada masa yang sama, perjanjian perkhidmatan disimpulkan. Perkhidmatan itu sendiri dilaksanakan dalam bentuk yang ditetapkan oleh bentuk bank, yang menunjukkan semua data transaksi tersebut. Surat perjanjian kredit untuk pembelian hartanah (sampel) dibentangkan dalam foto di bawah.

Dalam sebarang kes, surat kredit adalah syarat yang baik untuk menjalankan transaksi utama. Mengendalikan operasi sedemikian, anda tidak boleh bimbang bahawa transaksi itu akan menjadi tidak jujur atau anda akan tertipu. Dalam kerjasama dengan bank melalui surat perjanjian kredit, semua peringkat transaksi jelas dan transparan, dan dalam hal ini tidak ada yang perlu dikhawatirkan.

Surat kredit adalah manfaat dan keselamatan anda semasa pelaksanaan sebarang transaksi. Tidak ramai bank Rusia menawarkan perkhidmatan sedemikian. Tetapi mereka yang melakukan ini melakukan tugas mereka dengan cekap, dengan mengambil kira semua butir-butir operasi, supaya pada akhirnya anda boleh mendapatkan apa yang anda bayar, dan penjual - jujur memperoleh wang dari penjualan.