Bojājumu apdrošināšana aptver plašu apdrošināšanas tirgus segmentu. Ievērojama tā daļa ir balstīta uz obligātas dalības principu. To raksturo dažas iezīmes.

Apdrošināšanas definīcija

Apdrošināšanas darbība ir pilsoņu un organizāciju interešu aizsardzība nelabvēlīgu notikumu gadījumā. Ar tiem saprot īpašuma bojāšanu vai iznīcināšanu, nodarot kaitējumu dzīvībai un veselībai, nodarot morālu kaitējumu.

Apdrošināšanas sistēma ir veidota šādi: puses līgumā nosaka apstākļus, kādos apdrošināšanas sabiedrība maksā noteiktu summu. Apdrošinātā persona apņemas samaksāt regulāri saskaņotu summu vai veikt vienu iemaksu par visu uzņēmuma saistību laiku.

Brīvprātīgās apdrošināšanas sistēmā puses pietiekami brīvi izlemj, ar kādiem nosacījumiem slēdz līgumu.

Obligātu līdzdalību, jo īpaši civiltiesiskās atbildības apdrošināšanā par kaitējumu, valsts rūpīgi regulē. Privātie uzņēmumi tajā aktīvi piedalās, taču tikai saskaņā ar valsts noteikumiem.

Līgumi tiek slēgti atbilstoši standarta formai, novirze no valsts izstrādātajiem nosacījumiem ir minimāla. Tas, pirmkārt, attiecas uz atbildības nosacījumiem un maksājumu summām.

Dažas apdrošināšanas kā pakalpojumu sistēmas iezīmes

Un brīvprātīgai un obligātai civiltiesiskās atbildības apdrošināšanai ir noteiktas “robežas”. Tas ir, ja zaudējumi ir pārsnieguši līgumā vai noteikumos noteikto summu, atlikušo summu maksā vainīgā persona. Tomēr vairumā gadījumu apdrošināšana sedz zaudējumu apmēru.

Persona ir iekļauta apdrošināšanas sistēmā vairākos veidos:

- līguma noslēgšana;

- uzņemšana armijā vai citā valsts dienestā.

Otrais variants ietver auto apdrošināšanu.

Normatīvais regulējums

- GK - pamatdokuments, kas nosaka apdrošināšanas darbības principus un noteikumus;

- likumu "Par apdrošināšanas biznesa organizāciju";

- likumi par noteiktiem apdrošināšanas veidiem (sociālā, medicīniskā uc);

- likumi par transporta sistēmu (transporta hartas un kodi);

- noteikumi par noteiktu kategoriju darbinieku statusu, kas reglamentē viņu dzīvības, veselības un atbildības apdrošināšanu;

- centrālo iestāžu normatīvie akti, kas izdoti, lai izpildītu noteiktus likumu noteikumus (apdrošināšanas noteikumi, parauglīgumi utt.).

Noteikumi par civiltiesiskās atbildības par kaitējumu apdrošināšanu ir likuma sastāvdaļa, ja tos apstiprina valsts institūcija. Rezultātā tie tiek pielīdzināti spēkā esošajiem tiesību aktiem.

Apdrošināšanas noteikumiem, kas tiek piedāvāti ārpus obligātās apdrošināšanas sistēmas, ir vienvirziena darījuma statuss, un kā izmēģinājuma daļu pilsonim ir tiesības apstrīdēt tā individuālos noteikumus.

Bieži vien uzņēmums, kas nodarbojas ar obligāto apdrošināšanu, izstrādā savus noteikumus, pamatojoties uz obligāto apdrošināšanu, tāpēc jums jāpievērš uzmanība to saturam un tam, cik lielā mērā tie atbilst likumiem.

Obligātā apdrošināšana

Runājot par civiltiesiskās atbildības apdrošināšanu, vispirms atcerieties autobraucēju atbildību. Tomēr tie nav vienīgie, kuriem likums uzliek pienākumu būt apdrošināšanas polisei.

Piemēram, sociālā, veselības apdrošināšana. Valsts atsevišķi apdrošina ierēdņus, jo īpaši tiesībaizsardzības iestāžu darbiniekus, tiesnešus, militārpersonas utt.

Apdrošināšana tiek nodrošināta noteikta veida darbībām. Kā piemēru jūs varat norādīt notārus, celtniekus, vērtētājus. Notāriem, ņemot vērā viņu darbības nozīmīgumu, apdrošināšana ir divkārša - no korporācijas (notāru palātas) puses un no personas puses.

Būvnieku un vērtētāju gadījumā atbildības apdrošināšanu par kaitējumu nodrošina asociācija (SRO), kas šādu izdevumu gadījumā savāc īpašu fondu, kā arī iegādājas apdrošināšanu.

Atteikšanās vai izvairīšanās no obligātās apdrošināšanas rada divas negatīvas sekas:

- soda sankcijas no valsts par izvairīšanos vai atteikšanos apdrošināt viņu darbību;

- zaudējumu atlīdzināšanas pienākums pilnībā ir vainīgais.

Vienošanās noslēgšana

Līguma noslēgšana ir iespējama vairākos veidos:

- paraksta pilnu dokumentu;

- kvīts saņemšana, kas apliecina gan pakalpojumu samaksu, gan apdrošināšanu;

- aizpildot iesniegumu, pēc kura apstiprināšanas tiek izsniegta atbildības apdrošināšanas polise par kaitējumu.

Pirmais variants tiek piemērots, ja tiek noslēgts nestandarta līgums, un sarunu rezultātā puses ir izstrādājušas nosacījumus.

Otra iespēja tiek atrasta, pērkot biļeti transporta līdzekļiem. Trešā iespēja ir iegādāties apdrošināšanu standarta apstākļos. Tas ietver biznesa risku apdrošināšanu.

Daļa līguma ir dokumentu kopijas. Piemēram, katrs autovadītājs zina dokumentu sarakstu, bez kura nav iespējas iegūt apdrošināšanas polisi. Bez tiem nav iespējams noslēgt līgumu ar apdrošināšanas kompāniju.

Brīvprātīgās apdrošināšanas sistēmā uzņēmumi, kas sniedz pakalpojumus, patstāvīgi izstrādā noteikumus līguma noslēgšanai, jo īpaši:

- pieteikuma veidlapa un tā iesniegšanas kārtība;

- dokumentu saraksts, kas nepieciešami katram apdrošināšanas veidam.

Jebkura šāda uzņēmuma tīmekļa vietnē ir informācija par pakalpojumu sarakstu un dokumentu paketi, kas ir jāsniedz.

Apdrošināšanas polise

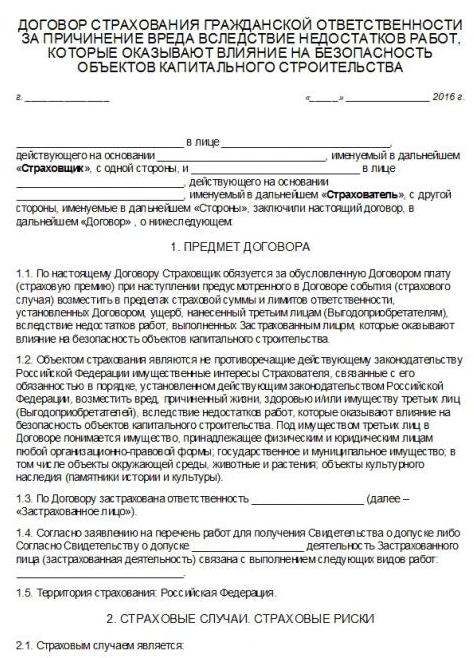

Vienošanās rezultāts ir polises izdošana. Šis ir galvenais dokuments, kas apstiprina apdrošināšanas līguma noslēgšanu.

Likums izvirza vairākas prasības politikas saturam:

- to vienmēr sauc par politiku un neko citu;

- uzņēmuma nosaukums, atrašanās vieta un bankas konta informācija;

- Tās personas pilns vārds, kurai tiek izsniegta apdrošināšana;

- priekšmets (transporta līdzekļi, krava utt.);

- iemaksu summa, samaksas kārtība un nosacījumi;

- apdrošināšanas maksājuma lielums vai tā aprēķināšanas formula;

- apdrošināšanas riski (piemēram, nāve vai īpašuma bojājums);

- polises derīguma termiņš;

- noteikumi apdrošināšanas nosacījumu maiņai vai polises izbeigšanai;

- izdošanas datums un dokumenta izdevējas personas paraksts;

- citi nosacījumi, kurus puses uzskata par nepieciešamiem.

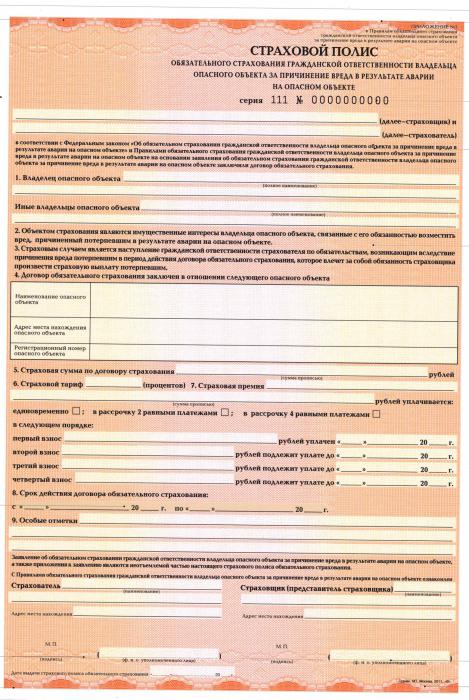

Polises izdošanas piemērs ir OSAGO sistēma, kas nodrošina atbildības apdrošināšanu par kaitējumu trešām personām.

Likums atļauj izsniegt polisi vienam vai vairākiem objektiem vai vairākām operācijām.

Saņēmējs

Tiesību aktos ir ietverts labuma guvēja jēdziens - persona, kuras labā apdrošināšanas sabiedrība veic maksājumus, iestājoties apdrošināšanas gadījumam.

Parastā gadījumā par viņu rīkojas vai nu apdrošinātā persona, vai arī kāds cits, kuru tas ir norādījis, ja tas ir skaidri norādīts līguma tekstā. Civiltiesiskās atbildības apdrošināšanā kaitējuma gadījumā labuma guvējs vienmēr ir persona, kas cieta zaudējumus.

Maksājumu saņemšana

Obligātā civiltiesiskās atbildības apdrošināšana darbojas šādi: apdrošināšanas sabiedrība maksā naudu ar nosacījumu, ka no klienta tiek saņemta dokumentu pakete.

To nosaka tiesisko attiecību specifika. Piemēram, CTP. Naudas saņemšanas pamats ir protokols no policijas vai pušu parakstīts “Eiropas protokols”.

Pēc tam tiek novērtēts kaitējums, ko nodarījuši speciālisti, kas saistīti ar uzņēmumu.

Apdrošināšanas noteikumi paredz dokumentu iesniegšanas termiņus un to sastāvu. Ja dokumenti netiek iesniegti pilnībā vai ar kavēšanos, maksājumus var atteikt vai arī tie tiks saņemti ar kavēšanos.

OSAGO funkcijas

Maksājumu summa par labu apdrošināšanas sabiedrībai tiek aprēķināta pēc transportlīdzekļa tehniskajiem parametriem (motora lieluma, pasažieru skaita) un vadītāja braukšanas pieredzes.

- Kompensācija par zaudējumiem, kas nodarīti pilsoņu dzīvībai, veselībai un īpašumam;

- upuriem paredzēto maksājumu ierobežotās summas periodiski mainās;

- polises ilgums parasti ir 12 mēneši; likumi pieļauj arī īsākus periodus (līdz 3 mēnešiem).

Pārvadātāja atbildība

Civiltiesiskās atbildības apdrošināšanas līgums par pārvadātāja nodarītajiem zaudējumiem tiek noslēgts uz 12 mēnešiem. Starp pārvadātājiem, kas darbojas valstī un ārpus tās robežām, ir atšķirība. Starptautiskām pārvadātājām ir vairāk prasību, taču ir paplašināts arī risku saraksts.

Proti, apdrošināšana sedz:

- preču iznīcināšana un bojāšana;

- kaitējums pilsoņu veselībai;

- uzņēmuma darbinieku nodarītais kaitējums.

Apdrošināšanu parasti maksā, pamatojoties uz tiesas lēmumu.

Uzņēmuma apdrošināšana

Kopš 2012. gada Krievija apdrošina tādu uzņēmumu darbību, kuru darbība var kaitēt videi. Un pilsoņu dzīvības, veselības un īpašuma rezultātā. Tarifu sistēma pakāpeniski uzlabojas, un palielinās upuriem izmaksājamās summas.

Atbildība par produktu

Tagad ir paredzēta atbildības apdrošināšana par kaitējumu, kas rodas preču trūkuma dēļ. Tos izraisa gan ražošanas sistēmas defekti, gan ražošanas procesā izmantoto izejvielu trūkumi un zemā kvalitāte.

Ražotāju atbildība tiek apdrošināta uz garantijas laiku, uzņēmumam ir tiesības pagarināt apdrošināšanas spēkā esamību, maksājot augstāku likmi.

Apdrošināšana, tāpat kā citos gadījumos, attiecas uz kaitējumu, veselību, dzīvību un īpašumiem, morālā kaitējuma atlīdzināšanu, juridisko izdevumu apmaksu, visu apstākļu noskaidrošanas izdevumiem un vērtētāja pakalpojumiem.

Kompensācija tiek izmaksāta:

- ar apdrošinātā un apdrošinātāja piekrišanu;

- ievērojot visus nepieciešamos pasākumus, lai nodrošinātu kvalitātes līmeni;

- Lietošanas instrukcijas ir pietiekami skaidras un izsmeļošas.

Ja ražotājs vai apdrošināšanas sabiedrība nepiekrīt samaksāt kompensāciju, to var apiet, ja ir efektīvāks Federālā patērētāju tiesību aizsardzības un cilvēku labklājības uzraudzības dienesta vai tiesas lēmums.

Apdrošināšanas sabiedrībai ir tiesības atteikt maksājumus, ja kaitējums ir saistīts ar šādiem faktoriem:

- materiāla novecošanās, ko izraisa dabiski procesi;

- ražošanas pazīmes;

- slēptās materiālu nepilnības, kuras nevarēja paredzēt.

Profesionālās darbības riski

Kā piemērus var minēt notārus, juristus, privātdetektīvus un citu profesiju pārstāvjus.

Apdrošināšana ir spēkā 12 mēnešus, maksājumi par to tiek veikti, pamatojoties uz tiesas lēmumu, kas apstiprina kaitējuma faktu.

Apdrošināšanas sabiedrība atsakās maksāt, ja apdrošinātā persona:

- parādīja rupju neuzmanību;

- izdarījis tīšu noziegumu, kā rezultātā iestājies apdrošināšanas gadījums;

- pastāv apdrošinātās personas sazvērestība ar cietušajiem.

Nav nozīmes tam, vai ar cietušo personu formāli tika noslēgts līgums vai nē.

Noslēgumā

Tādējādi šodien obligātās atbildības apdrošināšanas sistēma attiecas uz ievērojamu skaitu pilsoņu un organizāciju.

To rūpīgi regulē valsts, bet galvenie dalībnieki ir privāti uzņēmumi.

Apdrošināšanas noteikumi tiek izstrādāti pēc vienas shēmas, lai gan pastāv būtiskas atšķirības.