Uzņēmējdarbības aktivitātes jebkurā nozarē ir vērstas uz gala rezultāta - peļņas - iegūšanu. Šim nolūkam tiek veidotas dažādas vadības formas. Šajā procesā organizācija risina aktuālās problēmas un īsteno finanšu plānus, kā rezultātā LLC tiek sadalīta peļņa starp dalībniekiem. Uzņēmumu var organizēt vairāki dibinātāji. Visi investori ir personas, kas ir ieinteresētas biznesa attīstībā, bet, iespējams, nav tieši iesaistītas organizācijā. Dibinātāji nodod savu naudu un īpašumu uzņēmuma lietošanai, par ko viņi saņem dividendes. Bet investori tiek piesaistīti svarīgāko jautājumu risināšanai, piemēram, uzņēmuma pārdošanai, tā paplašināšanai utt.

OOO īpašumtiesību forma

Īpašumtiesību veida vai īpašumtiesību formas jēdziens nozīmē juridisko pamatojumu subjekta vai biznesa vienību saistībai ar uzņēmumu.

Līdz šim ir bijušas šādas uzņēmējdarbības vienības:

- filiāle

- kolektīvs;

- valsts;

- pašvaldības;

- privāts.

Katra forma izceļas ar uzņēmējdarbības aktivitātes reģistrēšanas īpatnībām valsts struktūrās, peļņas ņemšanas kārtību, vadības un nodokļu likmēm.

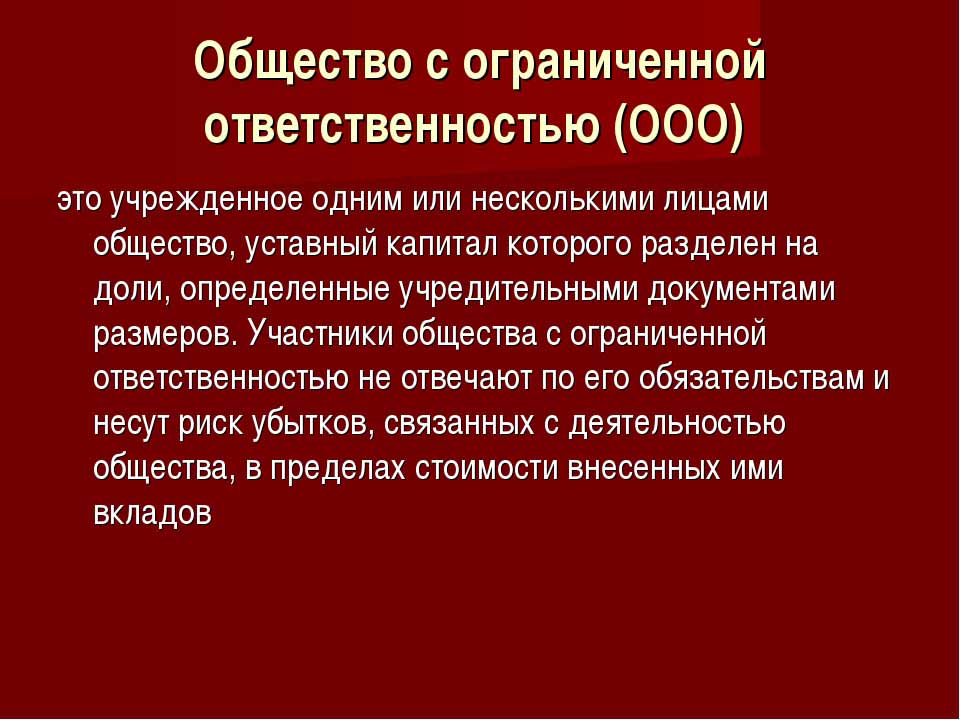

Sabiedrība ar ierobežotu atbildību ir visvienkāršākais uzņēmējdarbības veids. Investori var būt fiziskas un juridiskas personas. Arī uzņēmuma pamatkapitālu var veidot viena persona.

Nosacījumi LLC izveidošanai

Uzņēmums ir kolektīvs vai privāts īpašuma veids. Šis uzņēmējdarbības organizācijas veids ir plaši izplatīts Krievijas Federācijā. Objekta īpašnieki var būt valsts pilsoņi un nerezidenti, bet ne vairāk kā 50 cilvēki, arī organizācijas dibinātājs var būt viena persona.

Uzņēmuma reģistrācija nozīmē, ka ir reģistrēts pamatkapitāls vairāk nekā 10 tūkstošu rubļu apjomā, uzņēmuma zīmogs, tā statūti. Pārskata forma ir sarežģītāka nekā individuālam uzņēmējam.

LLC raksturojums

Uzņēmējdarbības vienības atšķirīga iezīme ir tā, ka tās dibinātāji uzņemas risku tikai proporcionāli iemaksu skaitam sākotnējā kapitālā. LLC peļņas sadale starp dalībniekiem tiek veikta atbilstoši viņu kapitāla daļām.

Mūsdienās sabiedrība ir visvienkāršākā kolektīvās aktivitātes piederības forma. Investoriem nav tieši jāievieš pārvaldības ideja. Parasti visus jautājumus izlemj pilnvarota persona. Ģenerāldirektors vai vadītājs, iespējams, nav ieguldītājs, bet ir iesaistīts uzņēmējdarbībā. Pieņemot nopietnus lēmumus par uzņēmuma attīstību, tā aprīkojuma un līdzekļu pārdošanu, tiek nodots dibinātāju kopsapulcei.

Peļņas sadalījums LLC starp dalībniekiem

Uzņēmuma pamatkapitāls ir galvenais dokuments, kas nosaka katra dibinātāja daļas tīrā peļņā, sapulču datumus un maksājumus noguldītājiem. Iemaksas fondā var ietvert skaidru naudu, kustamu un nekustamu īpašumu, vērtspapīrus un citus aktīvus. Pamatlīdzekļi un fondi ir nepieciešami, lai nodrošinātu garantijas kreditoriem. Kad tiek atvērta sabiedrība ar ierobežotu atbildību, tās dalībnieki zaudē īpašumtiesības uz savu ieguldījumu, bet tajā pašā laikā iegūst tiesības saņemt daļu no neto peļņas no uzņēmējdarbības.

Uzņēmuma ierobežotā atbildība nozīmē visu prasību pret dibinātājiem un viņu īpašumu likvidēšanu bankrota gadījumā. Viņi zaudē tikai to, ko ieguldījuši kā sākumkapitālu.

LLC peļņas sadale starp dalībniekiem tiek veikta 3, 6 un 12 mēnešus. Šī ir galvenā atšķirība starp šo īpašuma veidu un akciju.

Procentuālā daĜa no galīgā ekonomiskā rezultāta saĦemšanas ir virkne procedūru.

Uzņēmuma pamatkapitāls, tā struktūra

Uzņēmuma harta nosaka tā pamatkapitāla lielumu. To veido no dalībnieku ieguldījumiem, un katram no viņiem ir sava procentuālā attiecība vai daļa no kopējās ieguldītās summas.

Piemēram, naudas izteiksmē LLC Rus pamatkapitāls ir 50 000 rubļu. Ir četri dalībnieki, no kuriem katrs ieguldīja aktīvus atšķirīgā vērtībā:

- pirmais - 17 000 r .;

- otrais - 10 000 r .;

- trešais - 11 000 p .;

- ceturtais - 12 000 p.

Attiecīgi peļņas sadalījums LLC starp dalībniekiem notiek daļās vai procentos no kopējās summas. Balstoties uz piemēru, tie ir: 34, 20, 22 un 24%. Tādējādi katrs dalībnieks saņem procentus no tīrās peļņas summas. Dibinātāju sapulces laikā var pieņemt lēmumu tikai par dividenžu izmaksu nevis no pilnās neto peļņas summas, bet no atsevišķas tās daļas.

Kādam nolūkam LLC izmanto tīro peļņu?

Katru ceturksni uzņēmuma dibinātāji var sasaukt sapulci, lai pieņemtu lēmumus par ienākumiem no uzņēmuma darbības - tīro peļņu. Saskaņā ar definīciju tas ir līdzekļu daudzums pēc iemaksu veikšanas valsts kontroles un nodokļu administrācijā.

Saskaņā ar pārskata perioda rezultātiem sapulcē dibinātāji pieņem vairākus lēmumus līdzekļu tērēšanas virzienā no peļņas. Šos aktīvus dalībnieki var sadalīt vai novirzīt biznesa attīstībai.

Galvenās līdzekļu pārskaitījumu jomas ir:

- inovāciju ieviešana darbības veida izstrādē un attīstībā;

- atskaitījumi uzņēmuma fondos, ēku, būvju iegāde, transports, nekustamā īpašuma remonta organizēšana utt .;

- aktīvu virzība uz rezervi;

- atskaitījumi par pamatkapitālu;

- sociālo programmu apmaksa;

- iepriekšējo zaudējumu segšana;

- dividenžu izmaksa;

- prēmiju izmaksa darbiniekiem.

Dibinātāju sapulce

Uzņēmuma sākumā būtu jānotiek tā dibinātāju sapulcei. Tas nosaka galvenā fonda lielumu un katra dalībnieka daļu tajā. Šī pirmā tikšanās ir pamatprasība, un tajā ir jāpiedalās visiem dalībniekiem. Pārrunājot LLC darbības plānus, tiek noteikts arī dibinātāju sanāksmju biežums. Sanāksmē dominē priekšsēdētājs, kurš izvēlēts no uzņēmuma dibinātāju vidus.

LLC dalībnieku sapulcē pieņemtie lēmumi obligāti tiek ierakstīti protokolā. Harta nosaka sanāksmju biežumu. Saskaņā ar Krievijas Federācijas likumdošanu sapulce jānotiek divus mēnešus pirms pārskata gada beigām vai līdz nākamā gada marta beigām. Par likumā noteikto termiņu neievērošanu uzņēmumam var uzlikt naudas sodu. LLC dalībnieki tiek rakstiski informēti par kārtējo vai ārkārtas sanāksmi 30 dienas pirms pasākuma.

Peļņas sadalīšana LLC starp dalībniekiem saskaņā ar protokolu tiek veikta pēc investoru sanāksmes, kurā tika izskatīti jautājumi, kas saistīti ar uzņēmuma attīstību un tā fondu veidošanu.

Sēdes kārtība

Federālais likums par sabiedrībām ar ierobežotu atbildību nosaka sapulču rīkošanas kārtību.

Sarunās un lēmumu pieņemšanā ir atļauts piedalīties tikai tiem dibinātājiem, kuri ir nokārtojuši provizorisko reģistrāciju. Sanāksmē var uzstāties arī dibinātāju pārstāvji.

Pēc sanāksmes atklāšanas notiek aktuālo jautājumu diskusija. Visi veiktie pasākumi un pieņemtie lēmumi tiek ierakstīti protokolā, pēc kura izpildes tiek atvēlētas 72 stundas.Šis dokuments norāda arī lēmumu par to, kā un kurā laikā, ar kādu biežumu tiek maksātas dividendes.

Pēc desmit gadiem pēc sanāksmes protokola kopijas saņem visi sanāksmes dalībnieki. Balstoties uz sapulces rezultātiem, tiek pieņemts lēmums, dokumentu apliecina organizācijas vadītājs.

Peļņas sadales procedūra LLC

Svarīgs punkts, maksājot dividendes LLC dalībniekiem, ir maksājumu proporcionalitāte atbilstoši sākotnējā ieguldījuma daļai.

Uzņēmuma hartā var būt ietvertas citas maksājumu aprēķināšanas metodes. Bet nesamērīgais peļņas sadalījums LLC starp dalībniekiem var radīt soda naudas no nodokļu administrācijas puses. Krievijas Federācijas Nodokļu kodeksa 43. pantā paredzēts, ka pilsoņu ienākumiem, kuri ir ieguldītāji uzņēmuma pamatkapitālā, jābūt vienādam ar viņu daļu attiecību pret kopējo kapitāla summu. Ar šo daļu no peļņas sadales LLC starp iedzīvotāju ienākuma nodokļa dalībniekiem tiek iekasēta likumā noteiktajā kārtībā.

Uzņēmuma peļņa tiek sadalīta pilnībā vai daļēji. To maksā tikai skaidrā naudā. Katram no dibinātājiem ir tiesības pieprasīt savu daļu no neto peļņas.

Peļņas sadales biežums un apmaksas nosacījumi

Cik bieži dalībnieki saņems dividendes no iemaksām uzņēmuma pamatkapitālā, ir atkarīgs no lēmumiem, kas pieņemti pirmajā noguldītāju sapulcē, un no uzņēmējdarbības vienības statūtiem. Parasti peļņas daļas no uzņēmuma darbības tiek maksātas reizi ceturksnī, pusgadā vai kalendārā gada beigās. Peļņas sadalīšanu LLC dalībnieku starpā mēnesī var veikt tikai ar nosacījumu, ka šis maksājuma periods ir norādīts uzņēmuma statūtos.

Visērtākais ir peļņas sadalījums gadā. Tas ir saistīts ar faktu, ka uzņēmuma aktivitātes var plānot, un uzdevumu izpildei līdzekļu netrūks. Pusgada un ceturkšņa maksājumi nav tik ērti, jo tiem nepieciešama lielāka mobilitāte, mainot biznesa vienības darbības virzienus.

Procedūra peļņas sadalei LLC starp dalībniekiem ietver ieguldītāja daļas samaksu ne vēlāk kā divus mēnešus pēc lēmuma par maksājumiem apstiprināšanas. Bet šo periodu var noteikt ar uzņēmuma statūtiem īsāku vai garāku.

Kad dividendes netiek izmaksātas?

Neto peļņas sadalei ir ierobežojumi, kas ir saistīti ar ierobežotām uzņēmuma finanšu rezervēm.

Investori nesaņem neto peļņas daļu, ja:

- nav pilnībā papildinājis pamatkapitālu;

- uzņēmums nav noslēdzis visas savas nodokļu saistības;

- LLC finansiālais stāvoklis ir tuvu bankrotam;

- ja dividenžu gadījumā uzņēmums atrodas uz bankrota robežas;

- ja aktīvi vērtības izteiksmē ir mazāki par statūtkapitāla un pamatkapitāla vērtību brīdī, kad tiek pieņemts lēmums par peļņas sadali dibinātājiem, vai pēc maksājumiem tie var samazināties.

Ieguldītājs var saņemt daļu no neto peļņas pēc norēķinu perioda beigām trīs gadus. Turklāt dividenžu izmaksas periods ir atsevišķi noteikts uzņēmuma statūtos LLC dibināšanas laikā, un tas var sasniegt piecus vai vairāk gadus.

Ja noguldītājs nav pieprasījis daļu no neto peļņas, to atdod atpakaļ uzņēmuma bilancē kā ieturēto.

Pārdomas grāmatvedībā

Kalendārā gada beigās pirms sapulces datuma noteikšanas nesadalītā peļņa tiek iedalīta bilances 1370. rindā. Ja šī summa ir pozitīva, tad tā jāsadala. Negatīva rādītāja gadījumā vērtība tiek ņemta iekavās un attiecas uz zaudējumiem. Sadalot peļņu LLC starp norīkojuma dalībniekiem, tie tiek klasificēti kā aktīvi-pasīvi konti. 84 konts - "nesadalītā peļņa", tas atbilst viens otram gan debetā, gan kredītā. Katram kontam var būt savs iekšējais subkonts. 84 konts atbilst 75 "Norēķini ar dibinātājiem".No šī konta tiek atskaitīti līdzekļi nodokļu uzlikšanai un dividenžu izmaksai noguldītājiem.

Peļņas sadalījums LLC starp dalībniekiem: piemērs

Grāmatvedības ierakstu datums ir diena, kad protokols tiek parakstīts, pamatojoties uz sapulces rezultātiem. Tas noteikti ņem vērā uzņēmuma grāmatvedi.

Izplatīšanas piemērs ir iepriekš minētais Rus uzņēmums.

Protokola datums ir 02/10/2018, kas nozīmē, ka tajā laikā tika izdoti arī attiecīgie grāmatvedības ieraksti. Tīrās peļņas summa (ar dibinātāju lēmumu), kas tiek sadalīta, ir 50 000 rubļu.

Tātad, peļņas sadale LLC starp dalībniekiem, grāmatvedības ieraksti:

- D 84 K 84: 50 000;

- D 84 K 75: 50 000;

- D 75 K 68: 6 500;

- D 75 K 50: 43 500.

Atkarībā no dalībnieku skaita tīrā peļņa tiek sadalīta:

- pirmais dalībnieks - 34%, 14 790 rubļi;

- otrais - 20%, 8700 r .;

- trešais - 22%, 9 570 p .;

- ceturtais - 24%, 10 440 p.

Uzņēmumam ir pienākums stingri ievērot noteikumus un noteikumus par maksājumiem un sanāksmēm, kas noteikti Krievijas likumdošanā, vadoties arī no uzņēmuma statūtiem. Sabiedriskie dienesti uzmanīgi uzrauga nodokļu maksāšanas procesu un maksājumu grafiku.