Ņemot vērā to, ka krīzes parādības jau ir redzamas Krievijas ekonomikā, diez vai kāds tagad uzdrošinās apgalvot. Pirktspēja strauji samazinās, valūtas svārstīgums pārsteidz pat vis skeptiskākā iztēle, bankas izmisīgi paaugstina noguldījumu procentu likmes.

Šādā ārkārtējas nestabilitātes situācijā cilvēki, kuriem ir vairāk vai mazāk iespaidīgi uzkrājumi, atkal pievēršas jautājumam: "Kāds ir labākais veids, kā ietaupīt naudu?" Neskatoties uz skaidru antiamerikāņu retoriku, kas pēdējos gados pēc Dienvidslāvijas krīzes ir bijusi īpaši agresīva, vairums vairāk vai mazāk finansiāli izveicīgu pilsoņu dolāru uzskatīja par visuzticamāko. Nulle gadu laikā eiro sāka darboties kā paritāte līdzekļu drošībai. Tomēr nesenie notikumi pasaules tirgos atkal izvirzīja jautājumu par to, kādā valūtā glabāt naudu.

Panaceja finanšu nepatikšanām

Rublis parādīja Krievijas autortiesību īpašniekiem savu raksturu no pavisam cita skatupunkta. Tās vērtības samazināšanās un nostiprināšanās diagrammas skaidri parāda Krievijas pilsoņu pieaugošo cerību vai strauji augošā optimisma kardiogrammu. Un tomēr neatkarīgi no tā, ko piedzīvo “koka”, tā ir nacionālā valūta un var dot diezgan labus ienākumus, ja zināt, ko ar to darīt. Un, ja jums rodas jautājums, kādā valūtā ietaupīt naudu tagad, pārmetiet acis uz banku reklāmas plakātiem.

Pēc krīzes, kas strauji pieaug, rubļa noguldījumu procentu likmes tradicionāli ir sākušas strauji pieaugt. Tas ir saistīts ar acīmredzamo kredīta organizāciju karu klientam. Vēl viens iemesls ir ārkārtīgi lielais slikto kredītu pieauguma risks. Un nepieciešamība pēc gaisa spilvena dramatiski palielinās. Lai samazinātu iespējamos bilances caurumus, bankas ir spiestas "vērsties pie cilvēkiem" likviditātes nodrošināšanai. Vienīgais veids, kā piesaistīt klientus, ir paaugstināt cenas.

Ir jāizlemj, vai naudu uzglabāt bankā, pamatojoties uz summu un iespējamiem termiņiem. Ņemot vērā rubļa pavājināšanos un pieaugošās noguldījumu procentu likmes, kas cenšas segt inflāciju, labāk ir apsvērt ilgtermiņa rubļu noguldījumus. Šajā gadījumā tie būs daudz izdevīgāki nekā jebkurš cits valūtas noguldījumi pie kuras likmes nekad nebūs tik augstas. Gada ienākumi no rubļu noguldījumiem var sasniegt 8%. Tātad, ja nav mērķa metināt šeit un tagad, jūs varat un, iespējams, vajadzēs uzglabāt naudu rubļos.

Trīs ir labāks par vienu

Pat krīzes laikā no 2008. līdz 2009. gadam Krievijas finanšu iestādes pārstāvji neiesaka, tēlaini izsakoties, visas olas salikt vienā grozā. Tika ierosināts diferencēti pievērsties problēmas risinājumam "kādā valūtā glabāt naudu". Mūsdienās arī šis padoms paliek spēkā.

Jo īpaši Sberbank iesaka izveidot trīs valūtu grozu, kurā puse ietaupījumu samazināsies par rubļa depozītu, bet ceturtdaļa - par dolāru un eiro. Šāds risinājums ārkārtējos gadījumos var aizsargāt pret nopietniem zaudējumiem, ja tas nesniedz ievērojamu peļņu: tirgus likumi kad kaut kas nokrīt, otrs aug. Patiešām, pašreizējā finanšu rallijā svārstības var izraisīt ne tikai rubļa, bet arī citu valūtu pavājināšanos. Eksperti iesaka apsvērt jebkurus citus finanšu instrumentus dārgmetālu, eksotisku valūtu, piemēram, juaņas, veidā tikai ilgtermiņa ieguldījumu mērķiem.

Amerikas dolāra neuzvaramība

ASV dolārs jau ir kļuvis par līdzību valodās saistībā ar Krievijas ekonomiku, politisko retoriku un privātiem mēģinājumiem aizsargāt savus ietaupījumus.Vairākkārt ir izskanējuši paziņojumi, ka Amerikas ārējais parāds kaut kā "aprok" dolāru, jo neviena ekonomika nevar izturēt šādu nastu. Tomēr nevajadzētu aizmirst, ka šodien dolārs ir pasaules rezerves valūta. Ko tas nozīmē?

Un tas, ka lielākajā daļā valstu valsts rezerves tiek glabātas šajā valūtā. Turklāt paziņojums par gaidāmo Amerikas ekonomikas sabrukumu šķiet ārkārtīgi apšaubāms. Valstis, kuras pērk ASV valdības obligācijas (un tādu ir daudz), ir ārkārtīgi ieinteresētas šīs valsts augstajos ekonomiskajos rādītājos. Tāpēc ir pamats apgalvot, ka Amerikas ekonomika joprojām ir viena no stabilākajām.

Eksperti iesaka uzglabāt naudu dolāros tiem, kuri saņem algu un veic pirkumus šajā valūtā. Analītiķi neseno dziļo rubļa sabrukumu, cita starpā, skaidro ar to, ka gada beigās Krievijas kredītdevējiem ārvalstu kreditoriem bija maksājuma periods USD 30 miljardu apjomā.Šajā sakarā strauji palielinājās pieprasījums pēc ārvalstu valūtas atvērtā tirgū.

Nākamais lielais maksājuma periods samazināsies pavasarī un rudenī - tas ir aptuveni USD 120–130 miljardi. Ir loģiski pieņemt, ka šajos periodos dolāra kurss atkal pieaugs, ja Krievijas Centrālā banka neizmanto nopietnu intervence ārvalstu valūtā. Pašlaik nav priekšnoteikumu, lai situāciju mainītu uz būtisku rubļa kursa nostiprināšanos attiecībā pret dolāru. Tomēr, nolemjot ieguldīt savus līdzekļus "zaļajā", ir jēga šim instrumentam atvēlēt tikai daļu līdzekļu.

Eiro nestabilitāte

No investīciju viedokļa analītiķi prasa, lai eiro būtu īpaši piesardzīgs. Un tas ir saprotams. Valūtas pozīcija lielā mērā ir atkarīga no eirozonas dalībvalstu ekonomiskajiem rādītājiem. Nav noslēpums, ka tik spēcīgas lielvalstis kā Vācija, Francija vai Lielbritānija šeit pārvalda bumbu.

Tomēr Grieķijas, Itālijas, Spānijas situācijas pasliktināšanās un regulāri notiekošā varbūtība, ka Grieķija atdalīsies no Eiropas Savienības, nepievieno optimismu par šīs valūtas nepastāvību. Turklāt pēdējā laikā dolārs ir aktīvi nostiprinājies attiecībā pret eiro. Un, kaut arī rublis atkal dziļi kritās, eksperti neiesaka padoties šim drudzim un konvertēt savus līdzekļus Eiropas valūtā.

Atrisinot dilemmu: “Kādā valūtā nauda jāuzglabā?”, Protams, nevajadzētu ignorēt eiro. Bet viņa grozā ir vēlams samazināt viņa daļu līdz 20%.

Alternatīvi valūtas risinājumi: juaņa

Mūsdienās aizvien lielāku investoru, arī privāto, uzmanību piesaista valsts Ķīnas valūta - juaņa. Ķīnas ekonomika ir viena no visaktīvākajām un visstraujāk augošajām pēdējos piecdesmit gados. Darba produktivitātes un ražošanas līmeņa pieauguma tempu apstiprina arī fakts, ka Ķīna ir salīdzinoši ātri iekarojusi pasaules tirgu, vienlaikus kļūstot par daudzu Amerikas un Eiropas koncernu ražošanas bāzi. Šajā sakarā juaņa var būt labs ienākumu gūšanas līdzeklis, lai gan tā līmenis joprojām mainās 2-3% gadā. Pārliecību par to apstiprina turpmākais investīciju pieaugums Ķīnas ražošanā.

Šveices franku tradicionālā stabilitāte

Nosakot sev, kurš ir labākais naudas uzkrāšanas veids, ieteicams sākt noteikt skaidru mērķi: gūt “ātrus” ienākumus vai ietaupīt naudu nākotnei. Ilgtermiņa ieguldījumiem jūs varat pievērst uzmanību Šveices frankam. Kā jūs zināt, Šveice nav Eiropas Savienības dalībvalsts. Šajā sakarā šīs valsts valūta ir diezgan neatkarīga no ES ekonomiskajām un politiskajām svārstībām. Šveices franka nepastāvība ir minimāla, pateicoties vietējās ekonomikas stabilitātei un augstajam uzticēšanās līmenim valsts banku sistēmā. Nav brīnums, ka Šveici sauc par pasaules banku.

Starp citu, Krievijas kredītorganizācijas jau nodrošina iespēju atvērt noguldījumus šajā valūtā.Piedāvātās procentu likmes sasniedz 6,5% gadā, kas ir augstākas nekā citu ārvalstu valūtu noguldījumu procentu likmes.

Ko jūs tajā iegūstat un tērējat

Jebkuriem finanšu lēmumiem vienā vai otrā veidā vajadzētu novest pie viena mērķa - gūt ienākumus. Līdzekļu saglabāšana nestabilitātes periodam ir svarīgs sākumpunkts, lai sasniegtu to, ko vēlaties. Tikmēr neaizmirstiet, ka mēs dzīvojam vienotas informācijas un ekonomiskās telpas pasaulē. Un tā kā nav izolācijas, nevar būt absolūtas pārliecības, ka rubļa sagrābtās “šūpoles” nākamajā finanšu kārtā nevar krist uz dolāru vai eiro.

Tāpēc cilvēki, kuri ir ārkārtīgi tālu no finanšu modeļu sarežģītības un naudas cikla loģikas izpratnes, eksperti, atbildot uz jautājumu “kurā valūtā ir izdevīgāk uzglabāt naudu”, stingri iesaka uzglabāt līdzekļus valūtā, kurā viņi saņem galvenos ienākumus un veic pirkumus. Pretējā gadījumā konvertēšana var spēlēt gan plusu, gan mīnusu. Tālāk runāsim par to, kur labāk glabāt naudu.

Bankas sienas uzticamība

Kad ir izlemts, kādā valūtā naudu uzglabāt, ir pienācis laiks padomāt par jautājumu, kur to labāk uzglabāt. Galvenais faktors šeit ir līdzekļu drošība un drošība. Ir vērts atzīmēt, ka Krievijā bankām pēc 1990. gadiem nebija īpašas uzticības. Un pirmā lieta, ko investori izdarīja, kaut mazākā mērā atsaucoties uz krīzi, bija skriet uz bankām, lai iztukšotu savus noguldījumus.

Valsts interese par šādiem noguldītāju garastāvokļa svārstībām kalpoja par pamatu Noguldījumu apdrošināšanas aģentūras izveidošanai 2004. gadā, kas garantēja personu ieguldījumu drošību līdz 700 tūkstošiem rubļu. Kopš pagājušā gada pirmā janvāra attiecīgās garantijas sniedza arī individuālo uzņēmēju iemaksas. Un pagājušā gada beigās Krievijas prezidents parakstīja likumu, kas palielina apdrošināšanas kompensācijas summu līdz 1,4 miljoniem rubļu. personām.

Šādas izmaiņas ievērojami palielina uzticēšanos bankām banku iestādēs. Un šodien ikviens saprātīgs cilvēks ieteiks: glabājiet naudu bankā. Tomēr nebūs nepareizi atzīmēt, ka, izvēloties finanšu iestādi, jāņem vērā vairāki faktori.

Pirms sūtāt grūti nopelnīto naudu, ir jēga ielūkoties vadošo reitingu aģentūru sarakstos, piemēram, Moody’s, Standart & Poor’s. Apstājoties kādā no bankām, jāapmeklē tās vietne sadaļā “informācijas izpaušana” un jāizlasa jaunākais gada pārskats. Tātad būs vairāk vai mazāk pilnīgs priekšstats par kredītorganizācijas stāvokli. Un, protams, bankai jābūt tās dalībniecei noguldījumu apdrošināšanas sistēmas.

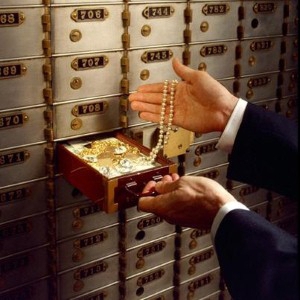

Ugunsdrošs skapis

Ekonomiskās nestabilitātes periodā, pat ņemot vērā valdības un banku garantētās naudas līdzekļu glabāšanas garantijas, joprojām ir grūti uzticēties tiem kopumā, īpaši paturot prātā banku ne visai stabilo likteni mūsdienu Krievijas vēsturē. Vēlmi pasargāt savus uzkrājumus šādos brīžos papildina skaidra nevēlēšanās ļaut citu cilvēku rokās viņiem. Šajā gadījumā kā atbildi uz jautājumu par to, kur labāk glabāt naudu, var ieteikt banku šūnām. Nesenie notikumi, kas saistīti ar sankcijām, proti, dažu Krievijas banku valūtas korespondentkontu bloķēšana, ir ievērojami palielinājuši pieprasījuma līmeni pēc šī konkrētā instrumenta.

No šī pakalpojuma tirgus analīzes izriet, ka finanšu iestādes vēl nav palielinājušas nomas izmaksas.

Vidēji dienas cena svārstās no 20 līdz 200 rubļiem., Mēnesī - no 1 tūkstoša līdz 4 tūkstošiem rubļu. un gadā - no 6 līdz 10 tūkstošiem rubļu.

Jo ilgāks nomas periods, jo lētākas ir pakalpojuma izmaksas dienā. Tikmēr neaizmirstiet, ka banka ir atbildīga tikai par pašas šūnas integritāti, nevis par tās saturu.

Tas ir saistīts ar faktu, ka parasti klients neatstāj satura sarakstu.Tomēr neapšaubāma priekšrocība ir fakts, ka pat bankrota vai licences atsaukšanas gadījumā vērtslietu īpašniekam nav par ko uztraukties: šūnā glabātie līdzekļi neiekļūst bankas bilancē, un klients tos var paņemt vairākas dienas pēc iepriekšminēto notikumu iestāšanās.

Sliktākais ietaupījumu variants

Cilvēku vidū ir daudz joku par uzkrājumu tēmu zem spilvena, ko valsts visuresošā roka nevar sasniegt. Gobsieši, nosaukti slavenā varoņa Honore de Balzaka vārdā, visticamāk, nožēlojas paši, nevis nodod savu naudu un vērtslietas glabāšanai kaut kur, kur viņi atradīsies ārpus sava redzamības lauka. Protams, tas ir sliktākais risinājums, vismaz inflācijas dēļ.

Neskatoties uz to, ja cita veida līdzekļu glabāšana, izņemot jūsu dzīvoklī, nav pieņemama, ir jēga domāt par to, kur mājās uzglabāt naudu. Tam, cik vien iespējams, palīdzēs metāls, kas drošs no nerūsējošā tērauda un kuram ir digitālais kods.

Un visbeidzot

Nauda, iespējams, ir viens no visvairāk iekārotajiem cilvēka dzīves pavadoņiem, kas vienlaikus rada milzīgas bailes. Bet, kā saka visi finansisti, bez izņēmuma nauda ir jārespektē, jo tā atspoguļo viņiem iztērētā darbaspēka vērtību. Vēl viens noteikums: jādarbojas penss. Tāpēc, domājot par līdzekļu drošību, ir jāmeklē visaktīvākā un izdevīgākā varianta iespējas, kuru rezultāts būs nevis zaudējumi, bet ienākumi.

Mūsdienās ir daudz finanšu instrumentu kapitāla saglabāšanai un palielināšanai, tad kāpēc gan nepavadīt nedaudz laika un sakārtot visu šo dažādību, lai vēlāk tas nebūtu satraucoši sāpīgs par garām palaistām iespējām?