6 iedzīvotāju ienākuma nodoklis ir jauns nodokļu aģentu pārskatu veids, kas aptver vispārīgos datus: par visiem darbiniekiem, kuri no tā saņem materiālos resursus, par visām uzkrātajām un samaksātajām ienākumu summām, par sniegtajiem nodokļu atskaitījumiem, par aprēķināto un atskaitīto iedzīvotāju ienākuma nodokli. Aizpildot pārskatu, dažiem finanšu speciālistiem bija grūtības, tāpēc tālāk mēs analizēsim visas nianses, kā aizpildīt 2 iedzīvotāju ienākuma nodokļa 6. sadaļu.

Kam ir izveidota jauna ziņošana

Forma 6-NDFL tika ieviesta individuāliem uzņēmējiem un uzņēmumiem, kas ir nodokļu aģenti, tas ir, tiem, kas maksā darbiniekiem un citām personām algas un citas uzkrājumus, kas noteikti Krievijas Federācijas tiesību aktos. Vienkārši sakot, 6-NDFL veidlapa nodokļu administrācijai jāiesniedz tiem, kas aizpilda 2-NDFL veidlapu.

Atšķirības starp šīm formām ir tādas, ka 2-iedzīvotāju ienākuma nodoklis tiek veikts atsevišķi katram uzņēmuma darbiniekam, un 6-iedzīvotāju ienākuma nodoklis tiek veidots reizi ceturksnī visiem darbiniekiem uzreiz.

Ziņot par iesniegšanas termiņiem

6-NDFL veidlapa gadam tiek izsniegta vairākas reizes vai drīzāk katru ceturksni, un to nosaka noteikts laika grafiks:

- 1. ceturksnis - maija otrā diena;

- 2 ceturksnis - jūlija pēdējā diena;

- 3. ceturksnis - oktobra pēdējā diena;

- Pārskati par pēdējo ceturksni tiek iesniegti vienlaikus no 2-NDFL līdz nākamā gada 2. aprīlim.

Datu attēlošanas iespējas 6-NDFL formā

Ievadot informāciju ziņojumā, jāpievērš uzmanība šādām niansēm:

- Aprēķinātā NFDL summa jāaprēķina un jāreģistrē ar noapaļotiem skaitļiem, turpretī summas, kas mazākas par 50 kapeikām, netiek ņemtas vērā, un vienādas un lielākas par 50 kapeikām tiek noapaļotas līdz pilnam rublim. Peļņa un izmaksas ārvalstu valūtā tiek aprēķinātas faktiskās saņemšanas un izdevumu dienā pēc pašreizējā Krievijas Federācijas Centrālās bankas likmes.

- Ziņojot papīra formā, korekcijas nav atļautas, ieskaitot korekcijas.

- Pārskata drukāšanai vajadzētu būt tikai vienpusīgai.

- Loksnēm jābūt kārtīgi salīmētām bez redzamiem labojumiem.

- Līnijas aizpilda no kreisās un labās puses, tukšās ailēs ieliek simbolu “-”.

- Dokumentu var aizpildīt tikai ar šādām tintes krāsām: melna, zila, violeta.

Kāda informācija ir ietverta 2. iedaļā “Iedzīvotāju ienākuma nodoklis”

Jauna veida pārskati satur kopsavilkuma informāciju par:

- Pilsoņi, kuriem nodokļu aģents maksāja ienākumus.

- Visi maksājumi un maksas.

- Veikti atskaitījumi.

- Aprēķinātais un ieturētais ienākuma nodoklis.

Savukārt 2. iedaļa satur šādus datus:

- Datums, kad faktiski tika veikts naudas pārskaitījums, kas ir personas peļņa.

- Nodokļu atskaitīšanas periods.

- Cik ilgi nodoklis tika pārskaitīts.

- Pēc tam saņemtās peļņas lielums.

- Ieturētā nodokļa summa.

Visbiežāk ienākumus vienlaikus maksā vairākiem indivīdiem, šajā gadījumā summas ir jāsummē, un kopējais rezultāts ir jāatspoguļo pārskatā.

Jūs nezināt, kā precīzi aizpildīt 6-iedzīvotāju ienākuma nodokļa 2. sadaļu? Lasiet vairāk par to vēlāk.

Kā ievadīt informāciju ziņojumā

Lai pareizi ievadītu informāciju 6. ienākuma nodokļa veidlapas 2. iedaļā, visa peļņa jāsadala divās kategorijās:

- Atbilstoši faktiskajam peļņas izdošanas periodam.

- Līdz datumiem, kad atskaitītais nodoklis nonāk valsts kasē.

No tā izriet, ka katrs atsevišķs līdzekļu faktiskās saņemšanas periods ir jāatbalsta ar atsevišķu nodokļu summu.Bet, ja uzņēmuma kontā vienlaikus tika saņemti vairāki ieņēmumi, par kuriem tika paredzēti atšķirīgi noteikumi iedzīvotāju ienākuma nodokļa samaksai, tad šīs summas 2. iedaļā jāievada atsevišķi.

Visai grāmatveža ievadītajai informācijai ar 6 iedzīvotāju ienākuma nodokli jāattiecas uz vienu pārskata posmu, tas ir, uz pēdējiem 3 mēnešiem.

2. iedaļa. Līnijas

6-IIN veidlapā ir iekļautas 2. sadaļas rindas, kurās jāparāda šāda informācija:

- 100. punkts - ir paredzēts, lai atspoguļotu faktisko ienākumu izmaksas datumu. Šeit finanšu darbinieks sniedz informāciju par darba algas izmaksu darbiniekiem. Svarīgi ir tas, ka maksājuma datums šajā gadījumā tiek uzskatīts par tā mēneša pēdējo dienu, kurā tas tika veikts.

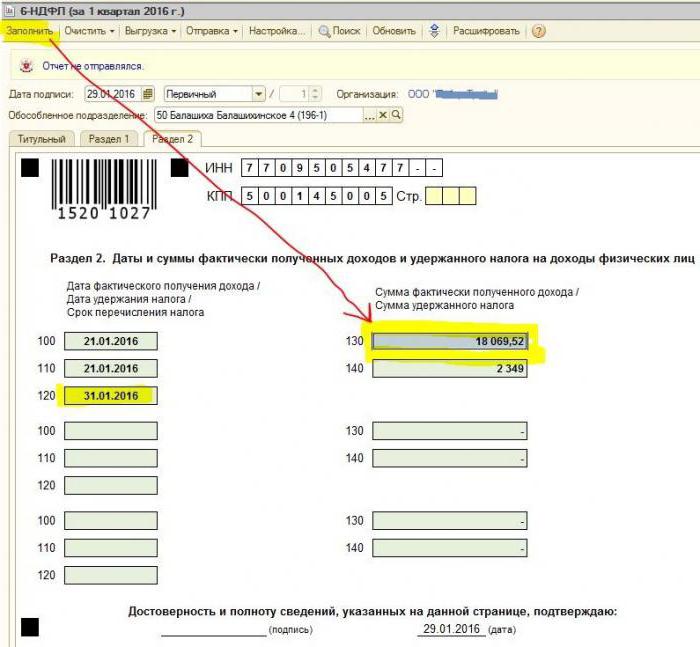

- Formas 6-NDFL 2. iedaļas 110. punkts - nodokļu atskaitīšana. Tas norāda datumu, kurā faktiski samaksāti līdzekļi.

- 120. punkts - nodokļu līdzekļu pārskaitīšanas laiks valsts kasē. Parasti šī diena tiek uzskatīta par nākamo datumu pēc algas izmaksas darbiniekiem. Un arī šī rinda ir nepieciešama, lai aizpildītu darbinieku atlaišanas mēnesi.

- 130. punkts - šeit tiek parādīta kopējā ienākumu summa. Piemēram, 130. rindā ieraksta algas summu, ko ik mēnesi uzkrājis finanšu darbinieks.

- 6-NDFL 2. sadaļas 140. rinda - šis punkts norāda uz ceturksni ieturētā nodokļa rezultātu.

Svarīgi! Ja vienā reizē tika saņemti dažādi ienākumu veidi, bet tajā pašā laikā atšķiras viņu ienākuma nodokļa pārskaitījumu skaits, 100. – 140. Punkts jāaizpilda atsevišķi par katru pārskaitījuma periodu.

Dažreiz gadās, ka algas tiek maksātas nevis mēneša pēdējā dienā, bet daļēji. Kā šajā gadījumā aizpildīt 2 6. sadaļu - iedzīvotāju ienākuma nodoklis? Šādi maksājumi tiek veikti kā avansa maksājumi, tāpēc iedzīvotāju ienākuma nodokļa atskaitījumu var atspoguļot tikai tad, ja tiek veikti šādi materiāli maksājumi. Tādējādi pirmās 3 līnijas rindā būtu jāizkārto šādi:

- 100. punkts ir tā mēneša pēdējā diena, kurā darbiniekam maksā algu.

- Veidlapas 6-NDFL 2. iedaļas 110. punkts - avansa maksājuma datums.

- 120. punkts - norāda numuru, kas seko avansa maksājuma dienai.

080. rinda, kam tā paredzēta?

Diezgan bieži grāmatvedis pārskata aizpildīšanas laikā saskaras ar pēdējiem iedzīvotāju ienākuma nodokļa rādītājiem, kurus nevar aprēķināt gada laikā. Tieši šie skaitļi ir jāreģistrē 080. punktā. Šie rādītāji jāapkopo līdz nākamā pārskata gada marta sākumam.

Kā minēts iepriekš, pārskats par 6 iedzīvotāju ienākuma nodokli ir jāiesniedz 4 reizes, tas ir, reizi ceturksnī. Ja visa informācija neatbilst vienai lappusei, ir atļauts pievienot vairāk lapu. Ziņojuma pēdējā lappusē ir norādīti galīgie rādītāji.

Noteikumi par 6-NDFL veidlapas aizpildīšanu paredz, ka visi ziņojuma dati jāatspoguļo pareizi, nepārkāpjot likumīgās prasības. Lai pārliecinātos, ka nav kļūdu, grāmatvedim ieteicams izmantot īpašus verifikācijas koeficientus, kas palīdzēs šādos gadījumos:

- Neatkarīgi un bez liekām pūlēm pārbaudīt ziņojumā norādīto datu precizitāti.

- Izprotiet, kādi jautājumi var rasties, kontrolējot personas ziņojuma pārbaudes procesā, ja tās atklāj noteiktas neprecizitātes.

- Paredziet, kādas darbības veiks recenzenti kļūdas gadījumā.

Svarīgi! Iedzīvotāju ienākumi, kas saņemti dāvanas vai materiālās palīdzības veidā saskaņā ar 6-Iedzīvotāju ienākuma nodokļa 2. sadaļu par taksācijas periodu, netiek aplikti ar nodokli.

Kā atspoguļot atvaļinājumu noslodzi ziņojuma 2. sadaļā

Šajā sadaļā tiek reģistrētas visas atvaļinājuma naudas summas, kas tika samaksāti par ceturksni.

Neesat pārliecināts, kā aizpildīt 6-iedzīvotāju ienākuma nodokļa 2. sadaļu un cik bloku jums jāaizpilda? Saskaņā ar noteikumiem ziņojumā ir jāatspoguļo tāds pats bloku skaits kā dienu skaits, par kurām maksāja trīs dienu atvaļinājuma naudu.Ja darbiniekiem līdzekļi tika piešķirti nevis tajā pašā dienā, bet gan izkliedēti, tad bloki katram ir jāveic atšķirīgi. Ja atvaļinājuma naudu maksā vairākiem darbiniekiem tajā pašā dienā, summas tiek summētas, gala rezultāts tiek atspoguļots blokā.

Ja vienā 6-NDFL 2 sadaļu lappusē nav pietiekami daudz vietas (atvaļinājums), tad ir jāaizpilda tik daudz lapu, cik nepieciešams. Galvenais ir tos numurēt pareizi, neaizmirstot par titullapu.

- 100. un 110. rinda - lai norādītu numuru, kad darbinieks apmaksāja atvaļinājuma naudu.

- 120. rinda ir tā mēneša pēdējā diena, kurā darbība tika veikta.

- Iedzīvotāju ienākuma nodokļa 2. sadaļas 130. un 140. līnija - atvaļinājuma nauda (precīza summa) un no tā atskaitītais nodoklis.

Ja atvaļinājuma nauda tika samaksāta vienlaikus ar algām, tad šīs summas joprojām ir jāsadala vairākos blokos, jo šiem ienākumu veidiem ir atšķirīgs personīgo ienākumu pārsūtīšanas periods (algas tiek pārskaitītas nākamajā dienā pēc faktiskā maksājuma, bet ieturējumi atvaļinājumā - mēneša pēdējā dienā).

Tāpat kā veidlapas 2. iedaļā, iedzīvotāju ienākuma nodoklis tiek parādīts slims

Saskaņā ar Krievijas Federācijas tiesību aktiem tiek aplikti ar nodokļiem tikai pagaidu invaliditātes pabalsti, ieskaitot slima bērna kopšanu. Šajā sakarā 2. iedaļas 6-NDFL ziņojumā slimnīcu izziņas tiek ierakstītas tikai šāda veida.

Noteikumi par datu ievadīšanu par maksājumiem pagaidu invaliditātes apliecībā ir tādi paši kā atvaļinājuma nauda. Tas ir, šīs summas tiek atspoguļotas atsevišķi no algām, jo pārskaitīšanas termiņš budžetā atšķiras no tām.

Piemēram, atsevišķā blokā tiks parādīti līdzekļi, kas samaksāti par pagaidu invaliditātes apliecībām 2. ceturksnī 6-Iedzīvotāju ienākuma nodokļa 2. sadaļā:

- 100. un 110. rinda - maksājumu skaits darbiniekam uzkrātos līdzekļus uz pagaidu invaliditātes lapu.

- 120. rinda ir tā mēneša pēdējā diena, kurā tika veikts maksājums.

- 130. un 140. rinda - slimības lapas maksājuma lielums un no tā atskaitītā iedzīvotāju ienākuma nodokļa summa.

Kā ziņojums parāda atlaišanu

Darbinieka atlaišana ziņojumā tiek parādīta šādi:

- 100. rinda - pēc darbinieka atlaišanas par faktisko aprēķina saņemšanas dienu saskaņā ar likumu tiek uzskatīta viņa pēdējā darba diena, par kuru tika uzkrātas algas. Turklāt tajā jāiekļauj kompensācijas summa par neizmantoto atvaļinājumu, maksājumi uz pagaidu invaliditātes lapām (ja tādi ir) un atvaļinājuma maksājumi. Aprēķina datums ir ienākumu saņemšanas diena.

- 110. rinda - IIN tiek ieturēts faktiskā naudas maksājuma laikā.

- 120. rinda - algai un kompensācijai par neizmantoto atvaļinājumu, nākamais skaitlis pēc aprēķina ir pēdējais iedzīvotāju ienākuma nodokļa pārskaitīšanas datums. Par slimības atvaļinājumu un atvaļinājuma samaksu - šī ir tā mēneša pēdējā diena, kurā tika veikts maksājums.

Kā dividendes tiek parādītas 6-iedzīvotāju ienākuma nodokļa 2. sadaļā

Tā kā 2. iedaļas informācija tiek apkopota reizi ceturksnī, ziņojumā nav vajadzīga informācija no gada sākuma. Tātad dati par veidlapas 6-NDFL 2. sadaļu par dividendēm ir atspoguļoti šādi:

- 100. klauzula - dividenžu pārskaitīšanas vai izdošanas datums.

- 110. punkts - iedzīvotāju ienākuma nodokļa aprēķināšanas un ieturēšanas diena sakrīt. Ja nav iespējas ieturēt iedzīvotāju ienākuma nodokli, tiek parādīts datums ar nulles rādītājiem.

- 120. klauzula - nodokļu pārveduma datums tiek uzskatīts par dienu pēc aprēķina vai nulles rādītāju norādīšanu 110. rindā. Ja tas iekrīt nedēļas nogalē, tad jānorāda nākamā pirmā darba diena.

- 130. postenis - dividenžu summa.

- 140. punkts - Ieturējuma nodoklis.

Situācijā, kad organizācijas kontā nav skaidras naudas, dividendes var izmaksāt skaidrā naudā. Pārskatā izdošanas datums norāda dienu, kad faktiski tika veikta aktīvu nodošana. Ir svarīgi, lai tiesības saņemt dividendes organizācijas īpašuma veidā tika ierakstītas dibināšanas dokumentācijā.

Nodotā īpašuma vērtības izpausmei jāatbilst tirgus novērtējumam. Rādot informāciju ziņojuma 140. punktā, digitālā indikatora nav, ir norādīts “0”.

Bieži pieļautās kļūdas dividenžu atspoguļošanā

Kad grāmatvedis izdara dividenžu datus 6 iedzīvotāju ienākuma nodokļa pārskatā, bieži rodas šādas kļūdas:

- Pārskata otrā sadaļa 6-Iedzīvotāju ienākuma nodoklis tiek aizpildīts tikai tad, kad tiek pārskaitīts Iedzīvotāju ienākuma nodoklis. Nākamajos gada pārskatos šī informācija netiek ņemta vērā.

- Informācija 2. sadaļā tiek parādīta dienā, kad ceturkšņa pēdējā dienā tiek turēts iedzīvotāju ienākuma nodoklis.

- Nopelnīt summas, kas nav dividendes. Netiek parādīta informācija par pārskaitījumiem, kas uzkrāti nesamērīgi attiecībā uz dalībnieku akcijām, ja ir zemākas iemaksas pamatkapitālā, organizācijas likvidācija iemaksas daļas ietvaros un citi likumos noteikti gadījumi.

- Iekļaušana to personu saņēmēju sarakstā, kurām nav tiesību saņemt dividendes. Piemēram, tie, kuri maksājuma rīkojuma pieņemšanas laikā nebija iekļauti akcionāru skaitā.

Norēķinu veikšanas laikā rodas grūtības, nosakot faktiskā maksājuma datumu. Atcerieties, ka norēķinu dienu nosaka laika periods informācijas parādīšanai pārskata formā.

Ziņošanas procedūra

6-NDFL veidlapa nodokļu dienestam tiek iesniegta divējādi:

- Papīra formā. Pārskatu var aizpildīt ar roku vai izmantojot programmatūru.

- Elektroniskā formātā. Šī opcija ir iespējama tikai ar kvalificētu ciparparakstu.

Svarīgi! Papīra ziņojumu var iesniegt tikai tad, ja darbinieku skaits organizācijā nepārsniedz 25 cilvēkus. Citos gadījumos pārskati par 6 iedzīvotāju ienākuma nodokli, 2 personu ienākuma nodokļa sertifikāti, ziņojumi par iedzīvotāju ienākuma nodokļa neiespējamību tiek iesniegti tikai elektroniskā formā.

Kur iet ziņošana?

Pārskati tiek iesniegti pārbaudei dažādām iestādēm atkarībā no nodokļu veida:

- Ja tiek izmantoti USN un UTII, tad 6-NDFL veidlapa jāiesniedz dzīvesvietas nodokļu inspekcijā.

- Kad UTII pārskats tiek iesniegts reģistrācijas vietā kā maksātājs UTII.

Ziņojuma iesniegšanas datums tiek atzīts:

- Faktiskās pieņemšanas diena - ja 6-NDFL veidlapu iesniedz no vienas puses vai to iesniedz nodokļu aģenta pārstāvis.

- Sūtīšanas diena - nosūtot dokumentu caur Krievijas pastu ar pielikuma aprakstu.

- Sūtīšanas diena, ko reģistrē sistēma, kad ziņojumu nosūta elektroniski internetā.

Sods par neziņošanu

Ja noteiktajā termiņā nav iesniegta veidlapa 6-NDFL, par vienu kavējuma mēnesi tiek uzlikts naudas sods 1 tūkstotis rubļu. Tomēr to nevajadzētu aizkavēt, jo, ja uzņēmums vēl ilgāk nesniedz aprēķinu un neiesniedz dokumentus 10 darba dienas pēc piegādes termiņa beigām, nodokļu administrācijai ir tiesības bloķēt organizācijas kontus. Varbūt tas ir labs arguments, lai savlaicīgi iesniegtu ziņojumu.