Apgrozība bezskaidrā naudā ir maksājumu kolekcija, kas tiek pārskaitīta ierakstu veidā bankas kontos. Kādas ir tā priekšrocības?

- Naudas apgrozījums tiek kontrolēts.

- Banku sistēmas kreditēšanas iespējas paplašinās.

- Naudas plūsmas paātrināšanas veicināšana.

Noskaidrosim, kādi ir bezskaidras naudas norēķinu veidi Krievijas Federācijā.

Uzdevumi

Bezskaidras naudas maksājumi veic šādus uzdevumus:

- veicina normālu līdzekļu apriti tautsaimniecībā;

- koncentrēt naudas resursus bankās, bet dažādu uzņēmumu brīvie finanšu resursi kļūst par vienu no kreditēšanas resursiem;

- skaidru robežu ievērošana starp skaidras un bezskaidras naudas apriti veicina tādu apstākļu radīšanu, kas atvieglo bezskaidras naudas un skaidras naudas aprites plānošanu.

Principi

Bezskaidras naudas norēķinu principi:

- tiesiskais režīms maksājumu veikšanai un norēķiniem;

- Norēķini tiek veikti uz bankas kontiem;

- likviditāte tiek uzturēta tādā līmenī, kas ļauj vienmērīgi veikt maksājumus;

- jābūt maksātāja piekrišanai šādam maksājumam;

- maksājuma steidzamība;

- visu dalībnieku uzraudzība attiecībā uz izlīgumu pareizu izpildi, pieņemto noteikumu ievērošanu par norēķinu veikšanas kārtību;

- īpašuma atbildība.

Bezskaidras naudas norēķinu formas Krievijas Federācijā mēs apsveram zemāk.

Normatīvais akts, kas nosaka norēķinu formas Krievijas Federācijā, ir Krievijas Federācijas Centrālās bankas Noteikumi Nr. 2 “Par bezskaidras naudas norēķiniem Krievijas Federācijā” (datēts ar 05.04.2001.). Tos var veikt, izmantojot norēķinu dokumentus: čekus, akreditīvus, maksājuma rīkojumus un prasības, iekasēšanas rīkojumus. Arī Krievijā ir plastikāta kartes un rēķini, ko reglamentē attiecīgie dokumenti.

Kādas ir bezskaidras naudas norēķinu formas Krievijā?

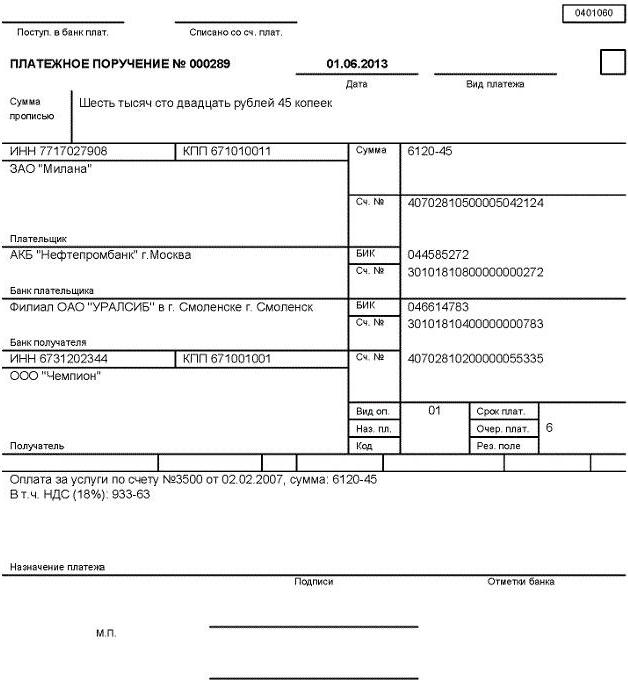

Norēķini, izmantojot maksājuma rīkojumus

Ir norēķini, izmantojot maksājuma uzdevumus, tas ir, maksātāja (konta turētāja) norādījumi bankai rakstiski par noteiktas summas pārskaitījumu uz saņēmēja kontu šajā vai citā bankā.

Šī bezskaidras naudas norēķinu pamatforma Krievijas Federācijā tiek izmantota visbiežāk. To izpilda banka neatkarīgi no līdzekļu pieejamības kontā.

Maksājuma rīkojumi tiek izmantoti šādiem mērķiem:

- nauda tiek pārskaitīta par jebkuriem pakalpojumiem vai preču piegādi;

- tiek veikti priekšapmaksas pakalpojumi, darbs, preces, periodiski maksājumi;

- nauda tiek pārskaitīta aizdevumu, aizdevumu, noguldījumu, procentu maksājumu izvietošanai vai atmaksai;

- līdzekļu atskaitīšana noteiktā finanšu sistēmā (nodevas, nodokļi, nodevas utt.);

- nodošana personu labā vai pēc pasūtījuma;

- pārskaitījumiem citiem mērķiem, kas paredzēti līgumā vai tiesību aktos.

Mēs uzskatām galvenās bezskaidras naudas norēķinu formas Krievijas Federācijā. Kas tālāk?

Norēķini ar akreditīvu palīdzību

Norēķini ar akreditīvu palīdzību, kas ir nosacītas naudas saistības, kuras izņēmēja banka uzņemas maksātāja pilnvarotā persona, sastāv no tā, ka maksājumi jāveic saņēmējam par labu, uzrādot attiecīgos dokumentus. Tie paredz arī atļauju citai bankai veikt šādus maksājumus.

Akreditīvi tiek klasificēti šādu iemeslu dēļ.

- Ja iespējams, mainiet nosacījumus:

- atsaucams, tas ir, tāds akreditīvs, kuru banka var atcelt vai mainīt pēc pircēja pieprasījuma jebkurā laikā, par to nepaziņojot piegādātājam (šajā gadījumā tiek nodrošinātas atmaksas).

- neatsaucams, ko var mainīt vai atcelt bez piegādātāja piekrišanas.

Ja attiecīgā veidlapa nenorāda uz tās izskatu, tā tiek automātiski atsaukta.

- No skaidrās naudas maksājuma nosacītības viedokļa:

- noguldīts vai segts, kad banka, kas izsniedz, pārskaita akreditīva summu uz izpildošo banku uz maksātāja rīcībā esošo līdzekļu rēķina vai nodrošinot viņam aizdevumu uz visu akreditīva laiku.

- Garantēta vai nenodrošināta, kurā bankai, kas izpilda operācijas, tiek dotas tiesības norakstīt summu no sava korespondējošā konta akreditīva ierobežotā apjomā.

Akreditīvi aprēķinos tiek izmantoti galvenokārt vienreizējām preču piegādēm. Starp priekšrocībām jāmin šī maksājuma veida augstās garantijas, un trūkums ir preču nosūtīšana tikai pēc tam, kad pircējs atvēra akreditīvu un piesaistīja līdzekļus no sava apgrozījuma depozītam. Kādas bezskaidras naudas norēķinu formas dominē Krievijas Federācijā? Šis jautājums interesē daudzus.

Norēķins ar čekiem

Norēķini ar čeku palīdzību, tas ir, vērtspapīri, kas satur nenoteiktu rīkojumu no atvilktnes bankai samaksāt tajā norādīto summu čeka turētājam. Atvilktne - fiziska vai juridiska persona, kurai bankā ir nauda un kura to var pārvaldīt ar čekiem. Čeka turētājs - persona, kuras labā čeks tiek izsniegts. Maksātājs ir banka, kurā tiek ievietoti atvilktnes līdzekļi. Kādas bezskaidras naudas norēķinu formas joprojām tiek izmantotas Krievijas Federācijā? Izdomāsim to.

Atvilktne - fiziska vai juridiska persona, kurai bankā ir nauda un kura to var pārvaldīt ar čekiem. Čeka turētājs - persona, kuras labā čeks tiek izsniegts. Maksātājs ir banka, kurā tiek ievietoti atvilktnes līdzekļi. Kādas bezskaidras naudas norēķinu formas joprojām tiek izmantotas Krievijas Federācijā? Izdomāsim to.

Čeku grāmatas ir sadalītas:

- ierobežots, tas ir, ar limita summu, par kuru banka vienojusies īpašā kontā; tas ir derīgs sešus mēnešus;

- neierobežots, tiek uzrādīts uzticamiem klientiem ne ilgāk kā vienu gadu; ja norēķinu kontā ir naudas līdzekļi, tad čekos tie tiek izņemti, ja to nav, tad tie tiek ņemti vērā īpašā aizdevuma kontā un nākotnē klientam tie tiek atmaksāti.

Atkarībā no tā, kura labā čeks tiek izrakstīts, viņi atšķir pasūtījuma, reģistrētās un uzrādītāja pārbaudes.

Pasūtījuma kvīts ļauj turētājam nodot tiesības saņemt naudu citai personai, izmantojot indosamentu, tas ir, indosamentu. Šādas šķirnes izšķir kā:

- nominālais apstiprinājums - čeka aizmugurē īpašnieks uzliek savu parakstu un norāda tās personas vārdu, kurai ir tiesības saņemt naudu;

- tukšs, ja turētājs paraksta čeka aizmugurē un tas kļūst par uzrādīšanas dokumentu, saskaņā ar kuru jebkurš īpašnieks var likumīgi saņemt naudu no bankas;

- mērķis - norādot mērķi pārskaitīt čeku citai personai, tas ir, ar ierobežotu naudas saņemšanu;

- nav apspriežams - to izmanto turētājs, lai ierobežotu vai izslēgtu iespējamās prasības gadījumā, ja čeks nav samaksāts; apstiprinājuma tekstā izmanto tekstu “apstiprinājums”.

Atvilktne nevar atsaukt čeku, kamēr nav beidzies termiņš tās uzrādīšanai samaksai. Kredītiestādes izsniedz tādas čekus, kuras var izmantot norēķinos starp bankām saskaņā ar noslēgtajiem līgumiem ar klientiem, kā arī saskaņā ar noteikumiem par čeku darījumu veikšanu bankā. Bezskaidras naudas norēķinu veidi Krievijas Federācijā 2016. gadā ietver maksājumus par iekasēšanu.

Norēķinu maksājumi

Šī ir tāda banku darbība, ar kuras palīdzību banka uz klienta rēķina un viņa vārdā var veikt darbības, lai no maksātāja saņemtu dokumentāru pamatojumu. Līdzīgi aprēķini tiek veikti, pamatojoties uz:

- iekasēšanas rīkojumi, kas apmaksāti neapstrīdami bez maksātāja rīkojumiem;

- maksājuma pieprasījumi, kas tiek apmaksāti pēc maksātāja rīkojuma vai bez viņa.

Iekasēšanas rīkojumus un maksājuma prasības maksātāja kontā saņēmējs iesniedz caur banku, kas viņu apkalpo. Šis ir visizplatītākais bezskaidras naudas norēķinu veids Krievijas Federācijā.

Maksājuma pieprasījums ir tāds norēķinu dokuments, kas satur kreditora vai līdzekļu saņēmēja prasības, pamatojoties uz vienošanos ar maksātāju (parādnieku), uzliekot par pienākumu viņam samaksāt noteiktu summu caur banku. Līdzīga forma tiek izmantota aprēķinos par konkrētu darbu, sniegtu pakalpojumu, piegādātām precēm utt. Norēķini, izmantojot norēķinu prasības, tiek veikti reti, jo dokumentu apstrādes un jebkura veida preču apmaksas procedūra prasa diezgan ilgu laiku.

Iekasēšanas rīkojums - šāds dokuments, saskaņā ar kuru naudas līdzekļi no maksātāja konta tiek neapstrīdami norakstīti. Kādus citus bezskaidras naudas norēķinu veidus izmanto Krievijas Federācijā?

Norēķini, izmantojot plastikāta kartes

Vispārinātais termins "plastikāta karte" attiecas uz visa veida kartēm, kas atšķiras gan pēc to mērķa, gan par sniegto pakalpojumu saturu, kā arī ar tehniskajām spējām un izdevējām organizācijām. Tiek piemēroti arī bezskaidras naudas norēķinu veidi Krievijas Federācijā (mēs īsumā aprakstījām galvenos), izmantojot norēķinus ar karti.

Jebkuras plastikāta kartes specifika neatkarīgi no tās pilnības ir tā, ka tajā tiek glabāts kāds informācijas komplekts, kas tiek izmantots dažāda veida lietojumprogrammās. Finanšu apgrozījuma jomā plastikāta kartes tiek uzskatītas par vienu no progresīvākajiem bezskaidras naudas norēķinu organizēšanas veidiem.

Bankas karšu klasifikācija

Plastikāta kartes tiek klasificētas šādu iemeslu dēļ:

- Pēc informācijas nesēja veida:

- mikroprocesors;

- magnētisks.

- Pēc īpašnieka aizdevuma iespējām:

- kredīts, kas nepieciešamības gadījumā ļauj saņemt ierobežota apjoma aizdevumu;

- debets, tas ir, ierobežots ar summu, ko īpašnieks ir ievietojis kartē.

- Atkarībā no īpašnieka rakstura:

- personīgais - paredzēts indivīdiem;

- korporatīvs - ar juridiskām personām.

- Pēc norēķinu sistēmas veida:

- krievu valoda (Sbercard, STB karte, Golden Crown utt.);

- starptautiskas nozīmes (Eirokarte, Master Card utt.).

- Pēc valūtas veida:

- valūta;

- rubļi.

- Atkarībā no operācijām, kuras var veikt:

- parasts, piemērojams visiem pakalpojumiem vai precēm;

- specializēti, apkalpojoši norēķini par konkrētiem pakalpojumiem (piemēram, taksofonu plastikāta kartes);

- priviliģēts (vai ar atlaidi), piešķirot kartes īpašniekam atlaides un priekšrocības dažādu veidu maksājumiem.

Kas regulē bezskaidras naudas norēķinu organizēšanu un veidus Krievijas Federācijā? Par to zemāk.

Krievijas Federācijas teritorijā banku karšu izdošanu un izmantošanu kontrolē Krievijas Federācijas Centrālās bankas 1998. gada 4. septembra noteikumi Nr. 23 “Par banku organizāciju izsniegtu kredītkaršu izsniegšanas kārtību un norēķiniem par darījumiem, kas veikti ar to izmantošanu”. Karšu izsniegšanu mūsu valstī var veikt tikai rezidentu organizācijas.

Karšu veidi fiziskām un juridiskām personām

Fiziskas personas (gan rezidenti, gan nerezidenti) var saņemt šāda veida kartes:

- norēķins - karte, ko izsniedz personai, kurai ir naudas līdzekļi bankas kontā; tas dod iespēju tā turētājam pārvaldīt naudas līdzekļus savā kontā noteiktajās robežās, norēķināties par dažādiem pakalpojumiem un precēm vai izņemt skaidru naudu;

- kredīts - bankas karte, kas tās turētājam ļauj veikt operācijas tādā apjomā, kādu nodrošina bankas kredītlīnija, nepārsniedzot izdevumu limitu; izmanto, lai apmaksātu dažādus pakalpojumus un preces vai izņemtu skaidru naudu.

Juridiskas personas no emitenta var saņemt šāda veida bankas kartes:

- norēķinu korporācija, kas juridiskas personas pilnvarotam turētājam ļauj pārvaldīt viņa kontā pieejamo naudu pieļaujamo izdevumu limitu ietvaros, kas atbilst nosacījumiem, kas norādīti līgumā ar klientu;

- korporatīva kredītkarte, kuras klātbūtne ļauj juridiskas personas pilnvarotam turētājam veikt operācijas bankas sniegtajās summās saskaņā ar kredītlīniju un līguma noteikumiem.

Krievijas Federācijas teritorijā visi norēķini, izmantojot bankas kartes, gan starp bankām rezidentiem, gan starp bankām un citām juridiskām personām rezidentēm, kā arī uzņēmējiem (fiziskām personām), jāveic rubļos.

Sīki izpētījām bezskaidras naudas norēķinu veidus Krievijas Federācijā un to īpašības.

Banku un klientu atbildība par noteikumu pārkāpšanu

Ja tiek pārkāpti darījumu noteikumi, bankām un uzņēmumiem par to vajadzētu būt atbildīgiem saskaņā ar spēkā esošajiem tiesību aktiem. Īpašuma atbildību nosaka līgumi un noteikumi, kas noslēgti starp banku un klientu. Sankcijas naudas soda veidā var piemērot tikai tad, ja starp banku, kas pārkāpusi nosacījumus, un klientu ir līgumattiecības. To regulē Art. Krievijas Federācijas Civilkodeksa 862 "Bezskaidras naudas norēķinu formas".

Šādā līgumā obligāti ir norādes par noguldījumu un aizdevumu procentu likmēm, bankas pakalpojumu izpildes noteikumiem un to izmaksām, maksājumus reglamentējošo dokumentu apstrādes noteikumiem, katras puses mantisko atbildību un līguma izbeigšanas kārtību. Tagad ir zināms, kādi bezskaidras naudas norēķinu veidi tiek izmantoti Krievijas Federācijā.

Kontu atvēršanas, uzturēšanas un slēgšanas procedūru regulē banka saskaņā ar federālajiem likumiem. Uzņēmums ir pilnībā atbildīgs arī par aizdevuma līgumu un maksājumu disciplīnas neievērošanu. To var pasludināt par maksātnespējīgu, ja tas pastāvīgi nepilda savas norēķinu saistības, par ko paziņo piegādātājiem un augstākām iestādēm.

Rakstā mēs izskatījām bezskaidras naudas norēķinu formas Krievijas Federācijā.