Naudas piedāvājuma daudzumu vienmēr ietekmē vairāki faktori. Pirmais ir to uzņēmumu izturēšanās, kas darbojas nebanku un mājsaimniecības sektorā. Otrkārt, komercbankas, kurām ir iespēja kredīta līdzekļus izmantot nevis pilnībā, tas ir, tos neizsniedz aizdevumu veidā, bet atstāj iegūtās liekās rezerves mājās. Šajā gadījumā noguldījumu apjoma izmaiņām pievienosies multiplikācijas efekts. Mēģināsim aprēķināt naudas reizinātāju.

Pamatjēdzieni

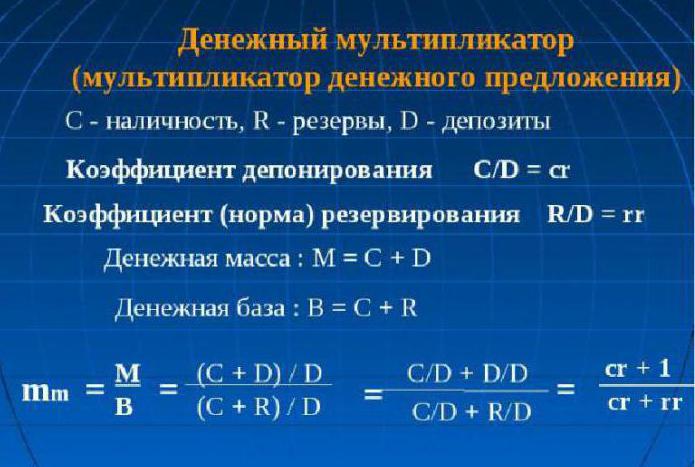

Lai saprastu, kas sastāv no jēdziena "naudas reizinātājs" būtības, jums ir jābūt divu normu koncepcijai: rezervēšana un depozīts.

Rezervju norma parāda rezervju apjoma attiecību pret bankā glabāto noguldījumu daļu kā rezervju summu vai noguldījumu vērtību:

rr = R / D.

Noguldījuma likmi definē kā skaidras naudas un noguldījumu attiecību:

cr = C / D.

Tas parāda, uz ko iedzīvotāji vairāk tiecas: savus uzkrājumus glabā skaidrā naudā vai noguldījumos.

No tā izriet, ka naudas reizinātājs jeb, kā ekonomisti to dēvē, naudas bāzes reizinātājs ir koeficients, kas norāda, cik reizes naudas apjomi tiks palielināti (samazināti), kad naudas masa tiek palielināta (samazināta) par vienu.

Tāpat kā jebkurš ekonomikas reizinātājs, arī nauda var darboties abos virzienos. Ja valsts centrālā banka plāno palielināt naudas apjomus, tad tā palielinās naudas bāzi, pretējā gadījumā tā samazināsies.

Naudas piedāvājuma reizinātājs ir atkarīgs no iepriekš aprakstītajām normām. Ja depozīta likme palielinās, tad reizinātājs attiecīgi samazinās. No otras puses, rezervju normas palielināšanās (tas ir, noguldījuma daļas palielināšana bankā rezerves veidā) samazina reizinātāja vērtību.

Teorētiski

Ekonomikas teorija nosaka, ka naudas reizinātājs ir vienāds ar komerciālo kredītiestāžu rezervju reversās likmes vērtību obligātai glabāšanai Centrālajā bankā. Praksē to aprēķina kā monetārā rādītāja M koeficientu2 uz naudas bāzi. Nepieciešams izpētīt naudas bāzes reizinātāja dinamiku, lai kontrolētu naudas piedāvājuma un inflācijas procesus valstī. Tieši naudas reizinātājs spēj parādīt iespējamo naudas piedāvājuma pieaugumu bez negatīvām sekām pieaugošu patēriņa cenu un inflācijas veidā. Naudas reizinātāja aprēķināšanas formula ir vienkārša, tā vienmēr ir vairāk nekā viena.

Gandrīz

Pareizinātāja aprēķināšanas izteiksmi var iegūt, izmantojot rezervācijas likmi: rr = R / D un depozīta likmi: cr = C / D.

Tā kā C = cr x D un R = rr x D, mēs iegūstam vienādojumus:

M = C + D = cr x D + D = (cr + 1) x D

un

H = C + R = cr x D + rr x D = (cr + rr) x D.

Tagad sadaliet pirmo vienlīdzību otrajā:

M / H = ((cr + 1) x D (cr + 1)) / (cr + rr) x D (cr + rr) = (cr + 1) / (cr + rr)

Mēs iegūstam vienādību: M = ((cr + 1) / (cr + rr)) x H,

no šejienes:

M = multden x H multden = (cr + 1) / (cr + rr).

Naudas reizinātājs ir izteiksme (cr + 1) / (cr + rr).

Ja mēs pieņemam, ka C = 0 (tas ir, nav skaidras naudas), un, neizejot no banku sistēmas, naudas piedāvājums rotē, reizinātājs pārvēršas bankā: multD = 1 / rr. Varbūt tāpēc bankas reizinātāju sauca par vienkāršu naudas reizinātāju.

Naudas reizinātāja būtība

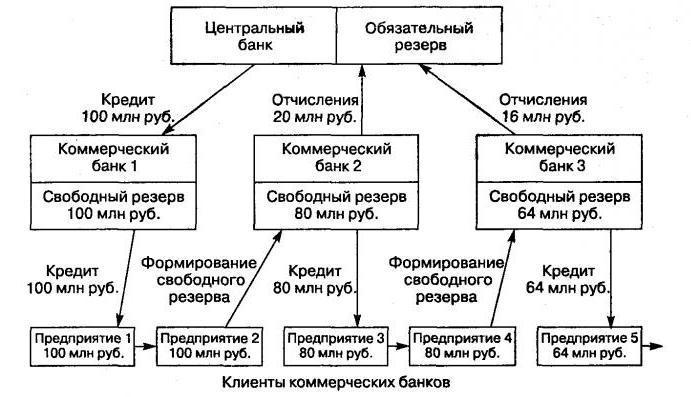

Tas sastāv no naudas apjoma palielināšanas mehānisma, kas saistīts ar noguldījumiem, ko klienti atvēruši bankās, izmantojot bezskaidras naudas līdzekļu apriti caur nevalstisko banku sistēmu.

Šis mehānisms tiek izveidots, ņemot vērā divu līmeņu banku sistēmas esamību. Šajā gadījumā emisijas process notiek starp Centrālo banku (skaidras naudas izsniegšana skaidrā naudā) un komercbanku sistēmu (bezskaidras naudas līdzekļu emisija).

Starpbanku apgrozībā esošā naudas apjoma pieaugums (naudas reizināšanas process) ir saistīts ar banku izsniegtām aizdevumiem aizdevumu veidā, kas piesaistīti klientu klientu noguldījumu kontos, kurus tās izmanto, veicot dažādus maksājumus un norēķinu darījumus. No otras puses, aizņēmēju banku klienti var atvērt noguldījumus trešo personu bankās. Līdz ar to kopējais noguldījumu apjoms visā banku sistēmā gandrīz vienmēr pārsniedz sākotnēji izveidotā noguldījuma summu.

Animācijas princips

Katrai valstij ir savas īpatnības izplatīšanas banku mehānismos. Piemēram, valstīs ar komandu un sadales ekonomiku emisijas tiek veiktas saskaņā ar direktīvu, kas ir pazemināta no augšas. Valstīs ar normālu tirgus mehānismu banku sistēma darbojas divos līmeņos: centrālajā bankā un komercbanku līmenī. Tāpēc emisijai šādā sistēmā ir kredīta animācija.

Pareizi pārvaldot šo mehānismu, centrālajai bankai ir iespēja paplašināt vai sašaurināt visas komercbanku iestādes emisijas procesus. Ekonomikas teorija skaidri norāda, ka reizinātājs ir kopējās produkcijas pieauguma (samazinājuma) koeficients, lai iegūtu naudas masu (precīzāk, tās vienību). Šī vērtība parāda, cik reizes piegāde var mainīties (palielināties vai samazināties) pēc noguldījumu apjoma palielināšanas vai samazināšanas finanšu un kredīta nozarē.

Naudas bāze ir nekas cits kā rezerves, kas obligātas komercbanku apmaksai un skaidrai naudai, kas ir apgrozībā ar iedzīvotājiem, kurus Centrālā banka nevar kontrolēt. Ņemot vērā naudas reizinātāja koeficientu aprakstītajos aspektos, mēs varam iegūt formulu:

M - 1 / r

M = (1 + c) / (r + e + c).

Šeit “c” norāda skaidrās naudas attiecību pret visiem noguldījumiem, kas atrodas valsts banku sistēmā, “r” norāda obligāto rezervi, un “e” norāda pieejamo bankas rezervju un noguldījumu attiecību.

Indikatora vērtība

Centrālā banka regulē monetārā apjoma palielināšanas (samazināšanas) mehānismu, obligāti veicot uzkrājumus katrā komercbankā. Naudas reizinātāja vērtība nemainās. Tas svārstās ne tikai telpā un laikā, bet arī dažādās valstīs. Valstīs ar attīstītu ekonomiku šī vērtība var pārsniegt pirmās emisijas vērtību vairāk nekā divas reizes.

Mēs atvasinām formulu

Naudas reizinātāju (formula ir aprakstīta zemāk) ir viegli aprēķināt:

m = naudas piedāvājums / naudas bāze = M / B

Naudas reizinātāja vērtības (k) centrālās bankas regulēšanas process nozīmē naudas bāzes jēdziena parādīšanos. Tas ir balstīts uz pašiem komercbanku noguldījumiem, kurus tur Centrālā banka, un vislikvākā nauda ir nauda.

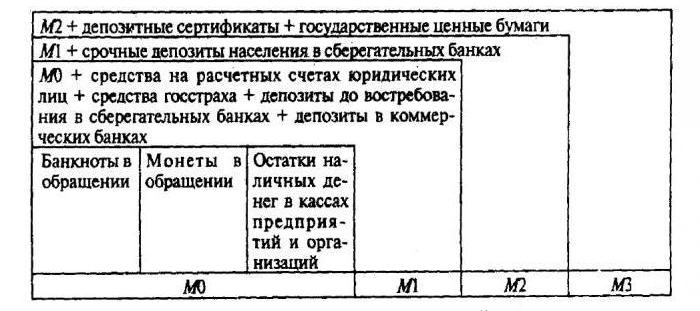

Naudas bāze = M0 + obligāto rezervju naudas piegāde (CB) + naudas piegāde korespondentkontos komercbanku tīkla centrālajā bankā.

Naudas piedāvājums parāda naudas daudzumu, ko var darboties valsts centrālā banka:

Naudas piedāvājums = bāze • reizinātājs.

Balstoties uz šo formulu, mēs varam noteikt naudas reizinātāju: tā ir naudas piedāvājuma attiecība (M2) līdz naudas bāzei.

Starp komerciālo finanšu iestāžu obligāto rezervju summu Centrālās bankas kontos un naudas reizinātāja vērtību pastāv apgriezti proporcionālas attiecības. Un, ja naudas reizinātājs samazinās, komercbanku ieķīlāto rezervju likme kļūst augstāka. Ja naudas reizinātājs aug, tad bezskaidras naudas apgrozījums palielinās (salīdzinājumā ar skaidru naudu), jo naudas bāzes reizinātāja pieaugums ir tieši saistīts ar skaidrās naudas un atlikumu pieaugumu korespondentkontos Centrālajā bankā.

Naudas reizinātāja atkarība

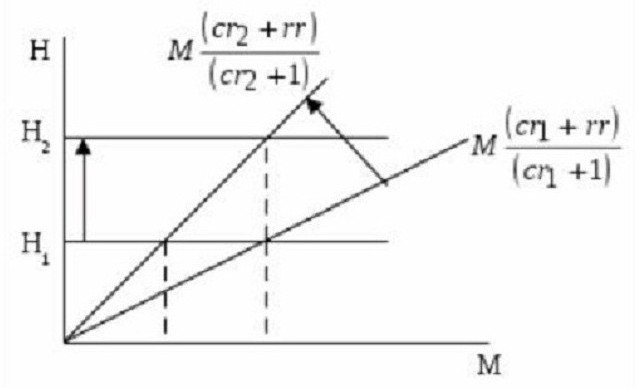

Kā jau minēts, naudas reizinātāja lielums ir atkarīgs no rezervācijas un depozīta normām. Jo lielāki tie ir, jo lielāks rezervju daudzums tiek saglabāts neskarts. Jo lielāks skaidrās naudas īpatsvars masās, ko iedzīvotāji nesteidzas ieguldīt noguldījumos, jo zemāka ir reizinātāja vērtība. Tas ir skaidri redzams diagrammā.

Tas atspoguļo naudas bāzes (N) attiecību pret naudas summu (M) un reizinātāju, kas ir vienāds ar (cr + 1) / (cr + rr). Tas parāda, ka slīpuma leņķa tangente ir vienāda ar attiecību (cr + rr) / (cr + 1).

Ja H1 (naudas bāzes vērtība) nemainās, tad noguldījuma likme ar pieaugumu no r1 uz cr2 samazina naudas reizinātāju skaitu un vienlaikus palielina līknes slīpumu, kas atspoguļo naudas piedāvājumu (vai naudas piedāvājumu). Tā rezultātā šis teikums tiek samazināts no M1 uz M2. Ja ir nepieciešams, lai naudas piedāvājums (vai piedāvājums) nemainītos, samazinoties naudas reizinātājam, bet būtu stabilā stāvoklī M līmenī1, Centrālajai bankai vajadzētu palielināt naudas bāzi līdz N2.

No visa iepriekšminētā ir skaidrs: depozīta likmes palielināšana samazina naudas reizinātāja vērtību. No otras puses, ir redzams rezervju normas pieaugums (to noguldījumu īpatsvara palielināšanās, kas tiek glabāti kā rezerves rezerves). Tas ir, palielinoties banku pārsniegtajām rezervēm (kuras netiek izsniegtas kā aizdevumi klientiem), naudas reizinātāja vērtība samazinās.

Monetārais reizinātājs

Šis ir ekonomiskais koeficients, kas raksturo palielinājumu (vai samazinājumu), kas pārsniedz banku rezerves. Tas veidojas jaunu noguldījumu (bezskaidras naudas) radīšanas rezultātā. Tie parādās aizdevumu izsniegšanas procesā klientiem no papildu bezmaksas rezervēm, ko banka saņem no ārpuses.

No tā kļūst skaidrs: kredītresursi, kas atstāja vienu komercbanku izsniegtu aizdevumu veidā, kļūst par citas bankas īpašumu. Un viņš, savukārt, saviem klientiem nodrošina šo naudu tikai bezskaidras naudas veidā. Tas ir, naudas vienība, ko izdevusi viena komerciāla finanšu un kredītiestāde, izveido kredītrezervus citai bankai.

Komercbanku rezervju normas

Bankas spēju radīt rezerves, kas pārsniedz rezerves, ierobežo nepieciešamās rezerves veidošanas funkcija ar komercbanku struktūras starpniecību. To apjomus nosaka rezervju norma, kuras noteikumus nosaka likums. Centrālā banka tos aprēķina procentos no bankas saistībām. Šīs rezerves palīdz valsts banku sistēmai nodrošināt likviditāti nelabvēlīgos periodos un regulēt apgrozībā esošās naudas piegādi:

M = 1 / Rn, kur Rn ir rezerves norma.

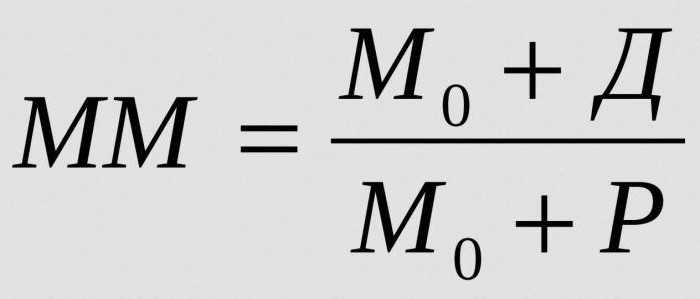

Lai aprēķinātu visu naudas masu, ko var radīt viena liekā rezervju naudas vienība noteiktā rezerves likmē, nosakiet naudas reizinātāju:

Kur:

- MM - naudas reizinātājs noteiktā laika posmā;

- M0 - naudas piegāde ārpus bankas aprites;

- D - skaidrās naudas apjomi, kas tiek glabāti komercbanku noguldījumos;

- R - komercbanku rezerves korespondentkontos un pie kases.

Stabilu līdzsvaru naudas tirgū var satricināt paaugstinātais naudas reizinātājs. Un pat izprovocēt inflāciju.

No kā atkarīgs bankas reizinātājs?

Monetārā reizinātāja lielums ir atkarīgs no šādiem faktoriem:

- rezervju prasības komercbankām;

- kredītu pieprasījuma samazināšanās iedzīvotāju un biznesa vidū un vienlaicīgs aizņemto procentu pieaugums, kas parasti nozīmē kredītu izsniegšanas samazinājumu un noguldījumu apjoma samazināšanos;

- Klientu naudas līdzekļu izmantošana no bankām trešo personu skaidras naudas norēķinu darījumiem, kas aptur animācijas procesu un samazina tā vērtību;

- naudas ieņēmumu pieaugums klientu kontos vai aktīvu daļas pārdošana starpbanku tirgū parasti rada apstākļus reizinātāja pieaugumam.