Inventorizacija yra svarbi kiekvienos įmonės procedūra. Tai atspindi esamo įmonės turto derinimo su informacija, kuri yra įmonės dokumentuose, procesas. Pagrindinis šio proceso tikslas yra palyginti duomenis ir nustatyti trūkumus. Inventorizacijos laikas įmonėse gali labai skirtis. Paprastai procesas vykdomas kasmet prieš pateikiant metinę ataskaitą. Be to, kiekvienas vadovas bet kuriuo metu gali išleisti įsakymą, kurio pagrindu atliekamas auditas, jei tam yra svarių priežasčių.

Procedūros paskyrimas

Kiekviena įmonė tam tikru metu turi atlikti auditą. Tai turėtų būti atliekama kasmet, tačiau tikslus inventorizacijos laikas priklauso tik nuo įmonės vadovo sprendimo.

Procesą vykdo speciali komisija, kurią sudaro įvairių įmonės padalinių specialistai, kurie nesidomi audito rezultatais. Teisės aktai numato tam tikrus atvejus, kai reikalingas inventorius.

Šio proceso metu išnagrinėjami įvairūs įmonės dokumentai, įskaitant sutartis, sudarytas su rangovais, inventorizacijos korteles, sąskaitas faktūras ir kitus dokumentus. Faktinė skirtingo turto suma turėtų atitikti šiuose dokumentuose nurodytą informaciją.

Inventoriaus koncepcija

Jį atstovauja unikali visos bendrovės turto vertės kontrolės priemonė. Tai yra tai, kad palyginami dokumentų duomenys su faktiniais rodikliais. Proceso taisyklės apima:

- pagrindinės inventorizacijos sąlygos yra nustatytos teisės aktuose, tačiau kiekvienas įmonės vadovas tam tikru laikotarpiu gali padidinti patikrinimų skaičių;

- procedūra gali būti atliekama su įmonei priklausančiu ilgalaikiu turtu, medžiagomis ar kitomis vertėmis;

- patikrinimas gali būti dokumentinis arba natūra;

- dokumentinės inventorizacijos metu visi objektai patvirtinami specialiais įrašais dokumentuose;

- atsargos ir ilgalaikis turtas naudojamas tikrinant natūra, todėl dėl šio proceso atliekamas skaičiavimas, matavimas ir antsvoris;

- proceso metu būtinas finansiškai atsakingų asmenų buvimas.

Nepriklausomai nuo atlikto inventorizacijos tipo, patvirtinto turto inventorizacija yra privaloma. Tam naudojamos vienodos formos. Inventorizacijos tvarka ir laikas gali būti nustatyti įmonės vidaus apskaitos dokumentuose.

Tikslas

Vykdydami patikrą, vienu metu galima pasiekti kelis tikslus:

- faktinio įvairių medžiagų ar ilgalaikio turto kiekio identifikavimas;

- trūkumo ar pertekliaus apibrėžimas.

Po proceso gauta informacija palyginama su duomenimis, kurie yra įmonės dokumentuose. Tai leidžia nustatyti, kaip įmonės darbuotojai laikosi naudojimosi skirtingu turtu taisyklių. Jei aptinkamas trūkumas, atliekamas tyrimas, kurio tikslas - nustatyti kaltininką, po kurio jis laikomas atsakingu.

Pagrindinės proceso atmainos

Inventorizacijos skaičių ir laiką nustato tik įmonės vadovybė. Tuo pačiu metu tiesioginis įmonės direktorius nustato, kuris patikrinimas bus atliekamas vienu ar kitu metu.

Turto aprėpties atžvilgiu inventorius gali būti:

- Baigta.Tikrinamos visos įmonei priklausančios vertybės ir turtas. Šiam procesui į komisiją įtraukiama daugybė specialistų, nes duomenų kaupimas ir rodiklių patikrinimas reikalauja daug laiko. Dažnai procedūra trunka keletą savaičių. Tai laikoma ypač sudėtinga, jei įmonė turi keletą padalinių, kuriuose reikalingas inventorius.

- Dalinis Tokiu atveju pasirenkamos tik konkrečios tiriamos vertės. Pavyzdžiui, gali būti atliekamas ilgalaikio turto ar medžiagų patikrinimas. Paprastai toks aprašymas paskiriamas gavus informaciją, kad trūksta ataskaitų ar yra kitų problemų.

Remiantis inventoriumi, jis gali būti suplanuotas arba neplanuotas. Metų pradžioje bet kuri įmonė gali sudaryti specialų planą, kurio pagrindu vykdoma procedūra. Jei reikalaujama pakeisti atsakingą asmenį arba perduoti nuomojamą turtą, atliekama neplanuota inventorizacija. Įmonės darbuotojams iš anksto nepranešama apie jo įgyvendinimą, o dažniausiai pasitelkiami patikimiausi rezultatai.

Kaip atliekamas procesas?

Inventorizacijos laiką nustato tiesioginis įmonės valdymas, todėl jos gali labai skirtis skirtingose įmonėse. Procedūra priklauso nuo to, koks įmonės materialusis turtas yra tikrinamas. Tačiau tam visos įmonės naudoja vieną algoritmą.

Inventorizacijos tvarką ir laiką reguliuoja įmonė, tačiau jei mokestinio patikrinimo metu paaiškėja, kad įmonė proceso nevykdo bent kartą per metus, tai tampa neplaninio audito pagrindu. Inventorizacijos procedūra yra padalinta į šiuos veiksmus:

- paruošimas;

- skaičiuoti vertes;

- rezultatų palyginimas su turima informacija įmonės dokumentuose;

- rezultatų registravimas apskaitoje.

Nors šie etapai laikomi gana paprastais, iš tikrųjų jų įgyvendinimui skiriama nemažai laiko ir pastangų.

Parengiamieji etapai

Iš pradžių atsargų sudarymo laiką nustato įmonės vadovybė. Remiantis sprendimu, išduodamas įsakymas.

Įmonės vadovą sudaro komisija, kuri vykdys tiesioginį patikrinimą. Nustatoma, kurie objektai bus tiriami. Atsakingi įmonės asmenys vadovybei išsiunčia kvitus, kiekvienam komisijos nariui parengiama aprašo forma.

Turto skaičius

Procedūra apima įvairių veiksmų atlikimą. Tai apima įvairių medžiagų skaičiavimą, svėrimą ar matavimą.

Konkrečios operacijos priklauso nuo verčių savybių. Visa gauta informacija tikrai yra įrašyta į anksčiau parengtą aprašo formą.

Duomenų palyginimas

Gauta informacija lyginama su informacija iš įmonės dokumentacijos. Jei iš tikrųjų paaiškėja skirtingi neatitikimai, komisija atlieka šiuos veiksmus:

- paaiškėja pertekliaus ar trūkumo priežastys;

- atskleidžia, kas būtent yra tokių problemų kaltininkai;

- perteklius nurašomas;

- nusikaltėliai yra atsakingi.

Šis etapas laikomas ilgu ir sunkiu, nes komisijos nariai turi palyginti tikrai nemažą kiekį duomenų.

Rezultatų teikimas

Paskutinis žingsnis yra inventorizacijos ataskaitos sudarymas. Tai apima visus proceso rezultatus.

Remiantis surinktais dokumentais, daromi pakeitimai įmonės metinėje atskaitomybėje.

Taisyklės

Pagrindinės inventorizacijos taisyklės apima:

- inventorizacijos laiką nustato įmonės vadovybė, tačiau išimtis yra privalomas auditas, atliekamas kasmet;

- Į inventorizacijos komisiją turėtų būti įtraukti tik įmonėje dirbantys specialistai, tačiau jie neturėtų būti suinteresuoti rezultatais;

- Prieš patikrinimą ištiriama informacija apie verčių gavimą ir išleidimą;

- proceso metu reikalingas finansiškai atsakingų asmenų dalyvavimas;

- atskirai saugomam turtui sudaromos specialios atsargos.

Patikrinimas atliekamas tą dieną, kuri nurodyta galvos įsakyme. Turto inventorizacijos laikas gali labai skirtis, tačiau didelėse įmonėse šis procesas dažnai užtrunka keletą dienų. Kiekvienos darbo dienos pabaigoje patalpos su turtu, patvirtinančiu auditą, turi būti užplombuotos. Su inventoriumi susiję dokumentai saugomi specialiame seife.

Kada reikalingas inventorius?

Inventorizacijos rūšis ir datas nustato įstatymai ir bendrovės vadovybė. Kai kuriais atvejais toks patikrinimas yra privalomas. Tai apima:

- įvairių įmonei priklausančių vertybių perdavimas kitiems asmenims ar firmoms nuomai;

- vertybių pardavimas;

- daiktų, kurie anksčiau buvo gauti išperkamosios nuomos pagrindu, išpirkimas;

- vieningos įmonės pertvarkymas į komercinę organizaciją;

- prieš sudarant metines ataskaitas;

- finansiškai atsakingų asmenų keitimas įmonėje;

- atskleidžiami įvairūs vagystės ar turto sugadinimo faktai;

- ekstremalios situacijos įmonėje;

- įmonės uždarymas ar reorganizavimas.

Metinės inventorizacijos terminas yra nustatytas teisės aktuose, todėl prieš sudarydami metinį balansą, įmonės vadovai privalo išduoti įsakymą atlikti auditą.

Dokumentacijos taisyklės

Atsargų skaičių ir jų sudarymo laiką nustato tiesioginis įmonės valdymas. Procesą visada lydi poreikis paruošti daugybę dokumentų. Tai apima:

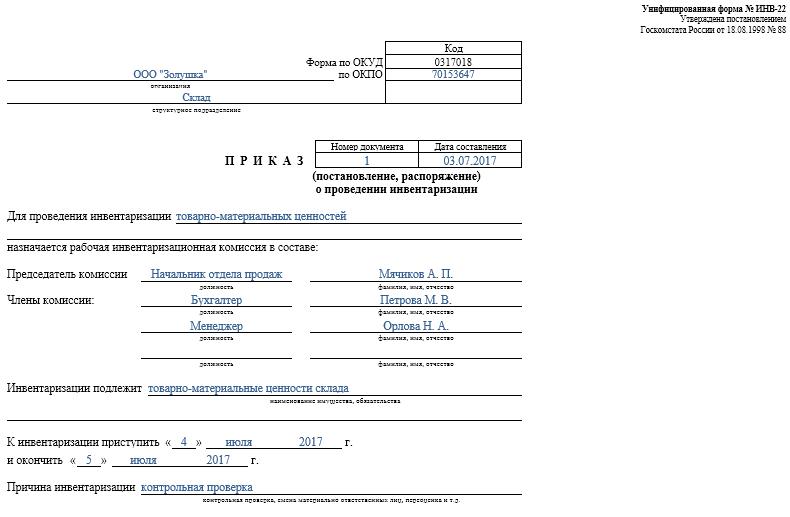

- Užsakymas. Jį prieš patikrinimą paskelbia įmonės vadovas, kuriam naudojama vieninga INV-22 forma. Informacija apie tokį užsakymą įrašoma specialiame žurnale.

- Turto inventorius. Jis užpildomas tiesiogiai audito metu. Remontuojamam turtui arba laikinai perduodamam į kitą įrenginį yra saugomas atskiras dokumentas. Nuomojamam turtui ar vertybėms, perduotoms laikinam saugojimui, sudaromos specialios atsargos.

- Palyginimo lapas. Pagrindinis jos tikslas yra palyginti rodiklius. Todėl yra faktinių duomenų ir įmonės apskaitos rodiklių neatitikimų.

- INV-26 formos pareiškimas. Jis naudojamas patvirtinimo rezultatams įvesti.

Kai tik baigiasi ilgalaikio turto, medžiagų ir kito turto inventorizacijos terminas, perteklius nurašomas apskaitoje. Jos priskiriamos pajamoms pagal rinkos vertę, kuriai naudojama 91 sąskaita.

Nustačius trūkumus, iš pradžių nustatomi kaltininkai, o po to iš jų surenkamos reikiamos lėšos nuostoliams padengti. Jei nėra galimybės nustatyti kaltininkus, tada trūkumas padengiamas gamybos sąnaudomis, kurioms taikoma 94 sąskaita.

Audito rezultatai neabejotinai atsispindės apskaitoje mėnesio, kurį buvo atlikta inventorizacija, pabaigoje.

Praktinė proceso nauda

Inventorius laikomas veiksmingu būdu kontroliuoti įmonės veiklą, todėl visi vadovai turėtų žinoti apie jo vertę. Tai naudinga šiomis savybėmis:

- garantuojama, kad visa įmonės ataskaitose pateikta informacija yra patikima;

- kontroliuojama įvairių įmonės vertybių sauga;

- nustatomi įvairūs daiktai, kurių galiojimo laikas jau pasibaigęs;

- Medžiagos ir elementai, kurių įmonė nenaudoja darbo procese, yra nustatomi, todėl parduodami arba išnuomojami siekiant pelno.

Remiantis inventorizacijos metu gauta informacija, galima optimizuoti įmonės darbą. Papildomai daromi pakeitimai įmonės plėtros strategijoje. Nustatyti įmonės funkcionavimo trūkumai. Be to, skaičiuojami aplaidūs darbuotojai, kurie neturi reikiamų įgūdžių turtui išsaugoti.

Išvada

Inventorius yra svarbiausias procesas bet kurioje įmonėje. Tai leidžia nustatyti skirtingus neatitikimus tarp tikrosios turto sumos ir duomenų, kurie yra ataskaitą teikiančioje įmonėje. Patikrinimų laiką ir skaičių nustato tiesioginis vadovas.

Minimalus inventorizavimas turėtų būti atliekamas kartą per metus, ty prieš parengiant metines ataskaitas. Tai užtikrina patikimų duomenų prieinamumą dokumentuose.