Atsižvelgiant į tai, kad krizės reiškiniai jau pastebimi Rusijos ekonomikoje, vargu ar kas dabar drįsta ginčytis. Perkamoji galia sparčiai mažėja, valiutų svyravimai stebina net skeptiškiausią vaizduotę, bankai pašėlusiai didina indėlių palūkanas.

Esant tokiai nepaprasto nestabilumo situacijai žmonės, turintys daugiau ar mažiau įspūdingų santaupų, vėl kreipiasi į klausimą: „Koks yra geriausias būdas taupyti pinigus?“ Nepaisant aiškios antiamerikietiškos retorikos, kuri per pastaruosius kelerius metus buvo ypač agresyvi po Jugoslavijos krizės, dauguma daugiau ar mažiau finansiškai taupių piliečių daugiausiai suprato, kad doleris yra patikimiausias. Per nulį metų euras ėmė veikti kaip lėšų saugumo paritetas. Tačiau paskutiniai įvykiai pasaulio rinkose vėl iškėlė klausimą, kokia valiuta laikyti pinigus.

Panacėja dėl finansinių bėdų

Rublis Rusijos autorių teisių turėtojams parodė savo charakterį iš labai skirtingos perspektyvos. Jo nuvertėjimo ir stiprėjimo grafikai aiškiai parodo augančių Rusijos piliečių vilčių ar sparčiai didėjančio optimizmo kardiogramą. Nepaisant to, ką patiria „medinis“, ji yra nacionalinė valiuta ir gali duoti gana gerų pajamų, jei žinote, ką su ja daryti. Ir jei jums įdomu, kokia valiuta taupyti pinigus dabar, peržvelkite bankų reklaminius plakatus.

Po įsibėgėjančios krizės rublio indėlių palūkanų normos tradiciškai pradėjo smarkiai kilti. Taip yra dėl akivaizdaus kredito organizacijų karo klientui. Kita priežastis - nepaprastai didelė blogų paskolų augimo rizika. O oro pagalvės poreikis dramatiškai didėja. Norėdami sumažinti tikėtinas balanso spragas, bankai yra priversti „kreiptis į žmones“ dėl likvidumo. Vienintelis būdas pritraukti klientus yra kelti pasiūlymus.

Būtina nuspręsti, ar laikyti pinigus banke, atsižvelgiant į sumą ir tikėtinus terminus. Atsižvelgiant į rublio silpnėjimą ir kylančias indėlių normas, kuriomis siekiama padengti infliaciją, geriau apsvarstyti ilgalaikius rublių indėlius. Tokiu atveju jie bus daug pelningesni nei bet kuris kitas valiutos indėliai kuriai normos niekada nebus tokios aukštos. Rublių indėlių metinės pajamos gali siekti 8%. Taigi, jei nėra tikslo suvirinti čia ir dabar, pinigus galite laikyti ir tikriausiai reikia laikyti rubliais.

Trys yra geriau už vieną

Net 2008–2009 m. Krizės metu Rusijos finansų įstaigos atstovai nerekomendavo vaizdingai kalbant, sudėti visus kiaušinius į vieną krepšelį. Buvo pasiūlyta skirtingai požiūrį į problemos sprendimą „kokia valiuta laikyti pinigus“. Šiandien šis patarimas taip pat galioja.

Visų pirma, „Sberbank“ pataria sukurti trijų valiutų krepšelį, kuriame pusė santaupų tektų rublio indėliui, o ketvirtadalis dolerio ir euro. Toks sprendimas, kraštutiniais atvejais, gali apsaugoti nuo didelių nuostolių, jei jis neatneša didelio pelno: rinkos įstatymai kai kažkas nukrenta, kitas auga. Iš tiesų, esant dabartiniam finansiniam raliui, svyravimai gali susilpninti ne tik rublį, bet ir kitas valiutas. Ekspertai rekomenduoja apsvarstyti bet kurias kitas finansines priemones tauriųjų metalų, egzotiškų valiutų, tokių kaip juanis, pavidalu tik ilgalaikių investicijų tikslais.

Amerikos dolerio nenugalimumas

JAV doleris kalbomis jau tapo palyginimu Rusijos ekonomikos, politinės retorikos ir privačių bandymų apsaugoti savo santaupas kontekste.Ne kartą buvo pareikšta, kad Amerikos užsienio skola kažkaip „užkasa“ dolerį, nes jokia ekonomika negali atlaikyti tokios naštos. Tačiau nereikėtų pamiršti, kad šiandien doleris yra pasaulio atsargų valiuta. Ką tai reiškia?

Ir tai, kad didžiosios daugumos šalių valstybiniai rezervai yra kaupiami šia valiuta. Be to, teiginys apie gresiantį Amerikos ekonomikos žlugimą atrodo ypač abejotinas. JAV vyriausybių obligacijas perkančios valstybės (ir jų yra daug) nepaprastai domisi aukštais šios šalies ekonominiais rodikliais. Todėl yra pagrindo teigti, kad Amerikos ekonomika išlieka viena stabiliausių.

Tie, kurie gauna atlyginimą ir perka šia valiuta, ekspertai rekomenduoja kaupti pinigus doleriais. Neseniai gilų rublio žlugimą analitikai, be kitų priežasčių, paaiškina tuo, kad metų pabaigoje Rusijos kreditoriams užsienio kreditoriams buvo taikomas 30 milijardų JAV dolerių mokėjimo laikotarpis.Šiuo atžvilgiu užsienio valiutos paklausa atviroje rinkoje smarkiai išaugo.

Kitas svarbus mokėjimo laikotarpis sumažės pavasarį ir rudenį - tai yra apie 120–130 milijardų JAV dolerių. Logiška manyti, kad šiais laikotarpiais doleris vėl pakils, jei Rusijos centrinis bankas nesiims rimtų intervencija į užsienio valiutą. Šiuo metu nėra jokių sąlygų pakeisti situaciją, kad reikšmingai sustiprėtų rublis dolerio atžvilgiu. Tačiau nusprendus investuoti savo lėšas į „žaliuosius“, prasminga šiai priemonei skirti tik dalį lėšų.

Euro nenuoseklumas

Investicijų požiūriu analitikai reikalauja, kad euras būtų ypač atsargus. Ir tai suprantama. Valiutos padėtis labai priklauso nuo euro zonos valstybių narių ekonominių rodiklių. Ne paslaptis, kad tokios galingos valstybės kaip Vokietija, Prancūzija ar Didžioji Britanija čia valdo kamuolį.

Tačiau blogėjanti Graikijos, Italijos, Ispanijos padėtis ir reguliariai tikėtina Graikijos atsiskyrimo nuo Europos Sąjungos darbotvarkė neprideda optimizmo dėl šios valiutos nepastovumo. Be to, pastaruoju metu doleris aktyviai stiprėjo euro atžvilgiu. Ir nors rublis vėl smarkiai krito, ekspertai nerekomenduoja pasiduoti šiai karščiavimui ir konvertuoti savo lėšas į Europos valiutą.

Sprendžiant dilemą: „Kokia valiuta turėtų būti laikomi pinigai?“, Žinoma, nereikėtų ignoruoti euro. Tačiau į jo krepšelį pageidautina sumažinti jo dalį iki 20%.

Alternatyvūs valiutų sprendimai: juanis

Šiandien vis daugiau investuotojų, tarp jų ir privačių, dėmesį patraukia šalies Kinijos valiuta - juanis. Kinijos ekonomika yra viena aktyviausių ir sparčiausiai augančių per pastaruosius penkiasdešimt metų. Darbo našumo ir gamybos lygio augimo tempą patvirtina ir tai, kad Kinija palyginti greitai užkariavo pasaulio rinką, kartu tapdama daugelio Amerikos ir Europos koncernų gamybos baze. Šiuo atžvilgiu juanis gali būti gera priemonė pajamoms gauti, nors jo lygis vis tiek skiriasi 2–3% per metus. Pasitikėjimą tuo palaiko ir toliau augančios investicijos į Kinijos gamybą.

Tradicinis Šveicarijos frankų stabilumas

Patiems nusprendus, koks yra geriausias pinigų laikymo būdas, patartina nusistatyti aiškų tikslą: gauti „greitas“ pajamas ar taupyti pinigus ateičiai. Ilgalaikėms investicijoms galite atkreipti dėmesį į Šveicarijos franką. Kaip žinote, Šveicarija nėra Europos Sąjungos narė. Šiuo atžvilgiu šios šalies valiuta yra visiškai nepriklausoma nuo ekonominių ir politinių ES svyravimų. Dėl vietinės ekonomikos stabilumo ir aukšto pasitikėjimo šalies bankų sistema Šveicarijos franko svyravimai yra minimalūs. Nenuostabu, kad Šveicarija vadinama pasaulio banku.

Beje, Rusijos kredito organizacijos jau suteikia galimybę atidaryti indėlius šia valiuta.Siūlomos palūkanų normos siekia 6,5% per metus, o tai yra daugiau nei kitų indėlių užsienio valiuta normos.

Ką tu gauni tam ir išleidi

Bet kokie finansiniai sprendimai vienaip ar kitaip turėtų būti nukreipti į vieną tikslą - gauti pajamų. Lėšų išsaugojimas nestabilumo laikotarpiui yra svarbus atspirties taškas norint pasiekti tai, ko norite. Tuo tarpu nepamirškite, kad gyvename vienos informacijos ir ekonominės erdvės pasaulyje. Ir kadangi nėra izoliacijos, negali būti visiško tikrumo, kad rublį užgrobę „sūpynės“ negali nukristi ant dolerio ar euro kitame finansiniame ture.

Būtent todėl žmonės, kurie yra labai toli nuo finansinio modelio įmantrumo ir pinigų ciklo logikos supratimo, ekspertai, atsakydami į klausimą „kuria valiuta yra naudingiau laikyti pinigus“, primygtinai rekomenduoja kaupti lėšas ta valiuta, kuria gauna pagrindines pajamas, ir perka. Priešingu atveju konvertavimas gali atlikti tiek pliusą, tiek minusą. Toliau pakalbėkime apie tai, kur geriau laikyti pinigus.

Banko sienos patikimumas

Nusprendę, kuria valiuta laikyti pinigus, laikas pagalvoti apie tai, kur geriau juos laikyti. Pagrindinis veiksnys yra lėšų saugumas ir saugumas. Verta paminėti, kad Rusijoje bankai po dešimtojo dešimtmečio neturėjo ypatingo pasitikėjimo. Ir pirmas dalykas, kurį investuotojai padarė turėdami kuo menkesnę krizės užuominą, buvo bėgti į bankus ištuštinti indėlių.

Valstybės nesidomėjimas tokiais indėlininkų nuotaikų svyravimais buvo pagrindas 2004 m. Įsteigti Indėlių draudimo agentūrą, kuri garantavo asmenų investicijų saugumą iki 700 tūkst. Rublių. Nuo praėjusių metų sausio pirmosios atitinkamas garantijas suteikė ir individualių verslininkų įnašai. O praėjusių metų pabaigoje Rusijos prezidentas pasirašė įstatymą, kuriuo draudimo išmokos dydis padidinamas iki 1,4 milijono rublių. asmenims.

Tokie pokyčiai žymiai padidina kredito pasitikėjimą bankų įstaigomis. Ir šiandien bet kuris sveikas žmogus patars: laikykite pinigus banke. Nepaisant to, nebus klaidinga pastebėti, kad renkantis finansų įstaigą reikia atsižvelgti į keletą veiksnių.

Prieš nešiojant sunkiai uždirbtus pinigus, prasminga peržvelgti pirmaujančių reitingų agentūrų, tokių kaip „Moody’s“, „Standart & Poor‘s“, sąrašus. Sustojus bet kuriame banke, būtina apsilankyti jo tinklalapyje, skyriuje „informacijos atskleidimas“, ir perskaityti naujausią metinę ataskaitą. Taigi bus daugiau ar mažiau išsamus kredito organizacijos būklės vaizdas. Ir, žinoma, bankas turi būti narys indėlių draudimo sistemos.

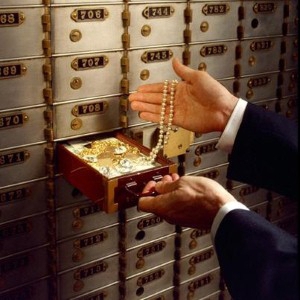

Priešgaisrinė spintelė

Ekonominio nestabilumo laikotarpiu, net atsižvelgiant į vyriausybės ir bankų garantuojamas lėšų saugojimo garantijas, vis tiek sunku pasitikėti visomis jėgomis, ypač turint omenyje nelabai stabilų bankų likimą šiuolaikinėje Rusijos istorijoje. Norą tokiais momentais apsaugoti savo santaupas papildo aiškus nenoras leisti kitiems žmonėms į rankas. Tokiu atveju, kaip atsakymą į klausimą, kur geriau laikyti pinigus, galima patarti banko langeliams. Naujausi įvykiai, susiję su sankcijomis, būtent kai kurių Rusijos bankų valiutų korespondentinių sąskaitų blokavimas, žymiai padidino šios konkrečios priemonės paklausą.

Iš šios paslaugos rinkos analizės matyti, kad finansinės institucijos dar nepadidino nuomos kainos.

Vidutiniškai dienos kaina svyruoja nuo 20 iki 200 rublių., Mėnesį - nuo 1 tūkstančio iki 4 tūkstančių rublių. ir metinis - nuo 6 iki 10 tūkstančių rublių.

Kuo ilgesnis nuomos laikotarpis, tuo pigiau kainuoja paslauga per dieną. Tuo tarpu nepamirškite, kad bankas yra atsakingas tik už pačios ląstelės vientisumą, o ne už jos turinį.

Taip yra dėl to, kad paprastai klientas nepalieka turinio sąrašo.Tačiau neabejotinas pranašumas yra tai, kad net bankrutavus ar atšaukus licenciją, vertybių savininkui nėra ko jaudintis: kameroje saugomos lėšos nepatenka į banko balansą, o klientas gali jas pasiimti praėjus kelioms dienoms po minėtų įvykių.

Blogiausias taupymo variantas

Tarp žmonių yra daugybė anekdotų taupymo po pagalve tema, kurių visagalė valstybės ranka negali pasiekti. Gobsai, pavadinti garsaus veikėjo Honore de Balzac vardu, labiau linkę pasmaugti, nei perduoti savo pinigus ir vertybes saugojimui kur nors, kur jie bus iš savo regėjimo lauko. Žinoma, tai blogiausias pasirinkimas, bent jau dėl vien tik infliacijos.

Nepaisant to, jei kitoks lėšų saugojimo būdas, išskyrus jūsų bute, yra nepriimtinas, prasminga pagalvoti, kur laikyti pinigus namuose. Tai kiek įmanoma padės metalinis seifas iš nerūdijančio plieno su skaitmeniniu kodu.

Ir pagaliau

Pinigai yra turbūt vienas geidžiamiausių žmogaus gyvenimo palydovų, o tai kartu sukelia didžiulę baimę. Tačiau, kaip sako visi finansininkai, be išimties reikia gerbti pinigus, nes jie atspindi jiems išleistos darbo jėgos vertę. Kita taisyklė: centas turėtų veikti. Todėl galvojant apie lėšų saugumą, reikia ieškoti aktyviausiu ir pelningiausiu būdu, kurio rezultatas bus ne nuostoliai, o pajamos.

Šiandien yra daug finansinių priemonių kapitalui išsaugoti ir didinti, tad kodėl gi nepagailėjus šiek tiek laiko ir sutvarkant visą šią įvairovę, kad vėliau nebūtų nepaprastai skausminga dėl praleistų galimybių?