6 gyventojų pajamų mokestis yra nauja mokesčių agentų atskaitomybės rūšis, apimanti bendruosius duomenis: apie visus darbuotojus, gaunančius iš jo materialinius išteklius, apie visas sukauptas ir išmokėtas pajamų sumas, apie pateiktas mokesčių lengvatas, apie apskaičiuotą ir išskaičiuotą gyventojų pajamų mokestį. Pildant ataskaitą kai kuriems finansų specialistams kilo sunkumų, todėl toliau analizuosime visus niuansus, kaip užpildyti 2 gyventojų pajamų mokesčio 6 skyrių.

Kam buvo įsteigta nauja ataskaita

6-NDFL forma buvo įvesta individualiems verslininkams ir įmonėms, kurios yra mokesčių agentai, tai yra tiems, kurie moka darbuotojams ir kitiems asmenims darbo užmokestį ir kitas sukauptas sumas, numatytas Rusijos Federacijos teisės aktuose. Paprastais žodžiais tariant, 6-NDFL formą mokesčių inspekcijai turi pateikti tie, kurie užpildo 2-NDFL formą.

Skirtumai tarp šių formų yra tai, kad 2-ių gyventojų pajamų mokestis yra imamas atskirai kiekvienam įmonės darbuotojui, o 6-ių gyventojų pajamų mokestis formuojamas kartą per ketvirtį visiems darbuotojams iš karto.

Ataskaitų pateikimo terminai

6-NDFL forma metams išduodama kelis kartus, tiksliau, kiekvieną ketvirtį ir yra nustatoma pagal nustatytą laiką:

- I ketvirtis - antroji gegužės diena;

- 2 ketvirčiai - paskutinė liepos diena;

- 3 ketvirtis - paskutinė spalio diena;

- Ataskaitos už praėjusį ketvirtį teikiamos tuo pačiu metu nuo 2-NDFL iki kitų metų balandžio 2 d.

6-NDFL formos duomenų rodymo ypatybės

Įvedant informaciją į ataskaitą būtina atkreipti dėmesį į šiuos niuansus:

- Apskaičiuota NFDL suma turėtų būti apskaičiuojama ir užrašoma suapvalintais skaičiais, tuo tarpu suma, mažesnė nei 50 kapeikų, neatsižvelgiama, o lygi ir didesnė kaip 50 kapeikų suapvalinama iki viso rublio. Pelnas ir sąnaudos užsienio valiuta yra apskaičiuojami faktinio gavimo ir išlaidų dieną pagal dabartinį Rusijos Federacijos centrinio banko kursą.

- Teikiant ataskaitas popierine forma, taisymai, įskaitant taisymus, padarytus taisomosiomis priemonėmis, neleidžiami.

- Ataskaita turėtų būti spausdinama tik vienpusiškai.

- Lakštai turi būti tvarkingai surišti be matomų pataisymų.

- Linijos užpildomos iš kairės į dešinę, tuščiuose stulpeliuose pateikiamas simbolis „-“.

- Dokumentą galima užpildyti tik šiomis rašalo spalvomis: juoda, mėlyna, violetinė.

Kokia informacija yra 6-ojo gyventojų pajamų mokesčio 2 skyriuje

Naujo tipo ataskaitose pateikiama suvestinė informacija apie:

- Piliečiai, kuriems mokesčių agentas mokėjo pajamas.

- Visi mokėjimai ir rinkliavos.

- Išskaitymai atlikti.

- Apskaičiuotas ir išskaičiuotas pajamų mokestis.

Savo ruožtu 2 skirsnyje yra šie duomenys:

- Lėšų pervedimo data, kuri yra asmens pelnas.

- Mokesčių išskaičiavimo laikotarpis.

- Kiek laiko mokestis buvo perkeltas.

- Gauto pelno dydis.

- Išskaityto mokesčio suma.

Dažniausiai tuo pačiu metu pajamos yra išmokamos keliems asmenims tuo pačiu metu, tokiu atveju sumos turi būti sudėti, o visas rezultatas turėtų atsispindėti ataskaitoje.

Jūs nežinote, kaip tiksliai užpildyti 2 gyventojų pajamų mokesčio 2 skyrių? Daugiau apie tai skaitykite vėliau.

Kaip į ataskaitą įvesti informaciją

Norėdami teisingai įvesti informaciją į 6 formos gyventojų pajamų mokesčio 2 skyrių, turite visą pelną paskirstyti į dvi kategorijas:

- Pagal faktinį pelno išleidimo laikotarpį.

- Iki datų, kai išskaičiuotas mokestis eina į valstybės iždą.

Iš to išplaukia, kad kiekvienas atskiras faktinio lėšų gavimo laikotarpis turėtų būti paremtas atskira mokesčių suma.Bet jei tuo pačiu metu į įmonės sąskaitą pateko kelios įplaukos, kurioms buvo numatytos skirtingos gyventojų pajamų mokesčio mokėjimo sąlygos, šios sumos turi būti įrašomos 2 skiltyje atskirai.

Visa buhalterio įvesta 6 asmenų pajamų mokesčio informacija turėtų būti susijusi su vienu ataskaitų teikimo etapu, tai yra, per pastaruosius 3 mėnesius.

2 skyrius. Linijos

6-PIT forma apima 2 skyriaus eilutes, kuriose turi būti pateikta ši informacija:

- 100 dalis - skirta atspindėti faktinę pajamų mokėjimo dieną. Čia finansinis darbuotojas prideda informacijos apie darbo užmokesčio mokėjimą darbuotojams. Svarbu yra tai, kad tokiu atveju mokėjimo data laikoma paskutinė mėnesio, kai ji buvo atlikta, diena.

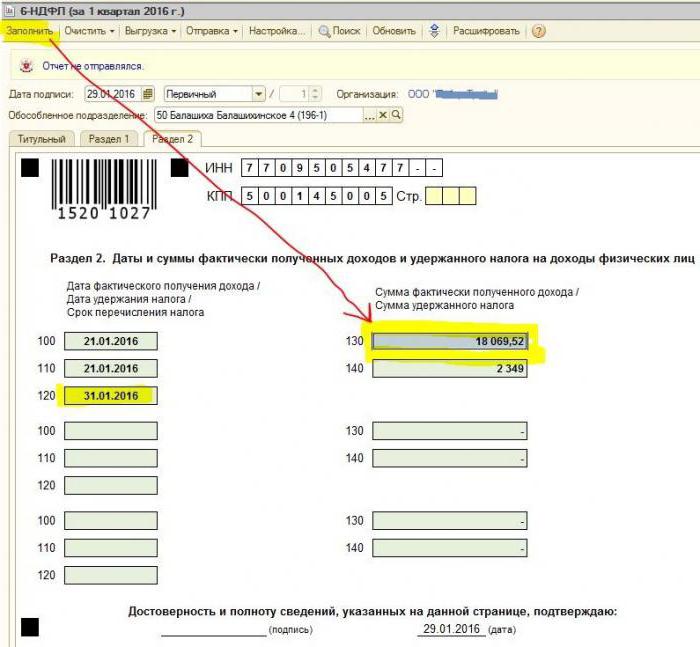

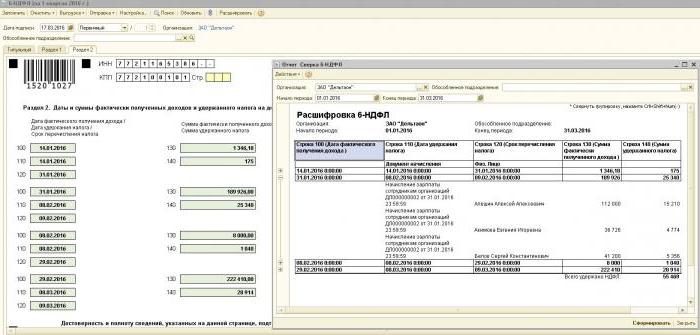

- 6-NDFL formos 2 skirsnio 110 punktas - mokesčių atskaitymas. Tai nurodo datą, kada lėšos iš tikrųjų sumokėtos.

- 120 dalis - mokestinių lėšų pervedimo į valstybės iždą laikas. Paprastai ši diena laikoma kita data, kai darbuotojams buvo išmokėti darbo užmokesčiai. Taip pat ši eilutė reikalinga darbuotojo atleidimo mėnesiui užpildyti.

- 130 punktas - čia rodoma bendra pajamų suma. Pavyzdžiui, 130 eilutėje įrašoma atlyginimo, kurį per mėnesį sukaupė finansinis darbuotojas, suma.

- 6-NDFL 2 skyriaus 140 eilutė - šioje pastraipoje nurodomas už ketvirtį išskaičiuoto mokesčio rezultatas.

Svarbu! Tuo atveju, kai vienu metu buvo gautos skirtingos pajamos, tačiau tuo pat metu skiriasi jų gyventojų pajamų mokesčio pervedimų skaičius, 100–140 paragrafai turi būti užpildomi atskirai kiekvienam pervedimo laikotarpiui.

Kartais būna, kad darbo užmokestis mokamas ne paskutinę mėnesio dieną, o iš dalies. Kaip tokiu atveju užpildyti 2 skyrių „Gyventojų pajamų mokestis“? Tokie mokėjimai atliekami kaip avansiniai mokėjimai, todėl gyventojų pajamų mokesčio atskaitymas gali būti atspindėtas tik atlikus šias esmines išmokas. Taigi pirmosios 3 sekcijos eilutės turėtų būti išdėstytos taip:

- 100 punktas yra paskutinė mėnesio, kurį darbuotojui mokamas darbo užmokestis, diena.

- 6-NDFL formos 2 skyriaus 110 punktas - avanso data.

- 120 dalis - nurodo numerį, einantį po išankstinio mokėjimo dienos.

080 eilutė, kam ji skirta?

Gana dažnai buhalteris, pildydamas ataskaitą, susiduria su galutiniais gyventojų pajamų mokesčio rodikliais, kurių neįmanoma apskaičiuoti per metus. Būtent šie skaičiai turi būti įrašyti 080 punkte. Šie rodikliai turėtų būti apibendrinti iki kitų ataskaitinių metų kovo pradžios.

Kaip minėta aukščiau, 6 gyventojų pajamų mokesčio ataskaitą reikia pateikti 4 kartus, tai yra kartą per ketvirtį. Jei visa informacija netelpa viename puslapyje, leidžiama pridėti daugiau lapų. Paskutiniame ataskaitos puslapyje nurodomi galutiniai rodikliai.

6-NDFL formos pildymo taisyklėse nustatyta, kad visi ataskaitos duomenys turi būti atspindimi teisingai, nepažeidžiant teisinių reikalavimų. Norėdami įsitikinti, kad nėra klaidų, buhalteriui rekomenduojama naudoti specialius tikrinimo koeficientus, kurie padės:

- Nepriklausomai ir be nereikalingų pastangų tikrinti ataskaitoje nurodytų duomenų tikslumą.

- Supraskite, kokie klausimai gali kilti kontroliuojant asmenis tikrinant ataskaitą, jei jie atskleidžia tam tikrus netikslumus.

- Numatykite, kokius veiksmus atliks recenzentai suklydę.

Svarbu! Asmens pajamos, gautos kaip dovana ar materialinė pagalba 6-ojo asmens pajamų mokesčio 2 skyriuje per mokestinį laikotarpį, nėra apmokestinamos.

Kaip atspindėti atostogų naudą ataskaitos 2 skyriuje

Šiame skyriuje įrašomos visos už atostogas mokamos sumos, mokamos už ketvirtį.

Nežinote, kaip užpildyti 6 gyventojų pajamų mokesčio 2 skyrių ir kiek blokų jums reikia užpildyti? Remiantis taisyklėmis, ataskaitoje reikalaujama atspindėti tiek pat blokų, kiek dienų, per kurias buvo mokamos trijų dienų atostogų išmokos, skaičius.Jei darbuotojams lėšos buvo skiriamos ne tą pačią dieną, o išsklaidytos, tada blokus kiekvienam reikia padaryti skirtingai. Išmokant atostogų išmoką keliems darbuotojams tą pačią dieną, sumos sumuojamos, galutinis rezultatas atsispindi bloke.

Jei viename 6-NDFL 2 skyrių puslapyje nėra pakankamai vietos (atostogos), tada būtina užpildyti tiek lapų, kiek reikia. Svarbiausia yra juos teisingai sunumeruoti, nepamirštant apie titulinį puslapį.

- 100 ir 110 eilutės - nurodyti numerį, kada darbuotojas sumokėjo atostogų išmoką.

- 120 eilutė yra paskutinė mėnesio, kurį buvo atliktas veiksmas, diena.

- Gyventojų pajamų mokesčio 6 skyriaus 2 skirsnio 130 ir 140 eilutės - atostogų išmoka (tiksli suma) ir iš jos išskaičiuoti mokesčiai.

Jei atostoginiai buvo mokami kartu su darbo užmokesčiu, šias sumas vis tiek reikia padalyti į keletą blokų, nes šios rūšies pajamos turi skirtingą asmeninių pajamų perkėlimo periodą (darbo užmokestis pervedamas kitą dieną po faktinio išmokėjimo, o išskaičiavimas atostogų metu - paskutinę mėnesio dieną).

Kaip ir 2 formos 2 skyriuje, gyventojų pajamų mokestis rodomas sergantis

Remiantis Rusijos Federacijos įstatymais, apmokestinamos tik laikinosios invalidumo išmokos, įskaitant rūpinimąsi sergančiu vaiku. Šiuo atžvilgiu 2 skyriaus „6-NDFL“ ataskaitoje įrašomi tik tokio tipo pažymėjimai ligoninėje.

Duomenų apie išmokas įvedimo į laikinojo neįgalumo pažymėjimą taisyklės yra tokios pačios kaip atostogų išmokos. Tai yra, šios sumos atsispindi atskirai nuo darbo užmokesčio, nes pervedimo į biudžetą terminas skiriasi nuo jų.

Pavyzdžiui, lėšos, sumokėtos už laikinojo nedarbingumo pažymėjimus 2-ąjį ketvirtį 6-ių gyventojų pajamų mokesčio 2 skyriuje, bus rodomos atskirame langelyje:

- 100 ir 110 eilutės - mokėjimų darbuotojui sukauptų lėšų skaičius laikinosios negalios lape.

- 120 eilutė yra paskutinė mėnesio, kurį buvo atliktas mokėjimas, diena.

- 130 ir 140 eilutės - ligos pašalpos dydis ir iš jos išskaičiuota gyventojų pajamų mokesčio suma.

Kaip ataskaita rodo atleidimą

Darbuotojo atleidimas iš darbo ataskaitoje parodomas taip:

- 100 eilutė - atleidus darbuotoją, faktine skaičiavimo pagal įstatymą gavimo data laikoma jo paskutinė darbo diena, už kurią buvo sukauptas darbo užmokestis. Be to, tai turėtų apimti kompensacijos už nepanaudotas atostogas dydį, išmokas ant laikinosios negalios lapų (jei tokių yra) ir atostogų išmokas. Apskaičiavimo data yra pajamų gavimo diena.

- 110 eilutė - IG yra išskaičiuojamas faktiškai mokant lėšas.

- 120 eilutė - Dėl darbo užmokesčio ir kompensacijos už nepanaudotas atostogas paskutinė gyventojų pajamų mokesčio pervedimo diena yra kitas skaičius po skaičiavimo. Dėl nedarbingumo atostogų ir atostogų išmokos - tai paskutinė mėnesio, kurį buvo išmokėta, diena.

Kaip dividendai rodomi 6-ojo gyventojų pajamų mokesčio 2 skyriuje

Kadangi 2 skirsnio informacija yra kaupiama kas ketvirtį, ataskaitoje nereikia pateikti informacijos nuo metų pradžios. Taigi 6-NDFL formos 2 skyriaus duomenys apie dividendus pateikiami taip:

- 100 straipsnis - Dividendų pervedimo arba jų išleidimo turtine forma data.

- 110 dalis - gyventojų pajamų mokesčio apskaičiavimo ir išskaičiavimo diena sutampa. Nesant galimybės išskaičiuoti gyventojų pajamų mokesčio, rodoma data su nuliniais rodikliais.

- 120 straipsnis. Mokesčio perkėlimo data laikoma diena po skaičiavimo arba nurodant nulinius rodiklius 110 eilutėje. Jei ji patenka į savaitgalį, tada reikia nurodyti kitą pirmą darbo dieną.

- 130 punktas - dividendų suma.

- 140 dalis - išskaičiuojamasis mokestis.

Jei organizacijos sąskaitoje nėra grynųjų pinigų, dividendai gali būti išmokėti grynaisiais. Ataskaitoje išleidimo data nurodoma diena, kai turtas faktiškai buvo perduotas. Svarbu, kad teisė gauti dividendus organizacijos turto pavidalu buvo įrašyta steigimo dokumentuose.

Perduoto turto vertės išraiška turi atitikti rinkos vertę. Pateikiant informaciją ataskaitos 140 punkte, skaitmeninio indikatoriaus nėra, rodoma „0“.

Dažnos dividendų atspindžio klaidos

Kai buhalteris padaro dividendų duomenis 6 gyventojų pajamų mokesčio ataskaitoje, dažnai pasitaiko šių klaidų:

- Antrasis ataskaitos skyrius 6 gyventojų pajamų mokestis užpildomas tik pervedant gyventojų pajamų mokestį. Tolesnėse metų ataskaitose į šią informaciją neatsižvelgiama.

- Informacija 2 skyriuje rodoma tą dieną, kai gyventojų pajamų mokestis imamas paskutinę ketvirčio dieną.

- Uždirbkite sumas, kurios nėra dividendai. Neturima informacijos apie pervedimus, sukauptus neproporcingai dalyvių akcijoms, esant mažesnėms įmokoms įstatiniame kapitale, organizacijos likvidavime neviršijant įnašo dalies ir kitais įstatymų nustatytais atvejais.

- Įtraukimas į asmenų, kurie neturi teisės gauti dividendų, gavėjų sąrašą. Pavyzdžiui, tie, kurie mokėjimo nurodymo priėmimo metu nebuvo įtraukti į akcininkų skaičių.

Vykdant atsiskaitymus kyla sunkumų nustatant faktinę mokėjimo datą. Atminkite, kad atsiskaitymo dieną lemia informacijos pateikimo ataskaitoje forma.

Ataskaitų teikimo tvarka

6-NDFL forma mokesčių tarnybai pateikiama dviem būdais:

- Popierine forma. Ataskaitą galima užpildyti ranka arba naudojant programinę įrangą.

- Elektroniniu formatu. Ši parinktis įmanoma tik turint kvalifikuotą skaitmeninį parašą.

Svarbu! Popierinę ataskaitą galima pateikti tik tuo atveju, jei darbuotojų skaičius organizacijoje neviršija 25 žmonių skaičiaus. Kitais atvejais 6 gyventojų pajamų mokesčio, 2 gyventojų pajamų mokesčio pažymos, ataskaitos apie gyventojų pajamų mokesčio nelaikymą neįmanoma pateikti tik elektronine forma.

Kur eina ataskaitos?

Ataskaitos pateikiamos patikrinti skirtingoms institucijoms, atsižvelgiant į apmokestinimo formą:

- Jei naudojami USN ir UTII, 6-NDFL forma turi būti pateikta gyvenamosios vietos mokesčių inspekcijai.

- Kai UTII ataskaita pateikiama registracijos vietoje kaip mokėtoja, UTII.

Ataskaitos pateikimo data pripažįstama:

- Faktinio priėmimo diena - jei 6-NDFL formą pateikia iš vienos pusės arba ją pateikia mokesčių agento atstovas.

- Siuntimo diena - siunčiant dokumentą per Rusijos paštą su priedo aprašymu.

- Siuntimo diena, kurią užfiksuoja sistema, kai ataskaita siunčiama elektroniniu būdu internete.

Bauda už nepranešimą

Jei per nurodytą laiką 6-NDFL forma nepateikta, už vieną vėlavimo mėnesį užtraukiama 1 tūkst. Rublių bauda. Tačiau tai neturėtų būti atidėta, nes jei įmonė net nepateikia skaičiavimo dar ilgiau ir nepateikia dokumentų per 10 darbo dienų nuo pristatymo laikotarpio pabaigos, mokesčių administratorius turi teisę blokuoti organizacijos sąskaitas. Galbūt tai yra geras argumentas laiku pateikti ataskaitą.