Kiekvienas automobilio savininkas, vadovaudamasis Rusijos Federacijos įstatymais, privalo drausti savo civilinę atsakomybę. Tam buvo parengtas taisyklių rinkinys. Centrinis bankas periodiškai daro įvairius jų pakeitimus. Tiesą sakant, OSAGO ypatybės ir koncepcija yra tokie patys kaip bet kurios kitos draudimo sutarties.

2015 m. Ruduo, priėmus vyriausybės dekretą, tapo elektroninės vairuotojų ir motorinių transporto priemonių valdytojų civilinės atsakomybės draudimo sistemos atskaitos tašku. Pagrindiniai inovacijų tikslai yra prieinamumas bet kuriame šalies regione, draudimo tvarkos supaprastinimas ir politikos vykdymo greitis.

Apsvarstykite visas įmanomas galimybes.

Pagrindinės sąvokos

Civilinė teisė, reglamentuojanti draudimo santykius, išskiria dvi asmenų kategorijas: apdraustąjį ir draudiką. Pati draudimo sutartis yra savotiška šių teisinių santykių dalyvių sutartis.

Transporto priemonių savininkų civilinės atsakomybės privalomojo draudimo sutartis taip pat sudaroma tarp apdraustojo ir draudiko. Tačiau norint, kad susitarimo nuostatos būtų įgyvendintos, būtinas trečiųjų asmenų, dalyvaujančių automobilių savininkų civilinės atsakomybės draudimo procese, dalyvavimas.

Draudikas yra juridinis asmuo, turintis licenciją verstis draudimo veikla.

Pagrindinė transporto priemonių valdytojų civilinės atsakomybės draudimo proceso pusė yra draudėjas. Beveik visada susitarimą sudaro automobilio savininkas ir (arba) jo vairuotojas. Pagal įstatymą su juo gali būti siejami apdrausti asmenys, galimos aukos ir kitos sutarties šalys, turinčios teisę į žalos atlyginimą.

Federalinis OSAGO įstatymas aiškina „savininko“ sąvoką, kad būtų galima nustatyti asmenį, kuris sutartyje aprašytais atvejais yra atsakingas. Paprasčiau tariant, draudėjas yra asmuo, kuris moka už draudimą ir turi teisę pakeisti polisą, tai yra, pratęsti naudojimo laiką, pareikalauti jo kopijos, sudaryti ar pašalinti vairuotojus ir pan.

Draudimo polise pabrėžiama, kad draudėjas nebūtinai yra transporto priemonės savininkas, jam nereikia automobilio notaro patvirtinto įgaliojimo, be to, jis gali būti neįrašytas į polisą.

Apdraustasis privalo pateikti būtinus transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo dokumentus (originalus ir kopijas) ir nepamirškite laiku atlikti pakeitimų draudimo laikotarpiu.

Draudžiamasis įvykis civilinėje teisėje yra įvykis, dėl kurio atsiranda draudėjo, kurio rizika buvo apdrausta, atsakomybė.

Transporto priemonės naudojimas yra visi veiksmai, susiję su mechaniniu judėjimu, taip pat stovėjimas, vilkimas, sustojimas, stovėjimas ir kt. Transporto priemone galite naudotis ne tik ant takelių, bet ir šalia jų esančiuose keliuose, skirtuose transporto priemonėms judėti, kiemams, stovėjimo aikštelėms. , gyvenamuosiuose rajonuose, degalinėse ir bet kokiose teritorijose, kur įmanomas automobilių eismas.

Taisyklių ir reglamentų turinys

Transporto priemonių savininkų civilinės atsakomybės privalomojo draudimo sutartis - apdraustojo ir draudiko sutartis, pagal kurią pastarasis įsipareigoja atlyginti tretiesiems asmenims padarytą žalą (gyvybei, sveikatai ar turtui) iš anksto nustatytą mokestį (t. Y. Draudimo įmoką) įvykus sutartyje numatytam įvykiui (draudžiamasis įvykis). ), tai yra atlikti draudimo išmokas neviršijant sutartyje nurodytos sumos (draudimo sumos).

Transporto priemonių savininkų civilinės atsakomybės draudimui (CTP) taikomos draudimo taisyklės ir CTP įstatymas, kurie galioja sutarties sudarymo metu. Bet kokiems įstatymų ir kitų teisės aktų pakeitimams, susijusiems su transporto priemonių valdytojų civilinės atsakomybės privalomuoju draudimu po susitarimo sudarymo, pats susitarimas nekeičiamas.

Privalomojo transporto priemonių draudimo sutartis laikoma vieša. Jam taikomos įstatyme numatytos sąlygos.

Automobilio savininko atsakomybės draudimo sutartis netaikoma draudžiamiesiems įvykiams, dėl kurių bet kurioje kitoje šalyje gali būti padaryta žala sveikatai, gyvybei ir (arba) turtui. Ne išimtis ir tai, kad žalos dydis viršija draudžiamosios sumos ribą pagal Žaliosios kortelės taisyklę.

Privalomojo civilinės atsakomybės draudimo sutarties sudarymą garantuoja išduotas draudimo polisas.

Teisiniai niuansai

Draudimo įmokos neišsami ir (arba) nesavalaikė draudimo agento ar brokerio perduota, neteisėtas CTP draudimo poliso formų naudojimas nesuteikia draudikui išimties vykdyti sutarties sąlygas.

Formų vagystės atveju draudimo įmonė atleidžiama nuo išmokų už draudžiamuosius įvykius tik tuo atveju, jei draudimo agentas dėl formų praradimo kreipiasi į įgaliotas įstaigas.

Privalomosios civilinės atsakomybės draudimo sutarties sąlygos rodo negalėjimą pakeisti jos galiojimo termino polise, taip pat ir apdraustojo. Perleidęs nuosavybės teises į transporto priemonę, naujasis savininkas turi sudaryti savo atsakomybės draudimo sutartį.

Pagrindinės taisyklės

Privalomosios civilinės atsakomybės draudimo sutartis sudaroma metams. Politika gali būti taikoma ne tik automobilio savininkui. Visi asmenys, turintys teisę vairuoti tam tikrą transporto priemonę, turi būti apdrausti. Jei automobilio naudojimas ribotas, polise turi būti įrašomi kiekvieno apdraustojo duomenys.

Taisyklės leidžia apdrausti automobilį nevykdant valstybinės registracijos ir atitinkamai nepadarant registracijos ženklo paraiškoje. Bet kai tik jis gauna, savininkas turi tik tris darbo dienas įvesti šiuos duomenis į automatinę apskaitos sistemą.

Įvedus visus duomenis ir užbaigus registraciją, vartotojas gauna dokumentą - draudimo polisą. Visoje Rusijos Federacijoje galioja viena forma. Drauge su juo draudimo įmonė privalo išduoti biurų sąrašą - draudiko atstovus. Jame turėtų būti informacija apie biurų darbuotojų darbo valandas, adresus ir kontaktinę informaciją. Taip pat dvi formos avarijos atveju.

Draudimo dokumentas išduodamas gavus sumokėjimą į draudimo įmonės sąskaitą. Taisyklėse nenumatyta viena darbo diena.

Pametus popierinę dokumento versiją, draudimo įmonė privalo išduoti poliso kopiją, neimdama papildomo mokesčio.

Draudikas turi teisę sudaryti privalomojo civilinės atsakomybės draudimo sutartį su bet kuria draudimo įmone, ir nė viena iš jų neturi teisės atsisakyti prašomos paslaugos. Transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo dokumentai, tai yra automobilio savininko pasas, TCP arba techninis pasas, apžiūros ar diagnostikos kortelė, vairuotojo pažymėjimas ir įgaliojimas (jei automobilis nėra asmeninis), gali būti pateikiami tiek popierine, tiek elektronine forma. Jei sutartis pratęsiama, originalių dokumentų pateikti nereikia.

Draudimo bendrovės atstovai turi teisę apžiūrėti transporto priemonę. Tokiu atveju, abipusiu šalių susitarimu, pasirenkama patikrinimo vieta.

JK tarnaujantis asmuo pasirenka polisą pasibaigus kadencijai. Vartotojas turi teisę pasirinkti kitą įmonę, siūlančią palankesnes sąlygas.

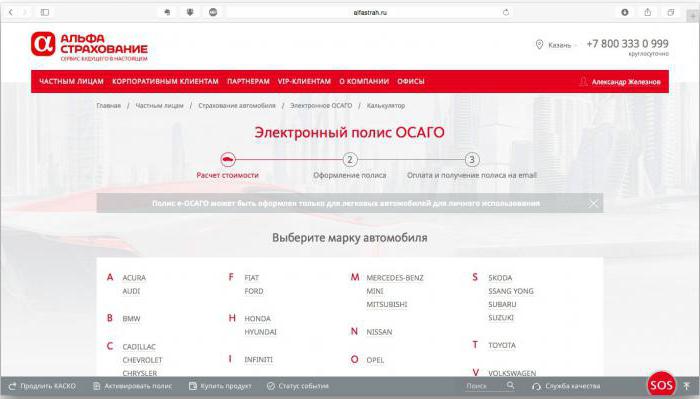

Elektroninio draudimo ypatybės

Pagrindinis elektroninės politikos pliusas yra tai, kad nereikia atvykti į įmonės biurą. Pakanka namuose turėti įtaisą su interneto ryšiu, kad galėtumėte lengvai sudaryti privalomojo draudimo sutartį. Elektroninio dokumento teisinė galia yra tokia pati kaip popierinio dokumento.

Kai kurie minusai, sako ekspertai, yra draudimo bendrovių nepasirengimas šiai naujovei. Beveik visų oficialioje svetainėje yra techninių trūkumų.Iki šiol šiek tiek daugiau nei 80 draudimo bendrovių yra gavusios licenciją, suteikiančią teisę vykdyti CTP internetu. Tačiau tik 15 draudikų išduoda tokius nuotolinius dokumentus. Nors vyriausybės dekretas įpareigojo absoliučiai visas JK apskaičiuoti privalomojo transporto priemonių valdytojų civilinės atsakomybės draudimo kainą ir išrašyti polisus internetu.

Procedūra yra paprasta

Galite kreiptis dėl OCTA poliso internetu bet kurios draudimo bendrovės svetainėje. Pirmas žingsnis yra registracija. Kitas žingsnis - užpildykite paraišką. Jis apdorojamas keletą minučių, o po to į telefoną ateina SMS pranešimas su prieigos kodu asmeninei paskyrai įvesti.

Jame galite pasirinkti jus dominančią paslaugą, nesvarbu, ar tai būtų naujos poliso registracija, ar ankstesnės sutarties pratęsimas. Taip pat galima apskaičiuoti draudimo kainą. Jam jūs turite žinoti transporto priemonės pagaminimo metus ir jos variklio galią.

Draudimo procesas nėra sunkus. Į siūlomą formą įvedami automobilio savininko paso duomenys, informacija iš kiekvieno apdraustojo vairuotojo pažymėjimo ir transporto priemonės TCP.

Apmokėti privalomojo draudimo sutartį galite banko, draudimo kompanijos partnerio, kortele. Palaikius mokėjimą, informacija apie apdraustąjį ir išduotą polisą įvedama į bendrą duomenų bazę, o pats dokumentas siunčiamas patvirtintu apdraustojo el. Pašto adresu.

Privalumai ir trūkumai nuotolinio CTP

Pagrindinis kūrėjų sumanytas automobilio draudimo sutarties pranašumas yra registracijos patogumas ir paprastumas. Draudimo paslauga turėtų būti prieinama bet kurioje vietoje prie interneto prijungto įtaiso. Ypač patogu atokių regionų gyventojams, neturintiems galimybės patekti į draudimo kompanijų biurus, kreiptis dėl OCTA draudimo formos internetu. Gera žinia buvo tai, kad neįmanoma nustatyti papildomų draudimo sąlygų. Saugojimo patogumas (tiek elektronine, tiek popierine forma) vartotojus džiugina.

Nelaimingi, taip sakant, naujų automobilių savininkai. Elektroninė draudimo poliso registracija jiems neprieinama. To priežastis - valstybinių registracijos ženklų įvedimas į vieną duomenų bazę.

Įrašydami duomenis į draudimo kompanijų svetaines ekspertai laiko daugybę klaidų kaip minusą. Bet kokia rašybos klaida daro politiką negaliojančia. Ir ne kiekvienas eismo inspektorius turi reikiamą įrangą elektroninės politikos autentiškumui patikrinti.

Esami trūkumai

Dažniausiai nesusipratimai kyla įvykus avarijai. Esant tokiai situacijai, yra gana sunku patikrinti draudimo autentiškumą, todėl net ir nedideliam įvykiui reikia iškviesti kelių policijos inspektorius.

Patys IC pastebi, kad dar nėra suformuota vieninga vartotojų nepriklausomų įvestų duomenų tikrinimo sistema. Tai yra, sukčiai taip pat turi prieigą prie duomenų bazės. Federalinis OSAGO įstatymas ir vyriausybės nutarimas žada būti baigti rengti artimiausiu metu. Bus įdiegtas vienas vartotojų įvestos informacijos tikrinimo algoritmas ir suformuota viena duomenų bazė. Draudimo kompanijos turės sukurti duomenų mainų sistemą. Reikės, jei automobilio savininkas persikels iš vienos įmonės į kitą.

Pašalinus trūkumus, visos išduotos polisės bus įvestos į vieną apskaitos sistemą, pasirodys įrankiai, leidžiantys patikrinti draudimo autentiškumą.

Kokios draudimo bendrovės išduoda CTP?

Kadangi mūsų šalyje automobilio draudimas yra privalomas, tada bet kuri įmonė, turinti draudimo detalių licenciją, parengia TPVC polisus. Įmonės svarbą lengva įvertinti įvertinimais ir apžvalgomis oficialiose bendrovių svetainėse. Štai keletas jų, kuriais pelnytai pasitiki transporto priemonės savininkai:

1. „Rosgosstrakh“. Bendrovė, turinti valstybės paramą, o tai reiškia padidėjusį patikimumą. SK dalis rinkoje yra didžiausia - beveik 36 proc.

2. „Alfa“ draudimas.Oficialus įvertinimas išlaiko šią JK dešimtuką. Automobilių entuziastai kalba apie ją kaip apie kompaniją, kuriai ištikimos kainos.

3. „VSK“. Draudimo rinkoje daugiau nei 20 metų. Klientų bazė yra daugiau nei 5 milijonai žmonių. Tai daug ką sako.

4. „Sutikimas“. Jame greitai išduodamas OSAGO draudimas (automobilių savininkų apžvalgos tai patvirtina) ir mokėjimai nevėluoja.

5. Renesansas. Bendrovė rinkoje, palyginti neseniai, buvo pamėgta automobilių savininkų mažomis kainomis.

Apskaičiuoti OSAGO kainą galima nepriklausomai bet kurioje specializuotoje svetainėje (internetiniame OSAGO skaičiuotuve) arba oficialiuose draudimo kompanijų portaluose. Draudikams yra nustatytas tarifų koridorius, kurį nustato Centrinis bankas. Pradinė poliso kaina gali svyruoti nuo 3432 iki 4118 rublių.

Svarbūs niuansai

Riboto draudimo atveju automobilio savininkas privalo informuoti draudimo bendrovę apie pasitikėjimą transporto priemonės valdymu asmeniui, neįtrauktam į sutartį. Reikėtų nepamiršti, kad pakeisti draudėją ar automobilį draudžiama. Bet kokie pakeitimai reikalauja naujo susitarimo.

Beveik visada atlikti pakeitimai verčia pakartotinai įvertinti riziką. Todėl draudikas turi teisę reikalauti papildomos įmokos.

Sutarties pratęsimas yra naujos sutarties pasirašymas vienerių metų laikotarpiui.

Draudimo politika nutraukiama, mirus automobilio savininkui, praradus transporto priemonę arba likvidavus draudiką ar draudėją kaip juridinį asmenį.

Kai kuriais atvejais dalis draudimo išmokos gali būti grąžinta. Draudikui atsisakius grąžinti, jis susiduria su konfiskacija.

Draudikas turi teisę iš anksto nutraukti sutartį, jei sužinojo duomenų, kurie žymiai sumažina rizikos sąnaudas. Draudėjas taip pat gali nutraukti sutartį, jei draudimo bendrovei panaikinta licencija arba pasikeitė automobilio savininkas.