Kiekvienas didelės įmonės vadovas turi būti tikras, kad visi jos darbuotojai yra atsakingi, kvalifikuoti ir patikimi. Tačiau dažnai net profesionalai daro klaidas, dėl kurių įmonė gali būti patraukta baudžiamojon atsakomybėn. Todėl periodiškai reikalaukite įmonės finansinės atskaitomybės audito. Jį įgyvendina nepriklausomi ekspertai, turintys reikiamų žinių ir kvalifikaciją, leidžiančią jiems rasti net mažiausius pranešimų klaidus, įvairius pažeidimus ar net apgaulingas schemas.

Audito koncepcija

Apskaitos auditą ir įmonės atskaitomybės analizę pateikia specialus įmonės auditas. Tam kviečiama nepriklausoma audito organizacija. Pagrindinis šio proceso tikslas yra nustatyti visas klaidas ir netikslumus dokumentuose.

Procedūra gali būti savanoriška arba privaloma. Pirmuoju atveju įmonės vadovas savarankiškai nusprendžia pakviesti specialistus patikrinimui. Privalomą procedūrą vykdo mokesčių ekspertai, o jei aptinkama klaidų, įmonė laikoma atsakinga.

Patikrinimų tipai

Yra keli finansinės atskaitomybės audito tipai. Kiekviena veislė turi savo niuansų:

- Privaloma. Auditas įmonėse atliekamas kasmet, o neturėdamas ataskaitos įmonės vadovas negalės tęsti veiklos.

- Aktyvus. Tyrimai vykdomi įmonės vadovybės, kuri nori įsitikinti, ar nėra problemų teikiant ataskaitas, iniciatyva. Dažniausiai procedūra įgyvendinama prieš mokesčių auditą. Tyrimą gali atlikti įmonės darbuotojai arba pakviesti specialistai. Jei kyla įtarimų, kad buhalteris naudojasi įvairiomis apgaulingomis schemomis, tada paprastai šis įvertinimas įmonės darbuotojams kelia nuostabą.

- Kieta. Jie siūlo išstudijuoti visą įmonės dokumentaciją skirtingose veiklos srityse. Tai lemia, kad procedūra yra sudėtinga, atima daug laiko ir yra sudėtinga. Bet dėl tokio tyrimo įmonės veikla yra nuodugniai ištirta, o tai leidžia nustatyti daugybę pažeidimų jos darbe.

- Atrankinis. Jie yra labiausiai paplitę ir ne per daug sudėtingi. Tikrinami tik dokumentai tam tikrą laikotarpį arba viena įmonės darbo kryptimi. Remiantis gauta informacija, parengiama visos įmonės darbo ataskaita.

- Integruota. Jie susideda iš visos dokumentacijos nagrinėjimo, tačiau ribotą laiką.

- Teminis. Audito metu naudojamas tik tam tikras dokumentų rinkinys, susijęs su konkrečia darbo sritimi ar tema. Pavyzdžiui, dažnai tikrinamas darbo užmokesčio apskaitos teisingumas.

Įmonės vadovai gali pasitelkti savo darbuotojų pagalbą, kad užbaigtų procesą, tačiau norint gauti tikrai aktualius ir patikimus rezultatus, rekomenduojama kreiptis į nepriklausomus auditorius. Konkrečią įmonės finansinės atskaitomybės audito formą pasirenka pats direktorius, jei procedūra yra savanoriška. Jei auditą atlieka mokesčių inspekcija, tada dažniausiai naudojamas išsamus tyrimas.

Savanoriško patikrinimo priežastys

Kiekvienas verslininkas turėtų žinoti, kas tai yra: finansinių ataskaitų auditas. Procedūrą atlieka specialistai, puikiai išmanantys skirtingas ataskaitas, kad įsitikintų, jog nėra pažeidimų ir klaidų.

Vadovas gali savarankiškai inicijuoti tyrimą. Tam gali būti daugybė skirtingų priežasčių:

- direktorius nori patikrinti savo darbuotojų kompetenciją ir patikimumą, nes patikrinimas gali atskleisti ne tik atsitiktines klaidas, bet ir sąmoningą faktų iškraipymą, kurio pagrindinis tikslas yra gauti pelną ir įgyvendinti apgaulingas schemas;

- savininkai įtaria, kad buhalterinės apskaitos skyrius tyčia įtraukia įmonę į bankrotą;

- planuojami organizacijos organizacinės struktūros pokyčiai, pavyzdžiui, vyksta pasirengimas susijungimui ar susijungimui su kita įmone;

- patikrinimas atliekamas prieš parengiant metinę ataskaitą;

- keičiamas įmonės vyriausiasis buhalteris, todėl naujasis specialistas nori būti tikras, kad esamoje dokumentacijoje nėra rimtų pažeidimų.

Paprastai savanoriškas įmonės finansinės atskaitomybės auditas atliekamas kartą per metus. Procedūra atliekama prieš parengiant metinę ataskaitą.

Tikslai ir uždaviniai

Pagrindinis finansinės atskaitomybės audito tikslas yra patikrinti įvairių ataskaitų ir dokumentų sudarymo teisingumą. Remdamasis atlikta procedūra, vertintojas įmonės vadovui pateikia specialią išvadą, kurioje nurodomi nustatyti pažeidimai ir klaidos, taip pat nurodoma, ar dokumentacija atitinka įstatymų reikalavimus.

Be to, daugelis kitų užduočių išsprendžiamos naudojant finansinės atskaitomybės auditą. Pagrindinis tikslas yra patikrinti įmonės buhalterius, tačiau reikalingos papildomos užduotys:

- išanalizuota kontrolės sistema įmonėje;

- tikrinama, ar įvairios ataskaitos ir dokumentai atitinka įmonės vidaus norminius aktus;

- tiriama, kaip teisingai ir ar tinkamai dokumentuose užfiksuoti įmonės vykdomi verslo sandoriai;

- Ankstesni tyrimai analizuojami ir apibendrinami siekiant nustatyti, kas būtent paveikė klaidų atsiradimą dokumentuose.

Audito laikas ir kiti parametrai priklauso nuo audito rūšies ir tikslų, kurie yra pasiekti šia procedūra.

Tyrimų rezultatai

Įmonės finansinių ataskaitų auditas leidžia nustatyti daugybę problemų, kylančių įmonėje. Todėl pagal šio proceso rezultatus įmonės vadovas gali susidurti su šiais rezultatais:

- atskleisti įvairių organizacijos darbuotojų sukčiavimai, turto vagystės ar didelis trūkumas;

- nustato, kaip teisingai finansinė apskaita buvo atliekama įmonėje;

- parengiama mokesčių inspekcijai tikrinti, todėl vadovybė gali būti tikra, kad nebus nustatyta rimtų pažeidimų;

- atskleidžiamos visos problemos ataskaitose.

Todėl auditai yra privalomi įvykiai bet kuriai įmonei.

Kada auditas yra privalomas?

Remiantis Federalinio įstatymo Nr. 307 nuostatomis, yra specialus sąrašas įmonių, kuriose auditas turi būti atliekamas tam tikru dažnumu. Tai apima skirtingas biržas, kurios gali būti vertybiniai popieriai ar biržos prekės, taip pat bankai ar draudimo bendrovės. Be to, tai apima fondus, kurie gali būti labdaros, investiciniai ar nevalstybiniai pensijų fondai.

Jie privalo kasmet skelbti savo pareiškimus atviruose šaltiniuose, todėl iš anksto turi įsitikinti, kad visa informacija yra naujausia ir teisinga. Tam pateikiamas įmonės finansinės atskaitomybės auditas.

Be to, procedūrą vykdo įmonės, kurių metinės pajamos viršija 400 milijonų rublių. Išimtys yra savivaldybių įmonės, žemės ūkio kooperatyvai ir vyriausybinės įstaigos.

Kas patikrina?

Įmonės finansinės atskaitomybės auditą turi atlikti specialistai, kurie nesidomi tokio tyrimo rezultatais. Priklausomai nuo proceso dalyvio, išskiriami šie vertinimo tipai:

- išorinis reiškia naudojimąsi specialių audito įmonių paslaugomis, kurios niekaip nėra susijusios su audituojamos organizacijos buhalteriais;

- vidinis tikslas yra pritraukti įmonės darbuotojus, todėl tikėtina, kad rezultatai bus iškraipyti tam tikrų darbuotojų naudai.

Vidaus audito rezultatai negali būti naudojami jokiems tikslams, todėl įmonės vadovybė juos taiko tik asmeniškai. Jei įmonės direktorius abejoja darbuotojų ištikimybe ir kompetencija, tuomet patartina naudoti išorinį auditą.

Kas įtrauktas į darbo grupę?

Tinkama finansinių ataskaitų audito atlikimo procedūra yra specialios darbo grupės sudarymas. Tai apima reikiamos kvalifikacijos ir panašaus audito patirtį turinčius specialistus. Nepamirškite įtraukti profesionalų:

- auditoriai;

- konsultantai;

- kokybės kontrolieriai.

Tiesioginį patikrinimą atlieka auditoriai. Jie gali bendrauti su įmonės darbuotojais, studijuoti gautus dokumentus, ataskaitas, registrus ir kitus dokumentus. Kontrolierius turėtų įsitikinti, kad teikiamos audito paslaugos atitinka įstatymų ir šios veiklos standartų reikalavimus.

Kai kyla poreikis, įtraukiami konsultantai, kurie gali būti išoriniai ar vidiniai. Paprastai jiems atstovauja teisininkai ar ekonomistai.

Proceso žingsniai

Kaip audituojama finansinė atskaitomybė? Ši procedūra yra padalinta į kelis etapus iš eilės:

- Planavimas. Į įmonę kviečiami auditoriai atlikti tyrimus. Specialistams teikiama informacija apie įmonės kryptį ir ypatybes. Įvertinami veiklos niuansai, automatizavimo sistema ir finansinė kontrolė. Sudaromas tyrimo planas, o abi šalys sudaro sutartį, kurioje nurodomos visos kiekvieno dalyvio teisės ir pareigos.

- Tiesioginis dokumentų patikrinimas. Už tai auditoriams pateikiama finansinė atskaitomybė. Remiantis procesu, nustatomos visos klaidos, iškraipymai ir pažeidimai. Auditoriai naudoja įvairius metodus, tokius kaip duomenų rinkimas, informacijos analizė, dokumentų nagrinėjimas, turto apskaitos ir kiti būdai.

- Išvados sudarymas. Auditorius, remdamasis savo darbo rezultatais, formuoja specialią nuomonę. Tai nurodo, kada tiksliai buvo atlikti patikrinimai, kokie pažeidimai buvo nustatyti, kokie dokumentai buvo ištirti, o vadovui dažnai pateikiamos rekomendacijos.

Tikrinami įvairūs dokumentai, įskaitant mokesčių deklaracijas, finansines ataskaitas, aiškinamuosius raštus, aprašų lapus ir kitus dokumentus.

Nuomonės sudarymo taisyklės

Remiantis tyrimo rezultatais, daroma patvirtinanti išvada. Jis pateikiamas oficialiu dokumentu, kuriame pateikiama audito įmonės nuomonė apie tirtų dokumentų patikimumą. Tai apima informaciją:

- Įregistruojamas įmonės, kurios auditas buvo atliktas, pavadinimas ir duomenys;

- nurodomas tyrimo tipas;

- ištirti dokumentai pateikiami organizacijoje;

- išvardijamos visos nustatytos klaidos ir trūkumai;

- teikiamos rekomendacijos įmonės vadovybei;

- dažnai dokumente pateikiama informacija apie priežastis, dėl kurių gali atsirasti vienas ar kitas neatitikimas, o tai dažnai lemia, kad kai kurie organizacijos darbuotojai yra atsakingi už nesąžiningą veiklą.

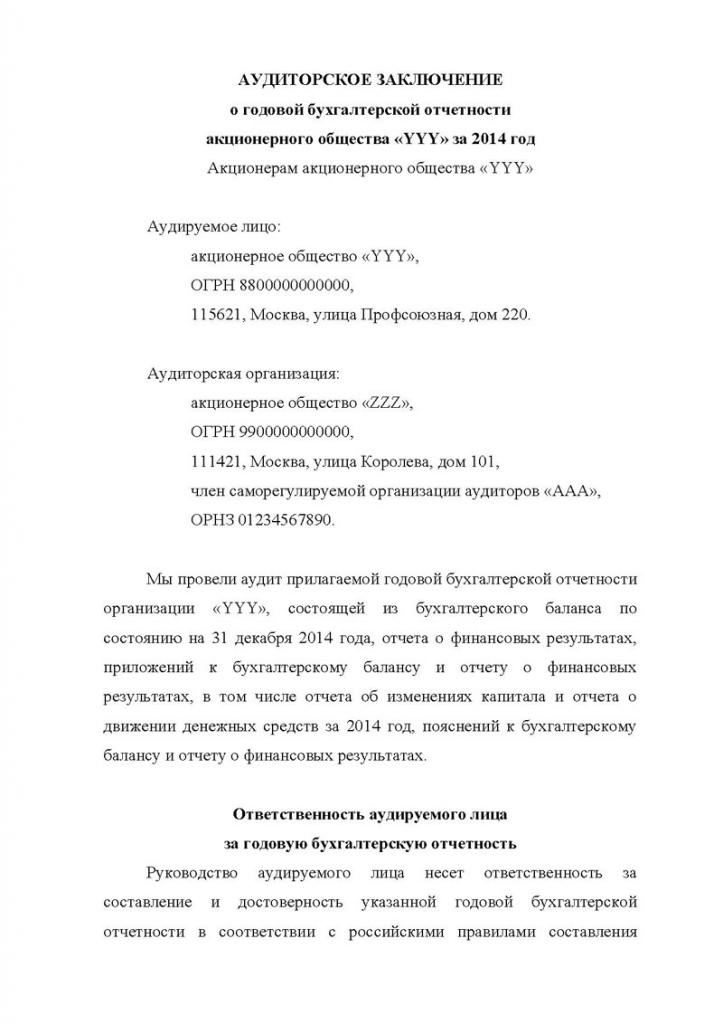

Ši išvada perduodama tiesioginiam klientui, kuriam atstovauja įmonės vadovas. Remdamiesi šiuo dokumentu galite suprasti, koks veiksmingas buvo įmonės finansinės atskaitomybės auditas. Šios išvados pavyzdys pateiktas žemiau.

Paslaugos kaina

Jei pakviečiama studijuoti nepriklausoma audito įmonė, tada organizacijos vadovybė turėtų pasiruošti tam tikroms išlaidoms, nes tokia paslauga yra mokama. Įmonės finansinių ataskaitų audito kaina priklauso nuo atliktų darbų sudėtingumo ir tikrinamų dokumentų skaičiaus.

Visas specialistų darbas yra padalintas į keletą mažų užduočių, kurioms atlikti reikalingas aukštos kvalifikacijos egzaminuotojas ir tam tikri įgūdžiai. Preliminariai apskaičiuota, kiek laiko turėsite skirti procesui. Atlikus skaičiavimus ir analizę, nustatoma optimali paslaugos kaina.

Todėl prieš sudarydama sutartį kiekviena audito įmonė iš anksto įvertina darbo apimtį ir ištiria įmonės specifiką. Po to nustatoma paslaugos kaina, ji gali skirtis nuo 2 iki 100 tūkstančių rublių.

Išvada

Auditai gali nustatyti įvairius esamos įmonės ataskaitų pažeidimus ir problemas. Tyrimai gali būti vidiniai arba išoriniai, sudėtingi arba atrankiniai. Procedūrą atlieka tik patyrę specialistai.

Remiantis tyrimo rezultatais, įmonės vadovybei išduodama išvada, kurioje pateikiama informacija apie visas nustatytas klaidas ir pažeidimus. Remdamasi gautais duomenimis, įmonė gali pasiruošti mokesčių auditui ar atsikratyti nekvalifikuotų darbuotojų.