Naturalmente, le transazioni in contanti sono una parte importante del funzionamento dell'organizzazione. Tuttavia, la quantità di denaro immagazzinata presso la cassa dell'impresa è limitata da un certo limite, e questo è importante ricordare. Puoi familiarizzare con i metodi di calcolo di questo limite nell'appendice al Regolamento della Banca di Russia del 12.10.11 n. 373-P. Tutte le operazioni che superano il limite stabilito devono passare attraverso il conto bancario dell'organizzazione. Le uniche eccezioni sono i giorni di stipendio. Quando si lavora con denaro contante, è importante rispettare rigorosamente questo requisito.

"Prihodnik" - un collegamento importante nella disciplina del denaro

Le operazioni in contanti sono accompagnate dall'esecuzione della documentazione principale: gli ordini di cassa per spese e ricevute. Consideriamo più in dettaglio la ricevuta di fondi e la progettazione di un ordine di incasso in contanti.

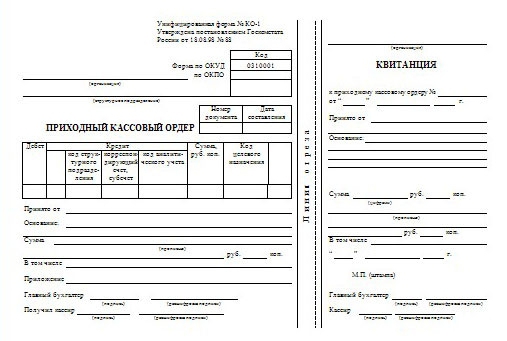

Al ricevimento del denaro, è necessario redigere un documento chiamato un mandato in contanti di credito. Un mandato in contanti in entrata è una forma di documentazione primaria. Sulla base, viene ricevuto denaro contante. Goskomstat della Russia ha approvato la forma standard della "parrocchia" - una forma unificata di KO-1.

La base per emettere un ordine di ricevuta in contanti è un documento in grado di confermare la ricezione di fondi, ad esempio una ricevuta di vendita, una ricevuta del registratore di cassa, un rapporto Z sul registratore di cassa o nota spese.

Le barrature e le eventuali correzioni non sono consentite nell'FFP. Per questo motivo, riempirlo richiede maggiore attenzione e precisione.

In conformità con la legislazione della Federazione Russa, un ordine in contanti di ricevuta per un singolo imprenditore non può essere emesso. Nel caso in cui un singolo imprenditore sia impegnato nell'esecuzione di un FFP e gli venga affidato il mantenimento disciplina di cassa, il documento deve essere firmato da lui.

Il numero seriale e la data dell'FFP sono riportati in libro di cassa dopodiché l'ordine di incasso in contanti viene registrato nel giornale di registrazione KO-3 e inviato alla cartella con altri "destinatari".

Parallelamente all'uso di "arrivi" e "materiali di consumo", le organizzazioni registrano anche i registratori di cassa per contabilizzare i contanti.

È consentito l'uso di PKO, redatto sia in forma manuale che in forma dattiloscritta. È anche possibile utilizzare FFP creato utilizzando i servizi online.

Consideriamo in dettaglio l'ordine dell'incasso. Un esempio di compilazione e alcune delle raccomandazioni che seguono ti aiuteranno a evitare errori comuni in futuro.

In cosa consiste un ordine di registratore di cassa?

Questo documento viene eseguito in un'unica copia al momento del deposito di denaro presso la cassa dell'impresa. Passiamo al modulo KO-1. Diventa chiaro che FFP ha diversi componenti. Il primo è lo stesso mandato in contanti in entrata, e il secondo è la ricevuta di strappo.

In forma completa, entrambi i componenti del documento devono essere certificati dalla firma del dipendente responsabile (cassiere, contabile o capo dell'organizzazione). La ricevuta deve certamente avere il sigillo dell'organizzazione che ha emesso il documento. La ricevuta è una conferma del fatto di ricevere fondi e viene trasmessa alla persona a cui è stato depositato il denaro.

Come compilare una ricevuta in contanti?

Fare un PKO non richiede molto tempo, ma facilita notevolmente il lavoro del cassiere.

Prendi in considerazione un ordine di ricevuta in contanti, un esempio di compilazione e la struttura del documento:

- Il nome dell'organizzazione.

- Di impresa.

- Un numero che non dovrebbe differire dal numero riportato nel registro KO-3.

- Una data che deve corrispondere esattamente al giorno di ricezione dei fondi.

- Debito: un conto sul quale verrà registrata la ricevuta di denaro.

- Credito: un conto contabile, il cui prestito rifletterà questo importo.

- La quantità nella riflessione digitale.

- Codice di destinazione, che deve essere completato solo nelle organizzazioni che dispongono di un sistema di codifica.

- Accettato da (viene inserito il nome dell'azienda per conto del quale viene inserito il denaro e il nome completo dell'impiegato che contribuisce ai fondi).

- Ground (indica un documento specifico, che costituisce la base per il deposito di fondi).

- Importo (l'ammontare del denaro ricevuto è indicato per iscritto).

- Compreso (questa colonna riflette la presenza dell'IVA).

- Applicazioni (qui indicano i documenti di accompagnamento dell'operazione).

- Firme del capo contabile e cassiere.

Violazioni nel lavoro con una ricevuta in contanti

Non bisogna dimenticare che la numerazione dei buoni in contanti viene effettuata dall'inizio dell'anno. È altrettanto importante che se la data effettiva dell'operazione non corrisponde alla data di emissione del FFP, tale ordine in contanti di ricevuta verrà invalidato.

Ci sono casi in cui il PI ha ignorato la compilazione del modulo FFP, compilando solo la ricevuta adiacente ad esso. Tali azioni sono una grave violazione della disciplina del denaro. Inizialmente, il modulo FFP principale viene compilato e solo allora viene compilato la ricevuta.

Modi di ricezione dei fondi presso la cassa dell'organizzazione

Come accennato in precedenza, FFP viene utilizzato per la contabilizzazione del denaro ricevuto alla cassa dell'azienda. Il flusso di cassa può verificarsi:

- come pagamento per i prodotti venduti (servizio);

- per proprietà venduta;

- sotto forma di restituzione di contanti responsabili non utilizzati;

- dai fondatori durante il rifornimento del capitale autorizzato;

- da dipendenti dell'impresa (sotto forma di rimborsi, rimborso di prestiti, al fine di compensare il danno;)

- dai conti bancari dell'organizzazione.

Obblighi e ordine del lavoro del cassiere

Dopo aver completato la procedura di accettazione dei fondi, il cassiere certifica con la firma del FFP, nonché la ricevuta di strappo adiacente ad esso. Successivamente, appone un timbro o un timbro sulla ricevuta. La ricevuta deve essere emessa alla persona che ha contribuito con il denaro. Nella fase finale dell'operazione di accettazione di fondi, il cassiere, utilizzando un timbro speciale, contrassegna "Ricevuto", inserisce la data e certifica il documento con la sua firma.

Quando lavora con FFP, il cassiere deve stabilire la presenza e l'autenticità della firma del capo contabile, nonché esaminare i documenti per l'assenza di errori. applicazione firma fax quando si emette un mandato di ricevuta in contanti è inaccettabile. Inoltre, il cassiere deve notare la presenza di documenti contrassegnati come allegato.

Eventuali violazioni identificate nel lavoro con denaro contante, nonché violazioni della disciplina del denaro contante, sono soggette a sanzioni amministrative per i funzionari.

Shelf life

Il periodo di archiviazione per le entrate in contanti nell'archivio dell'organizzazione dovrebbe essere di almeno cinque anni.

Un ordine in contanti di ricevuta annullato non viene distrutto, ma archiviato nella cartella appropriata e deve essere conservato per 36 mesi dalla fine dell'anno civile.