Se i dipendenti utilizzano i fondi ricevuti dalla cassa, devono presentare un rapporto. Sulla base di questo documento, il reparto contabilità della società elimina i fondi per spese operative o amministrative.

cuore

Dopo tre giorni dal momento del ritorno da un viaggio d'affari, il dipendente deve riferire sui fondi ricevuti e spesi. Per questo, compilato nota spese della persona segnalante e i documenti che confermano la spesa di fondi sono allegati ad essa: biglietti per viaggi, bollette d'albergo, ecc. Gli importi inutilizzati vengono noleggiati alla cassa in un ordine di ricevuta. Se il dipendente non ha emesso fondi sufficienti, anche il superamento dei costi viene compensato dal registratore di cassa, ma nell'ordine di spesa. Se il dipendente non ha fornito alcun rapporto sull'utilizzo dei fondi, tale importo viene detratto dal suo stipendio.

BU

Gli importi di segnalazione sono riflessi nello stato patrimoniale al conto 71. Il saldo del debito mostra il debito dei dipendenti dell'organizzazione. Il fatturato mostra gli importi erogati e le spese rimborsate in eccesso. Il prestito include l'uso di fondi e la restituzione del saldo alla cassa. Tutti gli importi sono registrati nel registro ordini. Le iscrizioni vengono effettuate sulla base di FFP, RKO, relazioni anticipate. Questi ultimi vengono consegnati alla cassa solo dopo aver verificato i calcoli aritmetici del contabile e l'uso previsto dei fondi. Considera il cablaggio di base.

- DT71 KT50 (51) - il denaro è stato emesso al sotto-rapporto dalla cassa (conto corrente).

- KT71 DT20 (26, 44, 71) - cancellazione di fondi per le spese della produzione principale (spese generali di impresa, costi aggiuntivi di attuazione).

- KT71 DT07 (10, 15, 41) - sono stati utilizzati importi responsabili per l'acquisizione di beni materiali.

- KT71 DT50 - rimborso alla cassa.

- KT71 DT94 - vengono presi in considerazione gli importi non restituiti in tempo.

- DT70 KT94 - importi non rimborsati trattenuti dalla persona responsabile.

motivo

Dal 2015, gli importi responsabili possono essere emessi non solo ai dipendenti dell'organizzazione, ma anche alle persone con le quali è stato concluso un contratto di diritto civile. L'operazione si basa sull'applicazione. Questa regola si applica a tutti gli individui senza eccezioni. Sulla base di questo documento, viene redatto il CSC. Nell'applicazione, è necessario indicare l'importo, la data di emissione, la data e inserire la firma.

ispezione

L'applicazione va innanzitutto al ragioniere. Verifica se i vecchi insediamenti con persone responsabili sono chiusi. Se un dipendente non ha fornito un rapporto sugli importi precedentemente utilizzati, non è possibile emettergli nuovi contanti. Spese di rappresentanza, spese di viaggio, al giorno - un documento deve essere presentato per tutto il denaro speso. I risultati dell'elaborazione del rapporto mostrano chi deve chi, a chi e quanto. Se esiste una differenza tra i fondi emessi e quelli utilizzati, significa che il datore di lavoro o il dipendente ha un debito.

La fornitura di fondi

È consentita l'emissione di importi responsabili trasferendoli sulla carta salariale del dipendente. Ma per questo è necessario riflettere nell'ordine sulla contabilità di gestione la possibilità di un tale metodo di trasferimento di fondi. Nella stessa dichiarazione, il lavoratore deve scrivere in modo che il denaro venga trasferito sulla sua carta salariale e fornire i dettagli. il ordine di pagamento lo scopo del pagamento dovrebbe essere indicato come lo spostamento degli importi comunicati. I documenti per un rapporto anticipato che un dipendente di un'organizzazione presenta devono includere gli slittamenti di tutti i controlli.

esempio

Consideriamo come vengono visualizzati i calcoli con le persone responsabili in NU e BU.

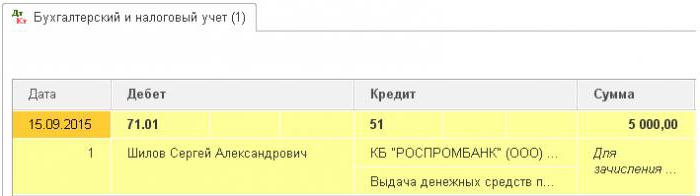

Dalla cassa della società del 04.25.16, un importo di fondi è stato fornito al gestore dell'ufficio della LLC condizionale per un importo di 2.000 rubli per un periodo di 4 giorni per l'acquisto di forniture per ufficio. Lo stesso giorno, il contabile ha emesso gli importi di rendiconto sulla base di una dichiarazione firmata dal capo: DT71 KT50 - 2000 rubli.

27/04/16, il responsabile dell'ufficio acquistò forniture per ufficio del valore di 1.000 rubli, compilò un rapporto anticipato, presentò assegni alla contabilità e restituì il saldo alla cassa. Il contabile redige tali registri:

DT50 KT71 - 1000 rubli. - il saldo dei fondi è stato versato alla cassa.

DT10 CT 71 - 1000 rubli. - cancelleria presa in considerazione.

Operazione di riflessione su una carta aziendale

Per visualizzare gli importi spesi per le spese di ospitalità relative alle attività commerciali, è possibile utilizzare uno strumento di pagamento. L'organizzazione redige una carta aziendale. Quindi, su richiesta del dipendente, lo emette a una persona specifica, trasferendo lì gli importi dei rapporti.

L'ordine di circolazione degli strumenti di pagamento deve essere approvato dall'ordine del capo. del campione:

LLC (nome)

Direttore (cognome, iniziali, firma) 14/03/16

APPROVE: la procedura per l'utilizzo delle carte aziendali

1. Le informazioni sul PIN sono informazioni riservate. I possessori di uno strumento di pagamento non hanno il diritto di divulgarlo a terzi.

2. Un rapporto di viaggio d'affari o un altro documento che confermi l'uso dei fondi deve essere presentato al direttore entro tre giorni dalla data di pagamento sulla carta (incluso il prelievo di fondi) o dal giorno del ritorno al posto di lavoro. Il documento deve essere accompagnato da assegni che confermano il movimento di denaro.

3. Se non ci sono documenti o il direttore non ha confermato il rapporto, gli importi addebitati sulla carta vengono recuperati dallo stipendio del dipendente.

4. L'elenco dei titolari di carta è presentato nell'appendice n. 1.

5. L'emissione e la restituzione degli strumenti di pagamento viene effettuata nel registro contabile (appendice n. 2).

6. In caso di furto di una carta, il suo titolare deve informare immediatamente la banca.

Il momento del trasferimento dello strumento di pagamento al dipendente non è un problema di cassa. Le iscrizioni alla BU vengono effettuate al momento del ritiro dei fondi. Dall'estratto conto dell'ente creditizio, è possibile scoprire la data esatta della transazione quando è stato utilizzato l'importo della segnalazione. Il conto 55 viene utilizzato per visualizzare le transazioni su una carta aziendale. Gli viene aperto un account secondario con lo stesso nome. Alla data di cancellazione dei fondi, si forma una registrazione nell'unità di controllo: DT71 KT55.

esempio

Il 10 luglio 2015 sono stati versati fondi sulla carta aziendale di una LLC condizionale, detenuta da un operatore di marketing, per pagare la pubblicità online. Dopo 5 giorni, il marketer ha ritirato 3.000 rubli dal conto. Questa transazione è confermata da un estratto conto bancario. Accountant LLC deve riflettere il movimento dei fondi inviando DT71 KT55.

Scadenze per le domande

Una nota spese di viaggio deve essere inviata al reparto contabilità entro 3 giorni dalla restituzione. Il mancato rispetto di tali termini comporterà l'accumulo aggiuntivo dell'imposta sul reddito delle persone fisiche. L'Ispettorato può ritenere che gli importi indicati siano le entrate delle persone fisiche. Pertanto, il dipendente deve riferire su ciascuna spesa. Il modulo può essere sviluppato in modo indipendente o utilizzare un modulo unificato. Le scadenze per la segnalazione devono essere approvate per ordine del capo. del campione:

LLC (nome)

Ordine n. 15 relativo all'approvazione del termine per la presentazione di una relazione anticipata

Belgorod 15 marzo 2015

I dipendenti che ricevono denaro devono presentare un rapporto sul loro utilizzo:

- huzhudam: entro e non oltre due settimane dalla data di ricezione dei fondi;

- spese di viaggio - entro tre giorni dal rientro al lavoro.

I fondi emessi devono essere utilizzati rigorosamente per lo scopo previsto.

Non più di 100 mila rubli sono previsti per le spese domestiche e l'acquisto di beni. e solo per ordine del regista.

La responsabilità per l'esecuzione dell'ordine, le regole per la preparazione dei documenti spetta al capo contabile.

Direttore generale ______________________ (nome completo)

Contabilità fiscale

Fino a quando il dipendente non ha presentato un rapporto di viaggio d'affari con documenti che confermano lo spostamento dei fondi, le spese relative alla centrale nucleare non vengono cancellate. Gli importi pagati non riducono la base imponibile. I premi assicurativi non vengono calcolati e l'imposta sul reddito non viene trattenuta.

Imposta sul reddito delle persone fisiche

L'oggetto della tassazione è il reddito, il vantaggio economico della transazione, espresso in contanti. Il Codice Fiscale non afferma esplicitamente che i fondi emessi in base alla relazione per la quale il dipendente non ha segnalato entro il termine prescritto non sono rilevati come reddito. Secondo l'art. 807 del codice civile, tali importi non possono essere attribuiti a un prestito senza interessi, poiché il denaro non diventa proprietà del dipendente e non viene stipulato un accordo tra una persona fisica e una persona giuridica. Pertanto, non vi è alcun reddito sotto forma di benefici materiali, che accumulerebbe l'imposta sul reddito delle persone fisiche.

Ma i rischi fiscali sorgono se il saldo degli importi segnalati non viene restituito all'organizzazione in tempo o il rapporto sull'uso dei fondi non viene approvato. In tali situazioni, secondo il Ministero delle finanze e gli ispettori fiscali, una persona riceve entrate in contanti, che dovrebbero essere prese in considerazione ai fini dell'imposta sul reddito delle persone fisiche. La pratica giudiziaria su questo tema è controversa.

Lavorare in "1C 8.3"

L'emissione di denaro dal registratore di cassa viene eseguita da un ordine di spesa con lo stesso tipo di operazione. Nella parte tabulare del documento, è prescritto il nome completo. dipendente, importo, scopo di utilizzo dei fondi. Inoltre, i dettagli di quale documento verrà stampato. Di solito si tratta del passaporto di un dipendente. Dopo la registrazione del documento, viene creata la registrazione DT71 KT50 per la quantità dell'operazione.

Se trasferito su un conto corrente, viene generato un estratto conto bancario. Tipo di operazione - "Trasferimento di fondi a un individuo". Vengono compilati gli stessi campi, ma vengono inoltre indicati i dettagli dell'account. Questo documento costituisce la pubblicazione DT71 KT51.

Tutte le operazioni sull'uso dei fondi dovrebbero essere incluse nel programma. Il motivo della cancellazione del denaro potrebbe essere un biglietto aereo che l'organizzazione stessa ha acquisito. In questo caso, il documento "Emissione di documenti in contanti" è formato nella sezione "Banca e cassa". Indica il nome completo della persona responsabile, e nella seconda scheda il documento stesso, ad esempio, recita come segue: "biglietto per l'aereo Mosca-Belgorod-Mosca". Questa operazione genera una transazione da DT71 a KT50 nell'ammontare del costo del biglietto.

Tutti i calcoli con persone responsabili sono documentati da AO-1. Il suo modulo di stampa include:

- importo trasferito;

- istruzioni per l'uso;

- dettagli dei documenti giustificativi.

Nel programma, tutti questi importi sono cancellati dal documento "Advance Report" nella sezione "Banca e cassa". Si compone di 5 schede. Il primo si chiama Advances. Elenca i documenti in base ai quali sono stati emessi fondi per il dipendente (PKO, estratto conto bancario). Nella scheda "Merci" indica un elenco di istruzioni per l'uso dei fondi. Se necessario, viene riempito "Imballaggio restituibile". Se il dipendente ha pagato i beni o servizi forniti all'organizzazione a spese dei fondi ricevuti, tali importi si riflettono nella scheda "Pagamento". Dopo aver registrato il documento per queste transazioni, verrà generata la transazione DT60 KT71. Tutte le altre spese, comprese le indennità giornaliere, le spese di viaggio e le esigenze aziendali generali, si riflettono nella scheda Altro. I campi compilati qui non formano registrazioni, ma vengono utilizzati nella forma stampata del documento.

Rimborsi dell'importo del rapporto

Considerare una situazione in cui un dipendente ha ricevuto contanti dalla cassa per le spese domestiche, ma non le ha utilizzate completamente o non ha riportato. Secondo la legge, un dipendente deve fornire un rapporto anticipato immediatamente al ritorno da un viaggio d'affari o entro tre giorni lavorativi. Le date esatte sono indicate nell'ordine della testa.

Secondo l'art. 137 del Codice del lavoro, al fine di rimborsare un pagamento anticipato non speso, il datore di lavoro può trattenere l'importo dallo stipendio del dipendente per un mese dopo il termine di segnalazione. Questa disposizione si applica se il dipendente non contesta i motivi e l'importo delle detrazioni.Tale decisione è presa in un ordine separato e deve essere confermata per iscritto dal dipendente. Il Codice del lavoro della Federazione Russa stabilisce che l'importo massimo delle detrazioni da ciascun pagamento a un dipendente non deve superare il 20% dello "stipendio netto".

esempio

Il gestore della contingente LLC ha ricevuto il 15 maggio 2015 dalla cassa nel rapporto 4 mila rubli. pagare per la riparazione di elettrodomestici in un centro servizi. L'importo dei costi effettivi ammontava a 2,5 mila rubli.

In LLC, i contanti per un rapporto per tali scopi vengono emessi per un periodo di 28 giorni. Questo è stabilito da un ordine separato del capo. La relazione sull'utilizzo dei fondi è necessaria entro tre giorni lavorativi. Cioè, il termine per l'invio dei dati alla contabilità è il 14 giugno 2015. In questo giorno, un dipendente ha portato le attrezzature da ufficio dalla riparazione, ha consegnato un rapporto, integrato da atto di riconciliazione lavoro completato e ricevuta di cassa. Tuttavia, il gestore non ha restituito il saldo alla cassa. Il 27 giugno 2015, un dipendente ha firmato un accordo per trattenere 1,5 mila rubli dallo stipendio.

Lo stipendio del dirigente per giugno ammontava a 24 mila rubli. Il ragioniere può detenere il massimo: (24 - 24 x 0,13) x 0,2 = 4,176 mila rubli. Il saldo non rimborsabile supera questo importo. Pertanto, le detrazioni vengono eseguite per intero.

Se un dipendente rifiuta di restituire il resto dell'importo volontariamente, dovrai rivolgersi al tribunale. In questo caso, i costi dell'impresa aumenteranno almeno dell'importo del pagamento del dovere statale. Ma affinché il giudice non abbia domande inutili, è necessario fissare le scadenze e la procedura per la presentazione dei documenti sull'uso dei fondi da parte dei dipendenti dell'impresa in un ordine separato del capo e fissarli nella politica contabile dell'organizzazione.