I Rusland er der i nogen tid et kumulativt pensionssystem. Det gød fremkomsten af ikke-stat pensionskasser. Disse organisationer åbner stadig konstant. Og den gamle "kamp" indbyrdes for kunder. I dag skal vi studere NPF "VTB 24". Kan du stole på dette firma? Hvilken anmeldelse forlader kunderne om hende? Hvad skal jeg kigge efter, før jeg kontakter her? Talrige kundeanmeldelser hjælper med at finde ud af det. Bliv klar med det samme, at der ikke er nogen entydig mening. Nogen er tilfredse med virksomhedens arbejde, mens andre ikke er det. Derfor skal konklusioner om selskabets integritet gøres uafhængigt.

Fristende tilbud

NPF VTB 24 er, som vi fandt ud, en organisation, der er interesseret i den russiske befolkning. Hun tilbyder at holde konti pensionsopsparing. Denne fond foreslår, at der ikke kun spares, men også øges de udskudte penge til alderdom.

Som fondsforvalterne forsikrer dig, vil du desuden blive tilbudt attraktive og gunstige betingelser. Hvis du ønsker det, kan du altid overføre besparelser til enhver anden lignende organisation. Derudover er afkastet på VTB 24 lovet højt. Det betyder, at der ikke er nogen mening i at ændre pensionskassen.

Når tiden kommer, vil du også have tilladelse til helt at trække pensionsopsparing tilbage fra din konto. Eller modtag dem delvist og månedligt. Og efter døden går resten af midlerne til dine arvinger. Meget fristende tilbud.

Fondsvurdering

Ratingen af pensionskasser spiller en enorm rolle for investorerne. Dette er en slags indikator for virksomheders integritet og stabilitet. Ratingen af NPF VTB 24 er ikke særlig behagelig. Men mange investorer klager over, at organisationen kun har eksisteret i 5 år. Og i løbet af denne periode kunne hun endnu ikke indtage en stabil position.

I øjeblikket er vores ikke-statslige pensionskasse ikke engang inkluderet i de 20 bedste organisationer, der kan have tillid til deres opsparing "til alderdom." Denne slags fænomen er frustrerende. Og mange nægter overhovedet at ansøge om tjenester. Når alt kommer til alt angiver en lav rating ofte investorernes enorme risici. En pensionskasse kan simpelthen lukkes når som helst. Og alle dine besparelser vil sandsynligvis "udbrændes."

Derfor, hvis vi stoler på vurderingen af NPF'er i Rusland, er VTB 24 ikke det bedste sted at bevare den finansierede del af pensionen. Kunderne kommer dog stadig hit. Især på grund af det faktum, at det er NPF Bank VTB 24. Og det skal antages, at fonden ikke har problemer med betalinger på visse punkter. Så selv en lav rating blandt lignende organisationer bør ikke skubbe dig væk.

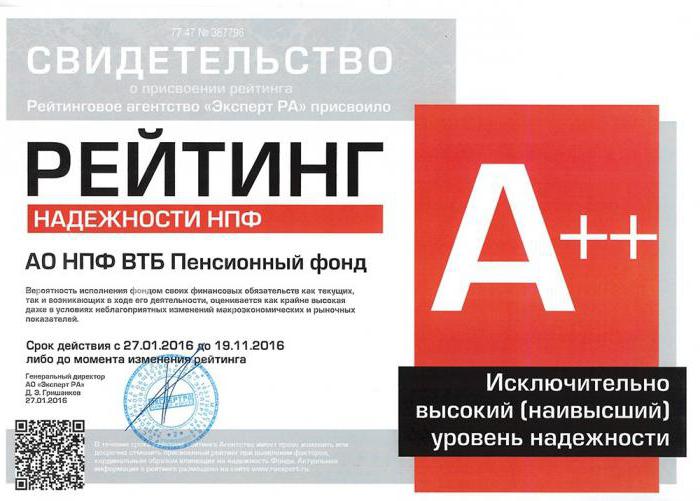

pålidelighed

Den næste vigtige indikator er virksomhedens pålidelighed. Det afspejler normalt firmaets modstandsdygtighed. Det er faktisk denne vare er vigtigere end den sædvanlige bedømmelse. Det kaldes også befolknings tillid (så vidt kunderne har tillid til fonden).

På trods af den lave bedømmelse har NPF VTB 24 virkelig gode resultater på dette område. Fondens pålidelighed er karakteriseret som A ++. Dette er tillidens højeste punkt. Ikke alle NPF'er kan prale af en sådan indikator. Det følger, at VTB 24 er en bæredygtig organisation. Det bliver ikke pludselig lukket. Og det faktum, at det blev oprettet af banken med samme navn, er kun en yderligere garanti for pålidelighed. Alt dette glæder investorerne. Du kan stole på dette firma og ikke bekymre dig om din finansierede del af pensionen. I alle tilfælde mener mange borgere det.

rentabilitet

Vigtige punkter slutter ikke der. For kunder spiller afkastet på fonden meget ofte en enorm rolle. Det er ikke nok at investere penge et sted - jeg vil gerne øge mine indskud yderligere.Ellers kan du bruge den statslige pensionskasse. Der vil ikke være nogen signifikant forskel.

Rentabiliteten af NPF VTB 24 er hovedsageligt glædelig. Selv under betingelser med konstant inflation tilbyder organisationen en god årlig fortjeneste. Hvor meget præcist? Ifølge statistikker er denne indikator ca. 8,15% om året. Men i praksis viser det sig at være 4,5%. Resten "spises op" af inflationen.

I princippet tilbyder størstedelen af lignende pensionskasser et højere afkast - ca. 9–9,5% (i virkeligheden opnås de samme 4–4,5%). Men VTB 24 er heller ikke så slemt. Under alle omstændigheder viser virksomheden sin pålidelighed. Af denne grund er mange villige til at ofre nogle få procent af "afkast" for i sidste ende at være rolige med hensyn til pensionsopsparing. Du kan tjene ekstra her, selvom ikke for meget. Men du er garanteret kontant sikkerhed.

Kundeservice

Hvordan fungerer vores nuværende firma med kunder? Tjenesten er også vigtig. Ja, dette er ikke sådan en vigtig indikator, men de er stadig opmærksomme på det. NPF "VTB 24" anmeldelser er blandet i dette område.

For eksempel, når vi taler om arbejdet i de direkte kontorer, er alt i orden - her vil de hurtigt hjælpe dig, rådgive, underskrive kontrakten. Ingen problemer med at få oplysninger om status på kontoen og information om pensionskassen.

Men når det kommer til "Min konto" på organisationens officielle hjemmeside, ændres udtalelser dramatisk. Ved hjælp af denne service er det teoretisk muligt at anmode om en personlig kontoudtog. Men i praksis kan du ikke få det - "Min konto" konstant "uønsket". Indtil du uafhængigt anmoder om et uddrag, sender ingen dette dokument til dig for at informere kunderne. Dette fænomen giver anledning til negativ feedback fra investorer. De angiver virksomhedens uansvarlige holdning til sine kunder.

tvetydighed

Du kan bemærke, at NPF VTB 24 modtager blandede meninger fra offentligheden. Nogle er tilbøjelige til at tro, at fonden kun er god, fordi den navngivne bank er blandt de 10 bedste russiske bankselskaber. Derudover får normalt de, der ikke planlægger at skifte pensionskasse og hæve midler i den nærmeste fremtid, positive udtalelser.

Men resten af folket er ikke alt for tilfredse med fondens arbejde. Ofte er rentabiliteten "halt", det er problematisk at få en erklæring om status for den personlige konto, og det er generelt umuligt at vente på betaling af pensionsopsparing. Det kræver en titanisk eksponering. Så VTB 24 adskiller sig ikke meget fra lignende ikke-statslige pensionsfonde. Hvis pålidelighed er vigtig for dig, kan du investere her. Men det er meget vanskeligt at komme tilbage til aldersbesparelser.

"Register over ikke-statslige pensionsfonde - deltagere i systemet med garanti for forsikrede personers rettigheder." Depositumskontoret vil betale i tilfælde af tilbagekaldelse af licens eller konkurs. Jeg kan ikke forstå denne sætning heller, citatet "Ikke desto mindre gælder klienter stadig her. Især på grund af det faktum, at det er VTB 24 ikke-statlig pensionskasse. Og det skal antages, at fonden ikke har problemer med betalinger på bestemte tidspunkter ".Kunder købes tydeligt på mærket VTB 24 bank. Og forfatteren til artiklen skriver "der vil ikke være nogen problemer"? Jeg ved ikke, hvad de betød. Men det lyder som om banken vil være ansvarlig for NPF's forpligtelser. Selvfølgelig ikke. Du skal betale med den procentdel, som fonden giver dig for din opsparing. Igen for at citere fra artiklen "Hvis du tror på statistikken, er dette tal ca. 8,15% om året. Men i praksis viser det sig at være 4,5%. Resten" spises op "af inflationen." Det tjener penge normalt næsten alle. 8% tjente dette lidt på klienten, og hvor meget de anså for nødvendigt at give. Og du kan ikke tale om inflation. Under 10% er ikke rentabelt, det er alt.