Under betingelser med økonomisk ustabilitet i landet er der ofte problemer med opfyldelsen af kreditforpligtelser. Særligt relevant er spørgsmålet om udsættelse og gældssanering for familier, der betaler pantegæld. Betingelserne for sådanne kontrakter er imponerende, mens familiens livssituationer ændrer sig fra år til år og for det meste er uforudsigelige.

Ikke kun almindelige borgere kan være i en vanskelig økonomisk situation. Udskudt betaling af kommercielle lån i dag er også efterspurgt. Funktioner ved denne procedure vil blive drøftet i denne artikel.

Hvordan løses problemer med kreditgæld?

Udlån til enkeltpersoner og juridiske enheder indebærer, at kreditorganisationer tilvejebringer monetære beløb til brug af borgere eller virksomheder med det efterfølgende afkast af størrelsen af hovedgælden og de renter, der er fastlagt i aftalen.

Typisk afspejles de vigtigste lånebetingelser i kontrakten. Ud over lånet til tilbagebetaling af lån indeholder dokumentet, der er underskrevet af begge parter, oplysninger:

- på ansvar for misligholdelse af kreditforpligtelser på den måde, der er foreskrevet i kontrakten;

- om eventuelle tvistbilæggelsesmetoder mellem aftaleparterne;

- om muligheden for at opnå en udskudt betaling på et lån.

Hvis den sidste bestemmelse ikke findes i dokumentet, har låntageren ret til uafhængigt at ansøge om den finansielle organisation med en erklæring om levering af denne service.

I henhold til civilret (art. 450) kan betingelserne i kontrakten på anmodning af en af parterne i transaktionen ændres på grundlag af en skriftlig aftale mellem långiveren og låntageren. Denne regel er fælles for alle typer bilaterale og multilaterale transaktioner. Beslutningen om at ændre betalingsplanen træffes af kreditorganisationens kollegiale organ.

Måder at få en udsættelse

Efter bankens skøn er låntageren forsynet med en af flere tilgængelige muligheder. Dernæst overvejer vi dem mere detaljeret.

Udskudt betaling af hovedstolen

På samme tid betaler låntageren kun renterne på lånet inden for den af långiveren fastlagte periode. Da størrelsen på hovedgælden ikke ændrer sig, kan denne metode næppe kaldes acceptabel, fordi procentdelen beregnes ud fra størrelsen på “kroppen”. En sådan udskudt betaling af et lån er den mest rentable mulighed for en bank end for en låntager. Når han tilbyder en service, skal debitor overveje denne mulighed sidst.

Udsættelse af renter

På samme tid er debitor fritaget for at betale renter, men fortsætter med at afbetale beløbet på hovedgælden. Generelt er optionen ikke dårlig for låntageren, men yderst upraktisk for kreditorganisationen selv, derfor er en sådan forsinkelse ikke ofte tilvejebragt.

Udskydelse for krop og renter

Ved denne type udsættelse har låntageren ret til at suspendere betalinger i henhold til kontrakten i en periode, der er fastlagt af banken. Typisk overstiger lånefritagelsesperioden ikke tre måneder. Borgeren har således muligheden for at forbedre sin økonomiske situation og udsætte fristen for endelig afvikling med banken.

Alternative betalingsmetoder i banken

Klienten har ret til uafhængigt at foreslå kreditinstituttet proceduren for overførsel af betalinger på vilkår, der er gavnlige for begge parter i aftalen.Bankvirksomhed er baseret på udvinding af et vist overskud fra samarbejde med sine kunder, så låntagers argumenter skal være overbevisende. Blandt disse metoder til løsning af problemet kan følgende skelnes:

1. Gældsstrukturering. En lignende metode er en ændring i de væsentlige betingelser i den oprindelige kontrakt, men under kritiske omstændigheder kan banken (for eksempel hvis låntageren er i en situation, der kan sammenlignes med konkurs) træffe sådanne foranstaltninger og revidere nogle af kontraktens bestemmelser, for eksempel:

- endelig tilbagebetalingstid for lån;

- lånets valuta;

- fritagelse for sanktioner

- renteændring.

2. Ændring i betalingsplan. Samtidig betaler låntageren i et bestemt tidsrum ikke det månedlige lånegældsbeløb, hvilket medfører en stigning i størrelsen på de efterfølgende betalinger.

Langt de fleste af beslutningerne i bankens kollegiale råd opfylder låntagers krav. Det er sandt, at som et resultat af genfortællingen øges det samlede beløb, og borgerne skal betale for meget. På den anden side, hvis valget er mellem en konkursprocedure og muligheden for at få en kort udsættelse, er saldoen til sidstnævnte.

Årsager til udsættelse

Ikke alle livssituationer hævder at være grundlaget for at modtage denne service. Listen over personer, der har ret til at ansøge om udskudt betaling af et lån til Sberbank, VTB 24 eller en anden stor finansiel institution, indeholder følgende kategorier af borgere:

- arbejdsløse kvinder, der afventer fødslen af et barn, samt mødre, der plejer mindreårige under et og et halvt år;

- midlertidigt arbejdsløse borgere, der er tvunget til at miste deres job

- midlertidigt handicappede, der er under behandling eller rehabilitering på grund af sygdom eller skade;

- borgere, der er tildelt en handicapgruppe i løbetid for tilbagebetaling af lån;

- Borgere, der har mistet indkomst på grund af en boligændring (for eksempel når de flytter til en anden region i landet);

- borgere, der har mistet sin forsørger, såvel som folk, der er tvunget til at pleje en syg slægtning;

- låntagere, der befinder sig i vanskelige livsforhold (for eksempel, som har mistet boliger eller ejendom på grund af brand, naturkatastrofe eller anden nødsituation).

Uanset omstændighederne kan medføre, at låntager ansøger om udskudt lån til VTB 24, Sberbank eller en anden finansiel institution, skal tilstedeværelsen af en eller flere af ovenstående grunde dokumenteres. Medarbejdere i et kreditinstitut tager ikke et ord, så indsamle først de dokumenter, der passer til din situation.

Hvem kan en bank nægte?

Det er usandsynligt, at en samvittighedsfuld låntager, der befinder sig i vanskelige omstændigheder, et kreditinstitut vil nægte at yde en udskudt betaling på lånet. Men visse kategorier af borgere kan stadig være ude af arbejde.

Der er stor sandsynlighed for afvisning af at imødekomme låntagers ansøgning, hvis han:

- tidligere tilladte forsinkelser i tilbagebetaling af lånet

- ejer en dårlig kredithistorie;

Ud over skrupelløse låntagere kan følgende kategorier af borgere nægtes:

- personer, hvis kontraktperiode ikke overstiger tre måneder fra datoen for undertegnelsen af dokumentet

- låntagere, hvis kontraktperiode udløber om tre eller færre måneder fra datoen for ansøgning om udsættelse

- Borgere, der har mistet indkomst på grund af deres egen skyld (for eksempel ophører frivilligt);

- kunder, der sætter spørgsmålstegn ved ærligheden af deres intentioner.

Kreditrejser

Hvis låntageren har tilstrækkelig grund til udsættelse, tøv ikke. På banktjenesters område er urimelig appel fyldt med at bringe ansvaret fastlagt af betingelserne i den indgåede kontrakt.Anvendelse af sanktioner vil kun forværre låntagers situation.

I sidste ende forbliver beslutningen hos banken. Her er de mest sandsynlige scenarier, efter at en klient har ansøgt om udskudt lån:

- Anmodningen er opfyldt, tjenesten leveres i overensstemmelse med betingelserne i den kontrakt, der er indgået med kunden. Du kan gøre dig bekendt med proceduren for dets tilvejebringelse fra teksten i dokumentet i låntagerens hænder. Vær forsigtig, når du læser. Måske udskudt betaling af et lån i banken tilbagebetales. I de fleste finansielle institutioner betales denne service.

- Muligheden for at indrømme en forsinkelse afgøres individuelt under hensyntagen til relevante omstændigheder. I dette tilfælde indeholder aftaleteksten ikke betingelser, der giver mulighed for at drage fordel af kreditferien, og beslutningen træffes af kreditudvalget.

- Udskudt betaling af et lån hos VTB eller en anden bank under den almindelige gældsstruktureringsordning. Nogle kreditorganisationer praktiserer deres egne metoder til at løse problemer i forbindelse med tilbagebetaling af lån. Betingelserne for forsinkelsen er ikke inkluderet i kontrakten, men ifølge kunden tilbyder kreditinstituttet en acceptabel måde at ændre kontraktbetingelserne på. I dette tilfælde har låntageren ret til uafhængigt at vælge den mest praktiske mulighed for ham for nye betingelser for tilbagebetaling af lånet.

- Udskydelse i form af en bestand. Nogle banker praktiserer levering af kreditferier som en slags forfremmelse eller reklame. Som regel sælges sådanne aktier mod betaling.

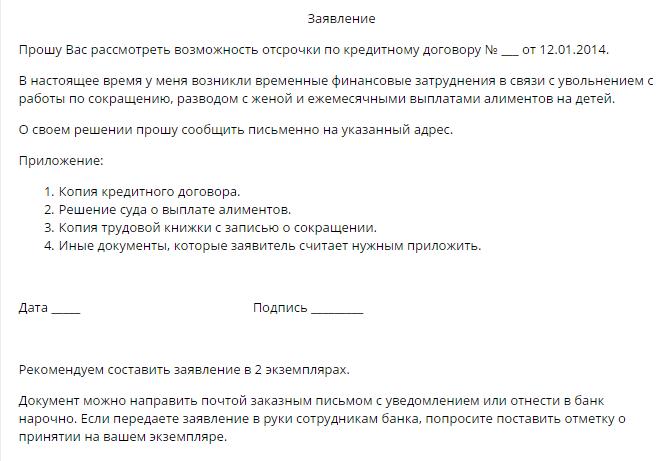

Dokumenter til ansøgningen

Ud over anvendelsen af standardformularen til udskudt betaling af et lån leverer klienten følgende sæt dokumenter:

- kopi af pas;

- certifikat fra FIU for mængden af månedlige pensionsopgørelser;

- resultatopgørelsesform 2-NDFL;

- attest fra arbejdscentret om registrering af en borger som arbejdsløs;

- kopi af arbejdsbogen;

- attest for overdragelse af en handicapgruppe;

- konklusion fra den medicinske institution om låntagers sundhedstilstand

- kopi af børns fødselsattest;

- andre dokumenter.

Ovenstående liste er valgfri. Valget af de nødvendige dokumenter udføres afhængigt af grundlaget for ydelse af udskudt betaling af et lån til enkeltpersoner i denne organisation.

Retlig udsættelse

Hvis låntager ikke anså det for nødvendigt at ansøge til banken i tide til ydelse af en udskudt betaling på lånet, risikerer han at blive en sagsøgt i tilfælde af inddrivelse af hovedstolen, renter samt bøder og bøder, der er fastlagt i kontrakten. I sådanne situationer er det bedre ikke at gå tabt, men at ansøge med en modansøgning om udsættelse eller afbetalingsplan i henhold til en låneaftale.

Hvis de anførte grunde er overbevisende, træffer retten en afgørelse om at indrømme en udsættelse for en bestemt periode eller afbetalingsplan med angivelse af tilbagebetalingsperioden og størrelsen af den månedlige betaling.

Det anbefales ikke at bringe situationen til retten ved løsning af problemet, da der i sådanne tilfælde er stor sandsynlighed for, at indsamlingen af kreditmidler under den første forsinkelse gennemføres med magt gennem de udøvende myndigheder.