Spørgsmål om kapitalmigration mellem lande, herunder ulovlige ordninger, skaber alvorlige bekymringer ikke kun for finansielle tjenester og myndigheder i et bestemt land, men også for internationale finansielle systemer. Årsagen til udstrømningen af kapital fra Rusland er primært det faktum, at med det nuværende niveau af globalisering og integrationen af de finansielle markeder er kapital blevet meget mobil.

Enhver negativ begivenhed kan medføre overførsel af økonomiske ressourcer til et mere fredeligt sted. Til gengæld giver denne situation klart ikke stabilitet i landet. Og det kan forårsage en negativ kædereaktion.

Situationen i Rusland

Den Russiske Føderation er ingen undtagelse fra det generelle billede. Reduktion af kapitaludstrømningen fra Rusland og bekæmpelse af ulovlige ordninger for dens eksport vil medvirke til at stabilisere den økonomiske situation og mere nøjagtige prognoser for betalingsbalancen. De vigtigste mekanismer, der sigter mod at bekæmpe kapitaludstrømningen, er:

- udvikling af valutaregulering og kontrolforanstaltninger;

- øget gennemsigtighed i lovgivningen

- reduktion af den administrative byrde for virksomheden;

- øge dens sikkerhed

- stabilisering ved lave inflationstal;

- skabelse af generelle betingelser for at tiltrække investeringer.

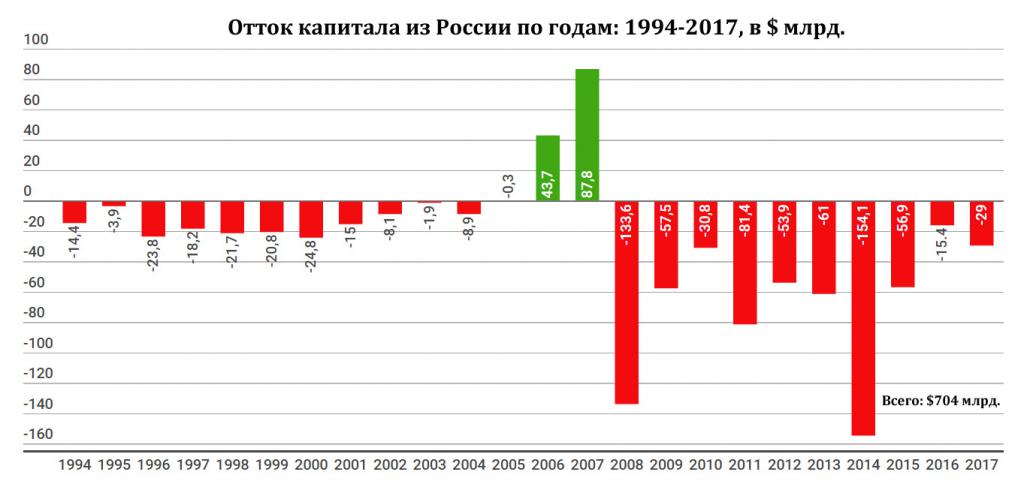

Processen med at eksportere kapital fra Rusland er organiseret af både juridiske enheder og enkeltpersoner. Statistikker over udstrømningen af kapital fra Rusland næsten alle de seneste år viser dens stabile værdier. Kapitalindstrømning blev kun registreret i 2006 og 2007. Dette skyldtes en betydelig liberalisering af valutamarkedet. Men effekten var kortvarig.

De største udstrømningsindikatorer blev registreret i kriseårene 2008 og 2014, hvilket ikke er overraskende. Ud over investorernes forståelige bekymringer blev en betydelig andel af den negative dynamik i 2014 spillet af sanktionspolitikken, som ikke gjorde det muligt for store russiske virksomheder og banker at udføre refinansieringsoperationer for deres gæld.

En analyse af kapitaludstrømningen fra Rusland viste, at de fleste af de negative tal for kapitalbevægelse skyldes behovet for betalinger på ekstern gæld. Nogle af disse betalinger blev dækket af overskud og gik gennem refinansiering, men resten var stadig imponerende.

Derefter viste dynamikken i kapitaludstrømningen fra Rusland et konstant fald. Dette skyldtes tilpasningen af russiske virksomheder til livet under sanktionsregimet og den gradvise sikkerhed for udenlandske investorer og deres stigende interesse i at erhverve værdipapirer i Den Russiske Føderation, hvor investeringer havde et godt afkast.

Årsager til tilbagetrækning af kapital fra Rusland

Indtil videre viser statistikker over kapitaludstrømning fra Rusland flere hovedårsager:

- ufuldkommen skattesystem;

- løbende sanktionspres

- dårlig udvikling af mekanismer til beskyttelse af ejendomsrettigheder;

- tilstrækkelig tilgængelighed af offshore-ordninger;

- højt niveau af korruption

- styrkelse af de tværnationale selskabers rolle, der organiserer kapitalbevægelsen mellem deres afdelinger i forskellige lande.

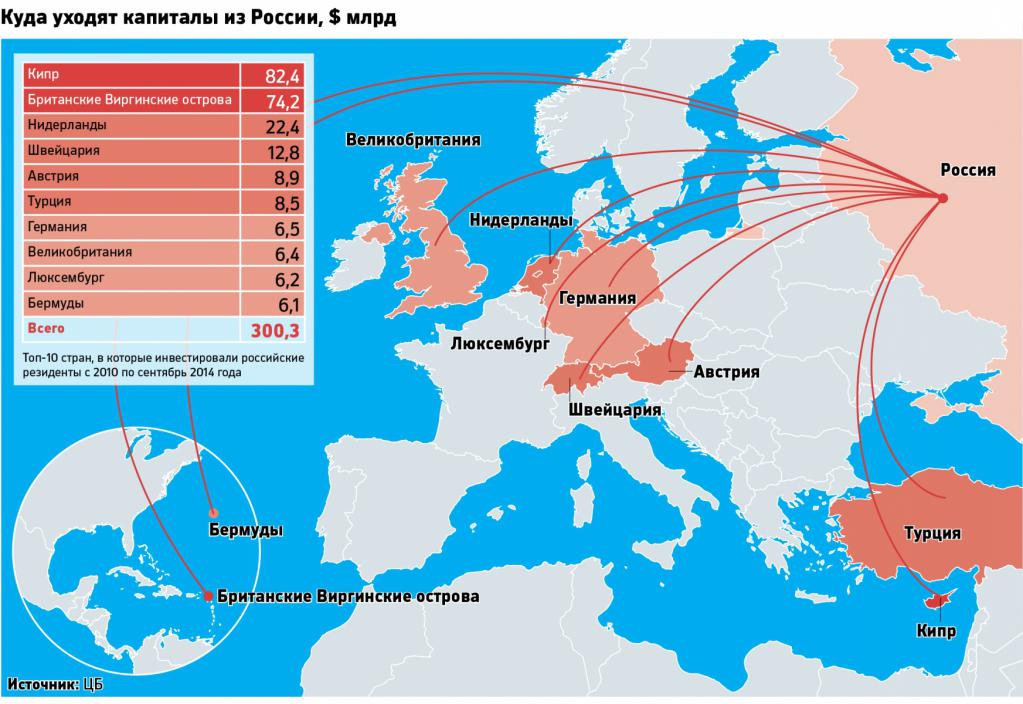

Grænseoverskridende kapitalstrømme kan være lovlige eller ulovlige. Netkapitaludstrømningstallene beregnet af Den Russiske Føderations centralbank tager højde for begge typer. Ifølge estimater fra Federal Customs Service udgør omfanget af ulovlige tilbagetrækningstransaktioner ca. 10% af nettokapitaludstrømningen fra Rusland.

Fælles ordninger

Blandt de mest almindelige kapitaludtrækningsordninger er følgende:

- imaginær aftale;

- offshore-ordninger;

- levering af udenrigshandelslån og -lån;

- anvendelse af forskellige finansielle instrumenter;

- kontant eksport;

- bompengeoperationer.

Så hvad vil true udstrømningen af kapital fra Rusland? Det kan have følgende konsekvenser:

- fald i volumen af valuta i landet;

- reduceret udbud af investeringsaktiver;

- reduktion i skatteindtægter

- afmatning i BNP-vækst

- fald i produktionsmængder.

Kontraktionsmekanismer

Da måderne til at trække kapital i udlandet er ganske forskellige på, bør modforanstaltningerne være omfattende. Blandt de vigtigste arbejdsområder for at forhindre udstrømning af kapital fra Rusland er følgende:

- skærpelse af kontrollen med eksport-import operationer

- indførelse af visse begrænsninger for kapitalbevægelsen på aktiemarkederne

- forbedring af investeringsklimaet i landet for at øge mængden af langsigtede investeringer;

- øget gennemsigtighed i indenlandske virksomheder for udenlandske investorer;

- udvikling af et køreplan for "afskaffelse af kapital".

For nylig er der udført betydeligt arbejde netop inden for rammerne af sidste afsnit. På lovgivningsniveau træffes der ikke kun foranstaltninger til tilbagelevering af kapital fra offshore-virksomheder, men også for tilbagevenden til den russiske jurisdiktion for iværksættere og virksomheder, der har forladt den i rette tid. Russlands regering og dens præsident arbejder på dette mål.

Forretningsombudsmand Boris Titov er i samtaler med russiske iværksættere, der er beliggende i forskellige lande i verden og er parate til at returnere deres kapital under visse garantier.

Oprindelsen af udenlandsk kapital

Det er værd at forstå, at en temmelig stor del af disse hovedstæder blev optjent i den ”skamfulde tid”, da overgangen fra det sovjetiske system til vild kapitalisme og privatisering begyndte. På det tidspunkt blev retsstaten værdsat meget lav. Af meget større betydning var "evnerne hos Ostap Bender." Da situationen begyndte at ændre sig til fordel for loven, forlod mange iværksættere landet og trak deres kapital tilbage i frygt for deres sikkerhed. Nu er det tid til at vende tilbage.

De Forenede Stater begyndte at spille en betydelig rolle i dette forsøg på at udvide sin jurisdiktion til at omfatte hele verden. I næsten intet land kan repræsentanter for den russiske hovedstad ikke føle sig beskyttet. Og her skal du tage et valg.

Er kapitaludstrømningen god eller dårlig?

Generelt er det værd at dvæle mere detaljeret ved det faktum, at folk, der ikke er meget kyndige i dette, ofte skaber panik over udstrømningen af kapital fra Rusland. Er det faktisk muligt at svare entydigt på, at kapitaludstrømningen altid er dårlig, og tilstrømningen altid er god?

Den indledende reaktion på et sådant spørgsmål kan være ganske stormfuldt, men lad os prøve at forstå mere detaljeret. Generelt kan en massiv tilstrømning af kapital ikke være mindre et problem end dens udstrømning. Lad os først starte med at nedbryde kapitalbevægelsen mellem landene i hovedkomponenterne.

Tilstrømningen af finansiering til landet

Kapitalindstrømning består af:

- udenlandske investeringer beregnet til investering i den reelle sektor i økonomien og organisering af produktionen;

- finansiering rettet mod investeringskøb af indenlandske virksomheders værdipapirer;

- international udlån;

- køb af statspapirer;

- kapital til at operere på børser;

- betalinger for leverede produkter og tjenester.

Dette er selvfølgelig ikke en komplet liste, men hovedideen vil hjælpe med at formidle. Af de præsenterede optioner er to rent spekulative. Bevægelsen af kapital på dem er kun underlagt forskellen i rentabiliteten af forskellige instrumenter i verdens lande. Disse hovedstæder er praktisk taget uden fordel for staten. De kan ikke stole på i den langsigtede prognose og udvikling af en handlingsstrategi. De forlader landet så hurtigt som de kommer, med praktisk talt ingen positiv effekt på udviklingen af økonomien.

Tiltrækning af penge fra landet

Overvej nu problemet med kapitaludstrømning fra Rusland.Dets vigtigste komponenter præsenteres:

- betalinger for importerede varer og tjenester;

- betalinger for leverede lån og lån;

- finansiering af indenlandske virksomheders erhvervelse af udenlandske aktiver;

- tilbagetrækning af kapital fra aktiemarkederne

- offshore-operationer.

Som du kan se, forårsager ikke alle årsager en ren negativ. For eksempel har store indenlandske virksomheder i de sidste par år aktivt erhvervet udenlandske virksomheder. Foretagne fusioner og erhvervelser af udenlandsk ejendom. Enig, det er vanskeligt at bringe sådan finansiering i minus.

Eksempler på "tilbagetrækning" af kapital

Til diskussion kan du tage 2013. Officielle statistikker giver en strøm af kapital for denne periode på næsten 62 milliarder dollars. Ingen tvivl om det. Men hvis du sammenligner med den samlede mængde russiske investeringer i udlandet i samme år og beløber sig til lidt over 63 milliarder dollars, ser billedet helt anderledes ud.

Alle har hørt Gazprom og dens Nord Stream, den første og den anden. Gazproms direkte investeringer i disse projekter beløber sig til flere milliarder dollars, der går til at betale for det arbejde, materialer og produkter, som udenlandske virksomheder producerer til dem. Der er et stort antal Gazprom-kapaciteter i udlandet, som også kræver investeringer.

Alle disse betalinger i statistikker går som en strøm af kapital fra Rusland. I årenes løb er disse strømme fordelt meget ujævnt, men tendensen er indlysende.

Den grundlæggende plan for Rosatoms arbejde er foreløbige investeringer i opførelse af udenlandske atomkraftværker. Hvilket teknisk set også er en udstrømning. Investerede midler returneres efter færdiggørelse af konstruktion og idriftsættelse. Og der er mange af sådanne eksempler.

Derudover har Rusland flere gange i løbet af det seneste årti foretaget enorme betalinger til fordel for internationale finansielle institutioner med det formål at tilbagebetale forpligtelser, som det påtog sig som Sovjetunionens juridiske efterfølger. Det ser ud til at være en udstrømning af kapital, men du skal være enig, at tidlig tilbagebetaling af lån og frigivelse af midler, der tidligere var beregnet til dette, er et klart plus. Statistik over kapitaludstrømninger fra Rusland pr. År er præsenteret nedenfor.

Lidt bogholderi

Derudover viser det sig, at meget også afhænger af, hvem der tænker og hvordan. Centralbanken tror på sin egen måde, Finansministeriet på sin måde, Verdensbanken og Den Internationale Valutafond har deres egne metoder. F.eks. Leverer revisionsfirmaet Ernst & Young sine data om kapitaludstrømning fra Rusland. Og for dem er det absolutte antal langt mindre end hvad Finansministeriet giver.

Derudover falder data som sene betalinger i en eller anden retning ind i tallene for kapitaludstrømning. For eksempel er det værd at udsætte en betaling til en udenlandsk modpart i mindst en dag, og betalingen bliver straks et lån. Det tæller kapitalbevægelsen, skønt ingen selv optager kapital.

Der er flere punkter, der annullerer hinanden efter en bestemt periode. For eksempel kom en udenlandsk investor til landet, introducerede penge, investerede dem i den reelle sektor. Han byggede en plante, statsgård, gård, såede marker. Vi har et tilstrømning af kapital. Men glem ikke, at investoren er en investor, og at han efter nogen tid planlægger at tjene penge. Og hvordan han vil klare det, vil det først være klart, når man analyserer situationen på de internationale markeder på det tidspunkt.

I løbet af de sidste ti år er der investeret omkring 400 milliarder dollars i udenlandske investorer i Rusland, som i fremtiden vil blive trukket tilbage fra landet med forfaldne renter. Det er umuligt at kræve en tilstrømning af udenlandske investeringer og samtidig være indignet over, at penge forlader landet. Dette er alle sammenhængende ting. Den ene kan ikke eksistere uden den anden.

For eksempel opererer næsten alle større udenlandske bedrifter til produktion af biler i Rusland. I joint ventures er deres andel tæt på 45%. Sammen giver de en anstændig andel af BNP, job, skat osv.Det er tåbeligt på samme tid at blive overrasket over, at disse virksomheder tager en del af de penge, der er optjent i udlandet.

Input, output og input igen

Således kan nutidens økonomiske plus meget vel blive til et fremtidig økonomisk minus med renter. Dette er hverken godt eller dårligt, dette er principperne for, at de internationale markeder fungerer. Du skal bare forstå, at en betydelig del af mindre udsagn om tilbagetrækning af kapital fra Rusland ofte har ringe objektive grunde.

Det er værd at bemærke, at efter 2002 begyndte strukturen af ekstern låntagning gradvist at ændre sig. Før dette kom hovedparten af lån fra offentlige myndigheder. Med den gradvise udvikling af indenlandske store virksomheder begyndte han uafhængigt at finde måder at komme ind på de internationale kapitalmarkeder på. Og brorparten af gælden begyndte at være gæld i den private sektor.

Naturligvis indebærer store kreditgæld betydelige beløb for deres service og tilbagebetaling. Hvilket også falder ind i værdierne af kapitaludstrømning fra Rusland. Hvis vi tager dataene for perioden 2014-2015, viste statistikken en kapitaludstrømning på $ 210,5 mia. Et enormt tal. Men når du tænker på, at i samme periode tilbagebetalt samlede gæld til over 100 milliarder dollars, ophører billedet med at være så dystert.

For at opsummere

Hvis vi evaluerer alle ovenstående for så vidt angår internationale lån og servicering heraf, er indikatorerne for tilstrømning eller udstrømning af finansiering i denne del meget vigtig. Hvis udstrømningen af kapital korrelerer med et fald i landets udlandsgæld, er dette faktisk mere af grund til glæde end omvendt. Det ser ud til, at svaret på spørgsmålet om, hvad der truer udstrømningen af kapital fra Rusland, er blevet lidt klarere.

Afslutningsvis vil jeg gerne opfordre til en uafhængig forståelse af visse processer, der finder sted for vores øjne. Ikke alt, hvad der forekommer sandt ved første øjekast har den samme betydning, når det undersøges mere omhyggeligt. De fleste oplysninger er frit tilgængelige. Og for at forstå det er det nok at have lyst og lidt tid.