Organisationer, der anvender den forenklede skatteordning, skal indgive regnskaber en gang om året. Denne forpligtelse er vist for dem siden begyndelsen af 2013 sammen med ikrafttrædelsen af ændringer til lov nr. 402-FZ, der regulerer regnskabsregler. Kun organisationer falder ind under dette krav, men individuelle iværksættere kan stadig ikke føre regnskab og aflægge ikke regnskaber.

Regnskabsrapportering ved det forenklede skattesystem

Som du ved er rapportering skatter og regnskaber. Den vigtigste form for skattemæssig rapportering under det forenklede skattesystem er selvangivelsen, der betales i forbindelse med anvendelsen af dette system. Derudover rapporterer organisationer om andre skatter og afgifter, som de er betalt for. Hvad angår regnskabsaflæggelse, er der ingen speciel form for "forenklede arbejdstagere", dvs. de er underlagt generelle krav. Der er dog én advarsel.

Der er indført en forenklet skattesærordning for at give præferencer til små virksomheder. Det kan bruges af virksomheder, der opfylder bestemte parametre med hensyn til indkomst og antal ansatte. Derfor er de fleste organisationer, der bruger det forenklede skattesystem, i praksis små virksomheder. Og sådanne økonomiske aktiviteter kan ikke rapportere i klassisk, men i forkortet form.

Hvis et selskab således opfylder kriterierne i en lille virksomhed og anvender et forenklet skattesystem, kan det indsende årsregnskaber i en forenklet form. Ellers skal hun præsentere klassisk rapportering.

Sådan finder du ud af, om et firma på STS er en lille virksomhed

Loven betragter små virksomheder, der opfylder sådanne betingelser:

- Hvis der er juridiske enheder inden for dens stiftere, må deres andel ikke overstige:

- 49%, hvis grundlæggeren ikke hører til kategorien små virksomheder eller er en udenlandsk juridisk enhed;

- 25%, hvis grundlæggeren er en kommune eller en sammensat enhed i Den Russiske Føderation, en velgørende fond, en offentlig eller religiøs organisation.

- I løbet af det foregående år modtog virksomheden en indkomst på højst 800 millioner rubler. Al skattepligtig indkomst tages med i betragtning.

- Det gennemsnitlige antal mennesker, der arbejdede i organisationen i det forløbne år, oversteg ikke 100 personer.

Ud over disse kriterier er der også særlige betingelser, der er foreskrevet i regnskabsloven. Forenklet rapportering kan for eksempel ikke anvendes til organisationer, der er underlagt lovpligtig revision. Og absolut alle aktieselskaber er underlagt det. Aktieselskabet har således ikke ret til at aflevere regnskab i en forkortet version, selvom det opfylder kriterierne for små virksomheder. Der er også en begrænsning af rapportering i en forenklet form for visse typer virksomheder. For eksempel er dette organisationer fra den offentlige sektor, borettslag, mikrofinansieringsselskaber, advokatfirmaer og nogle andre.

Selvom virksomheden opfylder alle krav, der er stillet til små virksomheder, kan virksomheden derfor underkaste sig det forenklede skattemæssige rapporteringssystem på det forenklede skattesystem.

Hvad er forskellen mellem fuld og forkortet rapportering

Klassiske regnskaber består af følgende dokumenter:

- Balance.

- rapporter:

- om økonomiske resultater;

- om kapitalændringer

- pengestrømsopgørelse;

- for almennyttige organisationer - om målrettet brug af midler;

- Forklarende note.

I dette tilfælde er de vigtigste rapporteringsformer balancen og rapporten om økonomiske resultater. Alt andet er kun et tillæg til de to nævnte former. Så små virksomheder kan muligvis ikke lave disse applikationer.For små virksomheder på det forenklede skattesystem vil regnskaber således indeholde:

- Balancen.

- Rapport om økonomiske resultater.

Som du kan se, er antallet af formularer, som små virksomheder kan indsende i årsregnskabet, reduceret markant. Men præferencerne slutter ikke der. Rapporterne kan selv udarbejdes i en regelmæssig eller en forenklet form.

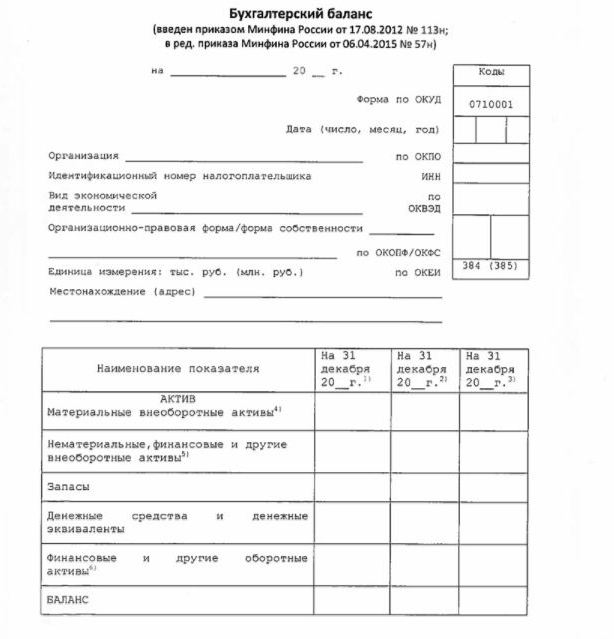

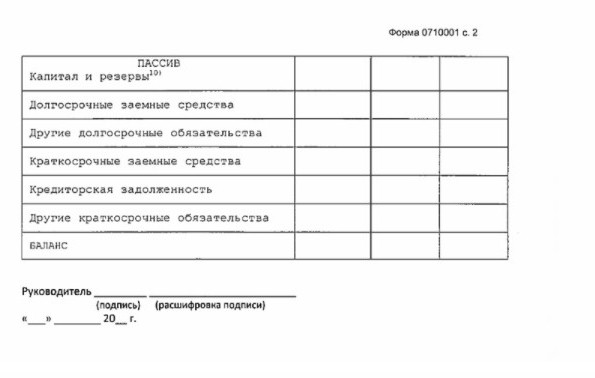

Forenklet balance

Balancen i en forenklet form viser organisationens aktiver og passiver i en ret udvidet form. Dets form og udarbejdelsesprocedure gives i rækkefølge af finansministeriet nr. 66n (tillæg nr. 5).

Den forenklede saldo består, som den klassiske, af et aktiv og en forpligtelse. Imidlertid præsenteres dataene uden granularitet, så hver af disse sektioner indeholder kun et par linjer. Balancen indeholder oplysninger om rapporteringen og 2 foregående år.

En stikprøve af årsregnskaber om det forenklede skattesystem, nemlig dets hovedform - en forenklet balance, er vist på følgende billede.

Kilden til information i balancen er virksomhedens regnskabsdata. For små virksomheder er der en mulighed for at forenkle ikke kun rapportering, men også regnskabsføring. Især er det tilladt at anvende et forenklet kontoplan, ikke at bruge nogle PBU'er, ikke til at oprette reserver (undtagen for hensættelsen til tvivlsom gæld), til at korrigere regnskabsfejl i den aktuelle periode.

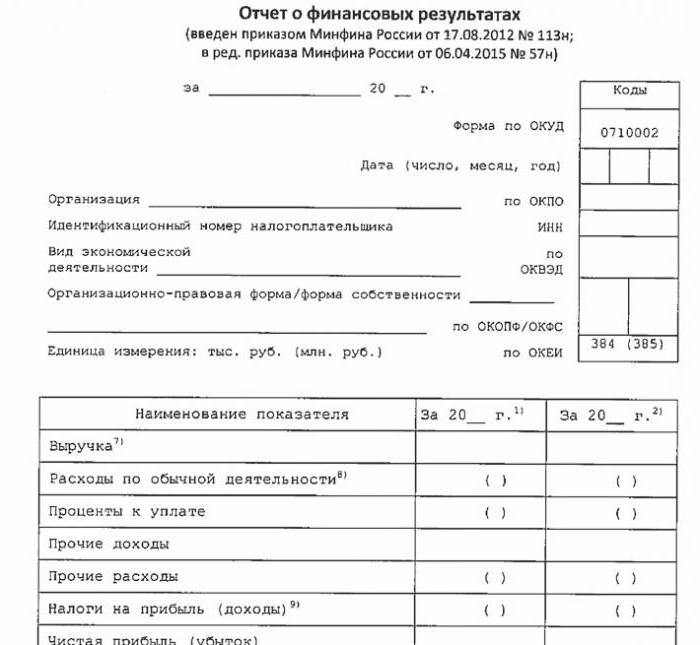

Forenklet opgørelse over økonomiske resultater

Den forenklede form for denne rapport er også meget reduceret sammenlignet med den klassiske. I dets tabelform er det kun 7 linjer. I rapporten afspejles indtægter, udgifter til hovedaktiviteten, renter beregnet ved betaling af lånte midler, andre indtægter og udgifter, skatteforpligtelser samt fortjeneste eller tab. Ligesom i balancen præsenteres dataene uden detaljer. Rapporten indeholder oplysninger om rapportering og tidligere år.

Rapportformularen vises på følgende billede.

Sådan rapporteres

Regnskab aflægges en gang om året. Fristen er senest 3 måneder efter udgangen af rapporteringsåret. Det vil sige, rapportering for 2017 skal indsendes inden den 31. marts 2018. Som en generel regel, hvis denne dato falder i en weekend, flyttes tidsfristen til den næste arbejdsdag. Hyppigheden og fristen afhænger ikke af, om virksomheden rapporterer om et komplet program eller et forenklet program.

Siden 2013 er der indgivet årsregnskaber for det forenklede skattesystem i to tilfælde: IFTS, hvor virksomheden er registreret, og den territoriale opdeling af det statslige statistikorgan. Så rapportering bør ske i mindst tre eksemplarer: en for hver tilsynsmyndighed og den tredje for sig selv.

Rapportering afleveres på papir eller elektronisk. I det andet tilfælde kan dette gøres af TKS gennem et specialiseret operatørselskab. Rapportering til den føderale skattetjeneste i elektronisk form kan også indsendes direkte til tjenestewebstedet. For at indsende skal du bruge en forbedret digital signatur.

Vi bemærker også, at LLC LLC'er skal aflevere regnskaber til USN i tilfælde af at de ikke har udført aktiviteter i rapporteringsåret.

ansvar

Hvis rapporteringen ikke afleveres til tiden, resulterer dette i en bøde i henhold til artikel 126 i skatteloven. For hver ikke-repræsenteret form betaler organisationen 200 rubler. En ansvarlig embedsmand kan også straffes - på grundlag af artikel 15.6 i kodeksen for administrative lovovertrædelser har han en bøde på 300-500 rubler.

For fejl ved de statistiske myndigheder er straffen mere alvorlig. I dette tilfælde finder artikel 19.7 i kodeksen for administrative lovovertrædelser anvendelse, og bøden vil være fra 3.000 til 5.000 rubler for organisationen. En embedsmand kan også betale for hans indiskretion - en bøde på 300-500 rubler foreskrives for ham.

Forvrængning af finansielle rapporteringsdata straffes hårdt, hvis de er 10% eller mere, og fejlen er ikke rettet før godkendelse. I dette tilfælde pålægges tjenestemanden en bøde i overensstemmelse med artikel 15.11 i den russiske regerings administrative kode og udgør 5.000-1.000.000 rubler.

For at opsummere

Så hvis en virksomhed bruger det forenklede skattesystem, kan det kun indsende årsregnskaber i en forkortet form, hvis det opfylder kriterierne for en lille virksomhed. Ellers indsendes fuld rapportering med alle bilag og en forklarende note. Forenklede rapporter er ganske enkle i struktur sammenlignet med deres klassiske versioner.

Brugen af forenklede formularer tilregnes ikke juridiske enheder blandt små virksomheder, inklusive dem, der anvender USN. Regnskab for små virksomheder er kun en præference, der er fastsat i loven. For at bruge det eller ej - hver juridisk enhed beslutter uafhængigt dette spørgsmål.