Hver leder af en stor virksomhed skal være sikker på, at alle dens ansatte er ansvarlige, kvalificerede og pålidelige. Men ofte laver selv fagfolk fejl, der kan føre til retsforfølgelse af virksomheden. Derfor kræver periodisk en revision af virksomhedens regnskaber. Det implementeres af uafhængige eksperter med den nødvendige viden og kvalifikationer, som giver dem mulighed for at finde selv de mindste fejl i rapportering, forskellige overtrædelser eller endda svigagtige ordninger.

Revisionskoncept

Regnskabsrevision og analyse af virksomhedsrapportering præsenteres af en særlig revision af virksomheden. Til dette inviteres en uafhængig revisionsorganisation. Hovedformålet med denne proces er at identificere alle fejl og unøjagtigheder i dokumentationen.

Proceduren kan være frivillig eller obligatorisk. I det første tilfælde beslutter lederen af virksomheden uafhængigt af at invitere specialister til verifikation. Den obligatoriske procedure udføres af skatteeksperter, og hvis der opdages fejl, er virksomheden ansvarlig.

Typer af kontroller

Der er flere typer revisioner af regnskaber. Hver sort har sine egne nuancer:

- Påkrævet. Revisionen udføres årligt i virksomheder, og uden en rapport vil virksomhedens leder ikke være i stand til at fortsætte driften.

- Initiativ. Forskning udføres på initiativ af virksomhedsledelsen, der ønsker at sikre sig, at der ikke er problemer med rapporteringen. Oftest implementeres proceduren inden skatterevisioner. Undersøgelsen kan udføres af ansatte i virksomheden eller inviterede specialister. Hvis der er mistanke om, at regnskabsføreren bruger forskellige falske ordninger, er denne vurdering normalt en overraskelse for virksomhedens ansatte.

- Fast stof. De foreslår at studere al dokumentation i virksomheden inden for forskellige aktivitetsområder. Dette fører til det faktum, at proceduren er møysommelig, tidskrævende og kompleks. Men på grund af en sådan undersøgelse undersøges virksomhedens aktiviteter grundigt, hvilket giver os mulighed for at identificere adskillige krænkelser i dets arbejde.

- Valgt. De er de mest almindelige og ikke for komplicerede. Kun dokumenter i en bestemt periode eller i en retning af virksomhedens arbejde kontrolleres. Baseret på de modtagne oplysninger udarbejdes en rapport om virksomhedens arbejde som helhed.

- Complex. De består i at studere al dokumentation, men i en begrænset periode.

- Tema. Kun et vist sæt dokumenter, der er relateret til et specifikt arbejdsområde eller emne, er involveret under revisionen. For eksempel kontrolleres lønns korrekthed ofte.

Virksomhedsledere kan bruge hjælp fra deres egne medarbejdere til at gennemføre processen, men for at få virkelig relevante og pålidelige resultater anbefales det at kontakte uafhængige revisorer. Den specifikke form for revision af virksomhedens regnskaber vælges af direktøren selv, hvis proceduren er frivillig. Hvis revisionen udføres af skattekontoret, er den mest almindeligt anvendte omfattende undersøgelse.

Årsager til frivillig verifikation

Enhver iværksætter skal vide, hvad det er: en revision af regnskaber. Proceduren udføres af specialister, der er velbevandrede i forskellige rapporter for at sikre sig, at der ikke er nogen krænkelser og fejl.

Lederen kan uafhængigt indlede undersøgelsen. Der kan være mange forskellige grunde til dette:

- direktøren ønsker at kontrollere sine medarbejders kompetence og pålidelighed, da kontrollen ikke kun kan afsløre tilfældige fejl, men også en bevidst fordrejning af fakta, hvis hovedformål er at profitere og implementere svigagtige ordninger;

- ejere har mistanke om, at regnskabsafdelingen med vilje bringer virksomheden til konkurs;

- ændringer i organisationens organisationsstruktur er planlagt, for eksempel er der forberedelser til en fusion eller fusion med et andet selskab;

- kontrol udføres inden udarbejdelsen af årsrapporten;

- hovedkontor for virksomheden udskiftes, så den nye specialist ønsker at være sikker på, at der ikke er alvorlige overtrædelser i den eksisterende dokumentation.

Normalt foretages en frivillig revision af virksomhedens regnskaber en gang om året. Proceduren udføres inden udarbejdelsen af årsrapporten.

Mål og mål

Hovedformålet med revision af regnskaber er at verificere rigtigheden af udarbejdelsen af forskellige rapporter og dokumenter. Baseret på den udførte procedure giver takstmanden virksomhedslederen en særlig udtalelse, der angiver, hvilke overtrædelser og fejl der er identificeret, og angiver også, om dokumentationen opfylder kravene i loven.

Derudover løses mange andre opgaver ved hjælp af revision af regnskaber. Det vigtigste mål er at kontrollere virksomhedens regnskabsfolk, men yderligere opgaver er:

- styresystemet hos virksomheden analyseres;

- det kontrolleres, om forskellige rapporter og dokumenter er i overensstemmelse med virksomhedens interne lovgivningsmæssige handlinger;

- det undersøges, hvordan korrekt og relevant registreres i dokumenterne forretningstransaktioner udført af virksomheden;

- tidligere undersøgelser analyseres og sammenfattes for at bestemme, hvad der nøjagtigt påvirkede forekomsten af fejl i dokumentationen.

Tidspunktet og andre parametre for revisionen afhænger af revisionstypen og de mål, der opnås gennem denne procedure.

Forskningsresultater

En revision af virksomhedens regnskaber giver dig mulighed for at identificere de mange problemer, der findes i virksomheden. I henhold til resultaterne af denne proces kan lederen af virksomheden muligvis støde på følgende resultater:

- afsløret svig fra forskellige medarbejdere i organisationen, tyveri af ejendom eller større mangler;

- bestemmer, hvor korrekt den økonomiske regnskab blev foretaget i virksomheden;

- forberedelser foretages til verifikation af skatteinspektoratet, så ledelsen kan være sikker på, at der ikke vil blive fundet nogen alvorlige overtrædelser;

- alle problemer i rapporter afsløres.

Derfor er revisioner obligatoriske begivenheder for enhver virksomhed.

Hvornår er en revision obligatorisk?

Baseret på bestemmelserne i føderal lov nr. 307 er der en særlig liste over virksomheder, hvor en revision skal udføres med en bestemt hyppighed. Disse inkluderer forskellige børser, der kan være aktier eller råvarer, såvel som banker eller forsikringsselskaber. Derudover inkluderer dette fonde, der kan være velgørenheds-, investerings- eller ikke-statslige pensionsfonde.

De skal hvert år offentliggøre deres erklæringer i åbne kilder, så de skal sikre sig på forhånd, at alle oplysninger er ajourførte og gyldige. For dette gives en revision af virksomhedens regnskaber.

Derudover udføres proceduren af virksomheder, hvis årlige omsætning overstiger 400 millioner rubler. Undtagelserne er kommunale virksomheder, landbrugskooperativer og regeringsorganer.

Hvem foretager verifikationen?

En revision af årsregnskabet for en virksomhed skal udføres af fagfolk, der ikke er interesseret i resultaterne af en sådan undersøgelse. Afhængigt af det emne, der er involveret i processen, skelnes følgende typer af vurdering:

- eksternt involverer brug af tjenester fra specielle revisionsfirmaer, der på ingen måde er forbundet med revisorerne i den reviderede organisation;

- internt er at tiltrække ansatte i virksomheden, så det er sandsynligt, at resultaterne vil blive fordrejet til fordel for visse arbejdstagere.

Resultaterne af den interne revision kan ikke bruges til noget formål, de anvendes derfor kun personligt af virksomhedsledelsen. Hvis direktøren for virksomheden tvivler på medarbejdernes troværdighed og kompetence, anbefales det at bruge en ekstern revision.

Hvem er med i arbejdsgruppen?

Den korrekte procedure for revision af regnskaber er at oprette en særlig arbejdsgruppe. Det inkluderer specialister med de nødvendige kvalifikationer og erfaring i lignende revisioner. Sørg for at medtage fagfolk:

- revisorer;

- konsulenter;

- kvalitetskontrollere.

Direkte verifikation udføres af revisorer. De kan kommunikere med virksomhedens ansatte, studere modtagne dokumenter, rapporter, registre og andre papirer. Controlleren skal sørge for, at de leverede revisionstjenester overholder kravene i loven og standarderne for denne aktivitet.

Konsulenter, der kan være eksterne eller interne, er involverede, når behovet opstår. De er normalt repræsenteret af advokater eller økonomer.

Process trin

Hvordan revideres regnskaber? Denne procedure er opdelt i flere på hinanden følgende faser:

- Planlægning. Revisorer inviteres til virksomheden til forskning. Der gives information til specialister om virksomhedens retning og karakteristika. Aktivitetsnyanserne, automatiseringssystemet og den økonomiske kontrol evalueres. Der udarbejdes en forskningsplan, og der indgås en kontrakt mellem de to parter, hvor alle deltageres rettigheder og forpligtelser anføres.

- Direkte verifikation af dokumenter. Til dette leveres revisorer regnskaber. Baseret på processen identificeres alle fejl, fordrejninger og overtrædelser. Revisorer bruger en række metoder, herunder dataindsamling, informationsanalyse, inspektion af dokumentation, genfortælling af aktiver og andre teknikker.

- Udarbejdelse af en konklusion. På baggrund af resultaterne af sit arbejde danner revisor en særlig udtalelse. Det angiver, hvornår nøjagtigt kontrollen blev udført, hvilke overtrædelser der blev identificeret, hvilke dokumenter der blev undersøgt, og der fremsættes ofte anbefalinger til lederen.

Forskellige dokumenter er underlagt verifikation, der inkluderer selvangivelser, regnskaber, forklarende bemærkninger, lagersedler og andre papirer.

Regler for udarbejdelse af en udtalelse

Baseret på resultaterne af undersøgelsen udarbejdes en verificerende konklusion. Det præsenteres af et officielt dokument, herunder revisionsfirmaets udtalelse om pålideligheden af den undersøgte dokumentation. Det inkluderer information:

- Navnet og detaljerne på det selskab, som revisionen blev foretaget, skal registreres;

- undersøgelsens type er angivet;

- studiedokumenter gives i organisationen;

- lister alle identificerede fejl og mangler;

- der gives anbefalinger til virksomhedsstyring;

- ofte er information inkluderet i dokumentet om årsagerne til, at den ene eller den anden afvigelse kan opstå, hvilket ofte fører til det faktum, at nogle ansatte i organisationen holdes ansvarlige for svigagtige aktiviteter.

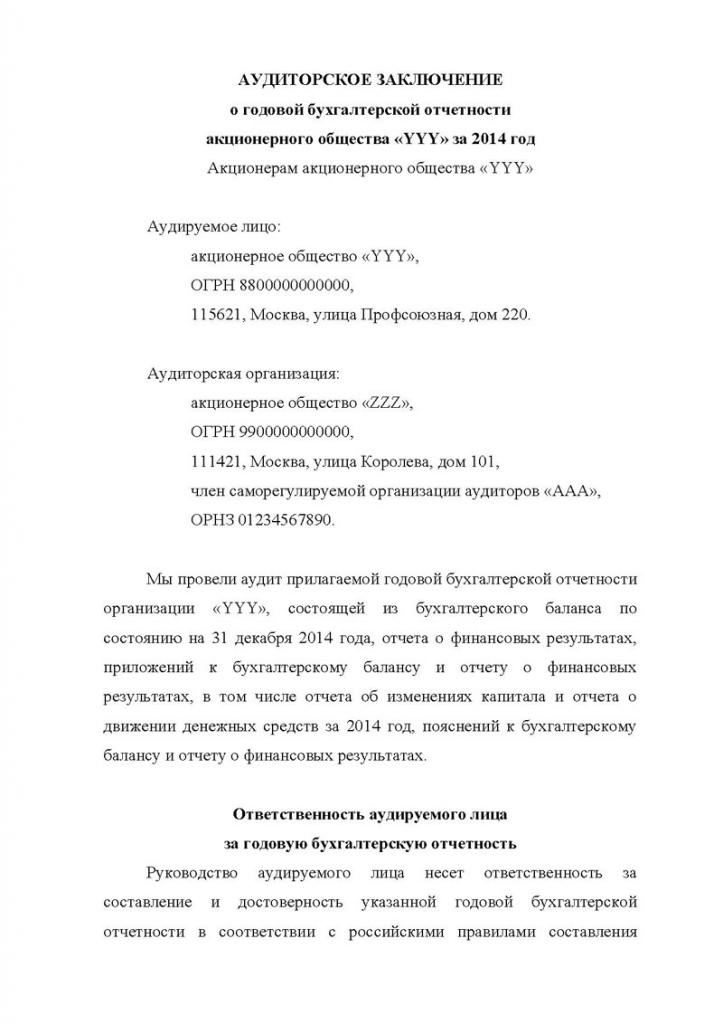

Denne konklusion overføres til den direkte kunde repræsenteret af virksomhedslederen. Baseret på dette dokument kan du forstå, hvor effektiv revisionen af årsregnskabet for virksomheden var. Et eksempel på denne konklusion findes nedenfor.

Omkostninger ved service

Hvis et uafhængigt revisionsfirma opfordres til at studere, skal organisationens ledelse forberede sig på visse udgifter, da en sådan service betales. Prisen for revision af virksomhedens årsregnskab afhænger af kompleksiteten af det udførte arbejde og antallet af dokumenter, der kontrolleres.

Alt arbejde fra specialister er opdelt i flere små opgaver, der kræver en eksaminator med høj kvalifikation og visse færdigheder. Det forventes foreløbigt, hvor meget tid du vil bruge på processen. På grund af beregningerne og analysen bestemmes de optimale omkostninger ved tjenesten.

Derfor evaluerer hvert revisionsfirma, før der indgås en aftale, mængden af arbejde og undersøger virksomhedens detaljer. Derefter bestemmes udgifterne til tjenesten, og den kan variere fra 2 til 100 tusind rubler.

konklusion

Revisioner kan identificere forskellige overtrædelser og problemer i den eksisterende virksomhedsrapportering. Forskning kan være intern eller ekstern, kompleks eller selektiv. Proceduren udføres udelukkende af erfarne fagfolk.

I henhold til resultaterne af undersøgelsen udsendes en konklusion til virksomhedens ledelse, der indeholder oplysninger om alle identificerede fejl og krænkelser. Baseret på de modtagne data kan virksomheden forberede sig på en skatterevision eller slippe af med ufaglærte.