Ở nhiều công ty lớn, nhân viên nhận được mức lương bằng hoặc cao hơn một chút so với mức lương tối thiểu, và họ cũng nhận được tiền thưởng, và quy mô của họ có thể vượt quá đáng kể tiền lương. Tiền thưởng như vậy là hàng tháng, và thông tin về chúng được bao gồm trong hợp đồng lao động. Nhưng ngoài ra, vì nhiều lý do, nhà tuyển dụng có thể chỉ định tiền thưởng một lần cho nhân viên của mình. Thông thường, các quỹ như vậy được liệt kê nếu có lý do chính đáng.

Các sắc thái của giải thưởng

Tiền thưởng hàng tháng tiêu chuẩn đóng vai trò là một phần của tiền lương, do đó chúng được đưa vào hệ thống thù lao trên cơ sở Nghệ thuật. Trung tâm mua sắm 135. Ngoài ra, người đứng đầu công ty có thể chỉ định tiền thưởng một lần theo Nghệ thuật. 191 trung tâm mua sắm không được bao gồm trong tiền lương. Thông thường, tiền chỉ được trả cho những nhân viên có cách nào đó nổi bật trong công việc, vì vậy họ nên được khuyến khích.

Các quy tắc và thủ tục chuyển tiền thưởng một lần cho nhân viên nên được sửa trong tài liệu nội bộ của doanh nghiệp.

Khi nào tiền được trả?

Tiền thưởng một lần được trao nếu có lý do chính đáng, do đó chúng thường được liệt kê trong các tình huống sau:

- bất kỳ nhân viên nào cũng tăng năng suất lao động;

- do hoạt động tích cực của công dân, số lượng khách hàng trong cửa hàng tăng lên;

- một chuyên gia sản xuất đã tăng khả năng cạnh tranh hoặc chất lượng của các sản phẩm được tạo ra;

- tiền thưởng được trả trước ngày lễ hoặc các sự kiện quan trọng khác nhau trong cuộc sống của người lao động.

Quyết định về mục đích thanh toán như vậy chỉ do người đứng đầu doanh nghiệp đưa ra, vì vậy đây không phải là trách nhiệm trước mắt của anh ta. Thông thường, các quỹ được giao hoàn toàn cho các nhân viên thay thế các nhân viên khác, thực hiện các hành động không được cung cấp theo mô tả công việc của họ hoặc tham gia vào việc tối ưu hóa các quy trình kinh doanh trong công ty.

Làm thế nào có lợi nhuận để thanh toán chuyển khoản một lần?

Việc trả tiền thưởng một lần được coi là một sự kiện có lợi hơn cho người sử dụng lao động so với việc tăng lương của nhân viên. Điều này là do các lý do sau đây:

- chuyển tiền thưởng bổ sung chỉ được thực hiện sau khi có quyết định phù hợp của người đứng đầu doanh nghiệp, do đó, nếu giám đốc quyết định tước một chuyên gia cụ thể của khoản thanh toán này, thì không thể thách thức quyết định đó;

- nó được phép chuyển những khoản tiền đó không phải vào những ngày cố định nghiêm ngặt, nhưng với một độ trễ nhất định;

- thời hạn thanh toán cho các khoản tiền đó không được thiết lập nghiêm ngặt, do đó, vi phạm các điều khoản không thuộc Nghệ thuật. Trung tâm mua sắm 136;

- nếu cần thiết, người đứng đầu công ty có thể giảm biên chế bằng cách từ chối tất cả các khoản thưởng của nhân viên.

Nhưng việc chuyển phí bảo hiểm phải có hiệu quả kinh tế. Do đó, người đứng đầu công ty phải xác định trước lý do tính toán số tiền này. Thông thường, các lý do kinh tế được sử dụng cho việc này, được thể hiện bằng sự gia tăng thu nhập của công ty hoặc sự khởi đầu của một số sự kiện kỷ niệm cho doanh nghiệp.

Điều kiện thanh toán tiền

Việc tích lũy tiền thưởng một lần chỉ có thể nếu các điều kiện nhất định được đáp ứng, được quy định không chỉ bởi luật pháp, mà còn bởi các hành vi nội bộ của các công ty. Thông thường, các điều kiện cơ bản được quy định trong hợp đồng lao động tập thể hoặc trong điều khoản thưởng.

Các điều kiện chính bao gồm:

- nếu giám đốc quyết định trả tiền cho nhân viên từ thu nhập giữ lại của tổ chức, thì anh ta phải đưa ra quyết định chính thức như vậy, trong đó cuộc họp cổ đông được tổ chức, một giao thức được soạn thảo và quyết định được thông qua;

- thường trong tài liệu nội bộ của công ty cho thấy sự cần thiết phải chuyển tiền thưởng cho nhân viên cho thâm niên hoặc khi đưa vào sử dụng thiết bị hiện đại mới;

- không bắt buộc phải chỉ ra quy mô của một lần trong hợp đồng lao động của mỗi nhân viên.

Các điều kiện khác phụ thuộc vào quyết định của ban quản lý công ty.

Các yêu cầu là gì?

Trước khi trả tiền thưởng một lần, giám đốc công ty phải tính đến một số hạn chế:

- nếu công ty có một tổ chức công đoàn, thì với các thành viên của nó, cần phải phối hợp tất cả các điều khoản liên quan đến tiền thưởng;

- nó được phép tăng các khoản thanh toán, nhưng không giảm nếu chúng được cố định trong hợp đồng lao động;

- nếu người đứng đầu công ty quyết định phân công thanh toán cho nhân viên, thì kế toán của tổ chức phải lập một chứng chỉ đặc biệt và người đứng đầu sẽ ra lệnh chính thức.

Số tiền thanh toán bổ sung có thể thay đổi một chút cho các công nhân khác nhau. Người đứng đầu độc lập xác định nhân viên nào sẽ nhận được khoản thanh toán này hoặc khoản thanh toán đó tại một thời điểm nhất định.

Những tài liệu nào được chuẩn bị?

Tiền thưởng ngày lễ và một lần, cũng như các khoản thanh toán khác cho nhân viên, nên được ghi lại chính thức trong tài liệu của tổ chức. Chỉ trong trường hợp này, họ sẽ được đưa vào tài khoản trong thuế. Nếu chủ lao động muốn trả cho nhân viên tiền thưởng một lần vì nhiều lý do, thì họ phải lập các tài liệu sau:

- thông tin về tiền thưởng được nhập vào hợp đồng lao động tập thể;

- các thỏa thuận lao động cá nhân được ký kết riêng với từng nhân viên bao gồm thông tin về cách tính các khoản thưởng này;

- quy định về thù lao;

- cung cấp tiền thưởng có chứa thông tin về phí bảo hiểm được trả hàng tháng;

- quy định về chuyển khoản một lần, có thể được chuyển trong thời gian phục vụ, được thanh toán vào các ngày lễ hoặc được chỉ định vì các lý do khác.

Chỉ với việc đăng ký có thẩm quyền tiền thưởng một lần cho các ngày lễ hoặc các sự kiện quan trọng khác, bạn có thể sử dụng chúng để giảm cơ sở thuế cho thuế thu nhập.

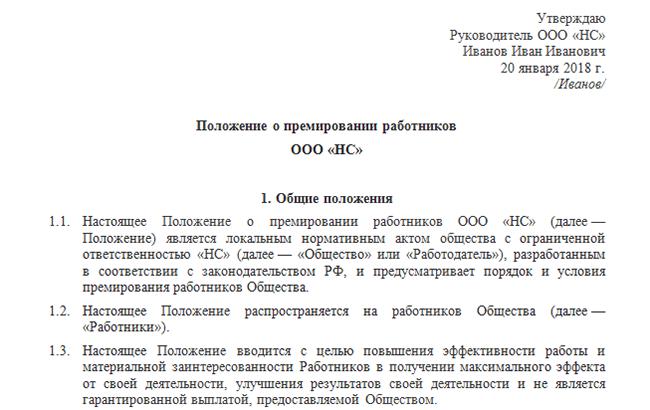

Quy định thưởng

Trước khi trả tiền thưởng một lần, người đứng đầu công ty phải rút ra chính xác khoản tích lũy của mình. Đối với điều này, một điều khoản thưởng thích hợp được hình thành. Nó phản ánh thực tế thực tế của công ty liên quan đến việc chuyển lợi ích của nhân viên. Tài liệu này chứa các thông tin sau:

- quy định rằng các khoản tiền bổ sung chỉ được chuyển cho nhân viên khi đạt được một số mục tiêu nhất định, ví dụ, khi doanh số hoặc số lượng khách hàng tăng lên, khi một sự kiện nghỉ lễ xảy ra hoặc trong các điều kiện khác;

- Các tiêu chí đánh giá và điều kiện để tính phí bảo hiểm được liệt kê;

- cho biết số tiền thanh toán;

- tất cả nhân viên của công ty có thể dựa vào các quỹ này để đạt được các mục tiêu cụ thể được liệt kê.

Số tiền thanh toán có thể được thể hiện bằng một khoản tiền cố định hoặc tỷ lệ phần trăm của tiền lương. Mỗi công ty có thể sử dụng các chỉ số duy nhất của riêng mình, có tính đến các chi tiết cụ thể của hoạt động. Các điều kiện hoặc thông tin khác có thể được bao gồm trong quy định, tùy thuộc vào lĩnh vực mà công ty hoạt động, số lượng nhân viên làm việc trong đó và thu nhập trung bình của nhân viên là bao nhiêu.

Chỉ trên cơ sở quy định là tiền thưởng một lần được trao. Một mẫu của tình huống này có thể được nghiên cứu dưới đây.

Ý nghĩa của việc soạn thảo

Giải thưởng sản xuất một lần trong thuế thu nhập 6 cá nhân chỉ được phản ánh khi đăng ký chính thức.Mặt khác, thanh toán hoạt động như một món quà nếu kích thước của nó không vượt quá 4 nghìn rúp.

Nếu người quản lý rút ra một điều khoản thưởng, thì anh ta có nghĩa vụ phải trả những khoản tiền này cho các nhân viên của công ty. Nhân viên, nếu cần thiết, có thể yêu cầu người quản lý chuyển số tiền này. Do đó, thông thường được nhập vào tài liệu cho phép, nếu cần, từ chối các chuyên gia được thuê phương tiện.

Là phí bảo hiểm được trả?

Với tiền thưởng một lần, thuế chỉ được thanh toán khi được rút đúng. Phí bảo hiểm được sử dụng bởi người sử dụng lao động từ số tiền này, bất kể nó được bao gồm trong chi phí khi tính thuế thu nhập. Do đó, người sử dụng lao động sẽ không thể tiết kiệm cho những đóng góp này.

Nếu một công dân làm việc trong một công ty cổ phần, thì những người sáng lập có quyền chuyển tiền từ thu nhập giữ lại. Trong trường hợp này, họ sẽ phải tổ chức một cuộc họp cổ đông, cũng như quyết định chính thức. Phương thức chuyển phí bảo hiểm này không cho phép giảm lợi nhuận chịu thuế của công ty.

Khái niệm về mức lương thứ mười ba

Trong nhiều công ty có một thứ như mức lương thứ mười ba. Nó được trả vào cuối năm như một sự khích lệ cho người lao động, nếu các quỹ cần thiết có sẵn trong quỹ lương. Đó là một khoản thanh toán một lần, vì người đứng đầu công ty không thể chắc chắn rằng vào cuối năm, đủ tiền sẽ vẫn còn trong quỹ để chuyển tiền lương thứ mười ba cho tất cả nhân viên của doanh nghiệp.

Pháp luật không có thông tin về cách giải thưởng này nên được chuyển chính xác cho các chuyên gia được thuê. Do đó, giám đốc điều hành công ty chỉ trả nó cho nhân viên của họ nếu có mong muốn và cơ hội tài chính phù hợp. Một kế toán của một công ty không thể thực hiện một khoản thanh toán như tiền lương hàng tháng, do đó, nó chỉ phục vụ như một phần bổ sung cho thu nhập.

Ở nhiều công ty, mức lương thứ mười ba được cố định trong tài liệu quy định nội bộ. Người sử dụng lao động xác định khi nào tiền được chuyển cho nhân viên, cũng như thủ tục thanh toán là gì. Thông thường, thông tin này được nhập vào trong điều khoản thưởng. Nếu khoản thanh toán đó được thực hiện dưới dạng tiền thưởng một lần, thì người đứng đầu công ty có thể độc lập chọn nhân viên mà tiền sẽ được chuyển.

Quy tắc phát hành đơn hàng

Kế toán tiền thưởng một lần ngụ ý sự cần thiết phải đăng ký thích hợp của họ. Nếu chủ lao động quyết định chuyển các khoản tiền này cho một hoặc một số nhân viên, thì anh ta phải thực hiện chính xác bằng cách đưa ra một lệnh thích hợp. Khi hình thành tài liệu này, các điểm sau đây được tính đến:

- đơn đặt hàng chứa thông tin về thời điểm và số tiền thưởng được chuyển cho một nhân viên cụ thể hoặc một số nhân viên của doanh nghiệp;

- nếu có những chuyên gia được thuê của công ty không được thanh toán, thì đơn giản là họ không được bao gồm trong đơn hàng này;

- nếu một nhân viên không nhận được tiền thưởng cố gắng thách thức quyết định của quản lý, mà anh ta đã khiếu nại với thanh tra lao động, thì người quản lý phải tham khảo các nội dung của quy định thưởng;

- lệnh được thực hiện theo hình thức số T-11, nếu tiền chỉ được trả cho một nhân viên, người bằng mọi cách phân biệt mình trước ban quản lý công ty;

- nếu thanh toán được thực hiện cho một số nhân viên của doanh nghiệp, thì mẫu số T-11a được chọn.

Trực tiếp theo thứ tự, người đứng đầu công ty cho biết vì lý do gì các khoản thanh toán một lần này được chỉ định. Mã thu nhập của tiền thưởng một lần được đưa ra, và nó cũng được chỉ định khi chính xác số tiền sẽ được trả cho nhân viên. Người sử dụng lao động quyết định độc lập dưới hình thức tiền sẽ được phân bổ. Họ có thể được phát hành bằng tiền mặt thông qua bàn thu tiền của công ty.Nếu nhân viên công ty nhận được tiền lương trong tài khoản ngân hàng, thì thông thường tiền thưởng sẽ được chuyển vào tài khoản này.

Có phải nộp thuế?

Thanh toán tiền thưởng một lần không được quy định như chuyển khoản khuyến khích thông thường. Nhưng họ phải được trả thuế thu nhập cá nhân nếu họ được thực hiện đúng. Ngoài ra, phí bảo hiểm được chuyển từ họ.

Đối với việc tính toán và nộp thuế thu nhập cá nhân có thẩm quyền, các yêu cầu sau đây được tính đến:

- khả năng chuyển khoản thanh toán một lần được quy định bởi nội dung của các quy định nội bộ của công ty;

- chỉ các khoản thanh toán được chỉ định cho bất kỳ dịch vụ nào cho công ty và không bị ràng buộc vào cuối tuần hoặc các sự kiện khác, được áp dụng cho kế toán;

- tất cả các chi phí liên quan đến việc thanh toán thuế chắc chắn được ghi lại trong kế toán của công ty.

Với phí bảo hiểm một lần, thuế thu nhập cá nhân được trả bởi người sử dụng lao động trực tiếp làm đại lý thuế cho nhân viên của mình.

Các sắc thái quan trọng khác

Trước khi tích lũy tiền thưởng một lần, nhà tuyển dụng phải tính đến một số tính năng quan trọng. Chúng bao gồm:

- nếu tiền thưởng được trả khi sa thải nhân viên, thì thuế thu nhập cá nhân sẽ được đánh vào đó theo các điều kiện chung;

- nếu tiền được chuyển cho các ngày lễ hoặc các sự kiện quan trọng khác, thì chúng không liên quan đến các hoạt động nghề nghiệp của nhân viên, do đó, các chi phí đó không thể làm giảm cơ sở thuế cho thuế thu nhập doanh nghiệp;

- thù lao đó không được khấu trừ bởi Thuế xã hội thống nhất.

Người sử dụng lao động có thể trả thù lao một lần khi sử dụng các hệ thống thuế khác nhau. Điều quan trọng là phải xem xét liệu các khoản thanh toán này có làm giảm cơ sở thuế hay không.

Những gì dây được sử dụng?

Kế toán nên biết về mã thu nhập cao cấp một lần và các bài đăng được sử dụng. Khi chuyển các khoản tiền này, thông tin cần thiết phải được đưa vào kế toán. Đối với điều này, dây D91-2 K70 được sử dụng. Dựa trên nó, một khoản thanh toán khuyến khích được ghi có từ lợi nhuận ròng của công ty.

Báo giá như vậy có thể được áp dụng khi sử dụng bất kỳ loại lợi nhuận nào, có thể là hiện tại hoặc cho kỳ tính thuế trước đó. Vì các chi phí này là khác, D91-2 được sử dụng.

Những mã thu nhập nào được sử dụng?

Người lao động có thể yêu cầu người sử dụng lao động tạo giấy chứng nhận thuế thu nhập 2 cá nhân bất cứ lúc nào. Nó được yêu cầu để giải quyết nhiều vấn đề, ví dụ, khi đăng ký vay hoặc nhận các dịch vụ khác. Tài liệu này chứa thông tin về tất cả các hóa đơn tiền mặt của nhân viên với một dấu hiệu về mã của họ. Do đó, câu hỏi đặt ra, mã thu nhập cho tiền thưởng một lần là gì. Các mã chính như vậy bao gồm:

- Mã 2002. Nó được áp dụng nếu nhân viên của công ty được trả tiền thưởng cho các thành tích khác nhau tại nơi làm việc. Họ có thể được yêu cầu bởi pháp luật, nội dung của hợp đồng lao động hoặc thỏa thuận tập thể. Mã này được sử dụng khi trả tiền thưởng cho kết quả của một tháng, quý hoặc năm, cũng như khi chuyển tiền để thực hiện các nhiệm vụ quan trọng hoặc cho các thành tích sản xuất duy nhất.

- Mã 2003. Nó được sử dụng nếu tiền công được chuyển từ thu nhập của công ty hoặc thông qua việc sử dụng tiền đặc biệt. Mã này có liên quan nếu tiền mục tiêu của công ty được sử dụng. Thông thường, một mã như vậy được áp dụng nếu tiền thưởng được trả cho các sự kiện hoặc ngày kỷ niệm khác nhau. Thông thường, các khoản thanh toán như vậy đóng vai trò là động lực vật chất cho nhân viên. Chúng không liên quan đến việc thực hiện nhiệm vụ chính thức của nhân viên.

- Mã 2000. Nó được áp dụng trong một tình huống nếu giải thưởng cho một dịch vụ dài được bổ nhiệm.

Sử dụng các mã này trong chứng chỉ 2-NDFL, bạn có thể hiểu chính xác số tiền mà nhân viên đã nhận được lúc này hay lúc khác. Mã tương tự đánh dấu một giải thưởng sản xuất một lần trong thuế thu nhập 6 cá nhân.Kế toán của công ty nên có thẩm quyền điền vào các tài liệu này, vì nó chịu trách nhiệm cho các lỗi hoặc vi phạm được xác định.

Trách nhiệm của chủ lao động đối với các vi phạm

Thông thường, nhân viên phải đối mặt với thực tế là chủ lao động không trả tiền thưởng một lần, mặc dù nhu cầu chuyển tiền này là do các hành vi địa phương nội bộ hoặc thỏa thuận tập thể. Trong trường hợp này, việc từ chối trả phí bảo hiểm là vi phạm của giám đốc công ty.

Trong điều kiện như vậy, nhân viên có thể nộp đơn khiếu nại với các cơ quan nhà nước khác nhau. Nó là tối ưu nhất để viết một tuyên bố cho thanh tra lao động. Các chuyên gia của dịch vụ này sẽ tiến hành kiểm toán, mục đích chính sẽ là xác định hành vi vi phạm quyền của người lao động bởi ban quản lý tổ chức. Mặc dù việc chuyển khoản thanh toán tiền thưởng một lần không được quy định bởi các yêu cầu của pháp luật, nhưng nếu nghĩa vụ này được quy định trong các văn bản quy định, người đứng đầu có nghĩa vụ phải tuân theo các tiêu chuẩn này.

Kết luận

Tiền thưởng nhân viên một lần không phải là một phần của tiền lương, do đó họ chỉ được giao cho các chuyên gia được thuê nếu có một số lý do. Thông thường họ được liệt kê với thành tích bất thường của nhân viên, cũng như với mục đích khuyến khích. Kích thước của chúng được xác định bởi người sử dụng lao động trực tiếp.

Để các khoản thanh toán đó là chính thức, chúng phải được thực hiện đúng, trong đó thông tin về chúng được đưa vào thỏa thuận tập thể hoặc chủ lao động hình thành một điều khoản thưởng đặc biệt. Giám đốc của công ty phải tuân theo các yêu cầu có trong các tài liệu chính thức này.