Trong điều kiện bất ổn kinh tế trong nước, thường có vấn đề với việc thực hiện nghĩa vụ tín dụng. Đặc biệt có liên quan là vấn đề trì hoãn và cơ cấu lại nợ cho các gia đình trả nợ thế chấp. Các điều khoản của các hợp đồng như vậy rất ấn tượng, trong khi hoàn cảnh sống của gia đình thay đổi từ năm này sang năm khác và phần lớn là không thể đoán trước.

Không chỉ những công dân bình thường có thể ở trong tình trạng tài chính khó khăn. Trả chậm các khoản vay thương mại ngày nay cũng là nhu cầu. Các tính năng của thủ tục này sẽ được thảo luận trong bài viết này.

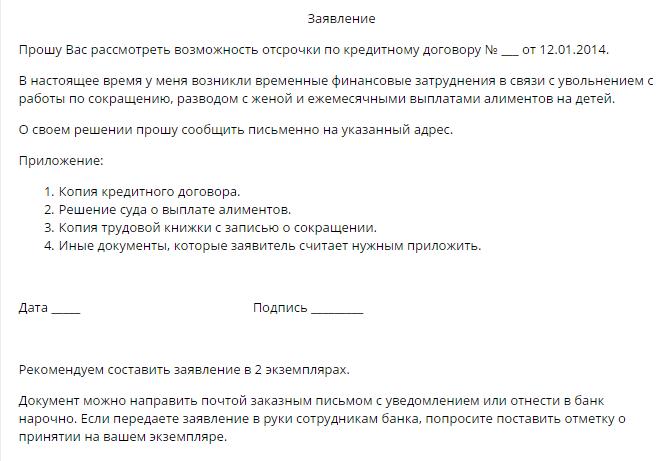

Làm thế nào để giải quyết vấn đề với nợ tín dụng?

Cho vay đối với cá nhân và pháp nhân liên quan đến việc cung cấp bởi các tổ chức tín dụng khoản tiền để sử dụng cho công dân hoặc doanh nghiệp với việc trả lại số tiền nợ gốc và lãi theo quy định của thỏa thuận.

Thông thường, các điều kiện cho vay chính được phản ánh trong hợp đồng. Ngoài lịch trả nợ, tài liệu được ký bởi cả hai bên có chứa thông tin:

- về trách nhiệm mặc định đối với nghĩa vụ tín dụng theo cách thức quy định của hợp đồng;

- về phương thức giải quyết tranh chấp, nếu có, giữa các bên tham gia thỏa thuận;

- về khả năng có được một khoản thanh toán trả chậm cho khoản vay.

Nếu điều khoản cuối cùng không có trong tài liệu, người đi vay có quyền áp dụng độc lập cho tổ chức tài chính với một tuyên bố về việc cung cấp dịch vụ này.

Theo luật dân sự (Điều 450), theo yêu cầu của một trong các bên tham gia giao dịch, các điều khoản của hợp đồng có thể được thay đổi trên cơ sở thỏa thuận bằng văn bản của người cho vay và người đi vay. Quy tắc này là phổ biến cho tất cả các loại giao dịch song phương và đa phương. Quyết định thay đổi lịch thanh toán được đưa ra bởi cơ quan đại học của tổ chức tín dụng.

Cách để có được một sự trì hoãn

Theo quyết định của ngân hàng, người vay được cung cấp một trong một số tùy chọn có sẵn. Tiếp theo, chúng tôi xem xét chúng chi tiết hơn.

Trả chậm tiền gốc

Đồng thời, người vay chỉ trả lãi cho khoản vay trong khoảng thời gian do người cho vay đặt ra. Do quy mô của khoản nợ chính không thay đổi, phương pháp này khó có thể được gọi là chấp nhận được, bởi vì tỷ lệ phần trăm được tính dựa trên kích thước của cơ thể. Khoản thanh toán trả chậm như vậy là một lựa chọn có lợi nhất cho ngân hàng so với người vay. Khi cung cấp một dịch vụ, con nợ nên xem xét tùy chọn này lần cuối.

Trì hoãn lợi ích

Đồng thời, trong một khoảng thời gian nhất định, con nợ được miễn trả lãi, nhưng vẫn tiếp tục trả hết số tiền gốc. Nhìn chung, tùy chọn này không tệ đối với người vay, nhưng cực kỳ bất tiện cho chính tổ chức tín dụng, do đó, sự chậm trễ như vậy thường không được cung cấp.

Trì hoãn cho cơ thể và lợi ích

Với loại hình hoãn lại này, người vay được quyền đình chỉ thanh toán theo hợp đồng trong một khoảng thời gian do ngân hàng quy định. Thông thường, thời gian miễn cho vay không quá ba tháng. Do đó, công dân có cơ hội cải thiện tình hình tài chính của mình và hoãn thời hạn giải quyết cuối cùng với ngân hàng.

Phương thức thanh toán thay thế với ngân hàng

Khách hàng có quyền đề xuất độc lập với tổ chức tín dụng thủ tục chuyển khoản thanh toán theo các điều khoản có lợi cho cả hai bên tham gia thỏa thuận.Ngân hàng dựa trên việc trích ra một lợi nhuận nhất định từ việc hợp tác với khách hàng của mình, vì vậy lập luận của người đi vay phải có sức thuyết phục. Trong số các phương pháp giải quyết vấn đề này, có thể phân biệt như sau:

1. Tái cơ cấu nợ. Một phương pháp tương tự là thay đổi các điều kiện thiết yếu của hợp đồng ban đầu, tuy nhiên, trong trường hợp quan trọng, ngân hàng (ví dụ: nếu người đi vay ở vị trí có thể so sánh với phá sản), có thể áp dụng các biện pháp đó và sửa đổi một số điều khoản của hợp đồng, ví dụ:

- thời gian hoàn trả khoản vay cuối cùng;

- tiền vay;

- miễn hình phạt;

- thay đổi lãi suất.

2. Thay đổi lịch thanh toán. Đồng thời, trong một khoảng thời gian nhất định, người vay không trả số tiền nợ hàng tháng, điều này đòi hỏi phải tăng quy mô của các khoản thanh toán tiếp theo.

Phần lớn các quyết định của hội đồng cấp cao của ngân hàng đáp ứng các yêu cầu của người vay. Đúng, do kết quả của việc kể lại, tổng số tiền tăng lên và công dân phải trả quá nhiều. Mặt khác, nếu sự lựa chọn là giữa một thủ tục phá sản và khả năng có được một khoản rút ngắn, thì số dư có lợi cho cái sau.

Lý do trì hoãn

Không phải tất cả các trường hợp cuộc sống tuyên bố là cơ sở để nhận được dịch vụ này. Danh sách những người có quyền nộp đơn xin trả chậm khoản vay cho Sberbank, VTB 24 hoặc một tổ chức tài chính lớn khác bao gồm các loại công dân sau:

- phụ nữ thất nghiệp đang chờ sinh con, cũng như các bà mẹ chăm sóc trẻ nhỏ dưới một tuổi rưỡi;

- công dân thất nghiệp tạm thời bị buộc phải mất việc làm;

- người khuyết tật tạm thời đang được điều trị hoặc phục hồi chức năng do bệnh tật hoặc chấn thương;

- công dân được chỉ định một nhóm khuyết tật trong thời gian trả nợ;

- Công dân bị mất thu nhập do thay đổi nơi cư trú (ví dụ: khi chuyển đến một khu vực khác của đất nước);

- những công dân đã mất trụ cột gia đình, cũng như những người bị buộc phải chăm sóc người thân bị bệnh;

- những người đi vay thấy mình có hoàn cảnh khó khăn trong cuộc sống (ví dụ, người đã mất nhà ở hoặc tài sản do hỏa hoạn, thiên tai hoặc trường hợp khẩn cấp khác).

Bất kể trường hợp nào có thể khiến người đi vay nộp đơn xin trả chậm cho VTB 24, Sberbank hoặc tổ chức tài chính khác, sự hiện diện của một hoặc nhiều lý do trên phải được ghi lại. Nhân viên của một tổ chức tín dụng sẽ không nhận lời, vì vậy trước tiên hãy thu thập bất kỳ tài liệu nào phù hợp với tình huống của bạn.

Ai có thể từ chối ngân hàng?

Không có khả năng một người vay có lương tâm thấy mình có hoàn cảnh khó khăn, một tổ chức tín dụng sẽ từ chối cấp một khoản thanh toán trả chậm cho khoản vay. Nhưng một số loại công dân vẫn có thể bị mất việc.

Có khả năng cao từ chối đáp ứng đơn xin vay của người vay nếu anh ta

- trước đây cho phép chậm trễ trong việc hoàn trả khoản vay;

- sở hữu một lịch sử tín dụng xấu;

Ngoài những người vay vô đạo đức, các loại công dân sau đây có thể bị từ chối:

- những người có thời hạn hợp đồng không quá ba tháng kể từ ngày ký văn bản;

- người vay có thời hạn hợp đồng hết hạn sau ba tháng hoặc ít hơn kể từ ngày nộp đơn xin hoãn;

- Công dân bị mất thu nhập do lỗi của chính họ (ví dụ, tự nguyện bỏ việc);

- khách hàng đặt câu hỏi về tính trung thực của ý định của họ.

Kỳ nghỉ tín dụng

Nếu người vay có đủ căn cứ để hoãn lại, đừng ngần ngại. Trong lĩnh vực dịch vụ ngân hàng, việc kháng cáo kịp thời có thể gây ra trách nhiệm, được quy định bởi các điều kiện của hợp đồng được ký kết.Việc áp dụng hình phạt sẽ chỉ làm nặng thêm tình hình của người vay.

Cuối cùng, quyết định vẫn thuộc về ngân hàng. Dưới đây là các tình huống có thể xảy ra nhất sau khi khách hàng đã nộp đơn xin thanh toán khoản vay trả chậm:

- Yêu cầu được thỏa mãn, dịch vụ được cung cấp theo các điều khoản của hợp đồng được ký kết với khách hàng. Bạn có thể tự làm quen với thủ tục cung cấp từ văn bản của tài liệu trong tay người đi vay. Cẩn thận khi đọc. Có lẽ việc trả chậm khoản vay tại ngân hàng được cung cấp trên cơ sở hoàn trả. Trong hầu hết các tổ chức tài chính, dịch vụ này được thanh toán.

- Khả năng cấp chậm trễ được quyết định riêng, có tính đến các trường hợp liên quan. Trong trường hợp này, văn bản của thỏa thuận không có các điều kiện cho phép tận dụng các ngày lễ tín dụng và quyết định được đưa ra bởi ủy ban tín dụng.

- Trả chậm khoản vay với VTB hoặc ngân hàng khác theo chương trình tái cơ cấu nợ tiêu chuẩn. Một số tổ chức tín dụng thực hành các phương pháp riêng của họ để giải quyết các vấn đề liên quan đến trả nợ. Các điều khoản của sự chậm trễ không được bao gồm trong văn bản của hợp đồng, nhưng theo khách hàng, tổ chức tín dụng cung cấp một cách chấp nhận được để thay đổi các điều khoản của hợp đồng. Trong trường hợp này, người vay có quyền lựa chọn phương án thuận tiện nhất cho anh ta với điều kiện mới để trả nợ.

- Trì hoãn dưới hình thức một cổ phiếu. Một số ngân hàng thực hành việc cung cấp các ngày lễ tín dụng như một loại khuyến mãi hoặc quảng cáo. Theo quy định, cổ phiếu như vậy được bán với một khoản phí.

Tài liệu cho ứng dụng

Ngoài việc áp dụng hình thức tiêu chuẩn để trả chậm khoản vay, khách hàng còn cung cấp bộ chứng từ sau:

- bản sao hộ chiếu;

- giấy chứng nhận từ FIU về số tiền tích lũy lương hưu hàng tháng;

- mẫu báo cáo thu nhập 2-NDFL;

- giấy chứng nhận từ trung tâm việc làm về việc đăng ký công dân là người thất nghiệp;

- bản sao của sổ làm việc;

- Giấy chứng nhận chuyển nhượng một nhóm khuyết tật;

- kết luận từ các tổ chức y tế về tình trạng sức khỏe của người vay

- bản sao giấy khai sinh của trẻ em;

- tài liệu khác.

Danh sách trên là tùy chọn. Việc lựa chọn các tài liệu cần thiết được thực hiện tùy thuộc vào cơ sở cấp khoản trả chậm cho khoản vay cho các cá nhân trong tổ chức này.

Thi hành án

Nếu người đi vay không cho rằng cần phải nộp đơn cho ngân hàng đúng hạn để cấp khoản trả chậm cho khoản vay, anh ta có nguy cơ trở thành bị đơn trong trường hợp thu hồi số tiền nợ gốc, tiền lãi, cũng như tiền phạt và tiền phạt theo quy định của hợp đồng. Trong những tình huống như vậy, tốt hơn là không bị lạc, mà nên áp dụng với đơn phản đối cho kế hoạch hoãn hoặc trả góp theo hợp đồng cho vay.

Nếu các căn cứ được trình bày là thuyết phục, tòa án sẽ đưa ra quyết định cấp hoãn hoãn trong một thời gian nhất định hoặc kế hoạch thanh toán trả góp, cho biết thời gian trả nợ và số tiền thanh toán hàng tháng.

Không nên đưa tình huống ra tòa giải quyết vấn đề, vì trong những trường hợp như vậy, có khả năng cao là trong lần trì hoãn đầu tiên, việc thu tiền tín dụng sẽ được thực hiện bằng vũ lực thông qua các cơ quan hành pháp.