Para arzı miktarı her zaman çeşitli faktörlerden etkilenir. Bunlardan ilki, bankacılık dışı ve hanehalkı sektörlerinde faaliyet gösteren firmaların davranışıdır. İkincisi, kredi fonlarını tam olarak kullanma yeteneğine sahip olmayan ticari bankalar, yani onları borç şeklinde değil, ortaya çıkan fazla rezervleri evde bırakıyorlar. Bu durumda, mevduat hacmindeki bir değişikliğe çarpan etkisi eşlik edecektir. Para çarpanını hesaplamaya çalışalım.

Temel kavramlar

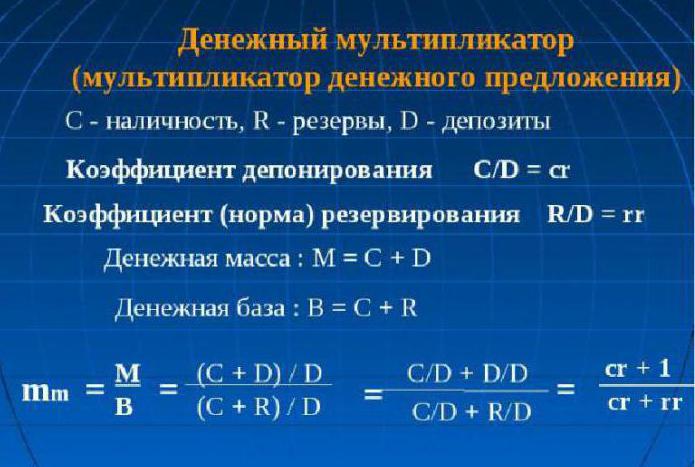

"Para çarpanı" kavramının özünün ne anlama geldiğini anlamak için iki norm kavramına sahip olmanız gerekir: rezervasyon ve para yatırma.

Rezerv oranı, rezerv hacminin, bankada depolanan mevduat payına rezerv tutarı oranını veya rezerv tutarını göstermektedir:

rr = R / D

Depozito oranı, nakdi mevduatın oranı olarak tanımlanır:

cr = C / D

Nüfusun daha çok neye yatkın olduğunu gösterir: tasarruflarını nakit veya mevduatta tutmak.

Para çarpanının ya da ekonomistlerin dediği gibi, para taban çarpanının, para kütlesi bir kat arttırıldığında (azaltıldığında), para hacminin kaç kez arttırılacağını (azaltıladığını) belirten bir katsayı olduğu izlenir.

Herhangi bir ekonomik çarpan gibi, para da her iki yönde de işe yarayabilir. Ülkenin Merkez Bankası para hacimlerini artırmayı planlıyorsa, para tabanını artıracak, aksi takdirde azalacaktır.

Para arzı çarpanı yukarıda açıklanan normlara bağlıdır. Depozito oranı artarsa, buna göre, çarpan azalır. Diğer taraftan, rezerv oranındaki (yani, mevduatın bankadaki payındaki, rezerv biçimindeki bir artış) bir artış çarpanın değerini düşürmektedir.

teorik olarak,

Ekonomik teori, para çarpanının, Merkez Bankası'ndaki zorunlu depolama için ticari kredi kurumlarının rezerv oranlarının ters değerine eşit olduğunu belirlemektedir. Uygulamada, parasal M toplamının bölümü olarak hesaplanmaktadır.2 para tabanına. Ülkedeki para arzı ve enflasyon süreçlerini kontrol etmek için para tabanı çarpanının dinamiklerini incelemek gerekir. Artan tüketici fiyatları ve enflasyon şeklinde olumsuz sonuç vermeden para arzında olası bir artış gösterebilen para çarpanıdır. Para çarpanını hesaplama formülü basittir, her zaman birden fazladır.

pratik olarak

Çarpanı hesaplama ifadesi, rezervasyon oranı: rr = R / D ve depozito oranı: cr = C / D kullanılarak elde edilebilir.

C = cr x D ve R = rr x D olduğundan eşitlikleri elde ediyoruz:

M = C + D = cr x D + D = (cr + 1) x D

ve

H = C + R = cr x D + rr x D = (cr + rr) xD

Şimdi ilk eşitliği ikinciye bölün:

M / H = ((cr + 1) xD (cr + 1)) / (cr + rr) xD (cr + rr) = (cr + 1) / (cr + rr)

Eşitliği elde ediyoruz: M = ((cr + 1) / (cr + rr)) x H,

buradan:

M = multden x H multden = (cr + 1) / (cr + rr).

Para çarpanı (cr + 1) / (cr + rr) ifadesidir.

C = 0 (yani, nakit yok) olduğunu varsayarsak ve bankacılık sisteminden ayrılmadan para arzı dönerse, çarpan bir bankaya dönüşür: multD = 1 / rr. Belki de bu yüzden banka çarpanına basit bir para çarpanı denmiştir.

Para çarpanının özü

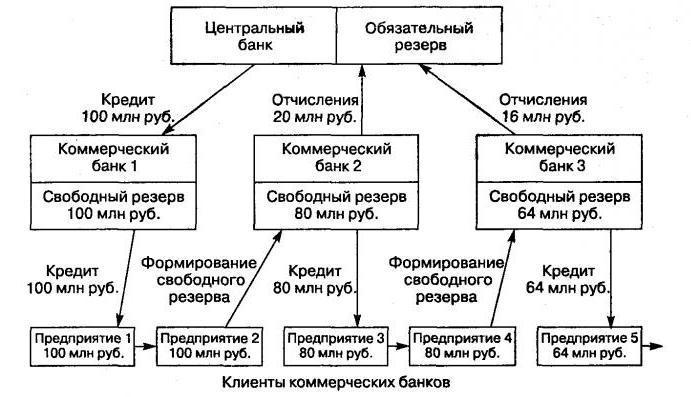

Bankalarda müşterilerin açtığı mevduatlar, nakit dışı fonların devlet dışı bankalar sisteminden geçmesi sonucu parasal hacimleri artırma mekanizmasından oluşur.

Bu mekanizma iki seviyeli bir bankacılık sisteminin varlığına bağlı olarak yaratılmıştır. Bu durumda, emisyon işlemi Merkez Bankası (nakdi nakit çıkışı) ve ticari bankalar sistemi (gayrinakdi fon ihracı) arasında gerçekleşmektedir.

Bankalararası dolaşımdaki para hacmindeki artış (para çarpma işlemi), bankaların müşterilerinin kullandıkları çeşitli ödemeler ve uzlaştırma işlemlerinde kullandıkları fonların mevduat hesaplarına çektiği krediler şeklinde verilmesi nedeniyledir. Öte yandan, borç alan bankaların müşterileri üçüncü taraf bankalarla mevduat açabilirler. Sonuç olarak, bankacılık sistemindeki toplam mevduat hacmi hemen hemen her zaman başlangıçta yaratılan mevduat tutarını aşıyor.

Animasyon prensibi

Dağıtım bankacılığı mekanizmalarında her ülkenin kendine has özellikleri vardır. Örneğin, bir komuta dağıtma ekonomisine sahip devletlerde, emisyonlar yukarıdan indirilen bir yönergeye göre gerçekleştirilir. Normal bir piyasa mekanizmasına sahip ülkelerde, bankacılık sistemi iki düzeyde çalışır: Merkez Bankası ve ticari bankalar katmanı. Dolayısıyla, böyle bir sistemdeki emisyonun kredi animasyonu vardır.

Bu mekanizmanın uygun şekilde yönetilmesi ile Merkez Bankası, tüm ticari banka kurumlarının emisyon süreçlerini genişletme veya daraltma kabiliyetine sahiptir. İktisat teorisi, toplam kütlede büyüme katsayısının para kütlesinde (daha kesin olarak birim) çarpan olduğunu açıkça ortaya koymaktadır. Bu değer, finansal ve kredi sektöründeki mevduat hacmindeki bir artışın veya azalmanın ardından arzın kaç kez değişebileceğini (artırabileceğini) gösterir.

Parasal taban, ticari bankalar tarafından ödenmesi zorunlu olan ve Merkez Bankası'nın kontrolü dışındaki nüfus ile dolaşımda olan nakit para rezervlerinden başka bir şey değildir. Para çarpanının açıklanan katsayılarında katsayısını göz önüne alarak aşağıdaki formülü türetebiliriz:

M - 1 / r

M = (1 + c) / (r + e + c).

Burada “c”, ülkenin bankacılık sisteminde bulunan tüm mevduatlara nakit oranını, “r” zorunlu rezervi ve “e” mevcut banka rezervlerinin mevduatlara oranını belirtir.

Gösterge değeri

Merkez Bankası, para hacmini her bir ticari bankada zorunlu zorunlu rezerv biriktirme ile arttırma (azaltma) mekanizmasını düzenlemektedir. Para çarpanının değeri hala geçerli değil. Sadece uzayda ve zamanda değil, ülkeden ülkeye de dalgalanıyor. Gelişmiş ekonomilere sahip ülkelerde, bu değer ilk sayının değerini iki kattan fazla aşabilir.

Formülü türetiyoruz

Para çarpanı (formül aşağıda açıklanmaktadır) hesaplamak kolaydır:

m = Para arzı / Para tabanı = M / B.

Merkez Bankası'nın para çarpanının (k) değerini düzenleme süreci, para tabanı kavramının ortaya çıkmasını gerektirmektedir. Merkez'in sahip olduğu ticari bankaların mevduatına dayanıyor ve en likit para nakit.

Para Tabanı = M0 + zorunlu karşılıklara para arzı (CB) + ticari finansal kurumlar ağının Merkez Bankası ile muhabir hesaplardaki para arzı.

Para arzı, ülkenin Merkez Bankası'nın çalışabileceği para miktarını gösterir:

Para arzı = baz çarpanı.

Bu formüle dayanarak, para çarpanını belirleyebiliriz: bu para arzının oranıdır (M2) para tabanına.

Merkez Bankası hesaplarındaki ticari finansal kuruluşlardan zorunlu karşılık tutarı ile para çarpanının değeri arasında ters orantılı bir ilişki vardır. Ve eğer para çarpanı azalırsa, ticari bankalar tarafından rehin verilen zorunlu karşılıkların oranı artar. Eğer para çarpanı büyürse, o zaman gayri nakdi ciro artar (nakitle karşılaştırılır), çünkü para tabanı çarpanının büyümesi, doğrudan nakit büyümesiyle ve Merkez Bankası ile muhabir hesaplardaki bakiyelerle doğrudan ilişkilidir.

Para Çarpan Bağımlılığı

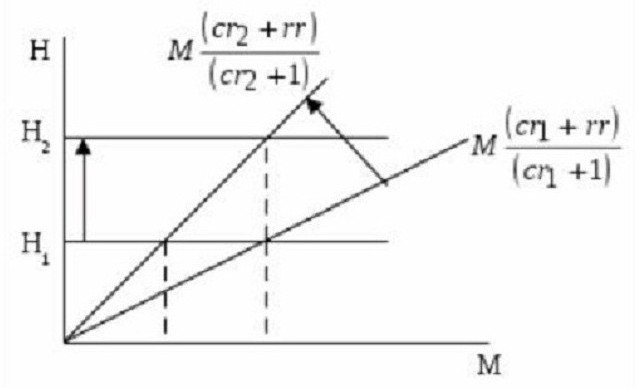

Daha önce de belirtildiği gibi, para çarpanının boyutu, rezervasyon ve depozito normlarına bağlıdır. Bunlar ne kadar yüksek olursa, bozulmamış olarak depolanan rezerv miktarı o kadar fazla olur. Nüfusun mevduatta yatırım yapmak için acele etmediği kitlelerdeki nakit oranı arttıkça, çarpan değeri de o kadar düşük olur. Bu grafikte açıkça görülebilir.

Parasal tabanın (N) parasal miktar (M) ve çarpana oranını (cr + 1) / (cr + rr) değerine yansıtır. Bu, eğim açısının tanjantının (cr + rr) / (cr + 1) oranına eşit olduğunu gösterir.

Eğer h1 (para tabanının değeri) değişmez, daha sonra r büyüme ile mevduat oranı1 cr için2 para çarpanının sayısını azaltır ve aynı zamanda para arzını (veya para arzını) yansıtan eğrinin eğimini arttırır. Sonuç olarak, bu cümle M'den düşürüldü.1 M'ye2. Para arzının (veya arzın) para çarpanındaki düşüşle değişmemesi gerekiyorsa, ancak M düzeyinde istikrarlı bir durumda1Merkez bankası para tabanını N’ye çıkarmalı2.

Yukarıda belirtilenler açıktır: mevduat oranındaki bir artış para çarpanının değerini düşürür. Öte yandan, rezerv oranında bir artış görülebilir (rezerv olarak saklanan mevduatların payında bir artış). Yani, aşırı banka rezervlerindeki artışla (müşterilere kredi olarak verilmez), para çarpanının değeri düşer.

Para çarpanı

Bu, banka rezervlerinin üzerindeki artışı (veya azalışı) karakterize eden ekonomik bir katsayıdır. Yeni mevduatların (gayrinakdi para) yaratılması sonucu oluşur. Müşterilere, banka tarafından dışarıdan alınan ek ücretsiz yedeklerden kredi verilmesi sürecinde görünürler.

Bundan açıkça anlaşılıyor: Bir ticari bankayı, ihraç edilmiş krediler şeklinde bırakan kredi kaynakları başka bir bankanın malı haline geliyor. Ve sırayla, müşterilerine bu parayı, yalnızca gayri nakdi biçimde verir. Yani, bir ticari finans ve kredi kurumu tarafından verilen para birimi, başka bir banka için kredi rezervi yaratmaktadır.

Ticari bankaların rezerv normları

Bir bankanın fazla rezerv yaratma kabiliyeti, ticari bankaların yapısı tarafından gerekli rezervlerin oluşturulması işlevi ile sınırlıdır. Bunların hacimleri, kuralları yasayla belirlenmiş olan rezerv normu ile belirlenir. Merkez Bankası bunları banka borçlarının bir yüzdesi olarak hesaplar. Bu rezervler, ülkenin bankacılık sisteminin olumsuz dönemlerde likidite sağlamasına ve dolaşımdaki para arzını düzenlemesine yardımcı olmaktadır:

M = 1 / Rn, ki burada Rn, rezerv normu.

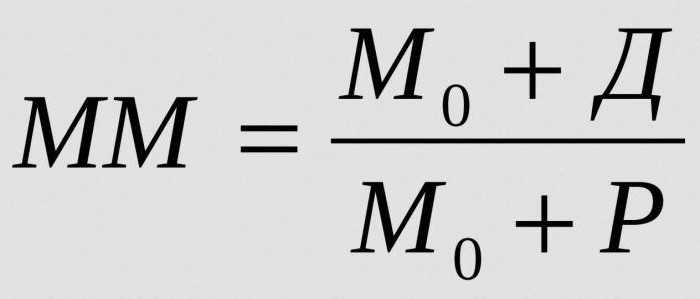

Bir parasal fazlalık rezervin belirli bir rezerv oranında yarattığı tüm para kütlesini hesaplamak için, para çarpanını belirleyin:

burada:

- MM - belirli bir zaman diliminde para çarpanı;

- M0 - banka dolaşımı dışındaki para arzı;

- D - ticari bankaların mevduatlarında depolanan nakit hacimleri;

- R - Muhabir hesaplarda ve kasada bulunan ticari bankaların rezervleri.

Para piyasasında istikrarlı denge, artan para çarpanıyla sarsılabilir. Ve hatta enflasyonu kışkırttı.

Banka çarpanı neye bağlı?

Para çarpanının büyüklüğü aşağıdaki faktörlere bağlıdır:

- ticari bankalar için rezerv şartları;

- Nüfus ve işletmeler arasında kredi talebindeki düşüş ve borç faizinde eşzamanlı bir artış, bu genellikle kredilerin ihracında bir düşüş ve mevduat hacminde bir azalmaya yol açar;

- Bankalardan alınan fon müşterilerinin üçüncü taraf nakit ödeme işlemlerinde kullanması, bu da animasyon sürecinin askıya alınmasına neden olur ve değerini düşürür;

- müşteri hesaplarına nakit girişlerindeki artış veya bankalararası piyasada varlık payının satılması genellikle çarpanın büyümesi için koşullar yaratır.