Paano ipahiwatig ang panahon ng buwis sa pagbabalik ng VAT? Ang tanong na ito ay lumitaw para sa isang taong unang nakatagpo ng form na ito ng pag-uulat. Gayundin, para sa mga nagsisimula, maraming iba pang mga katanungan. Pagkatapos ng lahat, ang VAT ay may kaluwalhatian ng isang kumplikado at hindi mahal ng lahat ng buwis. Ito ay dahil sa iba't ibang mga kadahilanan, kabilang ang katotohanan na ang higit na pansin ay binabayaran sa pag-uulat tungkol dito.

Mga tampok ng pag-uulat ng VAT

Ang VAT return ay ang tanging ulat na dapat isumite ng eksklusibo sa electronic form. Dapat itong isumite sa awtoridad ng buwis sa pamamagitan ng Internet sa pamamagitan ng isang operator ng pamamahala ng dokumento sa elektronik. Ang mga naturang patakaran ay nalalapat sa lahat ng mga nagbabayad ng buwis, pati na rin ang mga taong hindi kinikilala bilang mga nagbabayad ng VAT, ngunit sa ilang kadahilanan ay kinakailangang bayaran ito mula sa ilang mga transaksyon.

Sa isang form ng papel, ang isang pagbabalik sa VAT ay maaaring isumite lamang sa isang kaso - kapag ang isang ahente ng buwis ay nag-uulat na hindi nagbabayad ng buwis na ito para sa kanyang sarili. Halimbawa, ang isang samahan na gumagamit ng mga espesyal na rehimen ay nakakuha ng mga serbisyo mula sa isang dayuhang katapat na walang kinatawan ng tanggapan sa Russia. Kung sila ay napapailalim sa VAT, dapat tuparin ng mamimili ang pagpapaandar ng isang ahente ng buwis na may kaugnayan sa dayuhang nagbebenta. Pagkatapos ng lahat, siya mismo ay hindi maaaring magbayad ng VAT, dahil hindi siya nakarehistro sa serbisyo sa buwis sa Russia.

Sa lahat ng iba pang mga kaso, ang form ng papel ng deklarasyon ng VAT ay hindi tatanggapin, at ang nagsusumite ay isasaalang-alang na hindi mabasa. Inaasahan ang gayong kinahinatnan kahit na ang form ay ipinadala sa papel sa pamamagitan ng koreo o ipinadala mismo.

Ang mga deadline ng pag-uulat para sa pag-uulat ng VAT ay nagbago mula noong 2015 - ngayon dapat itong isumite nang hindi lalampas sa ika-25 araw ng buwan kasunod ng pag-uulat ng quarter.

Panahon ng buwis at pag-uulat - may pagkakaiba ba?

Ang pangwakas na pagkalkula ng anumang buwis ay isinasagawa para sa isang tiyak na tagal ng panahon, na tinatawag na panahon ng buwis. Bilang karagdagan dito, mayroong isang pag-uulat ng panahon - isang tagal ng oras, pagkatapos nito kinakailangan na magbayad ng paunang bayad, at kung minsan upang magsumite ng isang pagpapahayag (pagkalkula).

Ang panahon ng buwis ay maaaring magsama ng isa o higit pang pag-uulat. Iyon ay, naiiba ang mga panahong ito, bagaman madalas na kinikilala. Halimbawa, ang panahon ng pag-uulat para sa buwis sa kita ay isang quarter, kalahating taon, at 9 na buwan, at ang panahon ng buwis ay isang taon. Tulad ng para sa VAT, ang lahat ay simple - ang panahon ng buwis ay nagkakasabay sa panahon ng pag-uulat at halaga sa isang quarter.

Paano ipahiwatig ang panahon ng buwis sa pagbabalik ng VAT?

Ang panahon ng buwis sa mga ulat ay ipinahiwatig sa anyo ng isang code, na kinuha mula sa direktoryo na inaprubahan ng Federal Tax Service. Ang bawat panahon ng buwis ay may sariling dalawang-digit na code. Ang mga ito ay unibersal, iyon ay, naka-install nang walang sanggunian sa uri ng pagbabayad.

Dahil ang panahon ng buwis para sa pagbabayad na pinag-uusapan ay isang-kapat, ang mga code mula sa seksyon 2 ng sangguniang sangguniang nalalapat. Kaya, ang unang quarter ay tumutugma sa code ng panahon ng buwis sa deklarasyon ng VAT na "21", ang pangalawang quarter - "22", ang ikatlong quarter - "23", ang ikaapat na quarter - "24".

Ang komposisyon ng deklarasyon

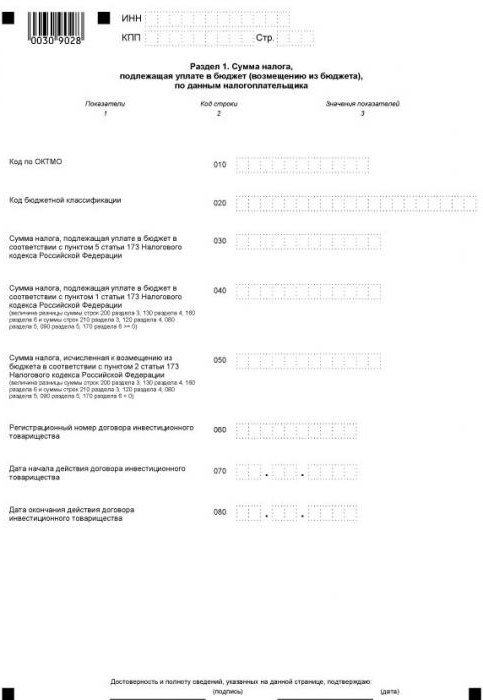

Kasama sa kasalukuyang anyo ng deklarasyon ang isang pahina ng pamagat at 12 mga seksyon, na ang ilan ay mayroong mga annex. Ang lahat ng mga nilalang sa pag-uulat ay punan ang unang pahina (pamagat) at seksyon 1. Ang pagbubukod ay mga ahente ng buwis na hindi nagbabayad ng kanilang sariling VAT. Iyon ay, ang mga di-nagbabayad na entidad na, dahil sa ilang mga pangyayari, ay nakatanggap ng obligasyong magbayad ng VAT para sa ibang tao. Naglagay sila ng mga pantal sa seksyon 1, at ang data ng pag-uulat ay sumasalamin sa seksyon 2.

Tulad ng para sa iba pang mga seksyon, kinakailangan upang punan lamang ang mga ito kung saan ang data o indibidwal na negosyante ay may data.

Ang seksyon 3 ay inilaan para sa pagkalkula ng VAT sa mga rate ng 18 at 10%, pati na rin ang sumasalamin sa mga bawas sa buwis. Napuno ito ng lahat ng mga nagbabayad ng kanilang sariling VAT, na sa panahon ng pag-uulat ay nagbuwis ang mga operasyon sa ipinahiwatig na mga rate.

Ang sumusunod na 3 mga seksyon ng pagbabalik ng VAT ay para sa mga nag-export. Ang sumusunod na data ay ipinahiwatig dito:

- sa seksyon 4 - mga operasyon kung saan ang bisa ng pag-apply ng zero VAT rate ay naitala;

- sa seksyon 5 - data para sa pagkalkula ng halaga ng mga bawas sa buwis para sa mga operasyon ng pag-export;

- sa seksyon 6 - mga operasyon na kung saan ang rate ng diskwento ay hindi nakumpirma.

Ang seksyon 7 ay napunan ng mga nagbabayad ng VAT at mga ahente ng buwis na nagkaroon ng hindi pagbubuwis na operasyon sa quarter quarter. Sinasalamin din ng seksyong ito ang mga operasyon upang makatanggap ng isang paunang bayad sa account ng paghahatid ng mga kalakal, ang pag-ikot ng produksyon na kung saan ay higit sa anim na buwan.

Ang mga seksyon ay ipinakilala medyo kamakailan

Mula noong 2015, ang impormasyon sa mga libro ng pagbili at mga benta ay kasama sa istruktura ng pag-uulat, na sumasalamin sa lahat ng mga transaksyon at nagbibigay ng data ng invoice. Ang impormasyong ito ay ipinahiwatig sa mga seksyon 8 at 9, ayon sa pagkakabanggit.

Para sa pamamagitan, ang mga seksyon 10 at 11 ng pagbabalik ng VAT ay ibinibigay. Ang mga sheet na ito ay pinupunan ng mga ahente, ahente ng komisyon, mga developer, pasulong - lahat ng mga nag-isyu o tumatanggap ng mga invoice sa interes ng ibang tao.

At, sa wakas, ang huling, ika-12 na seksyon ng deklarasyon ay inilaan para sa mga taong hindi nagbabayad ng VAT, gayunpaman naglabas sila ng hindi bababa sa isang invoice sa panahon ng pag-uulat, na binibigyang diin ang dami ng buwis sa loob nito. Sa kasong ito, ang paksa ay may obligasyong bayaran ang inilalaang VAT at iulat ito sa napapanahong paraan.

Paano suriin ang mga pagpapahayag

Tulad ng nabanggit sa itaas, ang impormasyon ng invoice ay ipinadala sa tanggapan ng buwis bilang bahagi ng deklarasyon. Nakatutulong ito sa mga empleyado ng Federal Tax Service Inspectorate upang makilala ang mga lumalabag - ang mga taong minamaliit ang base ng buwis, labis na pagbawas sa mga pagbawas o hindi nagtala ng mga indibidwal na transaksyon. Ito ay upang gawing simple ang prosesong ito na ang pag-file ng deklarasyon ay ginagawa nang elektroniko.

Ang pagkilala sa mga lumalabag ay isinasagawa sa pamamagitan ng mga ulat ng kanilang mga katapat. Sa panahon ng isang pag-audit sa desk, ang data ng mga pahayag ng bumibili at nagbebenta para sa bawat transaksyon ay awtomatikong inihambing. Para sa anumang transaksyon mula sa pagbili ng nagbabayad ng buwis, dapat na matagpuan ang isang pares, iyon ay, ang reverse operation na makikita sa sales book ng nagbebenta. Kung ang pares ay hindi matatagpuan o mayroong anumang mga pagkakaiba-iba sa data, kung gayon ang mga awtoridad sa buwis ay hindi maiiwasang magkakaroon ng mga katanungan.

Samakatuwid, ang anumang hinihiling ay dapat ipahiwatig nang tama, kabilang ang panahon ng buwis na isinasaalang-alang sa simula ng artikulong ito. Walang mga trifle sa deklarasyon ng VAT - ang anumang hindi tamang impormasyon ay maaaring humantong sa kinakailangan ng IFTS upang magbigay ng paglilinaw. Bukod dito, ang mga problema ay maaaring lumitaw hindi lamang sa nagbabayad ng buwis, kundi pati na rin sa mga kasosyo nito.