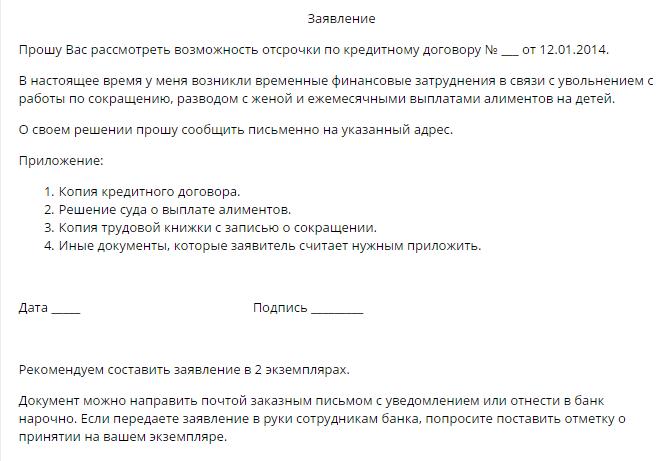

Sa mga kondisyon ng kawalang-tatag ng ekonomiya sa bansa, madalas na may mga problema sa pagganap ng mga tungkulin sa kredito. Partikular na may kaugnayan ay ang isyu ng pagpapaliban at pagsasaayos ng utang para sa mga pamilya na nagbabayad ng utang sa mortgage. Ang mga tuntunin ng naturang mga kontrata ay kahanga-hanga, habang ang mga pangyayari sa buhay ng pagbabago ng pamilya mula taon-taon at para sa karamihan ay hindi mahuhulaan.

Hindi lamang mga ordinaryong mamamayan ang maaaring maging sa isang mahirap na pinansiyal na sitwasyon. Ang ipinagpaliban na pagbabayad ng komersyal na pautang ngayon ay hinihiling din. Ang mga tampok ng pamamaraang ito ay tatalakayin sa artikulong ito.

Paano malulutas ang mga problema sa mga utang sa credit?

Ang pagpapahiram sa mga indibidwal at ligal na nilalang ay nagsasangkot ng paglalaan ng mga organisasyon ng kredito ng mga halagang pananalapi para sa paggamit ng mga mamamayan o negosyo na may kasunod na pagbabalik ng halaga ng punong-utang na utang at ang interes na itinakda ng kasunduan.

Karaniwan, ang pangunahing mga kondisyon ng pautang ay makikita sa kontrata. Bilang karagdagan sa iskedyul ng pagbabayad sa utang, ang dokumento na nilagdaan ng parehong partido ay naglalaman ng impormasyon:

- sa pananagutan para sa default sa mga obligasyon sa kredito sa paraang inireseta ng kontrata;

- sa mga pamamaraan ng paglutas ng pagtatalo, kung mayroon man, sa pagitan ng mga partido sa kasunduan;

- tungkol sa posibilidad na makakuha ng isang ipinagpaliban na pagbabayad sa isang pautang.

Kung ang huling probisyon ay wala sa dokumento, ang may utang ay may karapatan na nakapag-iisa na mag-aplay sa samahan sa pananalapi na may pahayag sa pagkakaloob ng serbisyong ito.

Alinsunod sa batas sibil (Art. 450), sa kahilingan ng isa sa mga partido sa transaksyon, ang mga termino ng kontrata ay maaaring mabago batay sa isang nakasulat na kasunduan ng nagpapahiram at nangutang. Ang panuntunang ito ay karaniwan sa lahat ng uri ng mga transaksyon sa bilateral at multilateral. Ang desisyon na baguhin ang iskedyul ng pagbabayad ay ginawa ng collegial body ng credit organization.

Mga paraan upang makakuha ng isang pagpapaliban

Sa pagpapasya ng bangko, ang borrower ay binigyan ng isa sa maraming magagamit na mga pagpipilian. Susunod, isinasaalang-alang namin ang mga ito nang mas detalyado.

Ang ipinagpaliban na pagbabayad ng punong-guro

Kasabay nito, binabayaran lamang ng borrower ang interes sa pautang sa loob ng tagal ng oras na itinakda ng nagpapahiram. Dahil ang laki ng pangunahing utang ay hindi nagbabago, ang pamamaraang ito ay hindi maaaring tawaging katanggap-tanggap, dahil ang porsyento ay kinakalkula batay sa laki ng "katawan". Ang nasabing ipinagpaliban na pagbabayad ng isang pautang ay ang pinaka kapaki-pakinabang na pagpipilian para sa isang bangko kaysa sa isang nangungutang. Kapag nag-aalok ng isang serbisyo, dapat isaalang-alang ng may utang ang pagpipiliang ito nang huling.

Pagpapatawad ng interes

Kasabay nito, sa isang tiyak na tagal ng panahon, ang may utang ay ibinukod mula sa pagbabayad ng interes, ngunit patuloy na binabayaran ang halaga ng pangunahing utang. Sa pangkalahatan, ang pagpipilian ay hindi masama para sa nanghihiram, ngunit labis na nakakabagabag para sa organisasyon ng credit mismo, samakatuwid, ang gayong pagkaantala ay hindi madalas na ibinigay.

Pagpapabaya para sa katawan at interes

Sa ganitong uri ng deferral, ang borrower ay binigyan ng karapatang suspindihin ang mga pagbabayad sa ilalim ng kontrata para sa isang panahon na itinakda ng bangko. Karaniwan, ang panahon ng pagbubukod ng pautang ay hindi lalampas sa tatlong buwan. Kaya, ang mamamayan ay may pagkakataon na mapabuti ang kanyang sitwasyon sa pananalapi at ipagpaliban ang deadline para sa panghuling pag-areglo sa bangko.

Alternatibong paraan ng pagbabayad sa bangko

Ang kliyente ay may karapatan na nakapag-iisa na magmungkahi sa institusyon ng kredito ang pamamaraan para sa paglilipat ng mga pagbabayad sa mga term na kapaki-pakinabang sa parehong partido sa kasunduan.Ang pagbabangko ay batay sa pagkuha ng isang tiyak na kita mula sa kooperasyon sa mga customer nito, kaya ang mga argumento ng borrower ay dapat na nakakumbinsi. Kabilang sa mga pamamaraang ito sa paglutas ng problema, ang mga sumusunod ay maaaring makilala:

1. Pag-aayos ng utang. Ang isang katulad na pamamaraan ay ang pagbabago sa mga mahahalagang kondisyon ng orihinal na kontrata, gayunpaman, sa mga kritikal na kalagayan, ang bangko (halimbawa, kung ang nanghihiram ay nasa posisyon na maihahambing sa pagkalugi) ay maaaring magsagawa ng mga naturang hakbang at baguhin ang ilang mga probisyon ng kontrata, halimbawa:

- panahon ng panghuling pagbabayad;

- pautang sa pera;

- exemption mula sa mga parusa;

- pagbabago ng rate ng interes

2. Pagbabago sa iskedyul ng pagbabayad. Kasabay nito, sa isang tiyak na tagal ng panahon, ang borrower ay hindi nagbabayad ng buwanang halaga ng utang sa utang, na kung saan ay nangangailangan ng isang pagtaas sa laki ng kasunod na mga pagbabayad.

Ang karamihan sa mga pagpapasya ng collegial council ng bangko ay nasiyahan ang mga kinakailangan ng borrower. Totoo, bilang isang resulta ng pag-uulat, ang kabuuang halaga ay nagdaragdag, at ang mga mamamayan ay kailangang magbayad. Sa kabilang banda, kung ang pagpipilian ay nasa pagitan ng isang pamamaraan ng pagkalugi at ang posibilidad na makakuha ng isang maikling pagkalumbay, ang balanse ay pabor sa huli.

Mga dahilan para sa pagpapaliban

Hindi lahat ng mga kalagayan sa buhay ay sinasabing batayan para sa pagtanggap ng serbisyong ito. Ang listahan ng mga taong karapat-dapat na mag-aplay para sa isang ipinagpaliban na pagbabayad ng isang pautang sa Sberbank, VTB 24 o isa pang malaking institusyong pinansyal na kasama ang mga sumusunod na kategorya ng mga mamamayan:

- mga babaeng walang trabaho na naghihintay ng kapanganakan ng isang bata, pati na rin ang mga ina na nagmamalasakit sa mga menor de edad na bata sa ilalim ng isa at kalahating taon;

- pansamantalang mga mamamayan na walang trabaho na napipilitang mawala ang kanilang mga trabaho;

- pansamantalang kapansanan ang mga taong sumasailalim sa paggamot o rehabilitasyon dahil sa sakit o pinsala;

- mga mamamayan na itinalaga ng isang pangkat na may kapansanan sa panahon ng pagbabayad ng utang;

- Ang mga mamamayan na nawalan ng kita dahil sa pagbabago ng paninirahan (halimbawa, kapag lumipat sa ibang rehiyon ng bansa);

- mga mamamayan na nawalan ng kanilang tinapay, pati na rin ang mga taong pinilit na alagaan ang isang may sakit na kamag-anak;

- mga nagpapahiram na nahahanap ang kanilang sarili sa mahirap na mga kalagayan sa buhay (halimbawa, na nawalan ng tirahan o pag-aari dahil sa sunog, natural na kalamidad o iba pang emergency).

Anuman ang mga pangyayari ay maaaring maging sanhi ng pag-apply ng borrower para sa isang ipinagpaliban na pagbabayad sa pautang sa VTB 24, Sberbank o ibang institusyong pampinansyal, ang pagkakaroon ng isa o higit pa sa mga dahilan sa itaas ay dapat na idokumento. Ang mga empleyado ng isang institusyong pang-kredito ay hindi kukuha ng isang salita, kaya kolektahin muna ang anumang mga dokumento na naaangkop sa iyong sitwasyon.

Sino ang maaaring tumanggi sa isang bangko?

Hindi malamang na ang isang masigasig na borrower na nahahanap ang kanyang sarili sa mga mahirap na kalagayan, ang isang institusyong pang-credit ay tatanggi na magbigay ng isang ipinagpaliban na pagbabayad sa utang. Ngunit ang ilang mga kategorya ng mga mamamayan ay maaaring wala pa sa trabaho.

Mayroong isang mataas na posibilidad ng pagtanggi upang masiyahan ang aplikasyon ng borrower kung siya

- dati nang pinapayagan ang mga pagkaantala sa pagbabayad ng utang;

- nagmamay-ari ng isang masamang kasaysayan ng kredito;

Bilang karagdagan sa mga walang prinsipyong nanghihiram, ang mga sumusunod na kategorya ng mga mamamayan ay maaaring tanggihan:

- mga taong ang termino ng kontrata ay hindi lalampas sa tatlong buwan mula sa petsa ng pag-sign ng dokumento;

- mga nangungutang na ang term ng kontrata ay nag-e-expire sa tatlo o mas kaunting buwan mula sa petsa ng aplikasyon para sa isang pagpapaliban;

- Ang mga mamamayan na nawalan ng kita dahil sa kanilang sariling kasalanan (halimbawa, huminto sa kusang-loob);

- mga customer na nagtatanong sa katapatan ng kanilang mga hangarin.

Mga Bakasyon sa Credit

Kung ang nangutang ay may sapat na mga batayan para sa isang deferral, huwag mag-atubiling. Sa sulok ng mga serbisyo sa pagbabangko, ang hindi napapanatiling apila ay puno ng pagdadala sa responsibilidad, na itinakda ng mga kondisyon ng natapos na kontrata.Ang application ng mga parusa ay magpapalala lamang sa sitwasyon ng nanghihiram.

Sa huli, ang desisyon ay nananatili sa bangko. Narito ang mga pinaka-malamang na mga sitwasyon pagkatapos mag-apply ang isang kliyente para sa isang ipinagpaliban na pagbabayad sa pautang:

- Ang kahilingan ay nasiyahan, ang serbisyo ay ibinigay alinsunod sa mga termino ng kontrata na tinapos sa kliyente. Maaari mong pamilyar ang pamamaraan para sa pagkakaloob nito mula sa teksto ng dokumento sa mga kamay ng nangutang. Mag-ingat kapag nagbabasa. Marahil ang ipinagpaliban na pagbabayad ng isang pautang sa bangko ay ibinibigay sa isang reimbursable na batayan. Sa karamihan ng mga institusyong pampinansyal, ang serbisyong ito ay binabayaran.

- Ang posibilidad ng pagbibigay ng isang pagkaantala ay napagpasyahan nang isa-isa, na isinasaalang-alang ang may-katuturang mga pangyayari. Sa kasong ito, ang teksto ng kasunduan ay hindi naglalaman ng mga kondisyon na nagpapahintulot upang samantalahin ang mga pista opisyal sa credit, at ang desisyon ay ginawa ng komite ng kredito.

- Ang ipinagpaliban na pagbabayad ng isang pautang sa VTB o ibang bangko sa ilalim ng karaniwang scheme ng muling pagbubuo ng utang. Ang ilang mga credit organization ay nagsasagawa ng kanilang sariling mga pamamaraan sa paglutas ng mga problema na may kaugnayan sa pagbabayad sa pautang. Ang mga tuntunin ng pagkaantala ay hindi kasama sa teksto ng kontrata, ngunit ayon sa kliyente, ang institusyong credit ay nag-aalok ng isang katanggap-tanggap na paraan upang baguhin ang mga termino ng kontrata. Sa kasong ito, ang nanghihiram ay may karapatan na nakapag-iisa na pumili ng pinaka maginhawang pagpipilian para sa kanya para sa mga bagong kondisyon para sa pagbabayad ng utang.

- Ang referral sa anyo ng isang stock. Ang ilang mga bangko ay nagsasagawa ng pagkakaloob ng mga pista opisyal sa kredito bilang isang uri ng pagsulong o advertising. Bilang isang patakaran, ang mga nasabing pagbabahagi ay ibinebenta para sa isang bayad.

Mga dokumento para sa aplikasyon

Bilang karagdagan sa aplikasyon ng karaniwang form para sa ipinagpaliban na pagbabayad ng isang pautang, binibigyan ng kliyente ang sumusunod na hanay ng mga dokumento:

- kopya ng pasaporte;

- sertipiko mula sa FIU sa halaga ng buwanang mga accrual ng pensyon;

- income statement form 2-NDFL;

- sertipiko mula sa sentro ng pagtatrabaho sa pagrehistro ng isang mamamayan bilang walang trabaho;

- kopya ng libro ng trabaho;

- sertipiko ng pagtatalaga ng isang pangkat na may kapansanan;

- konklusyon mula sa institusyong medikal tungkol sa estado ng kalusugan ng borrower;

- kopya ng sertipiko ng kapanganakan ng mga bata;

- iba pang mga dokumento.

Ang opsyon sa itaas ay opsyonal. Ang pagpili ng mga kinakailangang dokumento ay isinasagawa depende sa batayan para sa pagbibigay ng ipinagpaliban na pagbabayad ng isang pautang para sa mga indibidwal sa samahang ito.

Judicial adjournment

Kung ang borrower ay hindi isaalang-alang na kinakailangan upang mag-aplay sa bangko sa oras para sa pagbibigay ng isang ipinagpaliban na pagbabayad sa utang, siya ay nanganganib na maging isang nasasakdal sa kaso ng pagbawi ng halaga ng punong utang, interes, pati na rin ang mga parusa at multa na itinakda ng kontrata. Sa ganitong mga sitwasyon, mas mahusay na hindi mawala, ngunit mag-aplay sa isang counter-application para sa isang deferral o installment plan sa ilalim ng isang kasunduan sa pautang.

Kung ang mga batayan na ipinakita ay nakakumbinsi, ang korte ay gagawa ng desisyon sa pagbibigay ng isang pagpapaliban para sa isang tiyak na panahon o plano sa pagbabayad ng installment, na nagpapahiwatig ng panahon ng pagbabayad at ang halaga ng buwanang pagbabayad.

Hindi inirerekumenda na dalhin ang sitwasyon sa paglutas ng korte ng problema, dahil sa mga naturang kaso mayroong isang mataas na posibilidad na sa panahon ng unang pagkaantala ang koleksyon ng mga pondo ng kredito ay isinasagawa sa pamamagitan ng puwersa sa pamamagitan ng mga awtoridad ng ehekutibo.