Maraming mga indibidwal na negosyante ang gumagamit ng mga espesyal na rehimen ng buwis upang gawing simple ang pag-uulat at i-save. Gayunpaman, ang IP sa pangunahing sistema ng pagbubuwis ay hindi bihira ngayon. Kadalasan, ito ay isang malay na pagpipilian, na kung saan ay dinidikta ng desisyon na magbayad ng VAT para sa kaginhawaan ng mga kasosyo. Hindi gaanong karaniwan, ang paksa ay walang ibang pagpipilian. Halimbawa, kung hindi nito natutugunan ang mga pamantayan para sa mga espesyal na mode o lumampas sa mga limitasyon na itinakda para sa kanila. Susunod, susuriin namin nang detalyado ang mga buwis at ulat ng mga indibidwal na negosyante sa OSNO.

Mga tampok ng katayuan sa FE

Ang isang negosyante bilang isang nagbabayad ng buwis ay may dalang katayuan. Sa isang banda, nagsasagawa siya ng mga aktibidad sa pang-ekonomiya, kumikita ng kita at nagbabayad ng buwis na may kaugnayan dito. Sa kabilang dako, siya ay isang ordinaryong indibidwal na mayroon ding ilang mga obligasyon sa buwis. Kaya, ang mga buwis sa IP ay binubuo ng dalawang bahagi - personal at negosyante.

Ang personal na buwis ng indibidwal na negosyante sa OSNA, iyon ay, ang mga pagbabayad na hindi nauugnay sa kanyang negosyo, nakasalalay sa kung ano ang pagmamay-ari niya. Ito ang tinatawag na mga buwis sa pag-aari sa mga indibidwal. Kabilang dito ang:

- buwis sa transportasyon;

- buwis sa pag-aari - apartment, bahay, kubo;

- buwis sa lupa;

- buwis ng tubig - bawat balon o maayos.

Ang pagbabayad ng mga buwis na ito ng negosyante ay pareho sa anumang pisikal na tao. Ang IP ay hindi nagsumite ng anumang mga ulat sa OSNO sa kanila.

Ang mga buwis sa IP sa pangkalahatang mode

Ang pagiging nasa OSNO, babayaran ng SP ang mga sumusunod na buwis na may kaugnayan sa negosyo:

- Personal na buwis sa kita sa sariling kita, kung magagamit sa panahon ng pag-uulat.

- PIT para sa mga empleyado nito bilang ahente ng buwis. Ang mga negosyante na hindi nakikipag-ugnay sa sahod sa paggawa ay walang bayad sa buwis.

- VAT. Bayad mula sa pagbebenta ng karamihan sa mga kalakal at serbisyo, kahit na mayroong maraming mga pagbubukod.

Ang uri ng pag-uulat na dapat na isumite ng isang indibidwal na negosyante at kung alin ang magbabayad ng buwis ay nakasalalay sa mga detalye ng kanyang aktibidad. Pagkatapos ng lahat, ang ilang mga buwis ay nauugnay sa mga detalye ng industriya. Kasama dito ang excise tax, tax bunutan ng buwis, buwis sa tubig sa pagpapatupad ng pang-industriya na pag-alis ng tubig, bayad para sa pangangaso at pangingisda, at ilang iba pa.

Dapat alalahanin na ang mga buwis at bayarin ay kapwa pederal at itinatag sa antas ng rehiyon o lokal. Nangangahulugan ito na sa mga indibidwal na entidad o lokalidad iba't ibang mga rate at kahit na ang kanilang sariling mga pagbabayad ay maaaring mag-aplay. Sa partikular, ang Moscow ay may bayad sa kalakalan, na babayaran, kasama ang mga negosyante, na nahuhulog sa ilalim ng pamantayan nito.

Bukod sa mga buwis ay mga premium premium. At narito ang dual status ng indibidwal na negosyante ay muling lumitaw - bilang isang taong nagtatrabaho sa sarili at bilang isang tagapag-empleyo. Ang negosyante ay obligadong magbayad ng mga kontribusyon - pagmamay-ari at para sa mga nagtatrabaho, pati na rin magsumite ng mga ulat sa pinakabagong pagbabayad. Ang IP sa OSNO nang walang mga manggagawa ay nagbabayad lamang ng mga kontribusyon para sa sarili - walang pag-uulat sa kanila.

VAT

Sa pangkalahatan, ang mga benta sa Russia ay napapailalim sa VAT. Sinisingil ito ng nagbebenta bukod sa gastos ng mga kalakal (serbisyo) at kasama sa presyo nito. Ang VAT ay sisingilin para sa bawat transaksyon at ipinapakita sa isang hiwalay na linya sa invoice. Ang dokumentong ito ay dapat na iginuhit ng tagabigay ng hindi lalampas sa 5 araw mula sa petsa ng pagpapadala ng mga kalakal (pagkakaloob ng mga serbisyo) o mula sa petsa ng pagtanggap ng mga pondo - alin sa mga kaganapang ito ang magaganap nang mas maaga.

Mayroong kasalukuyang tatlong mga rate ng VAT:

- 18% - rate ng base;

- 10% - rate ng kagustuhan, na naaangkop sa maraming mga gamit sa pagkain at bata, mga aparatong medikal at mga periodical na naka-print;

- 0% - ang rate na ginamit para sa pagpapatakbo ng pag-export.

Ang kinakalkula na VAT ay maaaring mabawasan sa pamamagitan ng dami ng mga pagbabawas - ang halaga ng input tax na ipinahiwatig sa mga invoice na natanggap mula sa mga supplier. Ang kabuuang halaga ay babayaran ng VAT. Isinasaalang-alang ang ilang mga tampok ng aplikasyon ng mga pagbawas, kung minsan ang isang negatibong pagkakaiba ay maaaring makuha na napapailalim sa kabayaran, iyon ay, bumalik mula sa badyet. Gayunpaman, dapat itong alalahanin na sa kasong ito ang isang karagdagang tseke ay sapilitan, at maaari akong mangailangan ng pagsuporta sa mga dokumento mula sa negosyante.

Magsumite ng pagbabalik ng VAT sa pagtatapos ng bawat quarter. Mga petsa ng pagsusumite: para sa ika-1 quarter - Abril 25, para sa ika-2 - Hulyo 25, para sa ika-3 - Oktubre 25 at para sa ika-4 - Enero 25 ng susunod na taon. Ang pag-uulat ng IP sa OSNO para sa VAT ay isinasagawa nang mahigpit sa electronic form.

Personal na buwis sa kita

Ang buwis sa kita ng IP ay binabayaran sa halagang bumubuo ng pagkakaiba sa pagitan ng kita at gastos. Sa kasong ito, ang kita ng negosyo at mga dokumentong gastos (propesyonal na pagbabawas) ay isinasaalang-alang. Para sa mga indibidwal na negosyante, ang karaniwang personal na rate ng buwis sa kita ay 13%.

Ang pag-uulat ng mga indibidwal na negosyante sa base sa buwis sa kita ay nagsisimula sa pagpuno ng form 4-NDFL. Ito ay inilaan upang ipakita ang inaasahang kita ng isang indibidwal at ihahain sa paunang pagtanggap nito. Ang deadline para sa pagsusumite ay hindi lalampas sa 1 buwan at 5 araw mula sa petsa ng pagtanggap ng unang kita. Gayundin, ang form na ito ay isinumite kung ang kita ng negosyante ay tumataas o bumababa ng higit sa 50%. Batay sa data mula sa 4-NDFL, kinakalkula ng inspektor ang paunang bayad. Sila ay binabayaran sa sumusunod na pagkakasunud-sunod:

- Ang kalahati ng halaga ng paunang bayad ay ililipat sa unang kalahati ng taon. Ang deadline para sa pagbabayad ay Hulyo 15.

- Ang 1/4 ng halaga ay binabayaran para sa Hulyo - Setyembre at para sa Oktubre - Disyembre. Mga tuntunin ng pagbabayad - hanggang Oktubre 15 at Enero 15, ayon sa pagkakabanggit.

Hanggang Abril 30, ang IP ay nagsumite ng isang ulat sa anyo ng 3-NDFL para sa nakaraang taon. Naghahain ito upang makalkula ang mababayad na buwis na isinasaalang-alang ang aktwal na natanggap na kita at paunang bayad. Ayon sa mga resulta ng taon, ang personal na buwis sa kita ay dapat bayaran hindi lalampas sa Hulyo 15. Kung lumampas ang pagbabayad nang maaga ang halaga ng babayaran na ibabayad, maaaring ibalik ang sobrang bayad mula sa badyet.

Personal na buwis sa kita para sa mga empleyado

Kung ang isang indibidwal na negosyante ay may mga tauhan, obligado siyang tuparin ang papel ng isang ahente ng buwis para sa personal na buwis sa kita. Nangangahulugan ito na dapat siyang umangkin at magbawas ng buwis sa mga pagbabayad sa kanyang mga empleyado, at pagkatapos ay ilipat ito sa badyet.

Ang base ng buwis ay ang kita ng empleyado para sa buwan, nabawasan ng halaga ng mga pagbawas sa buwis (pag-aari, para sa mga bata, para sa paggamot, para sa edukasyon). Ito ay nagkakahalaga ng pagsasaalang-alang na ang personal na buwis sa kita ay hindi binubuwis sa lahat ng kita ng mga indibidwal - ang ilan sa mga ito ay hindi kasama sa database. Sa partikular, ang buwis sa personal na kita ay hindi napapailalim sa kabayaran, mga benepisyo sa maternity, mga regalo sa loob ng 4 na libong rubles at ilang iba pang mga uri ng kita.

Personal na rate ng buwis sa kita - 13%. Nalalapat ito sa mga mamamayan ng Russian Federation. Kung ang mga hindi residente ay tinanggap, ang rate ay magiging 30%. Sa pangkalahatan, ang buwis ay ililipat sa badyet kaagad kung ang kita ay babayaran o hindi lalampas sa susunod na araw. Ngunit may mga eksepsiyon. Halimbawa, ang personal na buwis sa kita sa bakasyon sa bakasyon at mga benepisyo sa kapansanan, kabilang ang para sa mga bata, ay maaaring bayaran hindi lalampas sa katapusan ng buwan kung saan ang mga kita ay binabayaran.

Maraming mga paraan ng pag-uulat ay nauugnay sa buwis sa kita ng mga nagtatrabaho na indibidwal. Ang SP sa OSNO sa mga empleyado ay dapat magsumite sa IFTS:

- sertipiko para sa bawat empleyado sa anyo ng 2-personal na buwis sa kita - para sa nakaraang taon ay isinumite hanggang Abril 1;

- pagkalkula ng 6-personal na buwis sa kita - quarterly, sa unang buwan pagkatapos ng katapusan ng pag-uulat ng quarter;

- impormasyon sa bilang ng mga empleyado - hanggang Enero 20 para sa nakaraang taon.

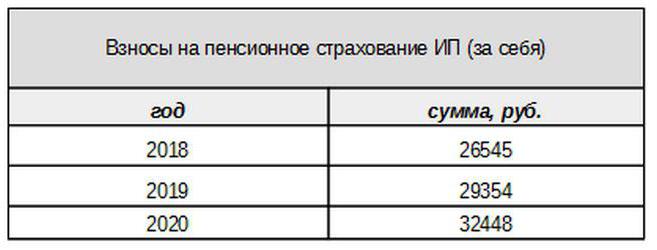

Insurance premium para sa iyong sarili

Ang mga sariling kontribusyon para sa sapilitang seguro ay binabayaran ng negosyante, hindi alintana kung nakatanggap siya ng kita sa kasalukuyang panahon o hindi. Ang batayang kontribusyon noong 2017 ay nakatali sa minimum na sahod. Gayunpaman, mula sa susunod na taon ay hindi magiging link ang link na ito. Ang mga indibidwal na kontribusyon sa Pension Fund para sa kita mula sa mas mababa sa 300 libong rubles ay itinakda sa anyo ng isang naayos na halaga:

Ang mga kinita ng higit sa 300 libong rubles, tulad ng dati, ay ibubuwis sa rate na 1%.Bukod dito, ang maximum na halaga ng mga kontribusyon ay hindi lalampas sa 8 beses sa minimum na sahod.

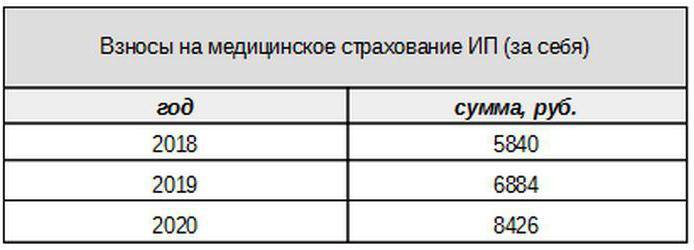

Ang bayad sa medikal ay babayaran sa mga sumusunod na halaga:

Mga kontribusyon para sa Mga Insured na Tao

Ang negosyante ay dapat magbayad ng mga premium premium ng seguro mula sa mga pagbabayad sa mga taong nakaseguro, iyon ay, ang kanyang mga empleyado, pati na rin magsumite ng ilang mga form sa pag-uulat. Ang IP sa OSNO sa kasong ito ay nagbabayad ng mga kontribusyon sa mga sumusunod na rate:

- sa seguro sa pensiyon - 22%;

- panlipunan - 2.9%

- para sa medikal - 5.1%.

Ito ang mga pangunahing rate na naaangkop para sa kita na hindi hihigit sa isang tiyak na limitasyon. Kung lumampas ang kita ng antas na ito, ang mas mababang mga rate ay ilalapat para sa pagkalkula (hindi kasama ang mga bayad sa medikal). Bilang karagdagan, ang mga nabawasan na rate ng kontribusyon ay umiiral para sa ilang mga kategorya ng mga nagbabayad.

Nagbabayad din ang mga tagapag-empleyo ng IP ng mga kontribusyon para sa aksidente sa aksidente, o bilang tinawag din, para sa mga pinsala. Ang rate kung saan ang mga kontribusyon na ito ay kinakalkula ay nakasalalay sa mga detalye ng negosyante at nag-iiba mula sa 0.2 hanggang 8.5%. Upang malaman kung ano ang rate ng indibidwal na negosyante ay dapat magbayad ng mga pinsala, kailangan niyang kumpirmahin ang pangunahing aktibidad sa pamamagitan ng pagsusumite ng naaangkop na form sa Social Insurance Fund. Dapat itong gawin taun-taon hindi lalampas sa Abril 15.

Anong uri ng pag-uulat ang ibinibigay ng IP sa OSNO para sa mga premium premium?

Ang employer ay dapat magsumite ng ilang mga form para sa mga taong nakaseguro sa IFTS at pondo. Para sa mga ulat na ito, ang iba't ibang mga panahon ng pagsusumite at mga deadline ay ibinigay din. Ang pag-uulat ng IP sa OSNO kasama ang mga empleyado ay kasama ang:

- Pagkalkula ng mga premium na seguro. Simula sa 2017, pinalitan niya ang form ng RSV-1 at ngayon ay isinumite hindi sa FIU, ngunit sa mga IFTS.

- 4-FSS. Isinumite sa Social Insurance Fund isang beses sa isang quarter. Ang deadline ay hanggang sa 20 (para sa electronic form - hanggang sa 25) ng unang buwan ng susunod na quarter.

- Ang SZV-M na naglalaman ng impormasyon tungkol sa nakaseguro. Isinumite ito sa Pension Fund bawat buwan hanggang sa ika-15 araw ng susunod na buwan.

- SZV-HUNDRED - isang bagong form tungkol sa karanasan ng mga empleyado, na kailangan munang isumite sa FIU sa 2017. Ang deadline ay Marso 1 ng susunod na taon.

IP sa OSNO: zero pag-uulat

Nangyayari na ang isang negosyante ay nakarehistro, ngunit hindi pa nagsimula ng aktibidad o pansamantalang nasuspinde ito. Gayunpaman, hindi ito nangangahulugan na hindi niya kailangang magsumite ng mga ulat. Sa kasong ito, para sa ilang mga pagbabayad, dapat siyang magsumite ng isang form na may mga tagapagpahiwatig na zero.

Kung ang negosyante ay hindi gumagamit ng upahan sa paggawa, pagkatapos sa kawalan ng aktibidad, nagsumite siya ng zero na bumalik para sa VAT at 3-personal na buwis sa kita. Kung mayroong mga empleyado, pagkatapos ang mga sumusunod na form ay idadagdag:

- Pagkalkula ng mga premium na seguro (zero);

- 4-FSS form (zero);

- SZV-3 (may data).

Dahil walang mga transaksyon sa panahon ng pag-uulat, kasama na ang pagbabayad ng kita sa mga empleyado, magiging zero din ang mga kontribusyon. Samakatuwid, ang pagkalkula ng mga premium ng seguro at 4-FSS ay nagsilbi sa mga zero tagapagpahiwatig. Kasabay nito, ang 6-NDFL at 2-NDFL ay hindi isinampa - dahil walang mga pagbabayad, ang IP ay hindi lumabas bilang isang ahente ng buwis. Ngunit ang form ng SZV-M, sa prinsipyo, ay hindi naglalaman ng mga tagapagpahiwatig na nakasalalay sa pagsasagawa ng mga aktibidad, samakatuwid ito ay isinumite na nakumpleto.

Tungkol sa accounting

Ang mga patakaran sa pag-uulat na tinukoy sa itaas ay nauugnay sa accounting accounting. Tulad ng para sa mga pinansiyal na pahayag para sa taon, ang IP sa OSNO, tulad ng iba pang mga negosyante, ay nalilibang dito. Hindi nila kinakailangang panatilihin ang accounting, iyon ay, mag-apply ng isang tsart ng mga account at gumawa ng mga pag-post.

Ngunit hindi ito nangangahulugan na ang mga operasyon ng IP ay hindi maaaring maayos sa lahat. Upang ipakita ang mga ito, ang negosyante ay nagpupuno ng isang libro ng accounting para sa kita at gastos. Bilang karagdagan, kung ang isang indibidwal na negosyante ay nagbabayad ng VAT, obligado siyang sumasalamin sa mga operasyon sa pagbili ng libro at libro sa pagbebenta.

Bilang karagdagan, ang IP ay maaaring magkaroon ng iba pang mga bagay sa accounting, halimbawa, naayos na mga ari-arian, tauhan, operasyon ng cash rehistro. Ang lahat ng ito ay nangangailangan ng pagpapanatili ng naaangkop na rehistro at clearance. At syempre, ang negosyante ay hindi pinalalaya mula sa "pangunahing" - kilos, invoice, invoice at iba pang mga dokumento.

Upang buod

Kaya, ang pag-uulat ng IP sa OSNO higit sa lahat ay depende sa kung mayroon itong mga empleyado. Kung wala, pagkatapos ang negosyante ay karaniwang nagbabayad ng VAT, mga personal na buwis sa kita at seguro para sa kanyang sarili. Ang pangunahing mga form sa pag-uulat ay ang pagbabalik ng VAT at 3-NDFL. Kung ginagamit ang upahan, ang personal na buwis sa kita para sa mga empleyado at ipinag-uutos na mga kontribusyon para sa nakaseguro na tao ay idinagdag sa mga pagbabayad sa itaas. Ngunit ang listahan ng mga form ng pag-uulat ng employer-employer ay mas mayaman.

Bilang karagdagan, kailangan mong malaman tungkol sa mga rehiyonal at lokal na tampok ng pagbubuwis, pati na rin ang tungkol sa mga pagbabayad sa industriya (excise tax, tax extraction tax at iba pa). At huwag kalimutan na ang negosyante ay nananatiling isang ordinaryong mamamayan. Samakatuwid, kung mayroong mga bagay ng pagbubuwis, obligado siyang magbayad ng mga buwis sa pag-aari - real estate, transportasyon, lupa. Ang mga ito ay binabayaran sa paunawa ng mga awtoridad sa buwis at hindi nangangailangan ng anumang form.