การประกันภัยความเสียหายครอบคลุมตลาดประกันภัยเป็นวงกว้าง ส่วนสำคัญของมันขึ้นอยู่กับหลักการของการมีส่วนร่วมบังคับ มันโดดเด่นด้วยคุณสมบัติบางอย่าง

คำจำกัดความการประกันภัย

กิจกรรมประกันภัยคือการคุ้มครองผลประโยชน์ของประชาชนและองค์กรในกรณีที่มีเหตุการณ์ไม่พึงประสงค์ โดยพวกเขาหมายถึงความเสียหายหรือการทำลายทรัพย์สินก่อให้เกิดอันตรายต่อชีวิตและสุขภาพก่อให้เกิดอันตรายทางศีลธรรม

ระบบการประกันมีโครงสร้างดังนี้คู่กรณีกำหนดในสถานการณ์ข้อตกลงที่ บริษัท ประกันภัยจ่ายจำนวนหนึ่ง ผู้เอาประกันภัยรับเงินตามจำนวนที่ตกลงกันอย่างสม่ำเสมอหรือจ่ายสมทบเพียงหนึ่งครั้งตลอดระยะเวลาของภาระผูกพันของ บริษัท

ในระบบการประกันแบบสมัครใจคู่กรณีมีอิสระพอที่จะตัดสินใจเกี่ยวกับเงื่อนไขในการทำสัญญา

การมีส่วนร่วมโดยเฉพาะอย่างยิ่งในการประกันความรับผิดทางแพ่งสำหรับอันตรายได้รับการควบคุมโดยรัฐ บริษัท เอกชนมีส่วนร่วมในนั้น แต่เฉพาะในสภาพของรัฐ

สัญญามีการสรุปตามรูปแบบมาตรฐานส่วนเบี่ยงเบนจากเงื่อนไขที่พัฒนาโดยรัฐมีน้อย สิ่งนี้มีผลบังคับใช้ประการแรกกับเงื่อนไขความรับผิดและจำนวนเงินที่ต้องชำระ

คุณสมบัติบางประการของการประกันเป็นระบบการให้บริการ

และการประกันภัยความรับผิดต่อบุคคลที่สามโดยสมัครใจและภาคบังคับมี“ เพดาน” ที่แน่นอน นั่นคือหากความเสียหายได้เกินจำนวนที่กำหนดไว้ในสัญญาหรือกฎระเบียบจำนวนเงินที่เหลือจะจ่ายโดยผู้กระทำผิด อย่างไรก็ตามในกรณีส่วนใหญ่ประกันครอบคลุมจำนวนความเสียหาย

บุคคลที่รวมอยู่ในระบบประกันในหลายวิธี:

- บทสรุปของข้อตกลง;

- การรับราชการทหารหรือการรับราชการอื่น

ตัวเลือกที่สองเกี่ยวข้องกับการประกันอัตโนมัติ

กฎระเบียบทางกฎหมาย

- GK - เอกสารพื้นฐานที่วางหลักการและกฎของกิจกรรมประกันภัย;

- กฎหมาย "ในองค์กรธุรกิจประกันภัย";

- กฎหมายเกี่ยวกับการประกันบางประเภท (สังคมการแพทย์ ฯลฯ );

- กฎหมายเกี่ยวกับระบบการขนส่ง (กฎบัตรการขนส่งและรหัส);

- บทบัญญัติเกี่ยวกับสถานะของพนักงานบางประเภทในการประกันชีวิตสุขภาพและความรับผิด

- การกระทำเชิงบรรทัดฐานของหน่วยงานกลางที่ออกเพื่อบังคับใช้บทบัญญัติบางประการของกฎหมาย (กฎการประกันสัญญาแบบเป็นต้น)

กฎของการประกันความรับผิดทางแพ่งสำหรับอันตรายเป็นส่วนหนึ่งของกฎหมายภายใต้การอนุมัติของพวกเขาโดยหน่วยงานของรัฐ เป็นผลให้พวกเขาจะถูกบรรจุด้วยการกระทำทางกฎหมายที่ใช้บังคับ

กฎการประกันที่เสนอนอกระบบประกันภัยภาคบังคับมีสถานะของการทำธุรกรรมทางเดียวและเป็นส่วนหนึ่งของการทดลองประชาชนมีสิทธิที่จะท้าทายบทบัญญัติของแต่ละบุคคล

บ่อยครั้งที่ บริษัท ที่ทำประกันภัยภาคบังคับพัฒนากฎของตนบนพื้นฐานของการประกันภาคบังคับดังนั้นคุณควรให้ความสนใจกับเนื้อหาของพวกเขาและพวกเขาปฏิบัติตามกฎหมายมากแค่ไหน

ประกันภัยภาคบังคับ

การพูดของการประกันภัยความรับผิดเพื่ออันตรายโปรดจำไว้ก่อนอื่นความรับผิดชอบของผู้ขับขี่รถยนต์ อย่างไรก็ตามพวกเขาไม่ใช่คนเดียวที่กฎหมายกำหนดให้มีนโยบายการประกัน

ตัวอย่างเช่นประกันสังคมประกันสุขภาพ รัฐแยกประกันข้าราชการโดยเฉพาะอย่างยิ่งเจ้าหน้าที่บังคับใช้กฎหมายผู้พิพากษาเจ้าหน้าที่ทหาร ฯลฯ

ประกันมีไว้สำหรับกิจกรรมบางประเภท ตัวอย่างเช่นคุณสามารถระบุพรักานผู้สร้างผู้ประเมินราคา ในกรณีของพรักานที่ให้ความสำคัญกับกิจกรรมของพวกเขาการประกันเป็นสองเท่าในส่วนของ บริษัท (ห้องทนายความ) และส่วนบุคคล

ในกรณีของผู้สร้างและผู้ประเมินราคาสมาคมประกัน (SRO) ซึ่งมีการจัดทำกองทุนพิเศษในกรณีที่มีค่าใช้จ่ายและยังได้รับประกันภัย

การปฏิเสธหรือหลีกเลี่ยงการประกันภาคบังคับนำไปสู่ผลกระทบเชิงลบสองประการ:

- บทลงโทษจากรัฐที่หลีกเลี่ยงหรือปฏิเสธที่จะประกันกิจกรรมของพวกเขา

- ภาระความเสียหายทั้งหมดอยู่กับผู้กระทำความผิด

สรุปข้อตกลง

บทสรุปของสัญญาสามารถทำได้หลายวิธี:

- การลงนามในเอกสารฉบับเต็ม

- ใบเสร็จรับเงินของใบเสร็จยืนยันทั้งการชำระค่าบริการและการประกันภัย

- กรอกใบสมัครหลังจากได้รับอนุมัติแล้วจะมีการออกกรมธรรม์ประกันภัยความรับผิดเพื่อความเสียหาย

ตัวเลือกแรกจะถูกนำไปใช้หากมีการทำสัญญาที่ไม่ได้มาตรฐานและฝ่ายต่างๆได้ดำเนินการตามเงื่อนไขอันเป็นผลมาจากการเจรจา

ตัวเลือกที่สองจะพบเมื่อซื้อตั๋วสำหรับยานพาหนะ ตัวเลือกที่สามคือการซื้อประกันภายใต้เงื่อนไขมาตรฐาน ซึ่งรวมถึงการประกันความเสี่ยงทางธุรกิจ

ส่วนหนึ่งของสัญญาเป็นสำเนาของเอกสาร ตัวอย่างเช่นผู้ขับขี่แต่ละคนรู้จักรายการเอกสารโดยที่ไม่มีวิธีรับกรมธรรม์ หากไม่มีพวกเขาข้อสรุปของข้อตกลงกับ บริษัท ประกันภัยเป็นไปไม่ได้

ในระบบประกันแบบสมัครใจ บริษัท ที่ให้บริการจะพัฒนากฎสำหรับการสรุปสัญญาโดยอิสระโดยเฉพาะ:

- แบบฟอร์มใบสมัครและขั้นตอนการสมัคร

- รายการเอกสารที่จำเป็นในการประกันภัยแต่ละประเภท

เว็บไซต์ของ บริษัท ดังกล่าวมีข้อมูลเกี่ยวกับรายการบริการและแพ็คเกจของเอกสารที่ต้องจัดเตรียม

นโยบายการประกัน

ผลของข้อตกลงคือการออกนโยบาย นี่คือเอกสารหลักที่ยืนยันข้อสรุปของสัญญาประกัน

กฎหมายกำหนดข้อกำหนดจำนวนมากสำหรับเนื้อหาของนโยบาย:

- เรียกว่านโยบายเสมอและไม่มีอะไรอื่น

- ชื่อ บริษัท ที่ตั้งและข้อมูลบัญชีธนาคาร

- ชื่อเต็มของบุคคลที่ออกประกัน

- วัตถุ (ยานพาหนะสินค้า ฯลฯ );

- จำนวนเงินสมทบขั้นตอนและเงื่อนไขการชำระเงิน

- ขนาดของการจ่ายเงินประกันหรือสูตรคำนวณ

- ความเสี่ยงจากการประกันภัย (เช่นการเสียชีวิตหรือความเสียหายต่อทรัพย์สิน)

- ระยะเวลาความถูกต้องตามนโยบาย

- กฎสำหรับการเปลี่ยนแปลงเงื่อนไขการประกันหรือการยกเลิกนโยบาย;

- วันที่ออกและลายเซ็นของผู้ออกเอกสาร

- เงื่อนไขอื่น ๆ ที่คู่สัญญาเห็นว่าจำเป็น

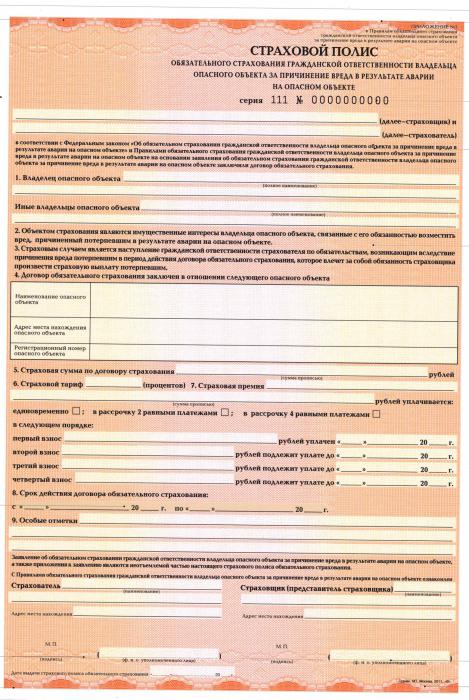

ตัวอย่างของการออกนโยบายคือระบบ OSAGO ซึ่งให้การประกันภัยความรับผิดต่ออันตรายต่อบุคคลที่สาม

กฎหมายอนุญาตให้มีการออกนโยบายสำหรับวัตถุหนึ่งชิ้นหรือมากกว่าหรือการดำเนินการหลายอย่าง

ผู้รับประโยชน์

กฎหมายมีแนวคิดของผู้รับผลประโยชน์ - บุคคลที่ บริษัท ประกันภัยจ่ายเงินให้เมื่อมีเหตุการณ์เกิดขึ้น

ในกรณีปกติทั้งผู้ประกันตนหรือบุคคลอื่นที่เขาระบุว่าทำหน้าที่เป็นของเขาหากมีการระบุไว้อย่างชัดเจนในข้อความของข้อตกลง ในการประกันภัยความรับผิดทางแพ่งในกรณีที่เกิดอันตรายผู้ได้รับผลประโยชน์จะเป็นผู้ที่ได้รับความเสียหายเสมอ

ใบเสร็จรับเงิน

การประกันภัยความรับผิดต่อบุคคลภายนอกบังคับทำงานดังนี้ บริษัท ประกันภัยจ่ายเงินตามเงื่อนไขที่ได้รับแพคเกจเอกสารจากลูกค้า

มันถูกกำหนดโดยเฉพาะของความสัมพันธ์ทางกฎหมาย ตัวอย่างเช่น CTP พื้นฐานสำหรับการรับเงินเป็นโปรโตคอลจากตำรวจหรือ "โปรโตคอลยุโรป" ที่ลงนามโดยฝ่าย

จากนั้นจะทำการประเมินความเสียหายที่เกิดจากผู้เชี่ยวชาญที่เกี่ยวข้องกับ บริษัท

กฎการประกันให้กำหนดเวลาสำหรับการส่งเอกสารและองค์ประกอบของพวกเขา หากเอกสารไม่ได้ถูกส่งเต็มหรือมีความล่าช้าอาจมีการปฏิเสธการชำระเงินหรือพวกเขาจะได้รับล่าช้าด้วย

คุณสมบัติของ CTP

จำนวนเงินที่จ่ายให้แก่ บริษัท ประกันภัยนั้นคำนวณจากลักษณะทางเทคนิคของยานพาหนะ (ขนาดเครื่องยนต์จำนวนผู้โดยสาร) และประสบการณ์การขับขี่ของผู้ขับขี่

- ค่าชดเชยความเสียหายที่เกิดขึ้นกับชีวิตสุขภาพและทรัพย์สินของพลเมือง

- จำนวนเงินเล็กน้อยของการจ่ายเงินเพื่อช่วยเหลือผู้ที่ตกเป็นเหยื่อจะเปลี่ยนเป็นระยะ ๆ

- ระยะเวลาของนโยบายคือปกติ 12 เดือนกฎหมายอนุญาตให้มีระยะเวลาสั้นลง (สูงสุด 3 เดือน)

ความรับผิดของผู้ขนส่ง

สัญญาประกันความรับผิดทางแพ่งสำหรับความเสียหายที่เกิดจากสายการบินได้ข้อสรุปเป็นเวลา 12 เดือน มีความแตกต่างระหว่างสายการบินที่ให้บริการภายในประเทศและเกินขอบเขต มีข้อกำหนดเพิ่มเติมสำหรับผู้ให้บริการระหว่างประเทศ แต่มีการขยายรายการความเสี่ยงด้วย

โดยเฉพาะการประกันภัยครอบคลุม:

- การทำลายและความเสียหายต่อสินค้า

- อันตรายที่เกิดขึ้นกับสุขภาพของประชาชน;

- อันตรายที่เกิดจากพนักงานของ บริษัท

การประกันจะจ่ายตามการตัดสินของศาล

บริษัท ประกันภัย

ตั้งแต่ปี 2012 รัสเซียได้ประกันกิจกรรมของ บริษัท ที่มีกิจกรรมที่สามารถเป็นอันตรายต่อสิ่งแวดล้อม และเป็นผลมาจากชีวิตสุขภาพและทรัพย์สินของประชาชน ระบบอัตราค่าไฟฟ้าจะค่อยๆดีขึ้นและมีการเพิ่มจำนวนเงินที่จ่ายให้กับผู้ที่ตกเป็นเหยื่อ

ความรับผิดชอบต่อผลิตภัณฑ์

ตอนนี้มีไว้สำหรับการประกันความรับผิดสำหรับอันตรายที่เกิดจากการขาดแคลนสินค้า เกิดจากข้อบกพร่องในระบบการผลิตและข้อบกพร่องและคุณภาพต่ำของวัตถุดิบที่ใช้ในกระบวนการผลิต

ความรับผิดของผู้ผลิตเป็นประกันตลอดระยะเวลาการรับประกัน บริษัท มีสิทธิที่จะขยายความถูกต้องของการประกันโดยจ่ายในอัตราที่สูงขึ้น

การประกันภัยเช่นเดียวกับในกรณีอื่น ๆ รวมถึงการทำร้ายสุขภาพชีวิตและทรัพย์สินการชดเชยความเสียหายที่ไม่เกี่ยวกับการเงินการชำระค่าใช้จ่ายทางกฎหมายค่าใช้จ่ายในการชี้แจงสถานการณ์และบริการทั้งหมดของผู้ประเมินราคา

มีการจ่ายค่าชดเชย:

- ภายใต้ความยินยอมของผู้เอาประกันภัยและผู้รับประกันภัย

- ภายใต้มาตรการที่จำเป็นทั้งหมดเพื่อสร้างความมั่นใจในระดับคุณภาพ

- คู่มือการใช้งานมีความชัดเจนและครอบคลุมพอสมควร

การไม่ได้รับความยินยอมจากผู้ผลิตหรือ บริษัท ประกันภัยในการจ่ายค่าชดเชยสามารถหลีกเลี่ยงได้หากมีการตัดสินใจของ Federal Service สำหรับการกำกับดูแลการคุ้มครองสิทธิผู้บริโภคและสวัสดิการมนุษย์หรือศาลซึ่งมีประสิทธิภาพมากกว่า

บริษัท ประกันภัยมีสิทธิ์ปฏิเสธการชำระเงินหากความเสียหายนั้นเกี่ยวข้องกับปัจจัยต่อไปนี้:

- อายุของวัสดุที่เกิดจากกระบวนการทางธรรมชาติ

- คุณสมบัติการผลิต

- ข้อบกพร่องของวัตถุที่ซ่อนอยู่ซึ่งไม่สามารถมองเห็นได้

ความเสี่ยงของการประกอบอาชีพ

ตัวอย่างเช่นพนักงานรับรองเอกสารทนายความนักสืบเอกชนและตัวแทนของวิชาชีพอื่น ๆ

การประกันมีอายุ 12 เดือนการจ่ายเงินจะทำบนพื้นฐานของคำตัดสินของศาลที่ยืนยันถึงความเสียหาย

บริษัท ประกันภัยจะปฏิเสธที่จะจ่ายถ้าผู้ประกันตน:

- แสดงความประมาทเลินเล่ออย่างร้ายแรง

- กระทำความผิดโดยเจตนาส่งผลให้เกิดเหตุการณ์ผู้เอาประกันภัย

- มีการสมคบคิดของผู้ประกันตนกับผู้ที่ตกเป็นเหยื่อ

ไม่สำคัญว่าสัญญาจะได้รับการสรุปอย่างเป็นทางการกับผู้บาดเจ็บหรือไม่

โดยสรุป

ดังนั้นในปัจจุบันระบบประกันความรับผิดทางกฎหมายจึงครอบคลุมพลเมืองและองค์กรจำนวนมาก

มันถูกควบคุมอย่างรอบคอบโดยรัฐ แต่ผู้เล่นหลักคือ บริษัท เอกชน

กฎการประกันภัยได้รับการพัฒนาตามรูปแบบเดียวในขณะที่มีความแตกต่างอย่างมีนัยสำคัญ